В прогнозе от 21 ноября 2016 г. Татнефть вниз собралась, а за ней и S&P 500 )) писал: " Ближайшая цель снижения 365, далее 330 и собственно цель движения 280. " Поскольку последние 8 лет, S&P 500 следует за Татнефтью как бык на веревочке, ожидаем снижение могучего американского индекса минимум на 25%. Татнефть росла непрерывно с ноября 2008 г, S&P 500 с марта 2009 г., лаг составляет примерно 4-5 месяцев. Свой максимум Татнефть показала 5 января 2017 г., дело за S&P 500 )) Американский индекс, не предмет сегодняшней статьи, обратимся к графикам Татнефти. полный вариант http://alecsiss.ru

Совокупная выручка оператора снизилась до 19.3 млрд евро, при этом доходы на основном – итальянском – рынке остались неизменными – 15 млрд евро. Здесь выручка от местной телекоммуникационной связи сократилась на 1.5%, составив 10.5 млрд евро. Это произошло на фоне роста абонентов широкополосного доступа (+3.6%), снижения пользователей традиционных телефонных линий (-3.9%) и увеличения ARPU. Выручка от услуг мобильной связи прибавила 2.2%, достигнув 5.2 млрд евро. Абонентская база сократилась на 1.3%, а ARPU вырос на 3.4%. Операционная прибыль итальянского сегмента выросла более чем на 43% - до 3.4 млрд евро. В отчетном периоде компании удалось сократить персонал, относящийся к итальянскому сегменту, на 2.6% - до 51.3 тыс. человек. Стоит отметить, что в 2015 году оператор отразил более 1 млрд евро разовых расходов, относящихся к судебным разбирательствам и затратам на реструктуризацию. В 2016 году такие расходы составили только 200 млн евро.

Выручка бразильского сегмента сократилась почти на 13% - до 4.05 млрд евро. Абонентская база в южноамериканской стране уменьшилась на 4.4% - до 63.4 млн человек, а ARPU упал на 4.4%, в том числе и из-за ослабления бразильского реала к евро. Операционная прибыль в Бразилии сократилась почти вдвое – до 368 млн евро. При этом компания почти на четверть сократила штат работников данного сегмента.

Операционная прибыль Telecom Italia выросла на 25.6%, составив 3.7 млрд евро.

Чистые финансовые расходы компании сократились на фоне уменьшения долгового бремени и меньших отрицательных курсовых разниц. В итоге чистая прибыль компании составила 1.8 млрд евро против убытка в 70 млн евро годом ранее.

Заметим, что в четвертом квартале на 7% выросло количество находящихся в обращении акций компании в результате конвертации субординированных облигаций: собственный капитал компании по итогам 2016 года составил 21.2 млрд евро.

Вышедшая отчетность оказалась в целом в рамках наших ожиданий. Снижение потенциальной доходности акций связано с уточнением учета прибыли, приходящейся на неконтролирующих акционеров.

Ближайшие стратегические действия компании будут подчинены среднесрочному плану на 2017-2019 гг., который предполагает сокращение долга, наращивание операционной прибыли в абсолютном выражении и ее рентабельности. Американские депозитарные расписки на акции Telecom Italia торгуются с P/BV 2016 0.8 и являются одним из наших приоритетов в секторе телекоммуникации.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Credit Agricole отмечает, что влияние интервью Дональда Трампа Wall Street Journal, где президент США говорил о вреде сильного доллара, было преувеличено из-за низкой ликвидности на валютном рынке в преддверии праздников. Позиция главы Белого дома понятна, ведь он готовит пакет бюджетных стимулов, которые ускорят инфляцию и ВВП и будут способствовать укреплению «американца».

Credit Agricole сохраняет оптимистичный взгляд на перспективы гринбека, акцентируя внимание на независимость ФРС. Джанет Йеллен и ее коллеги будут продолжать нормализацию денежно-кредитной политики, которая способствует росту спроса на доллар США. Кроме того, здоровье американской экономики улучшается и, вероятнее всего, продолжит это делать. Банк прогнозирует, что пара USD/JPY вырастет до 113, 116 и 117 к концу второго, третьего и четвертого кварталов.

Ежедневные обновления, читайте больше на портале brokers.pro FX-прогнозы от крупных банков

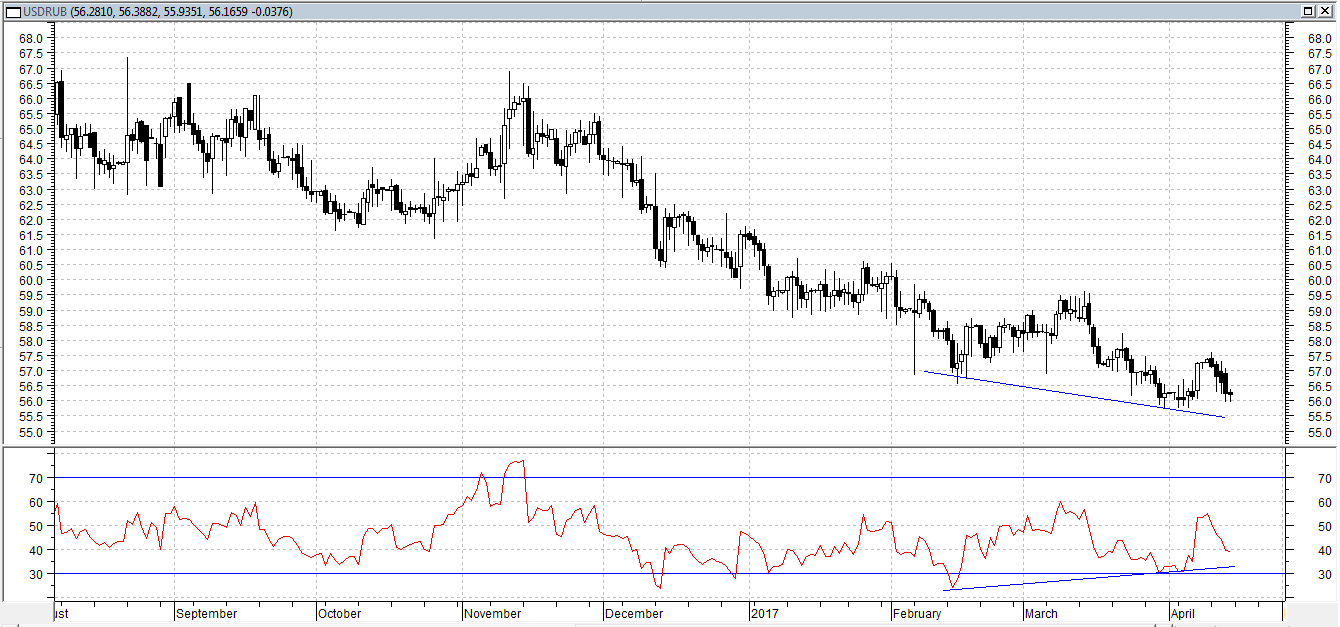

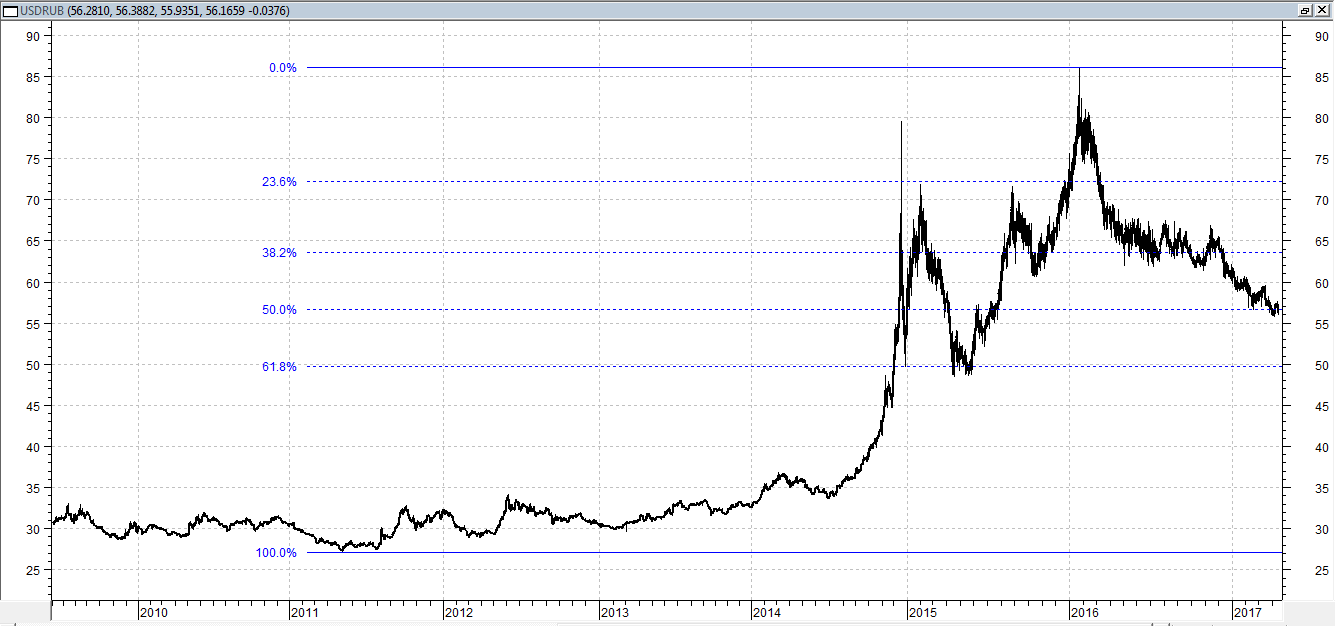

Технически рубль смотрится перекупленным. По индикатору RSI нарисовалась хорошая дивергенция, сигнализирующая о смене тренда. Существенное укрепление рубля происходит с начала 2016 года. Данное укрепление рубля можно рассматривать как коррекцию после длительной девальвации с 2011 года, от отметки 27. Сейчас рубль находится на уровне Фибоначи (50%), что также позволяет говорить о скором развороте тренда. Поскольку преодолеть данный уровень с первой попытки будет проблематично. Помимо технических моментов давить на рубль начинают макроэкономические факторы. Против существенного укрепления рубля выступает правительство, так как крепкий рубль сдерживает отечественных производителей. Глава МЭР Максим Орешкин, на днях заявил о том, что курс рубля сейчас значительно отклонился от своего "модельного уровня" в сторону переукрепления, в ближайшее время должен снизиться и на конец года составить 68 рублей за доллар. В этой связи считаем, что в ближайшей перспективе можно ожидать ослабления рубля от текущих уровней.

Совокупная выручка компании возросла на 37% - до 133,5 млрд рублей. Выручка от реализации грузовых автомобилей увеличилась на 41,8% до 93,8 млрд рублей на фоне роста продаж автомобилей на 15,9% - до 34,4 тыс. штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 22,3%. Продажи запчастей увеличились на 24,6% - до 18,4 млрд рублей, а выручка от продаж автобусов и прицепов - на 24,7% - до 10,3 млрд рублей. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 56% (+5 п.п. в годовом исчислении).

Операционные расходы росли меньшими темпами и составили 131,1 млрд рублей (+33%). В итоге компания получила операционную прибыль 2,5 млрд рублей, против убытка 1,1 млрд рублей годом ранее. Также отметим, что в отчетном году доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) показали прибыль 670 млн рублей против символических 16 млн рублей годом ранее.

Финансовые доходы компании увеличились почти в 3 раза до 2,1 млрд рублей на фоне роста срочных депозитов с 8 до 16 млрд рублей. Финансовые расходы возросли на 43,8%, достигнув 3,2 млрд рублей. Долговая нагрузка компании за год увеличилась с 35,1 млрд рублей до 47,5 млрд рублей. Помимо этого отметим, что в феврале 2017 года КАМАЗом была зарегистрирована программа размещения пятнадцатилетних биржевых облигаций на сумму 30 млрд рублей для получения долгосрочного финансирования инвестиционных проектов.

В итоге чистая прибыль КАМАЗа составила 635 млн рублей против убытка 2,1 млрд рублей годом ранее.

Вышедшая отчетность оказалась лучше наших ожиданий (мы моделировали убыток около 1 млрд руб.). Мы повысили прогноз финансовых показателей на всем прогнозном периоде вследствие более существенного роста цен на продукцию и снижения операционных расходов.

Акции КАМАЗа торгуются с P/BV около 1 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

По мнению экспертов CNBC, геополитические факторы, которые оказывают давление на финансовый рынок, в скором времени сойдут на нет. Так, по словам Стефании Линк, портфельного менеджера в TIAA Investments, рынок выйдет из нервозного состояния в течение нескольких недель, поскольку экономика улучшается.

Безусловно мировая обстановка оказывает влияние на рынок. События в Северной Корее, Сирии, а теперь еще в Афганистане вызывают панику и инвесторы бегут от рисков в безопасные активы. Вчера стало известно о том, что Соединенные Штаты сбросили на Афганистан бомбу GBU-43, которую называют также “мать всех бомб”. Бомба, официально известная под названием Massive Ordnance Air Blast (MOAB), содержит в себе 11 тонн взрывчатых веществ. В результате этого события торги на рынках закрылись снижением.

По словам Арта Хогана, главного рыночного стратега в Wunderlich Securities, следующая неделя принесет больше ясности в происходящее в горячих геополитических точках. Он также отметил, что рынок начнет рассматривать доходы более внимательно, что может отразится на двузначном росте за 1 квартал. По его мнениею, если получится избежать полноценных военных конфликтов, мир начнет сосредотачиваться на более фундаментальных вещах, так как экономика и доходы улучшаются.