|

|

Австралийский фондовый индекс способен вырасти до 6050-6070 На фоне ухудшения глобального аппетита к риску, обусловленного ростом напряженности вокруг Сирии и Северной Кореи австралийский ASX 200 потерял около 2,3% своей стоимости, однако в целом «бычий» тренд выглядит здоровым, а коррекция может быть использована для формирования длинных позиций. Экономика Зеленого континента, обновляющая рекорд по продолжительности жизни без рецессии (последний раз она была зафиксирована в 1991-м), более открыта для иностранных инвесторов, чем ее аналоги в АТР. Этой открытостью активно пользуются нерезиденты из Северной Америки. При этом Канберра регулярно продает местные активы и направляет полученные финансовые ресурсы на инвестиции в инфраструктуру, что увеличивает диверсификацию экономики Австралии. Корреляция ее рынка с сырьевым сектором постепенно снижается, чему в немалой степени способствует инвестиционная деятельность иностранцев. В прошлом году доля вложений в сектора, связанные с основными материалами и энергетикой, снизилась до 6,8%, хотя еще в 2011-м составляла около 40%. Динамика и структура иностранных инвестиций

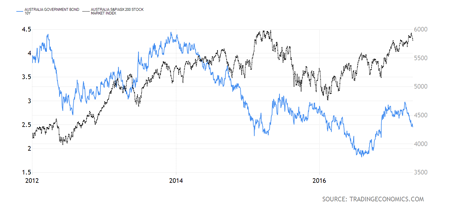

Источник: Bloomberg. Американские и канадские компании играют заметную роль на рынке слияний и поглощений, масштабы которого в прошлом году оценивались в $76,1 млрд. При этом Goldman Sachs вложил в Австралию $2,5 млрд и планирует увеличить инвестиции в два раза в течение последующих трех лет. Экономика Зеленого континента по итогам 4-го квартала ускорилась с 1,9% до 2,4% г/г и с -0,5% до +1,1% кв/кв. При этом стремительный рост занятости в марте (+60,9 тыс.), лучший за несколько десятков лет, увеличивает шансы на дальнейший рост ВВП. Поддержку ему оказывает мировая экономика в целом и китайская в частности. МВФ не устает повышать прогнозы первой, в то время как темпы роста второй в январе-марте превысили ожидания экспертов Reuters (+6,9% против +6,8% г/г). Резервный банк Австралии сохраняет приверженность ультрамягкой монетарной политике, удерживая основную процентную ставку на уровне 1,5%. Дешевые ресурсы с долгового рынка благоприятно отражаются на финансово-хозяйственной деятельности местных компаний, способствуя продолжению ралли ASX 200. Динамика доходности десятилетних облигаций Австралии и ASX 200

Источник: Trading Economics. С начала года австралийский доллар укрепился по отношению к своему американскому тезке на 4,1% и занимает вторую строчку в списке лучших в G10, однако за последние три года пара AUD/USD потеряла 19,5% своей стоимости. Девальвация повышает доходы ориентированных на экспорт компаний из Австралии и способствует достижению рекордных отметок профицитом внешней торговли. Таким образом, открытость, устойчивость и рост диверсификации экономики Австралии, улучшение состояния экономики ее ключевых торговых партнеров, а также ультрамягкая монетарная политика RBA и связанные с ней низкие ставки долгового рынка вкупе с позитивным влиянием девальвации «оззи» на корпоративные прибыли позволяют рассчитывать на продолжение ралли ASX 200 в направлении 6050-6070. Инвесторам имеет смысл увеличивать долю ETF на рынок акций Австралии, представленного на Мосбирже, в собственных портфелях.

|

|

BTMU отмечает, что итоги первого тура президентских выборов во Франции оказались такими, как ожидал рынок. Сомнительно, чтобы в дальнейшем они (второй тур) оказывали значимое влияние на курс евро, по крайней мере, в краткосрочной перспективе. Политические риски еврозоны уходят на второй план, и для продолжения ралли EUR/USD требуется новый драйвер. Им может стать дальнейшее улучшение макроэкономической ситуации в странах валютного блока. Позитивная динамика фундаментальных индикаторов позволит ЕЦБ изменить подходы к денежно-кредитной политике, стать на путь нормализации и завершить программу количественного смягчения в 2018. BTMU считает, что экономика еврозоны продолжит восстанавливаться и прогнозирует дальнейшее укрепление евро по отношению к доллару США до отметки $1,12. Она будет достигнута к концу текущего года. Ежедневные обновления, читайте больше на портале brokers.pro FX-прогнозы от крупных банков

|

|

Прогноз GBP/USD на 26 апреля Во вторник фунт продолжает торговаться в узком ценовом диапазоне, так и не определившись с направлением. Вчерашние экономические показатели оказались слабыми и не смогли оказать поддержку британцу. Прогноз на завтра предполагает снижение котировок в область 1,27. Однако, если пара сможет закрепится выше 1,29, то сценарий на снижение отменяется.

Прогноз EUR/JPY на 26 ноября Валютная пара евро/иена за 2 последних торговых дня преодолела уже более 3000 пунктов. Начав вчера в точке пересечения EMA (20) и SMA (200) на дневном графике, пара поднялась до сильного уровня 119.50 в районе SMA (50), а сегодня уже торгуется выше SMA (100). Таким образом мы наблюдаем начало нового восходящего тренда, но долго ли он продлится? После выборов во Франции евро-быки воодушевились, но как на это отреагируют представители ЕЦБ? В четверг Банк Японии и ЕЦБ предоставят свои ответы на этот вопрос. Очевидно, что регуляторы не стремятся к усилению валют, скорее – наоборот. До этого пара может достигнуть даже 123.00, хотя она уже вошла глубоко в зону перекупленности. Далее, с высокой долей вероятности, наступит фаза сильной коррекции, поскольку объективных причин для такого роста на данный момент нет – трейдеры спекулируют на ожиданиях.

Прогноз EUR/USD на 26 апреля Сегодня евро выбился из бокового диапазона, в котором провел вчерашний день. Пара преодолела уровень сопротивления 1,0916. Сейчас участники рынка сосредоточены на деталях налоговой реформы Дональда Трампа, полный план которой будет обнародован завтра. Прогноз на завтра предполагает снижение цены в область 1,0830.

Прогноз USD/CAD на 26 апреля Канадский доллар продолжает падение в результате решения Трампа ввести антидемпинговую пошлину на импорт хвойной древесины из Канады в размере 20%. Котировки пары смогли вырасти до отметки 1,3617, но быстро вернулись ниже 1,36. Сейчас «быки» удерживают пару USD/CAD в рамках импульсного восходящего канала, но не исключена и нисходящая коррекция в область 1,35 после столь стремительного роста. Однако, если паре все же удастся закрепиться выше 1,36, стоит ожидать дальнейшего развития «бычьей» тенденции с целью 1,37. На текущей неделе в Канаде выходит отчет по изменению объема розничных продаж. Также следует следить за развитием событий на нефтяном рынке. Рост стоимости нефти сможет оказать канадцу поддержку в столь нелегкое для него время.

Прогноз NZD/USD на 26 апреля Валютная пара новозеландский доллар/доллар США пробила уровень 0.7000, усиленный EMA (20) и преодолела уже более 500 пунктов по направлению к 0.6900. Несмотря на выходной день в Новой Зеландии, торги сегодня проходят интересно: пара пробила нижнюю границу коридора 0.7050-0.7000, с легкостью взяв ближайшую цель на 0.6970, устремилась к 0.6930. Сырьевые валюты ослабли против доллара США, поскольку сырье падает, аппетит к рискам возрастает, а инвесторы находятся в ожидании анонсированной налоговой реформы Дональда Трампа. Возле уровня 0.6930 высока вероятность коррекции, поскольку трейдеры начнут фиксировать прибыль, а пара войдет в зону перекупленности.

Прогноз курса Биткоина на 26 апреля Торговый инструмент биткоин/доллар США достиг цели на 1250. Две недели биткоин понемногу набирал сил и, наконец, поднялся до 1250, после незначительно откатился – часть трейдеров зафиксировала прибыль. Скорее всего, в ближайшее время мы увидим новые локальные максимумы и коррекцию. Поддержка находится наа 1200, к которой приближается линия EMA (20). Хорошим индикатором тренда торгового инструмента выступает простая средняя за 50 дней, которая сейчас расположилась на 1150: если цена выше – тренд восходящий.

Прогноз USD/RUB на 26 апреля Доллар незначительно подорожал против рубля на сегодняшних торгах. Вновь перейти к росту российской валюте мешает ситуация с дешевеющей нефтью. Котировки нефти марки Brent не сумели закрепиться выше $52 за баррель. На нефтяном рынке крепнут опасения по поводу неспособности ОПЕК добиться пролонгации соглашения о сокращении добычи нефти. Все большее количество государств негативно оценивают эффективность энергетического пакта в результате продолжения роста объемов добываемой нефти в США. Важным для рубля событием на этой неделе станет пятничное заседание Центробанка РФ, на котором ожидается снижение ключевой ставки на 25-50 базисных пунктов. Текущие макроэкономические условия в стране приблизились к целевому показателю, поэтому регулятор не видит смысла в поддержании существующей жесткой денежно-кредитной политики. Сегодня пара USD/RUB торговалась вблизи минимальных значений, не пересекая отметку 56 рублей. Индикатор RSI демонстрирует сужение в нейтральной области, что говорит о возможном импульсном скачке цены в любом направлении. Прогноз на завтра предполагает сохранение боковой динамики пары возле локальных минимумов.

Материал предоставлен компанией ForexMart

|

|

Группа ГАЗ раскрыла консолидированную финансовую отчетность по МСФО за 2016 год. Таблица: http://bf.arsagera.ru/gaz/itogi_2016_g_novye_mo... Выручка компании увеличилась на 23,9%, составив 150,2 млрд рублей на фоне роста объемов реализации новых продуктов («Газель Next», «Газон Next», «Урал Next»), которые относятся к более высокому ценовому сегменту по сравнению с классическим модельным рядом. В отчетном периоде Группа увеличила реализацию коммерческих автомобилей в России на 9%, при том, что внутренний рынок LCV по оценке «Автостата» вырос только на 0,1%. Отметим, что положительная динамика доходов и рост доли достигнуты во всех секторах рынка, в которых работает Группа ГАЗ. Операционные расходы компании выросли только на 21,9% до 140,9 млрд рублей. Более скромный рост затрат по сравнению с выручкой был обусловлен реализацией эффективной программы сокращения затрат, а также поддержкой государства в виде субсидий по компенсации части затрат на содержание рабочих мест, выпуск и поддержание гарантийных обязательств и прочих расходов. В отчетом периоде субсидии по различным программам составили около 21,5 млрд рублей. В итоге операционная прибыль увеличилась на 66,4%, составив 9,3 млрд рублей. Блок финансовых статей продолжает оказывать серьезное влияние на итоговый финансовый результат. Долговое бремя компании продолжает оставаться достаточно высоким, хотя к достижениям отчетного периода можно отнести сокращение долга до 57,9 млрд рублей (на 5,6 млрд рублей или на 9%). Расходы на обслуживание долга по итогам 2016 г. составили около 8,4 млрд руб., из которых 4,6 млрд руб. были компенсированы в виде государственной субсидии. Помимо этого в отчетном периоде компания признала обесценение по выданным займам в размере 5,7 млрд рублей, отразив этот убыток в составе финансовых расходов. В итоге чистая прибыль Группы ГАЗ составила 1,1 млрд руб., против убытка 1,9 млрд рублей, полученного годом ранее. Таблица: http://bf.arsagera.ru/gaz/itogi_2016_g_novye_mo... По линии балансовых показателей отметим сокращение отрицательных чистых с 8,4 млрд рублей до 2,6 млрд рублей преимущественно за счет переоценки земельных участков на сумму 7,2 млрд рублей. В целом отчетность компании вышла существенно лучше прогнозов. Мы ожидали, что компания сможет демонстрировать чистую прибыль не раньше 2018-2019 гг. По итогам вышедших данных мы пересмотрели прогноз финансовых показателей в сторону повышения и к 2018 году ожидаем выхода собственного капитала компании в положительную зону. Мы считаем, что наличие широкой линейки производимой продукции вкупе с контролем над расходами и государственной поддержкой продолжит оказывать поддержку будущим финансовым показателям компании. На данный момент акции компании торгуются с P/E 2017 около 6,5 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Группа РБК раскрыла консолидированную финансовую отчетность по МСФО за 2016 год. Таблица: http://bf.arsagera.ru/rbk/itogi_2016_goda_usile... Выручка основного сегмента компании «B2C информация и сервисы» (включающего портал rbc.ru, телеканал, газету и журнал РБК и проч.) показал рост выручки на 7.2% - почти до 3 млрд рублей. Драйверами роста доходов выступили перезапуск ряда нишевых медиа, развитие мобильных направлений медиапродуктов и акцент на кроссплатформенных рекламных решениях. EBITDA данного сегмента выросла до 556 млн рублей (+12.8%), а рентабельность по этому показателю выросла до 18.6% (17.7% годом ранее). Второй по величине выручки сегмент Группы – «B2B Инфраструктура», включающего бизнес регистрации доменов и хостинга - увеличил доходы на 15.4% до 2.1 млрд рублей благодаря обновлению коммерческой политики и механизмов ценообразования. EBITDA этого направления выросла до 934 млн рублей (+43%), а рентабельность по данному показателю выросла до 45.2%. Стоит отметить снижение расходов корпоративного центра почти на 6% - до 731 млн рублей – из-за снижения прочих операционных расходов. Амортизационные отчисления Группы РБК также продемонстрировали снижение, составив 394 млн рублей (-2.5%). В итоге операционная прибыль компании выросла в 36 раз – до 471 млн рублей. Чистые финансовые доходы компании превысили 2 млрд рублей из-за положительной переоценки заемных средств, выраженных в валюте. В итоге чистая прибыль составила 2.1 млрд рублей. Таблица: http://bf.arsagera.ru/rbk/itogi_2016_goda_usile... В целом отчетность вышла в соответствии с нашими ожиданиями. Однако по итогам внесения фактических данных мы незначительно понизили прогноз финансовых результатов Группы, применив более низкие оценки роста к операционной прибыли компании. Также отметим, что рассчитать потенциальную доходность, согласно нашей системе управления капиталом, не представляется возможным, так как мы не прогнозируем выхода чистых активов компании в положительную зону в среднесрочном периоде. Дополнительно оnметим, что на курсовую динамику акций компании может повлиять готовящаяся смена контролирующего акционера. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Власти Германии повысили прогнозы по ВВП, на фоне растущего оптимизма в отношении роста мирового спроса. Согласно сообщениям, прогнозы выросли на 0,1%. Таким образом, ВВП Германии в 2017 году вырастет на 1,5%, а в 2018 году – на 1,7%. В Германии ожидается создание примерно миллиона новых рабочих мест за два года, что, как предполагается, окажет поддержку внутреннему спросу и увеличит налоговые поступления. Министр экономики Германии Бриджитт Зиприс представит обновленные прогнозы завтра, 26 апреля. Это станет основой для последних оценок налоговых поступлений в середине следующего месяца. Напомним, в прошлом году экономический рост в Германии ускорился: с 0,1% в середине года до 0,4% в конце. Согласно итогам 2016 года экономика страны выросла на 1,9%. Материал предоставлен компанией ForexMart

|

|

Компания Koninklijke Philips N.V выпустила отчетность за 1 квартал 2017 года см таблицу http://bf.arsagera.ru/koninklijke_philips_nv/it... Выручка компании за 3 месяца 2017 года выросла на 3,8%, составив 5,7 млрд евро. Локомотивами роста выручки являлись три сегмента: «Личное здоровье» (+6,8%), «Диагностика и лечение» (+5,1%), «Информационные решения для здоровья и ухода за людьми» (+5,5%). В сегменте «Световые решения» наблюдается стагнация продаж (-0,1%), а в сегменте «Прочая медицинская техника» падение выручки составило 10%. В географическом разрезе компания констатировала скромный рост на рынках Западной Европы и Северной Америки и более сильные результаты в Латинской Америке и Китае. Операционные расходы за квартал выросли более скромными темпами (+1,1%), составив 5,4 млрд евро. Улучшения, связанные с ростом производительности труда благоприятно сказались на операционной прибыли компании (+74,9%), которая составила 348 млн евро. Кроме того, стоит упомянуть о возросших в 7 раз прочих доходах, львиная доля которых составили доходы от продажи недвижимости. Доходы от прекращенной деятельности (бизнес по разработке и производству мощных светодиодов и ламп для автомобилей (Lumileds) выросли в 3 раза до 64 млн евро. Чистые финансовые расходы снизились почти наполовину, составив 61 млн евро, что связанно с одноразовыми погашениями долга в прошлом году. В итоге чистая прибыль компании составила 232 млн евро, показав рост в 7,3 раза. После выхода отчетности мы незначительно понизили наши прогнозы по чистой прибыли на будущие периоды в связи с пересмотром оценок доходов от прекращающейся деятельности. Кроме того, снижение прогноза значения EPS связано с пересмотром предполагаемого количества акций в обороте, а также с изменением валютного курса. Стоит добавить, что был пересмотрен ожидаемый размер дивиденда по итогам 2016 года в связи с озвученными планами компании (0,80 евро на акцию). см таблицу http://bf.arsagera.ru/koninklijke_philips_nv/it... Выбранная стратегия по трансформации многопрофильного холдинга в высокотехнологичную компанию в сфере медицинских решений позволила Philips восстановить свою прибыльность. Мы ожидаем, что компания продолжит достаточно щедро делиться доходами с акционерами, направляя на это не менее трех четвертей своей годовой прибыли. В настоящий момент акции Philips торгуются исходя из P/BV 2017 около 2,1 и входят в число наших приоритетов. ___________________________________________

|

|

На территории Евросоюза с 15 июня вводится бесплатный роуминг. Совет ЕС сообщил, что с 15 июня 2017 года европейские пользователи могут во время путешествий по странам ЕС звонить и отправлять SMS без дополнительной платы. 25 апреля был принят акт, который вводит ограничение на взаимные расчеты мобильных операторов связи внутри ЕС. Это был последний этап в более чем десятилетней работе по введению бесплатного роуминга. Кроме стран Евросоюза, новые правила оплаты распространяются на Норвегию, Исландию и Лихтенштейн. Материал предоставлен компанией ForexMart

|

|

|

|