|

|

|

Основные валютные пары продолжают мирно дремать в диапазонах. Доллар оправился от вчерашнего удара – предложения республиканцев в сенате отодвинуть срок реализации инициативы по снижению корпоративного налога на 2019 год. Но неопределенность вокруг темы налоговой реформы остается высокой, что препятствует более значимому улучшению настроя по американской валюте, равно как и недовольство Трампа торговыми отношениями с Китаем. Эту неделю доллар завершает с потерями, понесенными в основном из-за неуверенности в силах президента. Но предстоящая торговая пятидневка будет гораздо более насыщенной как минимум в плане экономических отчетов. Что будет иметь ключевое значение для доллара в этом аспекте? Во вторник в качестве «разминки» перед ключевыми релизами станет известно о темпах роста цен американских производителей, которые могли несколько замедлиться в октябре. Главным днем для «американца» станет среда, когда будут опубликованы показатели розничных продаж и потребительской инфляции. Поскольку декабрьское повышение уже заложено в текущих ценах, отталкиваясь от результатов отчетов, трейдеры будут оценивать состояние экономики США сквозь призму перспектив дальнейших темпов ужесточения политики в 2018 году. Пока игрокам с трудом верится, что регулятор позволит себе еще три повышения ставки в следующем году, тем более что на смену Йеллен придет не менее осторожный и «умеренный» Пауэлл, от которого не стоит ждать «агрессии». Помимо статистики, доллар продолжить следить за развитием событий вокруг налогового плана, голосование по которому состоится как раз на следующей неделе. Если с этого фронта придет очередное разочарование, валюте не сильно помогут экономические показатели, даже если окажутся неплохими. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

После успешного празднования годовщины «трампоралли» можно и расслабиться. И вчера был именно такой день. Первая половина дня прошла, как говорится, в спокойной и деловой обстановке. Рынок лежал во флэте и шевелиться совершенно не собирался. Однако с раннего утра по времени восточного побережья США (после 14-00 мск) стала появляться информация, которая в конечном счете оказалась решающей для участников торгов (по крайней мере вчерашних!). Это была информация на уровне полу слухов, полу фактов о возможном переносе запуска налоговой реформы Трампа на начало 2019 года. Это оказался конечно же очень даже неприятный «нежданчик». И именно с этим чувством обманутых ожиданий и началась основная торговая сессия. Начало торгов было бурным и ярким. Давление медведей в первые 2 часа было очень сильным и индексы уверенно уходили вниз на 1 и более процента. Основной удар пришелся конечно же на акции тех секторов, которые стали главными бенефициарами «трампоралли». И поэтому распродажа прежде всего затронула акции технологического, промышленного и финансового секторов. Средние потери за день здесь составили от 0,8% до 1%. Даже акции NVidia (NVDA, -1,84%), отчетность которой выходила сразу после окончания торгов и где ожидания «супер-пупер» данных были очень и очень велики, не выдержали напора медведей и закрылись также в красной зоне. Единственным светлым, а вернее ярко-зеленым пятном, совершенно неожиданно стали акции ритейлера Macy’s (M, +10,98%). Рост этих акций почти на 11% был реакцией инвесторов на неплохую, но в принципе совершенно рядовую отчетность за 3-й квартал, вышедшую еще до начала торгов. Такой рост акций можно объяснить прежде всего эффектом неожиданности, поскольку большинство аналитиков ожидали увидеть в этой отчетности совершенно депрессивные цифры. А вышло по-другому! Если рост акций Macy’s был совершенно неожиданным, то вот то, что явно лучше рынка чувствовали себя акции телекоммуникационного гиганта AT@T (T, +1,67%) это было вполне прогнозируемо. Акции компании биржевые медведи уронили за последние недели ниже некуда. И оказалось, что это было действительно НИЖЕ НЕКУДА и поэтому рост в этих акциях и возврат к уровням по крайней мере в $36 в самое ближайшее время будет вполне закономерен. Повышенная волатильность на американском рынке и плюс окончание ноябрьских праздников в России вывела из спячки и российских инвесторов. Обороты на торгах иностранными бумагами на Санкт-Петербургской бирже выросли на треть и составили более 42 млн. долларов, что является рекордом для биржи SPB. Причем сделки на вчерашних торгах прошли c более чем 60% акций от общего количества эмитентов, чьи акции обращаются сейчас на бирже. Естественно, отразилось это и на общем количестве сделок. Этот показатель также вырос почти на 30% по сравнению с предыдущими торговыми днями и достиг отметки в 7 728 сделок за торги. Судя по настроениям, которые складываются у нас сегодня к полудню мск ждет нас сегодня весьма хмурая пятница. Вчерашний негатив, который мы увидели на американском рынке в первой половине торгов сегодня получил развитие на азиатских рынка. Только Китай отторговался более менее прилично, закрывшись в небольшом плюсе. А вот инвесторы на японском рынке явно решили начать фиксацию прибыли после почти полуторамесячного роста. Основной индекс японского рынка Nikkei-225 потерял почти 1%. Вирус азиатского негатива перекинулся и на европейские рынки, которые хоть и открылись вблизи нулевых отметок, но с самого открытия торгов тут же хоть и медленно, но достаточно уверенно пошли вниз. Потери пока невелики - в пределах 0,3%, но уверенность снижения котировок несколько пугает. Естественно, в таких условиях дрогнули и фьючерсы на американские индексы, которые поползли вслед за Азией и Европой. Что может остановить дальнейшее сползание рынка сегодня так это, во-первых, позитив от вышедшей вчера вечером после окончания торгов прогнозируемо хорошей отчетности от «заслуженного героя этого года» - компании NVidia (NVDA). Ее акции растут на премаркете почти на 4%. И это конечно же поддержит оптимизм инвесторов, ну по крайней мере в акциях технологического сектора. Во-вторых, в 18-00 мск мы увидим данные по индексу уверенности потребителей от Мичиганского университета. Он сам по себе находится на очень высоком уровне и аналитики пока не ожидают его снижения. И это само по себе должно поддержать уверенность также и участниках рынка. Удастся ли это сделать? Не факт! Но все же будем надеяться, что основная стратегия американского рынка последних лет «Buy the deep» (Выкупай провалы) сегодня победит тот пессимизм, который мы наблюдаем в связи с возможным переносом налоговой реформы. Electronic Arts Inc. (EA) покупает Respawn Entertainment LLC. Одна из ведущих мировых компаний - разработчиков видеоигр компаний Electronic Arts Inc. объявила о том, что она приобретает игровую видеостудию, создателя всемирно известного ААА шутера и видео игр Titanfall и Titanfall 2 компанию Respawn Entertainment LLC. Electronic Arts Inc. (EA) уже долгое время сотрудничает с компанией Respawn Entertainment LLC. И поэтому данная сделка будет вполне логичным продолжением данного сотрудничества. Согласно договоренности EA выплатит Respawn Entertainment LLC. 151 млн. долларов наличными, а также в течение 4-х лет выплатит компенсацию сотрудникам компании в сумме 164 млн. долларов. Ожидается, что сделка будет завершена до конца текущего 2017 года или вскоре после этого, при условии утверждения регулирующими органами и другими обычными условиями закрытия. | ТОП - 10 ЛУЧШИХ АКЦИЙ По итогам торгов 10 ноября 2017 года | | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | | M | Macy's, Inc. | 19,5 | 17,57 | 10,98 | | | MAC | The Macerich Company | 62,41 | 58,84 | 6,07 | | | SWN | Southwestern Energy Company | 6,49 | 6,13 | 5,87 | | | SIG | Signet Jewelers Limited | 70,85 | 67,29 | 5,29 | | | MAT | Mattel, Inc. | 13,93 | 13,3 | 4,74 | | | JWN | Nordstrom, Inc. | 40,03 | 38,3 | 4,52 | | | MDT | Medtronic Public Limited Company | 80,81 | 77,81 | 3,86 | | | CHK | Chesapeake Energy Corporation | 4,11 | 3,97 | 3,53 | | | BBBY | Bed Bath & Beyond Inc. | 20,15 | 19,49 | 3,39 | | | URBN | Urban Outfitters, Inc. | 24,97 | 24,19 | 3,22 | | | | | | | | | | | | | | | | | | | ТОП - 10 ХУДШИХ АКЦИЙ По итогам торгов 10 ноября 2017 года | | Биржевой тикер | Наименование ценной бумаги | Цена аукциона закрытия в $ | Цена аукциона закрытия предыдущего дня в $ | Изменение в % | | TDG | TransDigm Group Incorporated | 265,58 | 284,97 | -6,8 | | JCI | Johnson Controls International plc | 38,51 | 41 | -6,07 | | SOHU | Sohu.com Inc. | 55,28 | 58,7 | -5,83 | | AA | Alcoa Corporation | 43,33 | 45,89 | -5,58 | | AMD | Advanced Micro Devices, Inc. | 11,12 | 11,71 | -5,04 | | CTL | CenturyLink, Inc. | 15,48 | 16,26 | -4,8 | | SRCL | Stericycle, Inc. | 64,06 | 67,1 | -4,53 | | KLAC | KLA-Tencor Corporation | 102,4 | 107,08 | -4,37 | | NWL | Newell Brands Inc. | 30,1 | 31,41 | -4,17 | | XLNX | Xilinx, Inc. | 70,76 | 73,62 | -3,88 |

|

|

О безудержном росте биткоина, проникновении технологии блокчейн в мозги специалистов из разных областей и просто любознательных граждан, пишут очень много и охотно, пророча технологии большое будущее. Отчасти доля правды в этом есть. Но есть и откровенная спекуляция на этом, банальное извлечение прибыли. И пользуясь раскрученностью бренда, можно извлечь неплохие дивиденды. Так и происходит с биткоином. Что интересно, даже твердо манипулируемый актив поддается техническому анализу, ибо процесс манипулирования активом, это не тупо - волевое действие, вопреки настрою основной массы трейдеров, а действие учитывающее финансовую составляющую, т.е. тонкое манипулирование, с учетом настроя основной массы. Кукловод только в исключительных случаях "ломит" против толпы. полный вариант Биткоин, технический анализ манипулируемого актива

|

|

Роствертол опубликовал отчетность за 9 месяцев 2017 года по РСБУ. см. таблицу http://bf.arsagera.ru/mashinostroenie/rostverto... Выручка завода в третьем квартале резко выросла, составив 57,3 млрд руб. Это значение квартальной выручки стало рекордным в истории компании. Судя по всему, основной объем оплаченных контрактов на поставку вертолетов пришелся именно на завершившийся квартал (до этого традиционно ударным для завода являлся четвертый квартал). В итоге доходы Роствертола за 9 месяцев составили 82,5 млрд руб., что более чем на 90% превышает аналогичный показатель прошлого года. Себестоимость компании росла более быстрыми темпами (+140,2%) и составила 36,5 млрд руб. Учитывая подскочившие коммерческие расходы (+71,4%), можно предположить, что как минимум часть данной выручки носит экспортный характер: напомним, что в портфеле Роствертола находятся контракты на поставку вертолетов в Алжир, Ирак и Мали. В итоге операционная прибыль компании выросла более чем на две трети, составив 24,0 млрд руб. Помимо этого, отметим значительное снижение отрицательного сальдо финансовых доходов/расходов (с 2,9 млрд руб. до 900 млн руб.).При этом долговое бремя завода в отчетном периоде продолжало стремительно сокращаться (с 49 млрд руб. до 23,4 млрд руб.) Отметим, что дебиторская задолженность также сократилась с 62,0 млрд руб. до 35,0 млрд руб., что скорей всего говорит о постепенном выполнения крупных госконтрактов. Напомним, что по РСБУ Роствертол в качестве долга отражает, в том числе и задолженность Министерства обороны по выполненным контрактам. Сальдо прочих доходов и расходов перешло в отрицательную зону, составив 7,1 млрд руб. против положительного результата 3,7 млрд руб., что, вероятнее всего, связано с отрицательной переоценкой валютного долга. В итоге чистая прибыль отчетного периода выросла на 12,0% до 13,5 млрд руб. По итогам вышедшей отчетности мы подняли прогноз по выручке и затратам Роствертола, при этом линейка прогнозной чистой прибыли завода практически не изменилась. Напомним, что выручка у оборонных компаний в течение года формируется неравномерно. Мы ожидаем, что в ближайшее время годовой объем производства не опустится ниже 40 вертолетов ежегодно, что обеспечит заводу комфортный уровень зарабатываемой прибыли. Как следствие, акционеры вправе рассчитывать на высокие дивиденды; ожидаемый нами дивиденд по итогам текущего года при норме выплат равной 50% - 2,9 рубля. см. таблицу http://bf.arsagera.ru/mashinostroenie/rostverto... Исходя из котировок на продажу в системе RTS Board (14,4 руб.), капитализация Роствертола составляет 48,0 млрд руб., а мультипликатор P/BV 2017 – порядка 1,1. Бумаги компании являются нашим приоритетом в секторе оборонной промышленности и входят в ряд наших диверсифицированных портфелей «второго эшелона». ___________________________________________

|

|

Реагируя на напряженность иностранных инвесторов, ведущие фондовые индексы РФ корректируются после недавнего роста. Отсутствие четкой динамики на рынке нефти, где Brentпо-прежнему практически неподвижна, также не способствует покупкам на отечественном рынке. ММВБ отходит от мартовских максимумов, хотя в целом импульс пока носит ограниченный характер. Рубль пытается вернуться к росту, но испытывает трудности, особенно на фоне восстановления доллара после вчерашнего снижения. В сегменте «голубых фишек» теперь преобладают продажи. Акции нефтегазового сектора преимущественно снижаются после нескольких дней подъема. «Газпром» впервые допустил возможность разделения компании. В прогнозе гиганта говорится, что «Газпром» не исключает реорганизации и опасается, что правительство лишит его монопольного права на трубопроводный экспорт газа. На фоне этих сообщений котировки «Газпрома» снижаются на 0,5%, причем по мере развития спекуляций продажи могут активизироваться. Впрочем, реализация сценария с разделением компании маловероятна, по крайней мере, в ближайшей перспективе. В финансовом секторе преобладает давление, которому не поддаются котировки «Сбербанка». Акции госбанка продолжают обновлять исторические рекорды, раллируя на 1,3% и приближаясь к отметке 223 руб., получая поддержку на фоне разговоров о повышении коэффициента дивидендных выплат за 2017 и 2018 гг. На данном этапе, когда российский рынок лишен внутренних драйверов, основной тон задает динамика иностранных площадок. Под конец недели мировые инвесторы перешли к фиксации прибыли, что отразилось на поведении отечественных игроков. Далее на ход торгов могут повлиять итоги возможной встречи Путина и Трампа во Вьетнаме, хотя до сих пор неясно, состоится ли эта встреча. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

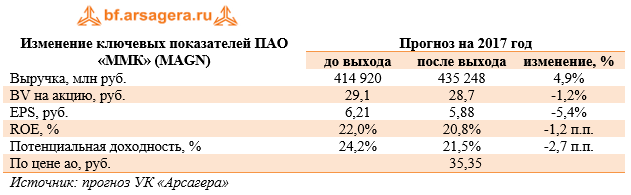

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Выручка компании выросла на 37,2% – до $5,6 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж. При этом существенный рост цен был зафиксирован как на внутреннем рынке (+30,4%), так и на внешних рынках (+50%). Продажи металлопродукции составили 8,55 млн тонн (+0,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 78%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 46,8% до 47,3%. Операционные расходы выросли сильнее, составив $4,58 млрд (+55,8%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+91,6%). Себестоимость тонны товарной продукции выросла на 41,2% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда, вспомогательные материалы). Коммерческие и административные расходы выросли на 28,5% - до $595 млн. В итоге операционная прибыль сократилась на 10,8%, составив $1,02 млрд. В отчетном периоде чистые финансовые доходы компании составили $24 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств. В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн. Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 3 кв. в размере 1,111 руб. на акцию. Таким образом, общая сумма объявленных дивидендов с начала года составила около 50% заработанной чистой прибыли. В дальнейшем ММК нацелен на ежеквартальную выплату дивидендов. По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также увеличив долю прибыли, направляемой на выплату дивидендов.

Акции ММК торгуются с P/E 2017 около 8 и P/BV 2017 порядка 1,6 и не входят в число наших приоритетов в секторе металлургии. ___________________________________________

|

|

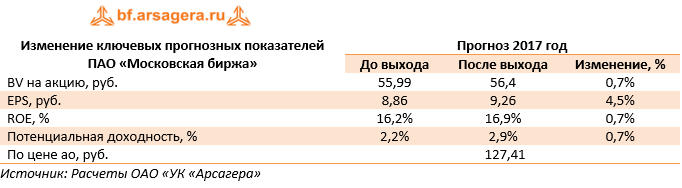

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Операционные доходы биржи снизились на 13,2% до 28,9 млрд руб., на фоне сокращения процентных и прочих финансовых доходов на 32,1%, что связано со снижением среднего уровня процентных ставок и размера клиентских остатков. Среднедневной объем средств, доступных для инвестирования составил 696 млрд руб. против 977 млрд руб. годом ранее. При этом отметим рост совокупных комиссионных доходов на 5,4% до 15,4 млрд руб.

Комиссионные доходы фондового рынка выросли на 10,1% и составили 2,8 млрд руб., при этом доходы рынка акций выросли на 2,5% составив 1,2 млрд руб., а комиссионные доходы рынка облигаций увеличились на 24,9% - до 1,3 млрд руб., главным образом, за счет продолжающегося роста объемов первичных размещений: включая рост объемов размещений ОФЗ на 78,8%, Объем размещений корпоративных, муниципальных и прочих облигаций (без учета однодневных облигаций) увеличился на 31,1% до 640,5 млрд руб. Объем размещений однодневных облигаций составил 2,9 трлн руб. Комиссионные доходы валютного рынка сократились на 13,2% до 2,9 млрд руб. Объемы операций спот сократились на 16,8%, в то время как объемы торгов свопами и форвардными контрактами увеличились на 15,8%, что позволило показать рынку общий рост объемов торгов на 6,0%. Крупнейший источник комиссионных доходов – денежный рынок – принес бирже 4,1 млрд руб. (+7,3%) за счет увеличения объема торгов на 30,5%. Общий объем торгов на рынке увеличился на 30,5% до 115 трлн руб. за счет роста объемов операций РЕПО с центральным контрагентом (+25,4% до 60,0 трлн руб.) и РЕПО с Банком России (увеличение в 2,2 раза до 25,5 трлн руб.). Операции РЕПО с клиринговыми сертификатами участия (КСУ) продемонстрировали наиболее высокие темпы роста: объемы торгов в данном сегменте в третьем квартале 2017 года увеличились более чем в 14,2 раза по сравнению с третьим кварталом 2016 года и составили 1,55 трлн руб. Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 1,0% – до 1,47 млрд руб. Объем торгов уменьшился на 18,6% до 21,66 трлн руб. на фоне снижения волатильности по валютном и фондовом рынках. Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 17,2% и составили 3,07 млрд руб. Объем активов, принятых на обслуживание в НРД, увеличился на 13,4% и составил 38,04 трлн рублей. Операционные расходы биржи составили 5,2 млрд руб. (+16,3%), что связано с увеличением амортизационных отчислений, а также расходов на содержание и ремонт оборудования. Расходы на персонал выросли на 3,6% и составили 4,55 млрд руб. В итоге в отчетном периоде биржа показала чистую прибыль в размере 15,4 млрд руб. (-21,5%). По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогноз финансовых показателей биржи на будущие периоды.

В данный момент акции биржи торгуются с P/E свыше 13 и более чем за две балансовых цены и не входят в число наших приоритетов. ___________________________________________

|

|

|

|