|

|

|

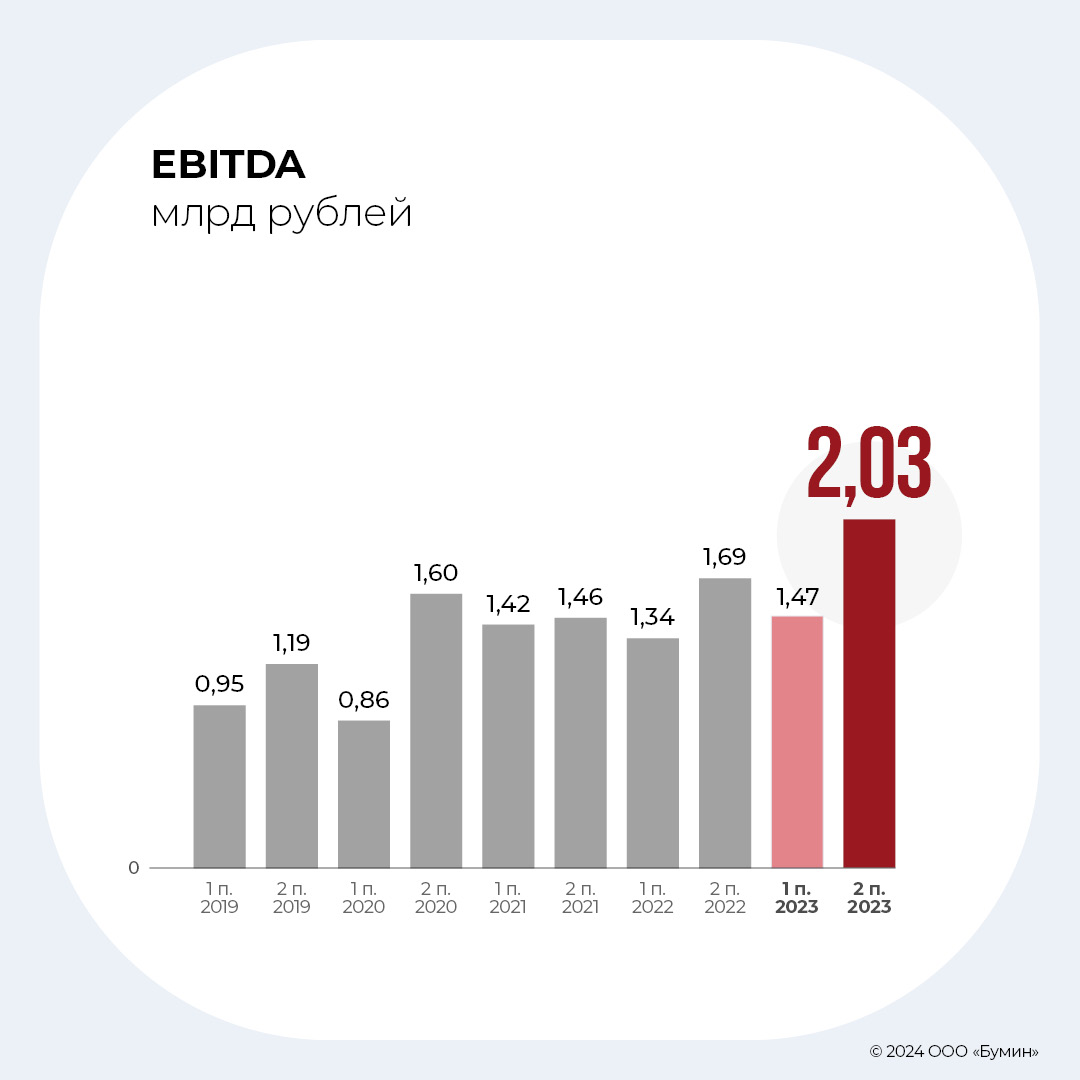

2023 г. стал годом восстановления для российской экономики. Наиболее эффективные компании, успешно адаптировавшиеся к новым условиям ведения бизнеса, смогли показать рекордные результаты. К числу таких компаний относится и «Гарант-Инвест», который работает в наиболее устойчивом формате торговой недвижимости на самом ёмком в стране рынке Москвы. Между тем, высокие процентные ставки во втором полугодии 2023 г. и 2024 г. оказались очередным вызовом для отрасли и экономики в целом. 22 мая стартовало размещение нового, шестнадцатого по счету, облигационного выпуска компании. Как выглядят финансовые показатели эмитента за 2023 г. — рассказываем в очередном обзоре. На чем зарабатывает компания АО «Коммерческая недвижимость ФПК «Гарант Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Эмитент владеет шестнадцатью объектами, в основном торговыми центрами площадью от 5 до 50 тыс. кв. м. Активы компании представлены инвестициями в недвижимость (73% от валюты баланса), а также финансовыми вложениями (18,2% валюты баланса) — в основном займами сторонним предприятиям разной срочности. Это обуславливает структуру доходов компании, которая включает следующие составляющие: - Арендные доходы от управления объектами недвижимости, они же — выручка по стандартам МСФО. По итогам 2023 г. выручка по договорам аренды составила рекордные 3 млрд рублей, рост на 7% по отношению к 2022 г. Это полностью органический рост, поскольку новых объектов компания в эксплуатацию не вводила.

- Переоценка объектов недвижимости. Это «бумажные» доходы, которые не генерируют денежных потоков. В 2023 г. было зафиксировано небольшое снижение в размере 0,3%, или 95,3 млн рублей. Здесь стоит отметить, что в целом стоимость инвестиционной собственности выросла на 10,6%, или 3,1 млрд, за счет модернизации, приобретений и перевода из состава незавершенного строительства части затрат, в том числе на строительство комьюнити-центра WESTMALL.

- Процентные доходы от финансовых активов. «Гарант-Инвест» позиционирует себя не просто как девелопер, но и как финансово-промышленная корпорация. Финансовые вложения генерируют стабильный процентный доход, который компания включает в состав расчета EBITDA. В 2023 г. процентный доход составил 1,1 млрд рублей. Оценка финансовых активов на конец года составила 8,2 млрд рублей, рост на 6% за год.

Арендный бизнес в 2023 г. Новые рекорды Рекордная выручка в 3 млрд рублей сопровождалась еще одним рекордом — по количеству посетителей. Посещаемость торговых центров компании составила 38 млн человек в год: на 4,1% выше 2022 г. и на 1,9% выше предыдущего рекорда в допандемийном 2019 г.

При этом вакантность торговых центров значительно ниже среднего по отрасли и продолжает снижаться. По итогам 2023 г. она составила 2% после 2,6% в 2021-2022 гг. и 4,8% в пандемийном 2020 г. Для сравнения, по оценке NF Group, средний уровень вакантности в московских ТЦ составляет 8,4%.

Показатели выше среднеотраслевых значений стали возможны благодаря удачному формату объектов компании. Небольшие многофункциональные торговые центры вблизи метро и в районах плотной жилой застройки с небольшим количеством арендаторов оказались наиболее устойчивыми в последние годы. Они продолжают пользоваться высоким спросом у посетителей и арендаторов, несмотря на постпандемийный уход значительной доли ритейла в онлайн. Выпадающие ритейлеры замещаются игроками из сферы услуг. Малый размер сдаваемых в аренду лотов позволяет быстро находить новых арендаторов и при этом поддерживать относительно высокие арендные ставки. Маржинальность и EBITDA Показатель валовой прибыли, не включающий эффект от переоценки недвижимости, в 2023 г. вырос на 8,6% г/г, до 2,3 млрд рублей. Маржинальность выросла на 1,2 п.п., до 78,3%. Это самый высокий показатель с 2017 г. В показатель EBITDA компания включает процентные доходы, поэтому он больше выручки. В 2023 г. EBITDA составила 3,5 млрд рублей, увеличившись на 15,3% по отношению к 2022 г.

Процентные расходы незначительно выросли на 0,9%, до 3,04 млрд рублей. Отрицательное сальдо процентных доходов и расходов составило 1,9 млрд рублей. Чистая прибыль компании составила 81,3 млн рублей (против убытка 1,756 млрд рублей годом ранее). С учетом прочих доходов и за вычетом «бумажной» переоценки инвестиционной собственности совокупный доход составил 183,5 млн рублей. Долговая нагрузка и финансовые коэффициенты Чистый долг компании вырос на 10,4%, до 30 млрд рублей. Прирост пришелся на второе полугодие и произошел в связи с ростом инвестиционной активности и приобретения новых объектов. Доля краткосрочного долга в 2023 г. сократилась с 14,6% до 11%. Доля банковских кредитов в структуре долга остается доминирующей, но постепенно сокращается: 71,5% против 77,1% годом ранее. Показатель Чистый долг/ EBITDA LTM (EBITDA за последние 12 месяцев) по итогам 2023 г. снизился с 9,0х до 8,6х. При этом нужно учесть, что этот показатель уже включает в себя кредит на строительство комьюнити-центра WESTMALL, но еще не включает генерируемую им EBITDA, которая начнет поступать после открытия центра в июне 2024 г. Скорректированный на этот фактор показатель Чистый долг/ EBITDA составляет 7,6.

Покрытие процентных платежей EBITDA по результатам 2023 г. выросло до 1,2х, несмотря на значительный рост процентных ставок во втором полугодии 2023 г. Значения показателя у компании вернулось к уровню, характерному для периодов относительно стабильной ситуации после снижения до 1х в 2022 г. Процентные расходы во втором полугодии 2023 г. составили 1,76 млрд рублей против 1,28 млрд рублей в первом полугодии. В первом полугодии 2024 г. они могут вырасти еще, поскольку новые облигации компания размещает по более высоким ставкам. Но важно учесть, что в июне 2024 г. ожидается открытие комьюнити-центра WESTMALL. По прогнозам компании, он может добавить порядка 800 млн выручки и 500 млн рублей к EBITDA, а долгосрочно речь мидет о цифрах в 1 млрд рублей и 800 млн рублей соответственно. Таким образом, уже в 2024 г. доходы от нового ТЦ плюс органический рост выручки в существующих объектах позволяют ожидать, что EBITDA уверенно превысит 3,7 млрд рублей. В свою очередь, низкая доля краткосрочного долга должна ограничить рост процентных расходов за счет небольшого объема рефинансирования. Это позволит удержать показатель покрытия процентных платежей выше 1х. Показатели ликвидности к концу 2023 г. восстановились после временной просадки в первом полугодии: current ratio вернулся в район 1,7х, quick ratio вновь превысил 1,2х. Главным образом это связано с сокращением краткосрочных обязательств. Облигационный долг компании по состоянию на середину мая 2024 г. представлен четырьмя выпусками общим объемом 10,5 млрд рублей. Новый выпуск на 4 млрд рублей находится в процессе размещения. Менеджмент пояснил, что привлеченные средства будут использованы для рефинансирования банковских кредитов, это позволит вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. Выводы Высокие процентные ставки действительно оказывают значительное давление на компанию, что можно видеть по показателям за второе полугодие 2023 г. Однако у компании есть все шансы благополучно преодолеть тяжелый период. Прогнозные финансовые коэффициенты в 2024 г. остаются близкими к комфортной зоне. Помимо упомянутого открытия WESTMALL также существует возможность роста процентных доходов от финансовых вложений. По мере истечения сроков действующих займов новые договоры могут заключаться уже по более высоким ставкам, что поддержит доходы эмитента. В целом арендный бизнес компании по-прежнему демонстрирует очень сильные показатели. Удачный формат, эффективное управление издержками и благоприятная конъюнктура для ритейла и сферы услуг располагают к тому, что естественный рост показателей продолжится в 2024 г.

|

|

VK, крупнейшая по числу пользователей российская технологическая компания, представила финансовую отчетность за первый квартал 2024 года. Главные цифры Выручка за первые три месяца 2024 года выросла на 24%, достигнув 33,8 млрд рублей. Выручка по ключевому сегменту «Социальные платформы», который занимает 65% в структуре оборота компании, выросла на 21,9% и составила 22,1 млрд рублей. Главным драйвером стал рост аудитории — средняя дневная и среднемесячная аудитории выросли на 9% и достигли 57,3 и 89 млн пользователей соответственно. Также на рост положительно повлияло увеличение среднесуточного количества просмотров VK Клипов и VK видео на 77% и 21%. Свой вклад внес и рост базы подписчиков VK Музыка на 49%. Рост выручки в сегменте «Образовательные технологии», который занимает 14% в структуре выручки компании, составил 36,3% и достиг 4,7 млрд рублей — благодаря устойчивому спросу на образовательные платформы Skillbox Holding Limited и Учи.ру, а также консолидации Учи.ру с Тетрики с 1 сентября 2023 года. В сегменте «Технологии для бизнеса», на который приходится 5% в структуре выручки, рост составил 55,2% и достиг 1,8 млрд рублей. Облачные сервисы VK Cloud и коммуникационные решения VK WorkSpace стали основными факторами роста. Рост выручки в сегменте «Экосистемные сервисы и прочие направления», который занимает 16% в структуре выручки компании, составил 11,5% и достиг 5,4 млрд рублей. Ключевым драйвером стал рост выручки Почты Mail.ru и Облака Mail.ru, а также эффект от приобретения платформы YCLIENTS в декабре 2023 года. Наше мнение Котировки акций VK находятся в нисходящем тренде с февраля. Компания продолжает осуществлять инвестиции в продуктовое и технологическое развитие, а также в создание и продвижение контента, что позволяет обеспечивать высокий темп роста выручки компании, наряду с ограничениями для российских пользователей на использование зарубежных сервисов. В данный момент мы считаем, что акции VK справедливо оценены рынком. Чтобы инвестировать деньги в акции VK и других компаний на Мосбирже — откройте брокерский счет онлайн в сервисе Газпромбанк Инвестиции Читайте последние новости и обзоры компаний в нашем телеграмм-канале — Газпромбанк Инвестиции.

|

|

Генеральный директор лизинговой компании Виктор Бочков принял участие в отраслевой конференции, где обсудил с другими участниками развитие лизинговой отрасли в 2024 г., а также факторы, которые определяют устойчивость лизингодателей на рынке публичного долга. По инициативе Ассоциации владельцев облигаций 23 мая прошла онлайн-конференция «Финансовая устойчивость лизинговых компаний и ключевые тренды развития отрасли». Ее участником стал генеральный директор ООО «ДиректЛизинг» Виктор Бочков. По оценке руководителя лизинговой компании, основной тенденцией на рынке стал спрос на оборудование и медицинскую технику в условиях интенсивного импортозамещения. В топ объектов лизинга в I квартале 2024 г. также вошла спецтехника. Виктор Бочков отметил ужесточение конкуренции со стороны крупнейших игроков рынка и консолидацию отрасли. «Крупные компании начали обращать внимание на предметы лизинга, на которые до этого никогда не смотрели. Мы, например, столкнулись с конкуренцией с ними в сегменте медицинского оборудования. Видим мы и рост M&A-сделок. Самая свежая — «Совкомбанк Лизинг» купил «Эволюцию». Всё это говорит о консолидации отрасли», — считает руководитель «ДиректЛизинга». По словам Виктора Бочкова, наибольшую маржинальность показывает лизинг оборудования (8-12%), наименьшую — лизинг легкового транспорта (5%). Коснулся он и проблемы дефолтности лизингополучателей. Стоит клиенту допустить просрочку в 60 дней, как договор с ним расторгается, а предмет лизинга возвращается лизингодателю. «Как только клиент просрочил платеж на один день, он получает письмо от нашего юридического департамента. Просрочил на два месяца — мы с ним прощаемся и выставляем предмет лизинга на реализацию. Всё предельно просто», — говорит Виктор Бочков. В контексте оценки устойчивости лизинговой компании частному инвестору важно учитывать множество факторов, таких как соотношение чистых инвестиций в лизинг к заемным средствам и собственному капиталу, а также процентные доходы и расходы, отметили участники встречи. Важным аспектом, по мнению руководителя «ДиректЛизинг», является способность компании эффективно управлять рисками и поддерживать высокий уровень ликвидности. «Первое, на что я рекомендую смотреть при оценке лизинговой компании, — это на кредитный рейтинг и аудиторское заключение. Второе — с кем из производителей и поставщиков предметов лизинга она работает, а также кого финансирует. Насколько диверсифицирован ее портфель предметов лизинга. Третье — на показатели «Чистые инвестиции в лизинг» (ЧИЛ), уставной, добавочный и общий капитал. Нужно понимать, насколько закредитована компания», — заключил Виктор Бочков.

|

|

🐹Нижнекамскнефтехим. 🥜Итак Друзья, в последней публикации по этой бумаге я указал на среднесрочную тенденцию и пророчил в рамках этой тенденции обновление предыдущего минимума и приход цены на интересные значения. Так собственно говоря и получилось. 🥜Если смотреть на ценообразование последних лет, то цена 100 и ниже, это привлекательная цена. В моменты позитива на рынке, эта цена точно даст профит. 🥜Жёлтые цены, это уже стрессовые уровни, которые имеют повышенную привлекательность. 🥜Что касается текущих перепетий, то стоит дождаться решения по дивам. Я считаю, что они будут мелкими и это ещё в моменте может надавить на бумагу, а дальше всё устаканится и бумага вновь вернётся в мир спекулянтов и манипуляторов. 🥜Я сейчас ограничен в покупках, так что приходиться выбирать. Но и за этой бумагой слежу и если ценник будет ещё интереснее, рассмотрю на спекулятивный среднесрок! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

. . ▶ НЕФТЬ. BR-7.24 (BRN4). https://ru.tradingview.com/chart/UKOIL/9tzrrbNN... 23.05.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 81.45 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 23 мая 2024 г. в 23:55 по мск.). . 24.05.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 81.38 п.п. Профит от трейда составляет 0.07 п.п. (+0,4%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

За минувший год компания приобрела в личный автопарк в общей сложности 672 новых автомобиля, часть из которых впоследствии будет выкуплена водителями «Таксовичкоф» и «Ситимобил», что существенно повышает привлекательность работы в сервисах. Мы поинтересовались у эмитента, какие именно марки пополнили его автопарк. Всего в 2023 году компанией было закуплено: - Haval М6 — 160 шт.;

- Лада Гранта — 156 шт;

- Москвич 3 — 122 шт;

- Haval Jolion — 100 шт;

- Cherry Tiggo — 50 шт;

- Skoda Rapid — 40 шт;

- 25 электрических Evolute;

- Газель — 22 шт;

- Skoda Octavia— 7 шт.

Автомобили Haval пополнили автопарк города Москвы, как и закупленные электромобили, ввиду наибольшей приспособленности инфраструктуры столицы для данного вида транспорта. Остальные единицы транспорта распределены по региональным паркам сервисов «Таксовичкоф» и «Ситимобил». В 2024 году компания продолжит осуществлять закупку автомобилей. В частности, будет продолжено сотрудничество с «Москвичом», о чем мы писали ранее. Сейчас приостановлен по причине снижения цен на автомобили данной марки. Также, не позднее июля текущего года, ожидается поставка еще 340 единиц модели Haval М6. Как мы отмечали выше, часть транспорта будет доступна для выкупа водителями после года работы в сервисах «Таксовичкоф» и «Ситимобил» в рамках проекта «СитиПарк». Проект, запущенный в прошлом году, нацелен на повышение конкуренции компании на рынке труда и улучшения условий для водителей. Компания и в 2024 году продолжает работу над привлекательностью своих вакансий: недавно запущена новая программа — «СитиСеть», которая представляет собой закрытый клуб для водителей сервиса из разных регионов. Его участники получают различные бонусы и эксклюзивные персональные цели. Им также предоставляется возможность в числе первых участвовать в различных исследованиях, закрытых тестированиях пилотных проектов, участвовать в улучшении сервиса. Для других водителей возможность попасть в закрытый клуб служит дополнительной мотивацией к улучшению качества работы.

|

|

Возросшие расходы по долгу помешали увеличить прибыль Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya/ Совокупная выручка компании выросла на 7,6% до 36,6 млрд руб. Доходы от передачи электроэнергии увеличились на 5,6%, составив 34,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+9,6%). Величина прочих нетто доходов выросла на треть, составив 896 млн руб., отразив тем самым единовременный доход от выгодной покупки, ставший следствием приобретения дочерней компании, в размере 425,2 млн руб. Операционные расходы компании увеличились на 9,6% и составили 29,4 млрд руб. на фоне увеличения амортизации основных средств (+14,8%), а также расходов на персонал (+9,9%). В итоге операционная прибыль прибавила 2,8%, составив 8,1 млрд руб. Финансовые доходы компании возросли до 712 млн руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились более чем в три раза, составив 1,4 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанным с более высокими процентными ставками. В итоге чистая прибыль компании сократилась на 3,5% до 6,1 млрд руб. Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,03883 руб. на акцию, распределив, таким образом, 31,2% чистой прибыли по МСФО. По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы не стали вносить существенных изменений в прогнозы компании на текущий год, ограничившись уточнением размера дивидендных выплат. прогнозы на последующие годы были несколько повышены по причине ожидающихся более высоких темпов индексации тарифов, а также размера платы за техприсоединение. В результате потенциальная доходность акций компании несколько возросла. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya/ В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Выручка компании выросла на 8,9% до 173,8 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифрового кластера ЦОД и облачных сервисов, а также продвижения комплексных цифровых продуктов в сегменте B2B/G. В посегментном разрезе отметим, рост доходов мобильного бизнеса до 64,1 млрд руб. (+14,9%), связанный с ростом потребления мобильного интернета, активным проникновением пакетных предложений и переходом на новые тарифы. Помимо этого двузначными темпами продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 32,8 млрд руб. (+14,5%), что связано с развитием платформенных решений для предоставления социальных сервисов, продвижением облачных решений, проектов «Цифровой регион» и решений кибербезопасности. Доходы от услуг телевидения прибавили 18,8% и составили 12,8 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн- кинотеатра), выросшей на 2,8% и увеличения ARPU на 15,6%. Рост выручки до 26,5 млрд руб. (+3,8%) показал сегмент ШПД при увеличении абонентской базы на 3,8% при неизменном ARPU. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 10,1 млрд руб. (-8,1%) за счет сокращения количества абонентов на 10,4%. Операционные расходы Ростелекома за отчетный период выросли на 12,8% и составили 141,9 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 45,8 млрд руб. (+15,2%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Амортизационные отчисления увеличились на 13,3% до 41 млрд руб. на фоне ввода основных средств и нематериальных активов под новые проекты. Прочие расходы возросли на 10,4% до 28,9 млрд руб., что было обусловлено реализацией ряда крупных проектов, сопровождающихся ростом соответствующих доходов. В итоге операционная прибыль снизилась на 5,7%, составив 31,8 млрд руб. В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 18,2 млрд руб., против 11,4 млрд руб. годом ранее при этом общий долг компании (без учета аренды) незначительно сократился с начала года 487,9 млрд руб. до 484,7 млрд руб. Эффективная ставка налога на прибыль сократилась с 21,6% до 17,1% на фоне наличия в составе группы ИТ-компаний, имеющих льготный режим налогообложения прибыли. В итоге чистая прибыль Ростелекома сократилась на 35,6% до 10,4 млрд руб. Также добавим, что менеджмент компании предложил Совету директоров выплатить дивиденды в размере 6,06 руб. на акцию по итогам 2023 г. Ростелеком продолжает с одной стороны радовать прекрасным результатам ряда сегментов, а с другой стороны - расстраивать ухудшающейся рентабельностью на фоне роста операционных и финансовых расходов. Свободный денежный поток компании в отчетном периоде снизился более чем в 2 раза, составив 23,4 млрд руб., на фоне резко возросшей инвестиционной активности, а также увеличения процентных платежей. Ожидается, что компания в текущем году представит обновленную стратегию своего развития, подкрепленную конкретными числовыми параметрами. В наших прогнозах на временном окне в пять лет мы закладываем выход Ростелекома на триллионный уровень выручки, а также стомиллиардный рубеж чистой прибыли. Помимо этого, Ростелеком подтвердил свои планы по постепенному выводу на биржу своих дочерних компаний. Первой из них станет цифровой кластер (ЦОД), IPO по которому Ростелеком планирует провести осенью текущего года. По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей на текущий и последующие годы по причине более высоких ожидаемых темпов роста операционных и финансовых расходов. В итоге потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции Ростелекома торгуются исходя из P/E 2024 около 7,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Яндекс раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_k... Совокупная выручка компании выросла на 40,2% до 228,3 млрд руб. Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,3% до 93,6 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 63,3% до 64,5%. Такой рост выручки сегмента в основном связан с развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Скорректированная EBITDA сегмента прибавила 27,2%, составив 44,2 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 47,2% по сравнению с 51,3% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг, а также эффектом низкой базы 2022 г., когда были существенно сокращены ряд статей затрат. Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 122,1 млрд руб., прибавив 38,5%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Прибыль по скорректированному показателю EBITDA составила 2,9 млрд руб. против убытка 10,8 млрд руб. годом ранее. Такая динамика объясняется в основном улучшением экономики на заказ по мере роста бизнесов сегмента. Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 53,7% до 20,5 млрд руб. вследствие увеличения базы платных подписчиков на 48% и роста средней выручки на подписчика на 3,9%. Убыток по скорректированному показателю EBITDA возрос более чем в 2 раза и составил 0,5 млрд руб. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов. Сегмент Сервисы объявлений также показал почти двукратный рост выручки до 6,9 млрд руб. (+55,5%), в первую очередь, благодаря высоким результатам Авто.ру, которых удалось добиться за счёт базы дилеров, развития новых проектов и улучшения монетизации, а также Яндекс Путешествий — на фоне укрепления положения сервиса на рынке. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Убыток по скорректированному показателю EBITDA увеличился в 3,5 раза и составил 0,4 млрд руб. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру. Дивизион Прочие бизнесы и инициативы нарастил выручку на 68,8% до 22,8 млрд руб., что главным образом, было связано с быстрым увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Отрицательная скорректированная EBITDA составила 9,3 млрд руб., увеличившись на 64,2% на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов. В итоге скорректированная EBITDA компании увеличилась более чем вдвое, составив 37,6 млрд руб. Отметим рост расходов на амортизацию до 11,4 млрд руб. (+40,2%) и увеличение затрат на вознаграждения сотрудников, основанных на акциях, до 2,5 млрд руб. (+7,1%). В итоге чистая прибыль компании увеличилась на 46,9%, составив 19,4 млрд руб. Скорректированная чистая прибыль компании составила 21,6 млрд руб. против 8,2 млрд руб. годом ранее. Основным событием текущего года, без сомнения, стало разделение активов компании на отечественные и зарубежные после того, как нидерландская компания Yandex N.V. заключила сделку по продаже бизнеса Яндекса за 475 млрд руб.консорциуму частных инвесторов. В рамках корпоративной реорганизации новой головной компанией Яндекса стала Международная компания акционерное общество (МКАО) «ЯНДЕКС», акции которой будут торговаться на Московской бирже уже в ближайшее время. При этом Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V. за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии. Добавим, что первая часть сделки по продаже российского бизнеса закрыта. Сделка по продаже зарубежного бизнеса YANDEX N.V. окончательно будет закрыта в июле текущего года. Опубликованная отчетность стала первой, отражающей деятельность российского бизнеса Яндекс. Деконсолидация ряда убыточных иностранных стартапов, а также успешное развитие сервисов электронной коммерции и райдтеха существенно повысили EBITDA компании. В этой связи мы внесли необходимые корректировки в модель, что сказалось на росте потенциальной доходности бумаг Яндекса. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_k... Бумаги Яндекса торгуются с P/BV 2024 около 4,1 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

С 24.05.2024 инвестиционная компания «Юнисервис Капитал» начала оказывать услуги маркет-мейкера по паям открытого инвестиционного фонда «Аленка-Капитал». Теперь сделки с паями одного из ведущих инвестиционных фондов доступны на Мосбирже. Информация о старте торгов появилась на сайте площадки. Управление ОПИФ финансовых инструментов «Аленка-Капитал» осуществляет ООО «УК «Рекорд Капитал». По итогам 2023 г. фонд занял первое место в рейтинге InvestFunds по доходности за полный календарный год. Управляющая компания реализует стратегию активного управления. Активы фонда инвестируются в акции российских эмитентов и ценные бумаги иностранных компаний, ведущих деятельность в России, а также облигации федерального займа в качестве защитного манёвра в период повышенного риска на рынке акций. С 24 мая «Юнисервис Капитал» начинает оказывать услуги маркетмейкера по паям фонда «Алёнка-Капитал», которые торгуются на Московской бирже. Это значит, что сделки с паями одного из наиболее доходных ОПИФ станут доступны еще более широкому кругу инвесторов и будут лучше соответствовать их ожиданиями по ценовым и количественным параметрам спроса и предложения. В апреле мы делились краткими промежуточными итогами направления с начала 2024 года: тогда суммарный объем сделок маркет-мейкера по облигациям превысил 14,5 млн рублей. К 23 мая этот показатель увеличился на 20% и достиг 17,5 млн рублей. Кроме того, «Юнисервис Капитал» является маркет-мейкером по акциям ПАО «Европейская Электротехника». Планы на будущее тоже сформированы: в ближайшее время запустим услуги маркет-мейкера на поддержание цен бумаг по еще трем облигационным выпускам эмитентов третьего эшелона. Расскажем об этом, как только завершим все формальные процедуры подготовки.

|

|

|

|