|

|

|

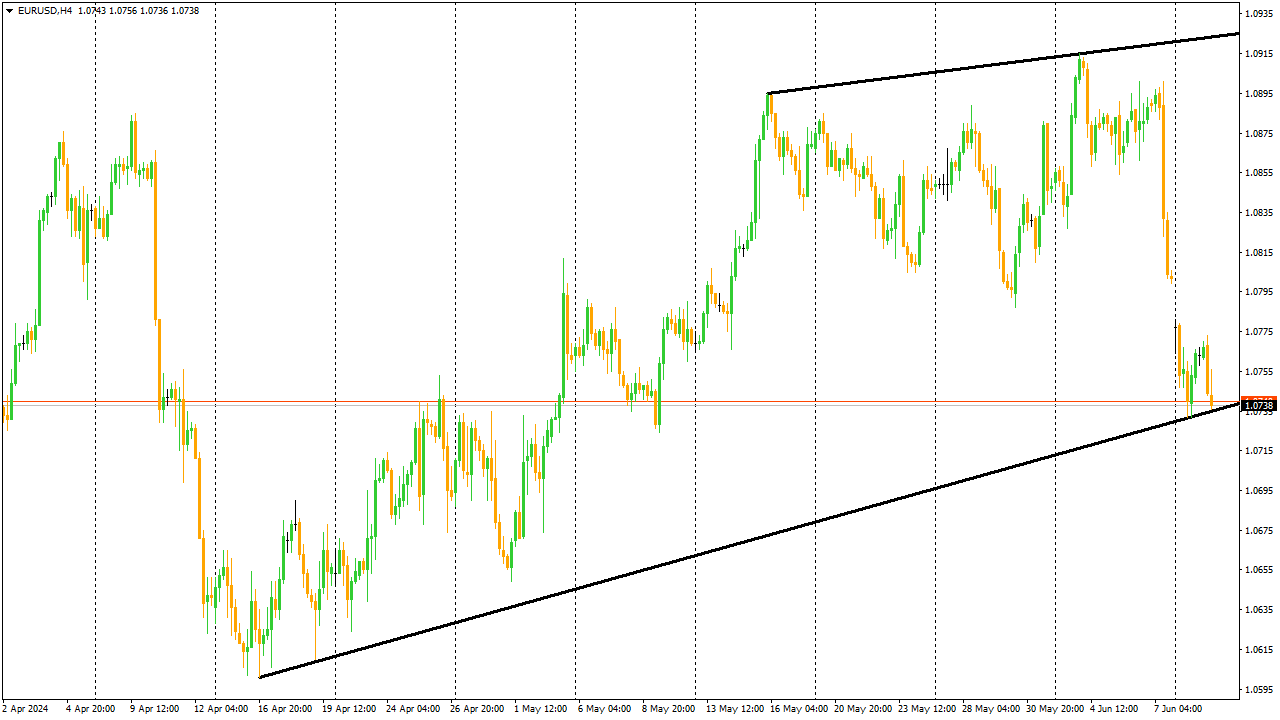

Индикаторы предоставляют трейдерам надежный метод анализа рыночных тенденций и принятия обоснованных решений на основе данных и статистики. Торговый индикатор DirectionalTrend предоставляет четкое представление о тенденции развития финансового рынка, помогая автоматически обнаруживать каналы и треугольники на текущем графике, чтобы учитывать их в торговле.

Основная задача индикатора - помочь трейдерам принимать взвешенные решения, предоставляя четкие сигналы о доминирующей тенденции. Индикатор определяет и отображает общее направление движения рынка в течение определенного периода времени. Индикатор имеет интуитивно понятный интерфейс, удобный для трейдеров с любым уровнем подготовки. Трейдеры могут использовать DirectionalTrend для подтверждения сигналов на вход и выход, определения точек разворота тренда и установки уровней стоп-лосс и тейк-профит. Интегрируя этот инструмент в свой технический анализ, трейдеры могут принимать более обоснованные решения и повышать свою прибыльность на рынке. Скачайте бесплатный технический индикатор 'DirectionalTrend MT4' для MetaTrader 4 или MetaTrader 5 в магазине MetaTrader Market и устанавливайте свои рекорды на рынке, торгуя с надежным брокером - FreshForex! Начать торговлю

|

|

🐹А вот отличный пример, почему нужно быть очень внимательным, если вы занимаетесь любым видом спекуляций! 🥜Повышенное внимание должно быть на любых локальных пиках и вблизи их. 🥜Как бы сильно бумага не шла, вблизи уровней надо ставить уведомление и обязательно проконтролировать реакцию цены. Даже если речь о среднесрочных спекуляциях! 🥜В данном случае мощная волна роста в Ленте очень быстро дала -10% от хая за два неполных дня! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

В понедельник цены на большинство цветных металлов снизились, причем стоимость меди на Лондонской бирже металлов (LME) упала до минимального уровня за последние пять недель. Это связано с укреплением доллара США и ограниченным спросом на физическом рынке. Трехмесячные фьючерсы на медь на LME подешевели на 0,2%, достигнув $9747 за тонну. Цена алюминия снизилась на 1%, до $2552,50 доллара, цинка – на 0,9%, до $2741, а свинца – на 0,4%, до $2190,50 за тонну. Олово на LME потеряло 0,1% и торговалось по $31410 за тонну, а никель остался практически без изменений на уровне $18035. Индекс доллара США увеличился в понедельник, что сделало металлы менее доступными для владельцев других валют. Данные, опубликованные в пятницу, показали, что уровень занятости в США в мае вырос больше, чем ожидалось, что привело к пересмотру ожиданий трейдеров относительно сроков и масштабов снижения ключевой процентной ставки Федеральной резервной системы США. Ранее в ходе сессии стоимость меди опустилась до $9741 доллара за тонну, что стало минимальным значением с 2 мая. Премия за медь в порту Яншань осталась отрицательной, отражая слабый спрос со стороны крупнейшего потребителя меди – Китая, в условиях высоких и волатильных цен. Запасы меди на складах Шанхайской фьючерсной биржи (SHFE) продолжают расти и в пятницу достигли 336 964 тонн, что является максимальным значением с марта 2020 года.

|

|

Видим продолжение коррекции на рынке, даже после объявления решения по ставке. С чем это может быть связано? 1. Слишком долгий период роста. Рынок рос у нас долгое время и сейчас идёт банальное остывание. Как по мне, оно должно было бы быть так или иначе — неважно, на каких новостях. Но рынок расти без коррекцией не может, как бы не хотелось. 2. Ключевая ставка. Давайте немного отойдём от этих бесконечных рассуждений про инфляцию, экономическую активность и тп, а взглянем немного в другую сторону. Ставка у нас растёт, рынок начинает потихоньку остывать — что люди будут делать при таком сценарии? Конечно открывать вклады или скупать облигации. Лишние риски нужны далеко не всем, и большинство людей на российском рынке — консервативные долгосрочные инвесторы и они в большинстве своём не будут смотреть на причины коррекции, листать форумы и тп,. Они просто увидят более надежные и привлекательные инструменты для вложения денег — и пойдут вкладывать их туда. По сути, да, всё сводится к той же борьбе с инфляцией и тп, но причина именно в поведении толпы в этот период (как, впринципе, и во всех стадиях рынка). Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

. . ▶ ЗОЛОТО. GOLD-6.24 (GDM4). https://ru.tradingview.com/chart/XAUUSD/csJwxOE... 10.06.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 2318.5 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 10 июня 2024 г. в 23:55 по мск.). . 11.06.2024 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 2306.4 п.п. Профит от текущего трейда составляет 12.1 п.п. (+8,7%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

🐹Хэндерсон. 🥜Хотите спекули, да вот пожалуйста. Отличная волатильная стпбилизация. Пока писал пост бумага уже от лоя стабилизации дала почти 2%. 🥜Ловите бумагу в нижней части, при этом получите максимально короткий стоп. 🥜Не хотите со стопом, ну это компания роста, сидеть в ней и добирать ниже не страшно и не зазорно! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. https://bf.arsagera.ru/files/BF4/20240611trnf01... Общая выручка компании выросла на 17,5%, составив 369,1 млрд руб., что, главным образом, связано с ростом тарифов. Операционные расходы компании росли более быстрыми темпами, увеличившись на 22,0% и составив 266,8 млрд руб. Это произошло, главным образом, на фоне возросших расходов на персонал (+12,0%) и затрат на приобретение нефти для перепродажи (+56,0%). В результате прибыль от основной деятельности компании увеличилась на 7,2% до 102,3 млрд руб. Чистые финансовые доходы составили 12,6 млрд руб. (+3,1%) в связи положительными курсовыми разницами, а также существенным увеличением процентных доходов на фоне роста процентных ставок по размещенным денежные средствам. Прибыль от зависимых и совместно контролируемых компаний в отчетном периоде составила 4,0 млрд руб., сократившись наполовину, что было обусловлено преимущественно показателями деятельности АО «Усть-Луга Ойл», АО «КТК-Р», АО «КТК-К» и ЗПИФ «Газпромбанк –Финансовый. Доля меньшинства, связанная с консолидацией результатов группы НМТП, составила 3,8 млрд руб. В итоге чистая прибыль компании выросла на 3,9%, составив 91,9 млрд руб. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. https://bf.arsagera.ru/files/BF4/20240611trnf02... Привилегированные акции компании торгуются с P/BV 2024 около 0,4 и продолжают входят в число наших приоритетов. ___________________________________________

|

|

Мы начинаем аналитическое покрытие компании ПАО «СмартТехГрупп» - материнской компании финтех-сервиса CarMoney, занимающего лидирующие позиции в сегменте залоговых займов в России. Основной спецификой предоставляемых компанией услуг является выдача залоговых займов, что сказывается на их сроках и стоимости. Тем самым, CarMoney занимает промежуточное положение между банками и традиционными микрофинансовыми организациями. Компания выдает также беззалоговые займы с низким чеком, стремясь, таким образом, увеличить клиентскую базу и возможности кросс-продаж. Фактически для клиентов создается стимул для конвертации беззалогового займа в залоговый, на более выгодных условиях, в т. ч. по выдаваемой сумме. Бизнес компании отличается наличием сезонности: традиционно второе полугодие по финансовым показателям (прежде всего, по чистой прибыли) превосходит первое. В середине 2023 г. компания провела размещение своих акций на бирже по процедуре прямого листинга. В общей сложности инвесторам было предложено около 10% капитала компании на сумму 600 млн руб. Компания ожидает, что привлеченные средства помогут достичь поставленных целей: до 2026 г. нарастить клиентскую базу до 1 млн человек и достичь рубежа по чистой прибыли в 2 млрд руб. Перейдем к рассмотрению результатов работы компании по итогам первого квартала текущего года. https://bf.arsagera.ru/files/BF4/20240611carm01... В отчетном периоде компания смогла увеличить количество активных займов более чем в полтора раза до 41,7 тыс. шт. Общий портфель выданных займов вырос на 10,9%, при этом доля беззалоговых продуктов в общем портфеле составила 8%. Объем выдач вырос на 17,5%, что стало максимальным значением для первого квартала с 2020 г. В результате чистый процентный доход составил 680 млн руб., увеличившись на четверть. Средневзвешенная процентная ставка по выданным кредитам составила 83,5%. На фоне увеличения клиентской базы компания была вынуждена провести разовые начисления резервов по беззалоговой части своего портфеля, что привело к существенному увеличению объемов резервирования. При этом ожидаемые потери по итогам квартала составили 12%, оставшись на уровне прошлого года несмотря на увеличение выдаваемых кредитов. Общие расходы также показали существенный рост, составив 352 млн руб., главным образом, по причине увеличения затрат на маркетинг и IT. Отметим, что в рамках стратегии своего развития компания взяла курс на организацию новых партнерств с участниками финансового рынка, которая подразумевает интеграцию решений в IT-платформы партнеров и, как следствие, наличие постоянных затрат по данной статье. В результате чистая прибыль сократилась более чем на треть, составив 79 млн руб. По прогнозу компании прирост объемов выдач новых займов в текущем году составит около 35%, из которых большая часть придется на второе полугодие. Чистая прибыль при этом может составить 550 млн руб. https://bf.arsagera.ru/files/BF4/20240611carm02... По линии балансовых показателей отметим снижение привлеченных клиентских средств на 3,8% до 2,2 млрд руб. Собственный капитал компании с начала года увеличился на 2,1% до 3,9 млрд руб. Добавим также, что по итогам 2023 г. компания воздержалась от выплаты дивидендов. Согласно принятой дивидендной политике в будущем предполагается распределять среди акционеров от 25 до 50 процентов заработанной чистой прибыли. Ниже приводится наш прогноз ключевых финансовых показателей компании на текущий год. https://bf.arsagera.ru/files/BF4/20240611carm03... В настоящий момент акции компании торгуются исходя из P/BV в районе 1,0 и P/E около 8,0 и не входят в число наших приоритетов. ___________________________________________

|

|

Компания Славнефть-Мегионнефтегаз раскрыла отчетность за 2023 г. и 1 кв. 2024 г. по РСБУ. https://bf.arsagera.ru/files/BF4/20240610mfgs01... Выручка компании сократилась на 12,7%, составив 197,9 млрд руб., что, наш взгляд связано со снижением объемов добычи и сокращения доходов от операторских услуг. Затраты компании снизились на 11,4% до 200,2 млрд руб. В итоге на операционном уровне компания зафиксировала убыток в размере 2,2 млрд руб., против прибыли годом ранее. В блоке финансовых статей отметим увеличение процентных расходов (с 12,0 млрд руб. до 13,5 млрд руб.) на фоне увеличения долговой нагрузки (с 38,1 млрд руб. до 54,6 млрд руб.). Попутно отметим, что величина дебиторской задолженности, отраженная в балансе, за год выросла с 71,2 млрд руб. до 89,3 млрд руб. В итоге компания отразила чистый убыток в размере 7,9 млрд руб., увеличив его на 43,7%. Теперь рассмотрим результаты деятельности компании за 1 кв. 2024 г. https://bf.arsagera.ru/files/BF4/20240610mfgs02... Существенный рост выручки помог компании выйти в положительную зону на операционном уровне, однако возросшая стоимость обслуживания долга привела к тому, что итоговый результат вновь оказался в отрицательной зоне, хотя и существенно сократившись по сравнению с прошлым годом. По итогам вышедшей отчетности мы понизили прогнозов финансовых показателей на текущий год на фоне более высоких ожидаемых отчислений по НДПИ. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно сократилась. https://bf.arsagera.ru/files/BF4/20240610mfgs03... В настоящий момент акции Славнефть-Мегионнефтегаза торгуются на рынке с P/BV 2024 около 0,6 и не входят в число наших приоритетов. ___________________________________________

|

|

Обьнефтегазгеология представила бухгалтерскую отчетность за 2023 г. и 1 кв. 2024 г. по РСБУ. https://bf.arsagera.ru/files/BF4/20240610obne01... Выручка компании выросла на 1,3%, составив 60,0 млрд руб. Компания не раскрыла свои операционные показатели; на наш взгляд, подобная динамика доходов объясняется увеличением средних рублевых цен реализации нефти. Затраты компании снизились на 6,3% до 60,2 млрд руб. В результате операционный убыток составил 221 млн руб. Перейдем к блоку финансовых статей. Чистые финансовые расходы сократились на 5,4% до 4,4 млрд руб. вследствие снижения прочих расходов, структура которых не была раскрыта. В итоге чистый убыток компании составил 3,7 млрд руб., сократившись более чем наполовину. Теперь обратимся к результатам работы компании за 1 квартал текущего года. https://bf.arsagera.ru/files/BF4/20240610obne02... Существенный рост выручки помог компании выйти в положительную зону на операционном уровне, однако возросшая стоимость обслуживания долга привела к тому, что итоговый результат вновь оказался в отрицательной зоне, хотя и существенно сократившись по сравнению с прошлым годом. По итогам обновления фактических данных мы понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив ухудшение операционной рентабельности. В результате потенциальная доходность акций компании сократилась. https://bf.arsagera.ru/files/BF4/20240610obne03... На данный момент обыкновенные и привилегированные акции ПАО «Обьнефтегазгеология» не обращаются на организованном рынке, что исключает возможность их приобретения в портфели фондов. ___________________________________________

|

|

|

|