|

|

|

Мы начинаем аналитическое покрытие GDR Lenta PLC с обзора вышедшей консолидированной отчетности за 2019 год. «Лента» – первая по величине сеть гипермаркетов и четвертая среди крупнейших розничных сетей страны. Компания была основана в 1993 г. в Санкт-Петербурге. «Лента» управляет 249 гипермаркетами в 88 городах России и 131 супермаркетом в Москве, Санкт-Петербурге, Сибири, Уральском и Центральном регионах с общей торговой площадью почти 1,5 млн кв.м. Средняя торговая площадь одного гипермаркета «Лента» составляет около 5,5 тыс. кв.м, средняя площадь супермаркета – 847 кв.м. Компания оперирует двенадцатью распределительными центрами. По состоянию на 31 декабря 2019 г. штат компании составлял около 48 тыс. человек. Крупнейшими акционерами «Ленты» являются «Севергрупп» (77,99%). «Лента» имеет листинг на Лондонской фондовой бирже и Московской Бирже под торговым кодом «LNTA». С 21 февраля 2020 года название головной структуры ритейлера сменилось на Lenta PLC (ранее – Lenta Ltd). Кроме того, изменилась организационно-правовая форма (на публичную компанию с ограниченной ответственностью, зарегистрированную в соответствии с законодательством Кипра), вступил в силу новый учредительный договор и устав, а номинальная стоимость акций изменилась с нулевой на 0,001 евро. Реестр акционеров также переведен с Британских Виргинских островов на Кипр. Кроме того, компания поменяла депозитарий – с Deutsche Bank Luxembourg S.A. на Deutsche Bank Trust Company Americas. Перейдем к анализу отчетности за 2019 год. см. таблицу: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2019_goda_obescenenie_ubilo_chistuyu_pribyl/ В отчетном периоде количество магазинов увеличилось до 380 штук. Количество гипермаркетов выросло на пять единиц – до 249 шт., а супермаркетов – сократилось на четыре единицы до 131 шт. Торговая площадь выросла на 1,5%, достигнув 1 490 тыс. кв. м. Совокупная выручка компании выросла на 1% - до 417,5 млрд руб. Сопоставимые продажи выросли на 0,1% на фоне нулевого трафика и увеличения среднего чека на 0,1%. Валовая рентабельность компании в годовом сопоставлении выросла с 21,5% до 22,0%. В итоге валовая прибыль составила 92 млрд рублей (+3,6%). При этом операционная маржа сократилась с 5,8% до 2,2%. Сокращение этого показателя обусловлено влиянием проведенных тестов на обесценение основных средств, нематериальных активов и активов в форме права пользования, что привело к списанию активов на общую сумму 11,8 млрд руб. Рост операционных, а также коммерческих, общехозяйственных и админ. расходов связан с увеличением затрат на аренду, коммунальные услуги, персонал и амортизацию. Амортизация увеличилась в связи с пересмотром компанией срока полезного использования по объектам благоустройства с 30 до 7 лет (практика показывает, что фактический срок эксплуатации таких объектов не превышает 7 лет). В результате компания получила чистый убыток 2,8 млрд руб. против прибыли 11,8 млрд руб. годом ранее. Однако заметим, что в 2019 году «Лента» сгенерировала положительный поток свободных денежных средств в размере 17 млрд руб. Капитальные вложения в 2019 г. были на 36,1% ниже 2018 года и составили 14,1 млрд руб. Сокращение отражает эффект от замедления темпа органического роста, строгого контроля над расходами и изменения порядка платежей для некоторых проектов, не связанных с развитием сети. Вышедшие данные оказались лучше наших ожиданий, но в целом они продолжают отражать усиление конкуренции в секторе розничной торговли и сдержанный потребительский спрос. По результатам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись повышением доходов по свободным денежным средствам на ближайшие два года. Хотелось бы отметить, что в нашем прогнозе пока не отражены дивидендные выплаты. Однако по заявлению руководства компании смена юрисдикции головной компании группы с Британских Виргинских островов на Кипр имели цель упростить структуру ритейлера и процедуру распределения капитала между акционерами, в том числе в форме дивидендов. см. таблицу: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2019_goda_obescenenie_ubilo_chistuyu_pribyl/ Время агрессивной экспансии уже в прошлом, компания планирует сосредоточиться на улучшении показателей работы магазинов и операционной эффективности. Тем не менее, «Лента» продолжит поиск привлекательных возможностей для роста и развития в существующих и новых форматах, а также дальнейшее развитие в формате он-лайн. Ситуация в розничной торговле продолжит определяться достаточно острой конкурентной борьбой, что будет оказывать негативное влияние на маржинальность бизнеса. Остается лишь надеяться на восстановления роста реальных доходов населения и потребительских расходов. На данный момент акции компании торгуются исходя из P/BV 2020 около 1,1 и P/E 2020 около 11 и пока не входят в число наших приоритетов. ___________________________________________

|

|

Мы начинаем аналитическое покрытие акций Yandex N.V. с обзора вышедшей консолидированной отчетности за 2019 год. Совокупная выручка компании выросла более чем на треть – до 175.4 млрд рублей. см. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_2019_g_nachalo_analiticheskogo_pokrytiya/ Львиную долю доходов компании приносит сегмент Search & Portal, в рамках которого компания предоставляет клиентам такие сервисы, как поиск, Яндекс.Почта, Яндекс.Диск, Яндекс.Браузер и др. Также сегмент включает такие инструменты монетизации, как систему контекстной рекламы Яндекс.Директ и возможности продавать рекламу на сайтах партнеров. Выручка Search & Portal прибавила 20.6%, достигнув 121.8 млрд рублей на фоне увеличения компанией доли рынка в 57.5% по итогам 4 квартала 2019 года – в 2018 году доля Yandex составляла 56.3%. По нашим оценкам и данным компании, выручка направления показала рост, преимущественно, за счет увеличения количества кликов на 17.5%; стоимость клика выросла примерно на 1%. Скорректированная на расходы по вознаграждению на основе акций EBITDA сегмента прибавила 18.5%, составив 57.2 млрд руб., отразив незначительное снижение рентабельности. Второй по значимости сегмент – Taxi – показал рост выручки почти вдвое – до 38 млрд рублей, что, в частности, было связано с эффектом низкой базы. Напомним, что в начале февраля 2018 года Яндекс.Такси и Uber завершили объединение бизнесов, в новой компании Yandex получил долю в размере 59.3%. Заметим, что сегмент Taxi включает сервисы по доставке еды и бизнес-направление по развитию беспилотных автомобилей, которое принесло компании существенную отрицательную скорректированную EBITDA в размере 1.5 млрд рублей. При этом EBITDA от такси и доставки еды составила 2.3 млрд рублей. Тем не менее, совокупно сегмент заработал положительный результат 2019 году – 748 млн рублей против операционных убытков в 4.4 млрд руб. годом ранее. Сегмент Classifieds, включающий в себя сервисы объявлений, такие как Auto.ru, Яндекс.Недвижимость и Яндекс.Работа, сумел нарастить выручку почти наполовину – до 5.4 млрд руб, а скорректированная EBITDA вышла в плюс. Дивизион Media Services, который объединяет портал kinopoisk.ru, Яндекс.Музыку, Яндекс.Афишу, Яндекс.ТВ, продюсерский центр Яндекс.Студия и сервис платной подписки Яндекс.Плюс, нарастил доходы вдвое – до 3.9 млрд рублей. Отрицательная скорректированная EBITDA сегмента увеличилась в 2.7 раза – до 2.2 млрд рублей. Дивизион Other Bets and Experiments, включающий Яндекс.Дзен, Яндекс.Облако, Яндекс.Драйв и прочее нарастил выручку в 2.7 раза – до 15.1 млрд рублей. Отрицательная скорректированная EBITDA увеличилась более чем наполовину – до 5.2 млрд рублей. Также отметим, что в 2018 году у компании был сегменте E-commerce, в рамках которого был реализован проект Яндекс.Маркет. Однако в 2018 году компания создала на его основе совместное предприятие со Сбербанком, и теперь его результаты учитываются как доля в прибыли СП. Скорректированная EBITDA Yandex увеличилась почти на 30%, составив 51 млрд руб. Значительно выросли расходы на вознаграждения сотрудников, основанные на акциях, достигнув почти 10 млрд рублей. Также в отчетном периоде компания признала разовые расходы на реструктуризацию и обесценение гудвила в размере почти 1.7 млрд руб. как итог, операционная прибыль Yandex выросла на 18.5%, составив 24.7 млрд руб. Чистая прибыль компании сократилась в 3.6 раза до 12.8 млрд руб. из-за эффекта высокой базы 2018 года, отразившей деконсолидацию Яндекс.Маркет. Внеся фактические данные мы подняли прогноз по выручке, отразив более быстрые темпы роста доходов от такси, но снизили оценку по операционной прибыли, увеличив будущие коммерческие и управленческие расходы. см. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_2019_g_nachalo_analiticheskogo_pokrytiya/ Акции Yandex торгуются с P/BV 2020 около 5.2 и не входят в число наших приоритетов. ___________________________________________

|

|

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 2019 г. см. таблицу: https://bf.arsagera.ru/fosagro/itogi_2019_g_sni... Общая выручка компании увеличилась на 6,3%, составив 248 млрд руб. В отчетном периоде компания нарастила объем продажи фосфорсодержащих удобрений до 7,3 млн тонн (+9,3%) и апатитового концентрата до 3,3 млн тонн (+9,9%) на фоне завершения модернизации ряда производственных объектов в конце прошлого года. В то же время продажи азотосодержащих удобрений остались на прошлогоднем уровне - 2,2 млн тонн. Коррекция цен на фосфорные удобрения, происходившая в течение отчетного года несколько замедлила темпы роста финансовых показателей. Ощутимое влияние коррекции цен пришлось на 4 квартал 2019 года, когда цены на фосфорные и азотные удобрения снизились на 25% и 20% к аналогичному периоду прошлого года соответственно. Снижение средних цен реализации в сегменте фосфатов (в среднем за год на 1,6%) привело к тому, что доходы по данному направлению показали рост только на 7,6% до 201,2 млрд руб. Средние цена на азотные удобрения показали рост (+2,3%). Это позволило увеличить доходы по данному направлению на 2,4% до 37,9 млрд руб. Операционные расходы росли более быстрыми темпами, составив 196,5 млрд руб. (+9,6%). Наибольшее влияние на динамику расходов оказали затраты на материалы и услуги, увеличившиеся на 11,8% до 31,1 млрд руб. Расходы на амортизацию выросли на 12,8% до 21,4 млрд рублей в результате роста капитализированных расходов на ремонт, а также из-за ввода в эксплуатацию объектов в течение прошлого года. Административные расходы в 2019 году увеличились на 15,5% до 16,5 млрд рублей в основном в результате роста расходов на заработную плату и социальные отчисления на 17,6% до 9,3 млрд рублей в связи с выплатой разовых бонусов в честь юбилея компании. Коммерческие расходы выросли на 9,3% до 38,1 млрд рублей на фоне увеличения стоимости услуг РЖД, таможенных пошлин и портовых сборов. Среди прочих расходов отметим увеличение затрат на калий (+33,7%, 13,7 млрд руб.) по причине существенного роста закупочных цен, а также затрат на топливо (+20,7%, 4,8 млрд руб.) на фоне увеличения закупочных цен и более высоких объемов потребления в результате роста продаж апатитового концентрата. Заметное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 12,3 млрд руб. против отрицательных разниц 19,6 млрд руб. годом ранее. В итоге чистая прибыль отчетного периода составила 49,3 млрд руб., увеличившись более чем в два раза. Отметим, что Совет директоров рекомендовал финальные дивиденды в размере 2,3 млрд рублей из расчета 18 рублей на обыкновенную акцию (в прошлом году дивиденд составил 51 рубль на акцию). Согласно новой дивидендной политике выплаты акционерам теперь привязаны к свободному денежному потоку и уровню долговой нагрузки, а не к скорректированной чистой прибыли. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х - 50-75% FCF, выше 1,5х - менее 50% FCF. Компания отмечает значительное восстановление цен на фосфорные удобрения от минимальных уровней с начала года на фоне приближения весеннего сезона, объявленного ограничения объемов производства рядом крупных игроков и высокой доступности удобрений. Дополнительно существует риск ограничения поставок удобрений из Китая. По результатам вышедшей отчетности мы понизили прогноз финансовых результатов на фоне роста операционных расходов. Как следствие, сократился размер ожидаемых дивидендных выплат. В результате потенциальная доходность акций снизилась. см. таблицу: https://bf.arsagera.ru/fosagro/itogi_2019_g_sni... Акции компании торгуются с P/BV 2020 около 2,3 и P/E 2020 порядка 8 и входят в ряд наших диверсифицированных портфелей акций. ___________________________________________ Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

|

|

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 2019 год. Отметим, что валюта представления результатов – доллары США. см. таблицу: https://bf.arsagera.ru/magna_international_inc/itogi_2019_goda/ Совокупная выручка канадской компании сократилась на 3,4% - до $39,4 млрд, показав снижение по всем ключевым сегментам. Серьезное отрицательное влияние на результаты компании по всем сегментам оказала крупная забастовка рабочих на заводах компании General Motors. Без учета влияния фактора валютных курсов и продажи активов доходы компании выросли на 2% на фоне сокращения глобального рынка производства автомобилей на 4%. Выручка дивизиона «Кузовы, ходовая часть и экстерьер» снизилась на 6,4% до $16,1 млрд, в первую очередь, в результате сокращения производства легковых автомобилей в целом, а также ввиду укрепления доллара США к евро, канадскому доллару и юаню. Частично эти факторы были нивелированы участием в новых производственных программах Chevrolet Blazer, GMC Sierra & Chevrolet Silverado, Cadillac XT6, Ford Ranger и Jeep Gladiator. Операционная прибыль сократилась на 8,1%, составив $1,3 млрд. Сегмент «Трансмиссия и освещение» показал падение выручки на 8,1% до $11,1 млрд на фоне упоминавшихся валютных факторов, а также снижения производства легковых автомобилей в целом. Частично эти факторы были нивелированы участием в новых производственных программах BMW X5, GMC Sierra, Chevrolet Silverado, Chevrolet Blazer and Cadillac XT6. Операционная прибыль дивизиона сократилась на 36,2% до $747 млн вследствие более высоких расходов на разработки в электронике. Доходы сегмента «Сиденья» практически не изменились за прошедший год, составив $5,5 млрд Запуск новых производственных программ BMW X7, BMW X5, Lynk & Co. 03 был нивелирован укреплением доллара США к евро, канадскому доллару и турецкой лире, а также завершением некоторых производственных программ. Операционная прибыль продемонстрировала снижение на 26,8%, составив $312 млн вследствие более высоких расходов на сырье. Единственным сегментом, продемонстрировавшим хороший рост выручки, стала «Контрактная сборка». Выручка составила $6,7 млрд (+11,6%) на фоне увеличившихся объемов сборки вследствие запуска программы Jaguar I-Pace в 1 кв. 2018 г., Mercedes G-Class во 2 кв. 2018 г., Toyota Supra в 1 кв. 2019 г. и BMW Z4 в 4 кв. 2018 г. Операционная прибыль дивизиона увеличилась более чем в 2 раза, составив $144 млн. Однако, ввиду низкой маржинальности направления контрактной сборки, рост финансовых показателей сегмента не оказал заметного влияния на совокупную операционную прибыль Magna, сократившуюся на 18,1% до $2,6 млрд. Отрицательное сальдо прочих финансовых доходов и расходов составило $240 млн. В отчетном периоде компания, c одной стороны, зафиксировала прибыль от продажи бизнеса FP&C в размере $524 млн, а с другой стороны, отразила неденежный убыток в размере $727 млн от обесценения инвестиций в совместные предприятия Getrag (Jiangxi) Transmission Co.Ltd. и Dongfeng Getrag Transmission Co. Ltd. в Китае, производящие механические коробки передач и двойные сцепления. Это привело к снижению чистой прибыли, составившей $1,8 млрд (-23,1%). Проводимые компанией обратные выкупы акций способствовали меньшему падению EPS (-15,6%). Помимо отчетности компания представила свой прогноз на 2020 год, оказавшийся ниже наших ожиданий вследствие более скромного темпа роста выручки, связанного со стагнацией глобального автомобильного рынка. По итогам внесения фактических данных, мы понизили свои прогноз финансовых показателей компании на будущие годы, приняв во внимание данные менеджментом ориентиры по выручке и операционной прибыли. Ожидается, что компания по-прежнему будет возвращать акционерам значительную часть зарабатываемой прибыли. см. таблицу: https://bf.arsagera.ru/magna_international_inc/itogi_2019_goda/ Несмотря на снизившуюся доходность акции компании Magna, торгуясь с P/BV 2020 1,3 и P/E 2020 7,3, продолжают оставаться одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей. ___________________________________________

|

|

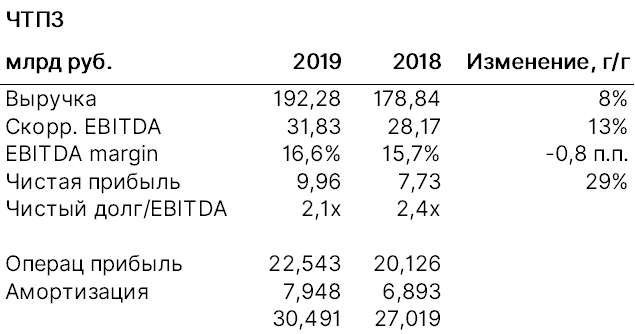

ЧТПЗ раскрыл консолидированную финансовую отчетность по МСФО за 2019 г. см. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Общая выручка комбината выросла на 7,5%, составив 192,3 млрд руб. Доходы трубного дивизиона составили 166,2 млрд руб. (+9,9%) на фоне существенного роста отгрузки труб на 8% (до 2,07 млн тонн) и увеличения средней цены реализации на 2,3% до 82,3 тыс. руб. Рост выручки дивизиона произошел, главным образом, из-за устойчивого роста отгрузок продукции на международные рынки, а также за счет расширения продуктовой линейки, высоких показателей сегмента труб большого диаметра (ТБД) и растущей прибыльности в сегменте бесшовных индустриальных труб и OCTG. Нефтесервисный дивизион увеличил свои доходы на 9,9% до 13,6 млрд руб. Выручка от магистрального оборудования прибавила 74,3%, составив 5,3 млрд руб. на фоне роста спроса на соединительные детали в РФ и странах СНГ. Доходы ломозаготовительного сегмента снизились на 40,9% до 7,2 млрд руб. Операционные расходы выросли меньшими темпами (+6,9%), составив 169,7 млрд руб. Отметим, обесценение активов на 3,1 млрд руб. ЧТПЗ осуществила вклад в имущество ассоциированной компании в размере 2,3 млрд руб. и одновременно признала обесценение в эту компанию, поскольку руководство ЧТПЗ не ожидает, что осуществленные инвестиции будут возмещены в будущем. Существенный рост показали расходы на сырье (+9,8%), оплату труда (+10%) и амортизацию (+10,8%). Кроме того, коммерческие, общие и административные расходы выросли на четверть, составив 28,5 млрд руб. В итоге операционная прибыль выросла на 12% до 22,5 млрд руб. Чистые процентные расходы остались на уровне прошлого года (9,1 млрд руб.), при этом величина заемных средств сократились за год с 90 млрд руб. до 88,2 млрд руб. В отчетном периоде компания получила положительные курсовые разницы в размере 181 млн руб. против отрицательного значения 366 млн руб. годом ранее. В результате чистые финансовые расходы сократились на 4,6% до 8,9 млрд руб. В итоге чистая прибыль составила 9,9 млрд руб., показав рост более чем на четверть. 31 января 2020 года Совет директоров ПАО «ЧТПЗ» утвердил новую дивидендную политику, ЧТПЗ, согласно ей, будет направлять на выплаты 100% чистой прибыли по МСФО при соотношении net debt/EBITDA ниже 1,5х; при net debt/EBITDA на уровне 1,5х-2,5х на дивидендные выплаты будет направляться 70% чистой прибыли по МСФО или 100% FCF. В случае, если леверидж превышает отметку в 2,5х, но ниже 3,5х, на дивиденды ЧТПЗ будет направлять 50% чистой прибыли, рассчитанной по международным стандартам, или 75% FCF. При net debt/EBITDA выше 3,5х выплаты дивидендов будут зависеть от рекомендаций совета директоров компании. В ноябре прошлого года совет директоров ЧТПЗ рекомендовал дивиденды за 9 месяцев в размере 5,45 рубля на акцию из чистой прибыли и 4,37 рубля на акцию из нераспределенной прибыли прошлых лет. До этого, с 2016 года, ЧТПЗ начислял только годовые дивиденды (в 2014-2015 годах завод не выплачивал дивиденды, направлял прибыль на развитие). Выплаты за 2018 год составили 15,38 рубля на акцию, в общей сложности на сумму около 4,7 млрд рублей. Размер минимальной выплаты дивидендов в 2020 и 2021 годах в соответствии с утвержденной дивидендной политикой – не менее 7,5 млрд рублей в год, говорится в сообщении компании. Добавим, что агентство Рейтер со ссылкой на несколько источников, сообщило о планах размещения акций ЧТПЗ на Московской бирже, в данный момент доля ценных бумаг в свободном обращении составляет лишь 2,79%. Возможно именно этим объясняется столь стремительный рост акций за последний год. По итогам внесения фактических данных мы произвели необходимые корректировки модели, среди прочего учтя новую дивидендную политику. В результате потенциальная доходность акций компании незначительно сократились. В своем прогнозе мы не приводим показатель ROE в виду его неадекватного значения, вызванного малым размером собственного капитала. см. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Акции компании торгуются с P/Е 2020 около 5,7 и P/BV 2020 порядка 6 и не входят в число наших приоритетов. ___________________________________________ Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

|

|

Инвестиционный банк Morgan Stanley пересмотрел прогноз роста российской экономики в 2020-2021 годах, учитывая ожидаемое смягчение бюджетной и денежно-кредитной политики в РФ. Прогноз роста ВВП России в 2020 году был повышен аналитиками с 1,7% до 1,9%, в 2021 году – с 2% до 2,2%. По мнению специалистов организации, российские власти сейчас более сфокусированы на переходе от режима «стабильности в экономике» к режиму «ускорения роста». Ожидается, что правительство РФ сможет существенно повысить эффективность национальных проектов, а также расширить пространство для дальнейшего смягчения денежно-кредитной политики. К концу 2020 года ключевая ставка в России может быть установлена на уровне 5,5%. Более того, аналитики отметили российский рынок акций как самый привлекательный в регионе EEMEA.

|

|

На прошлой неделе торги на американских рынках начались только со вторника, так как в понедельник американские фондовые рынки были закрыты по случаю дня Вашингтона. Во вторник Apple заявила, что прогнозы компании не сбудутся из-за нарушения планов по производству iPhone в КНР из-за вируса — предложение гаджета будет временно ограничено. Nissan снизил дивиденды из-за ожидания ухудшения конъюнктуры до года. На фоне данных новостей рынок разнонаправленно рос. Во вторник DJIA опустился на 0,56%, до 29232,19 п., Nasdaq Composite умеренно рос на — 0,02%, до 9732,472 п., а индекс S&P 500, напротив, упал на 0,29%, до 3370,29 п. В среду, 19 февраля, рынки росли после выхода положительной макростатистики, а также после новостей о том, что в Китае число вылечившихся от коронавируса за сутки впервые превысило число заразившихся. На прошлой неделе стало известно, что Morgan Stanley собирается приобрести американскую компанию E*Trade Financial. После объявления акции Morgan Stanley упали на 4%. В понедельник американские рынки закрылись снижением: DJIA снизился на 3,56% — до 27960,80 п., самое большое дневное падение за три года, Nasdaq Composite — на 3,71%, до 9221,28 п., индекс S&P 500 опустился на 3,35% — до 3225,89 п. Данное снижение не является полномасштабной и долгосрочной коррекцией и было вызвано опасениями, связанными с распространением коронавируса в Италии и Южной Корее. Итальянские фондовые рынки снизились на 6%, а южнокорейский индекс потребительской уверенности снизился в феврале до шестилетнего минимума, достигая 96,9 п. Акции биофармацевтических компаний США, которые вовлечены в разработку вакцины против коронавируса, подорожали на фоне негативных новостей. Цена за акцию Gilead Sciences выросла на 4,59%, Moderna — на 2%. Рынок недооценивал риски и рассчитывал на то, что пик эпидемии пройден. В итоге в понедельник, 24 февраля, стало известно, что распространение коронавируса за пределами Китая ускорилось, и за считанные дни Италия стала эпицентром эпидемии в Европе – более 50 тыс. человек уже находятся под карантином под Миланом. Волнения на рынках продолжатся и дальше, тем не менее биофармацевтические компании, упомянутые ранее, заметно приблизились к разработке противовирусной вакцины, что может удержать рынок от дальнейшего падения. Предстоящая неделя - зарубежные рынки Китайское правительство может перенести на более поздний срок проведение двух ежегодных сессий - Всекитайского собрания народных представителей (ВСНП, высший законодательный орган) и Всекитайского комитета Народного политического консультативного совета Китая (ВК НПКСК, высший совещательный орган). Президент США Дональд Трамп посетит Индию с государственным визитом. Парламент Великобритании возвращается к работе с насыщенной повесткой дня. Министр финансов ЮАР Тито Мбовени представляет долгожданный бюджет. Рио-де-Жанейро празднует свой знаменитый карнавал. Отчетность на неделе представят Intuit, HP, Shake Shack, Home Depot, канадские банки: Bank of Nova Scotia, Bank of Montreal, National Bank of Canada и Toronto-Dominion Bank. Anheuser-Busch InBev, Thomson Reuters, Peugeot, Bayer, Best Buy, Salesforce.com, Macy’s, Manchester United, Square, British American Tobacco, Baidu, Occidental Petroleum, Standard Chartered, Beyond Meat, BASF, Сбербанк, Rolls-Royce, Dell и Лондонская фондовая биржа. Понедельник, 24 февраля - Постоянный комитет Всекитайского собрания народных представителей обсудит перенос ежегодной запланированной на 5 марта сессии парламента в связи с эпидемией коронавируса

- Президент США Дональд Трамп вместе с премьер-министром Индии Нарендрой Моди выступит на стадионе для крикета в Ахмадабаде

Вторник, 25 февраля - Индекс цен на жильё (дек.), композитный индекс стоимости жилья S&P/CS Composite-20 с учетом сезонных колебаний (м/м) (дек); индекс доверия потребителей

- ВВП: Мексика, Германия

Среда, 26 февраля - Данные по запасам нефти от Минэнерго США (EIA)

- Продажи новостроек в США за декабрь, прогноз +1,5 м/м

- Сингапур: промышленное производство

Четверг, 27 февраля - Число заявок на пособие по безработице; ВВП; заказы на товары длительного пользования, индекс незавершенных продаж на рынке недвижимости (янв.)

Пятница, 28 февраля - Председатель Бундесбанка Йенс Вайдманн выступает во Франкфурте

- Главный экономист Банка Англии Эндрю Халдейн выступает в Оксфорде

- Выступление председателя ФРБ Сент-Луиса Джеймса Булларда

- Экономисты ожидают, что потребительские расходы США, основной двигатель экономики, продолжали расти в январе устойчивыми темпами в 0,3% м/м. Инвесторы будут внимательно изучать данные, поскольку так называемый показатель контрольной группы по розничным продажам, отражающий основной потребительский спрос, не изменился в прошлом месяце

- США: объём товарных запасов на оптовых складах; личные доходы/расходы; индекс настроения потребителей от Мичиганского университета (фев.)

- Индекс доверия потребителей (GfK) (фев.)

- Индекс ведущих экономических показателей Швейцарии от KOF (фев.), розничные продажи

- Германия: безработица

График недели

Российский рынок за неделю За прошлую неделю индекс Мосбиржи вырос на 0,3%; РТС снизился на 0,66% на фоне ослабления рубля к доллару и евро до 64,07 руб. и 69,53 руб. соответственно. Лидеры роста и падения .jpg)

Источник: Bloomberg, ITI Capital На неделе с 17 по 21 февраля лучший результат показали Петропавловск (+21,1%), ЧТПЗ (+16,3%) после объявления размера минимальной выплаты дивидендов в 2020 и 2021 гг.: не менее 7,5 млрд руб./год или 24,5 руб./акция, что соответствует доходности ~10%; Камаз (+6,9%) после новостей о планах совместного с Соллерсом развития продаж коммерческих автомобилей, Полиметалл (+6,5%), ФСК ЕЭС (+5,3%), X5 Retail Group (+4,6%). В число аутсайдеров вошли Энел Россия (-7,9%), Headhunter (-4,1%), Яндекс (-3,3%), Veon (-3,3%), Сургутнефтегаз ао (-3,2%), Globaltrans (-3%), Аэрофлот (-3%). Предстоящая неделя – российский рынок На предстоящей неделе отчетность по МСФО за 2019 г. и 4К19 представят Норильский никель, ВТБ, Mail.Ru Group, Евраз, Сбербанк, Интер РАО. Операционные результаты опубликует Русал. Согласно консенсус-прогнозу, выручка Норильского никеля в 2019 г. составит 846 млрд руб. (+16% г/г); EBITDA – 480 млрд руб. (+23% г/г). Норильский никель в 2019 г. увеличил выпуск металлов выше ранее прогнозируемых компанией уровней. Производство никеля выросло на 5% г/г, до 228,7 тыс. т (прогноз Норильского никеля: 220-225 тыс. т), благодаря повышению производственной эффективности, оптимизации производственных процессов и постепенному выходу на проектную мощность Быстринского ГОКа. Выпуск меди увеличился до 499,1 тыс. т (+5% г/г) (прогноз Норильского никеля: 430-450 тыс. т). Выпуск палладия вырос до 2,9 тыс. т (+7% г/г), платины - до 702 т (+7% г/г). Mail.Ru Group может увеличить выручку в 4К19 на 37% г/г и 23% кв/кв, до 26 млрд руб., EBITDA может составить 10 млрд руб. (-42% г/г; +40% кв/кв). Также компания может выйти на чистую прибыль по итогам 4К19 в размере 6 млрд руб. против убытка в 4,54 млрд руб. за тот же период годом ранее и прибыли 3,91 млрд руб. в 3К19. Выручка компании по итогам года может оказаться на уровне 87,7 млрд руб. (+17% г/г), EBITDA – 29,36 млрд руб. (+32% г/г), чистая прибыль – 15,79 млрд руб. (+12% г/г). Согласно консенсус-прогнозу, выручка Евраза по итогам 2019 г. снизится на 10% г/г, до 12 млрд руб., EBITDA составит 3 млрд руб. (-23% г/г). По ожиданиям рынка выручка Интер РАО за 4К19 может вырасти до 290 млрд руб. (+6% г/г; +24% кв/кв); EBITDA составит 34 млрд руб. (без изменений г/г; +22% кв/кв); чистая прибыль вырастет до 19 млрд руб. (+24% г/г; +13% кв/кв). За весь 2019 г. выручка компании может составить 1 трлн руб. (+5% г/г), EBITDA – 134 млрд руб. (+10% г/г), чистая прибыль – 86 млрд руб. (+22% г/г). По итогам 2019 г. Интер РАО снизил установочную электрическую мощность до 31,86 Гвт (-5,5% г/г), установленная тепловая мощность на конец года составила 25,25 тыс. Гкал/час (-2,6% г/г), выработка электроэнергии снизилась до 130,2 млрд кВт*ч (+1,7% г/г), отпуск тепловой энергии с коллекторов составил 40,25 млн Гкал (-3,6% г/г). Новости Фосагро отчиталось о снижении основных финансовых показателей за 4К19. Однако, результаты оказались на уровне ожиданий рынка. Выручка компании в 4К19 снизилась до 53,14 млрд руб. (-11% г/г; -18% кв/кв) ввиду снижения цен на удобрения к уровням, близким к исторически минимальным. EBITDA – 11,1 млрд руб. (-40% г/г; -47% кв/кв). Скорректированная чистая прибыль оказалась на уровне 2,5 млрд руб. (-77% г/г; -79% кв./кв.). Совет директоров Фосагро рекомендовал дивиденды за 4К19 в размере 18 руб./акция, что соответствует дивидендной доходности 0,7% руб./акция. Результат оказался ниже ожиданий рынка. Дата закрытия реестра под выплату дивидендов за 2018 г. - 10.06.2019.

ЧТПЗ отчитался о росте выручки в 2019 г. на 8% г/г, до $192,3 млрд руб. за счет устойчивого увеличения отгрузок продукции трубного дивизиона на международные рынки; EBITDA составила 30,5 млрд руб. (+13% г/г), чистая прибыль – 9,96 млрд руб. (+29% г/г). Компания определила размер минимальной выплаты дивидендов в 2020 и 2021 гг. в соответствии с утвержденной дивидендной политикой – не менее 7,5 млрд руб./год или 24,5 руб./акция, что соответствует доходности по текущим ценам ~10%.

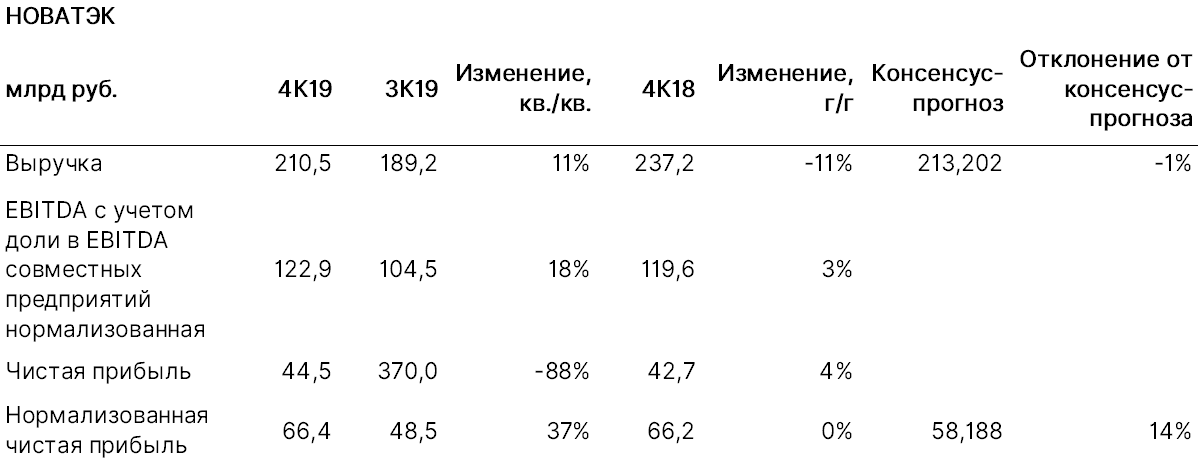

Новатэк опубликовал финансовые результаты по МСФО за 4К19 и весь 2019 г. Чистая прибыль компании за 4К19 оказалась выше консенсус-прогноза. Выручка Новатэка составила 210,5 млрд руб. (-11% г/г; +11% кв/кв), EBITDA с учетом доли в нормализованной EBITDA совместных предприятий – 122,9 млрд руб. (+3% г/г; +18% кв/кв). Рост выручки и нормализованной EBITDA в основном связан с увеличением объемов реализации природного газа, преимущественно в результате запуска производства СПГ на второй и третьей очередях завода «Ямал СПГ», а также повышением средней цены реализации природного газа на внутреннем рынке. Влияние данных факторов было снижено падением цен на углеводороды на международных рынках в 2019 г. Нормализованная чистая прибыль – 66,4 млрд руб. (без изменений г/г; +37% кв/кв), на прибыль группы в 2019 г. значительное влияние оказали сделки по продаже 40%-ной доли участия в проекте «Арктик СПГ 2» и реорганизации СП «Арктикгаз». Также в обоих отчетных периодах дочерние общества и совместные предприятия группы признали существенную неденежную курсовую разницу по займам и остаткам денежных средств в иностранной валюте.

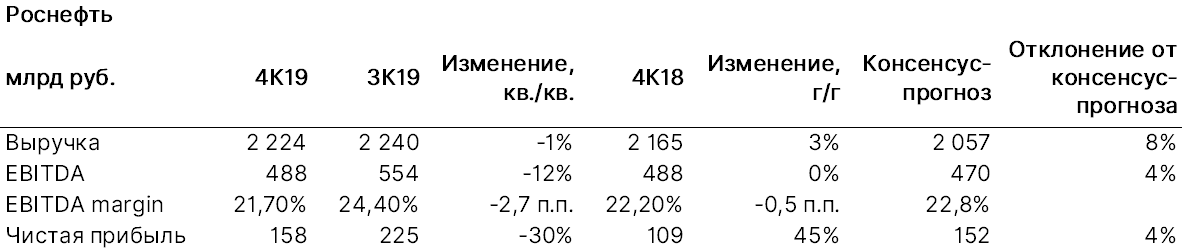

В ходе дня инвестора Энел Россия представил стратегический план на 2020-2022 гг. Одним из изменений стало введение компанией фиксированных дивидендов по итогам отчётности за 2019-2021 гг. в размере 0,08 руб./акция. Таким образом выплата за 2019 г. составит 0,08 руб./акция (ниже прогнозируемых ITI Capital 0,12 руб./акция), что соответствует дивидендной доходности на уровне ~7,7%. Дата закрытия реестра под выплату дивидендов за 2018 г. - 22.06.2019. Энел Россия ожидает снижения EBITDA в 2019 г. до 15,1 млрд руб. (-12% г/г), чистой прибыли – до 7,4 млрд руб. (-4% г/г), данные показатели учитывают результаты Рефтинской ГРЭС. Энел Россия к 2022 г. ожидает снижения EBITDA без учета Рефтинской ГРЭС до 13,8 млрд руб., чистый долг может вырасти в 3,5 раза, до 33,5 млрд руб., чистая прибыль может снизиться до 4,5 млрд руб. Роснефть отчиталась о финансовых и производственных результатах за 4К19 и весь 2019 г. Финансовые результаты по МСФО за 4К19 оказались выше консенсус-прогноза. Выручка компании по итогам 4К19 составила 2 224 млрд руб. (+3% г/г; -1% кв./кв.), EBITDA – 448 млрд руб. (без изменений г/г; -12% кв/кв), чистая прибыль – 158 млрд руб. (+45% г/г; -30% кв/кв). Средняя цена Urals в 4К19 составила $67,3/ барр. (-9,3% г/г). За весь 2019 г. выручка составила 8,7 трлн руб. (+5% г/г), EBITDA – 2,1 трлн руб. (+1% г/г), чистая прибыль – 708 млрд руб. (+29% г/г). В 2019 г. среднесуточная добыча углеводородов составила 5,79 млн бнэ, из которых жидких углеводородов – 4,67 млн барр., показатели сохранились на уровне 2018 г., что соответствует раннему прогнозу Роснефти. В 4К19 среднесуточная добыча углеводородов составила 5,81 млн бнэ, жидких углеводородов – 4,67 млн барр. (+1,3% кв/кв и +0,3% кв/кв соответственно). Добыча газа в 2019 г. составила 66,95 млрд куб. м, в том числе 17,22 млрд куб. м в 4К19 (+5,6% кв/кв). В результате геологоразведочных работ открыто 258 новых залежей и 23 новых месторождения с запасами углеводородов по категории АВ1С1+B2С2 в объеме 352 млн тнэ. В 2019 г. объем переработки нефти на НПЗ компании составил 110,2 млн т, из которых 100,1 млн т - на НПЗ компании в России.

СП Роснефти и индонезийской государственной нефтегазовой компании Pertamina (PT Pertamina Rosneft Pengolahan dan Petrokimia) подписало контракт с испанской Tecnicas Reunidas SA на проведение базового (BED) и расширенного базового проектирования (FEED) по проекту строительства нефтеперерабатывающего и нефтехимического комплекса в г. Тубан (о. Ява, Индонезия). Окончательное инвестиционное решение по проекту может быть принято в 2021 г. Проектная мощность первичной переработки нефти планируется на уровне до 15 млн т/год, нефтехимического комплекса – более 1 млн т/год по этилену и 1,3 млн т/год - по производству ароматических углеводородов. Магнит до конца года восстановит распределительный центр в Воронежской области после пожара в апреле 2019 г. Ущерб от пожара Компания оценила в 1,2 млрд руб., что негативно отразилось на рентабельности во 2К19. Мощности склада будут восстановлены до прежних объемов: объект сможет в среднем принимать 1,2 тыс. т продукции/сутки или 3 тыс. паллет.

|

|

Brent. 25.02. Нефть снижается, реагируя на новости по коронавирусу Нефтяные цены двигаются в тренде с другими рисковыми активами, снижаясь на фоне опасений по поводу экономических последствий эпидемии коронавируса в европейских странах. Напомним, за минувшие выходные Италия стала эпицентром распространения нового вируса, в стране насчитано уже более 200 случаев заражения. В результате вчера Brent снизилась до отметки $54,66, восстановившись сегодня к $55,60 за баррель. От более сильного падения нефть удерживают данные из Китая о постепенном восстановлении активности. Сегодня и завтра следует обратить внимание на выход данных по запасам сырой нефти в США от Американского института нефти (API) и Минэнерго страны. Эксперты ожидают рост запасов. USD/RUB. 25.02. Пара преодолела уровень 65,00 Рубль теряет свои позиции в паре с долларом на фоне снижения аппетита к риску со стороны инвесторов. По итогам вчерашних торгов фактически все валюты развивающихся стран оказались в красной зоне на фоне дальнейшего распространения коронавируса за пределами Китая. Текущая котировка пары – 65,15 рублей. На сегодня приходится пик налоговых платежей, после чего рубль утратит его поддержку. Нефть Brent также демонстрирует ослабление, создавая дополнительный негативный фон для рубля. Таки образом, в текущих условиях российская валюта продолжит свое снижение в области выше 65 руб. EUR/USD. 25.02. Евро под давлением на фоне распространения коронавируса в Италии Настроения на глобальных площадках вновь ухудшаются на фоне резкого увеличения количества случаев коронавируса за пределами Китая. Новым эпицентром вспышки стала северная Италия, где на данный момент зафиксировано более 200 случаев заболевания. Подобная ситуация оказывает давление на курс европейской валюты, поскольку дальнейшее распространение заболевания может привести к существенному снижению ВВП европейских стран в будущем. Пара EUR/USD продолжает двигаться в диапазоне 1,08-1,09. Текущая котировка евро – 1,0830. Вчера валюта существенно выросла после выхода индекса делового климата IFO Германии: показатель неожиданно вырос до отметки 96,1 пункта, в то время как аналитики ожидали снижения до 95,3. Сегодня следует обратить внимание на выступление Ричарда Клариды из ФРС – политик намерен осветить тему влияния коронавируса на экономику США и прояснить дальнейший курс движения монетарной политики ФРС. XAG/USD. 25.02. «Пин-бар» от максимумов Торговая пара серебро/доллар США сформировала на дневном графике свечную модель «пин-бар» с опорой на уровень сопротивления 18.50. Цена XAG/USD обновила максимум с начала года после чего дала сигнал о начале коррекции. Ближайший уровень поддержки находится на уровне 18.00, у линии экспоненциальной скользящей средней за 21 день – EMA 21. Хотелось бы увидеть завершения коррекции и продолжения роста по тренду вверх. При этом, если продавцы продавят уровень 18.00, существует высокая вероятность дальнейшего снижения до отметки 17.60, к линии EMA 60. USD/CHF. 25.02. Коррекция к месту схождения линий EMA 21 и EMA 60 Валютная пара доллар США/швейцарский франк снизилась до отметки 0.9775, к месту пересечения линий экспоненциальных скользящих средних за 21 и 60 дней – EMA 21 и EMA 60. Цена USD/CHF отскочила от уровня 0.9850, линии EMA 200, и скорректировалась к трендовой линии. По завершению коррекции хотелось бы увидеть дальнейшего развития восходящей тенденции. Слежу за появлением сигналов к покупкам. Среднесрочный ориентир для роста находится на уровне 0.9900.

|

|

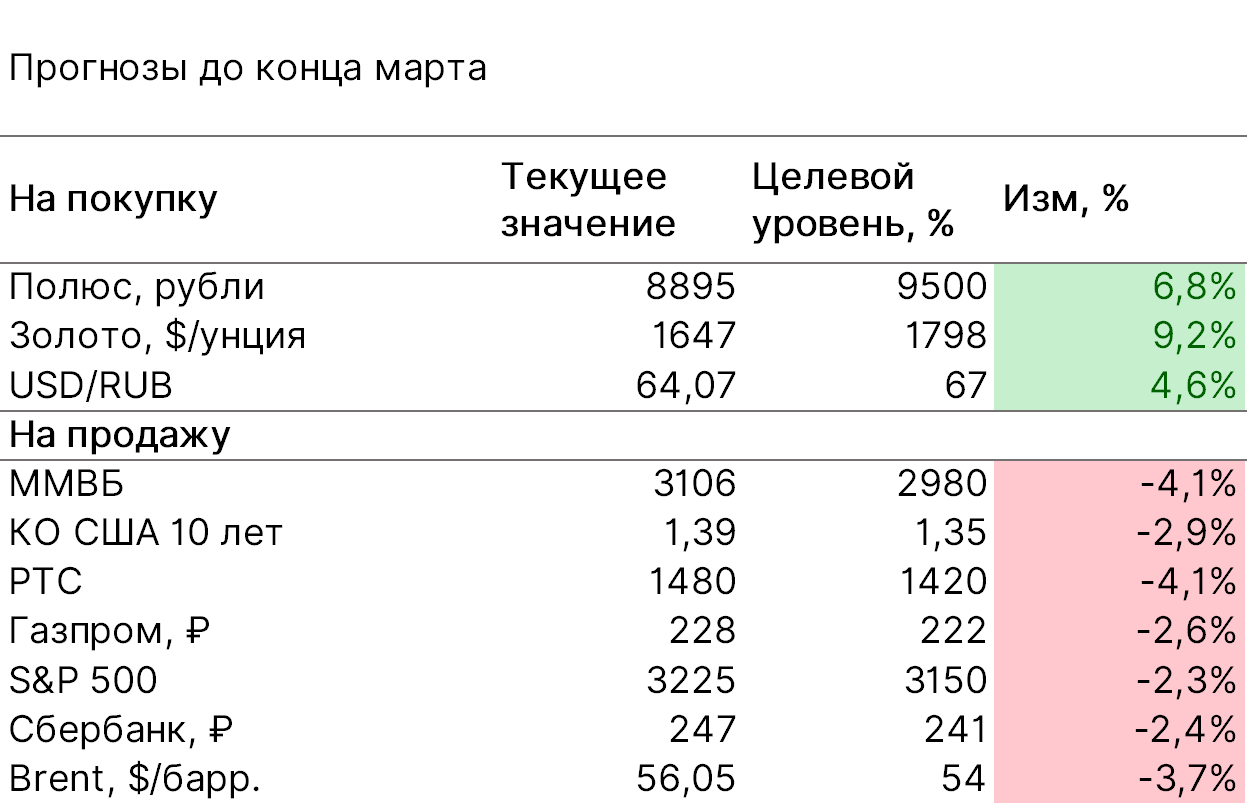

Основной вывод: Рынок США уже потерял более $1 трлн за одну торговую сессию, но мы считаем, что коррекция продолжится, так как влияние коронавируса будет носить все более серьезный и глобальный характер для мировой экономики. Ожидается резкое замедление роста ВВП развивающихся и развитых стран в первом квартале и в целом по итогам 2020 г., что может привести к повышению рисков рецессии, которые рынок либо игнорировал, либо не воспринимал всерьез. Именно глобальная рецессия считалась реальной угрозой еще в первом полугодии 2019 г., но потом рынок быстро об этом забыл. Самый актуальный актив для покупки это золото; мы считаем, что целевая цена до конца марта может вырасти до $1800/унция. Рынок с середины февраля не замечал очевидных сигналов и следовательно началась долгожданная коррекция, которая была неизбежной; ее приход предвещала динамика цен на золото и доходности КО США. В числе очевидных сигналов: золото с 20 февраля подорожало более чем на $80/унция, или более 5%, в то время как доходность до погашения КО США 30 лет обновила исторический минимум, опустившись до 1,3%. Вопреки росту золота, динамика большинства фондовых рынков, особенно развитых, оставалась положительной. Так, например, до падения 24 февраля S&P 500 прибавил более 3% с начала года, а европейский рынок - около 2,8%, китайский IT-сектор – более 14%, американский – более 8%. В понедельник, 24 февраля, когда готовился этот обзор, US VIX обновил максимум с начала августа 2019 г. (+36%), S&P 500 потерял более 3%, а Европа ушла в минус на 4%. Еще один важный фактор заключается в том, что рынок валютных облигаций пока еще избегал серьезной встряски, которая очевидно последует за публикацией плачевной экономической статистики. Восстановление во многом будет определяться теми мерами, которые примут ведущие мировые экономики: США, Китай, Европа, Япония и т.д. Российские валютные облигации пока выглядят главным защитным активом, учитывая высокую экономическую надежность: большой профицит бюджета, текущего счета на фоне низких потребностей в валюте и высоких внутренних ставок. Наши целевые уровни до конца марта

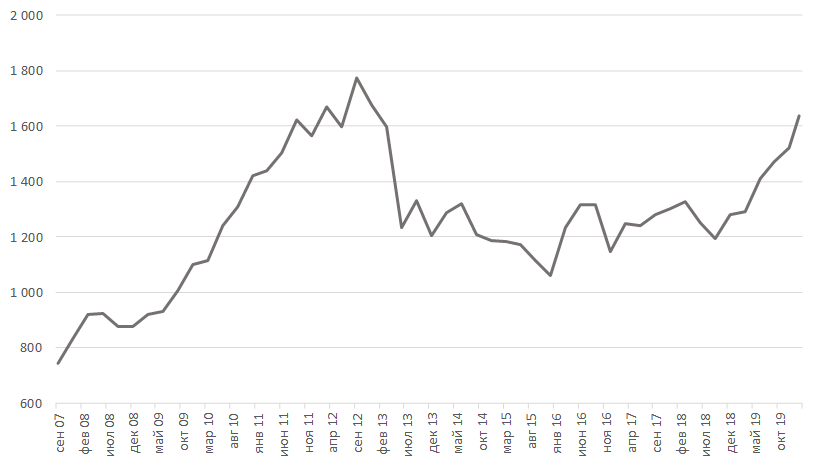

Источник: Bloomberg, ITI Capital Помимо перечисленных активов интересно выглядят американские биофармацевтические компании, которые активно занимаются разработкой вакцины против вируса и получают гранты на ведение данной работы. В их числе Inovio (INO US), Novovax (NVAX US) и более крупные игроки, такие как Gilead Sciences. Помимо Полюса стоит обратить внимание на другие золотодобывающие компании, в том числе Петропавловск, Barrick Gold (GLD US), AngloGold Ashanti (ANG SJ) и другие. Для продажи подойдут китайские компании Tencent (TCEHY US), Alibaba (BAB US), Momo (MOMO US) и весь IT-сектор, в случае США - в основном перекупленный IT-сектор. Причина: завышенные ожидания Рынок недооценивал риски и рассчитывал на то, что пик эпидемии пройден. В итоге в понедельник, 24 февраля, мы узнаем, что распространение коронавируса за пределами Китая ускорилось, и за считанные дни Италия стала эпицентром эпидемии в Европе – более 50 тыс. человек уже находятся под карантином под Миланом. Общее число случаев заражения в Китае выросло на 409, до 77 150; число смертей достигло 2592 человек. Число смертей в мире достигло 2624 человек; общее случаев заражения - 79 440. Скачок случаев заражения произошел в Южной Корее и Иране, в то время как в Афганистане, Бахрейне и Кувейте сообщили о первых выявленных случаях заражения. Новости спровоцировали резкое падение акций во всем мире, и доходность европейских облигаций достигла двухлетнего максимума. Китайское правительство может перенести на более поздний срок проведение двух ежегодных сессий - Всекитайского собрания народных представителей (ВСНП, высший законодательный орган) и Всекитайского комитета Народного политического консультативного совета Китая (ВК НПКСК, высший совещательный орган). Ранее, 24 февраля, власти Китая заявили, что ослабят карантин в Ухане, а затем, спустя несколько часов, внезапно отказались от этой меры, заявив, что режим не поменяется. Более 50 стран и территорий ввели ограничения на поездки и ужесточили визовые требования - в основном в отношении Китая - для сдерживания распространения коронавируса. Последствия для глобальной экономики Основной удар придется на первый квартал - рост мирового ВВП по итогам четверти замедлится до 0,5% с 3,5%, тогда как ВВП Китая даже сократится, чего не случалось по меньшей мере с 1990 г., следует из данных Bloomberg. Золото может протестировать $1800/унция в течение месяца С начала года цены на золото выросли на 10%, опережая все остальные активы, кроме индекса волатильности. Золото торгуется вблизи семилетних максимумов. Ближайшие уровни сопротивления - $1690/унция, $1700/унция, $1772/унция и $1800/унция. Исторический максимум составлял $1772/унция в конце сентября 2012 г. Важно отметить, что нынешние причины удорожания золота похожи на факторы 2011 г. - опасения по поводу глобального экономического замедления, только в этот раз причины замедления другие - вспышка коронавируса. На фоне низких мировых валютных ставок и высокой волатильности в этом году мы считаем, что спрос на золото сохранится, и ближе к концу марта золото может протестировать $1800/унция, а до конца года - $2000/унция. Следовательно, в какой-то момент удорожание золота замедлится, и цены пойдут вниз. Вероятно, это произойдет во втором квартале, а в четвертом, перед выборами президента США в ноябре, возникнет новый спрос на хедж. Динамика цен на золото

Источник: Bloomberg, ITI Capital

|

|

|

|