|

|

|

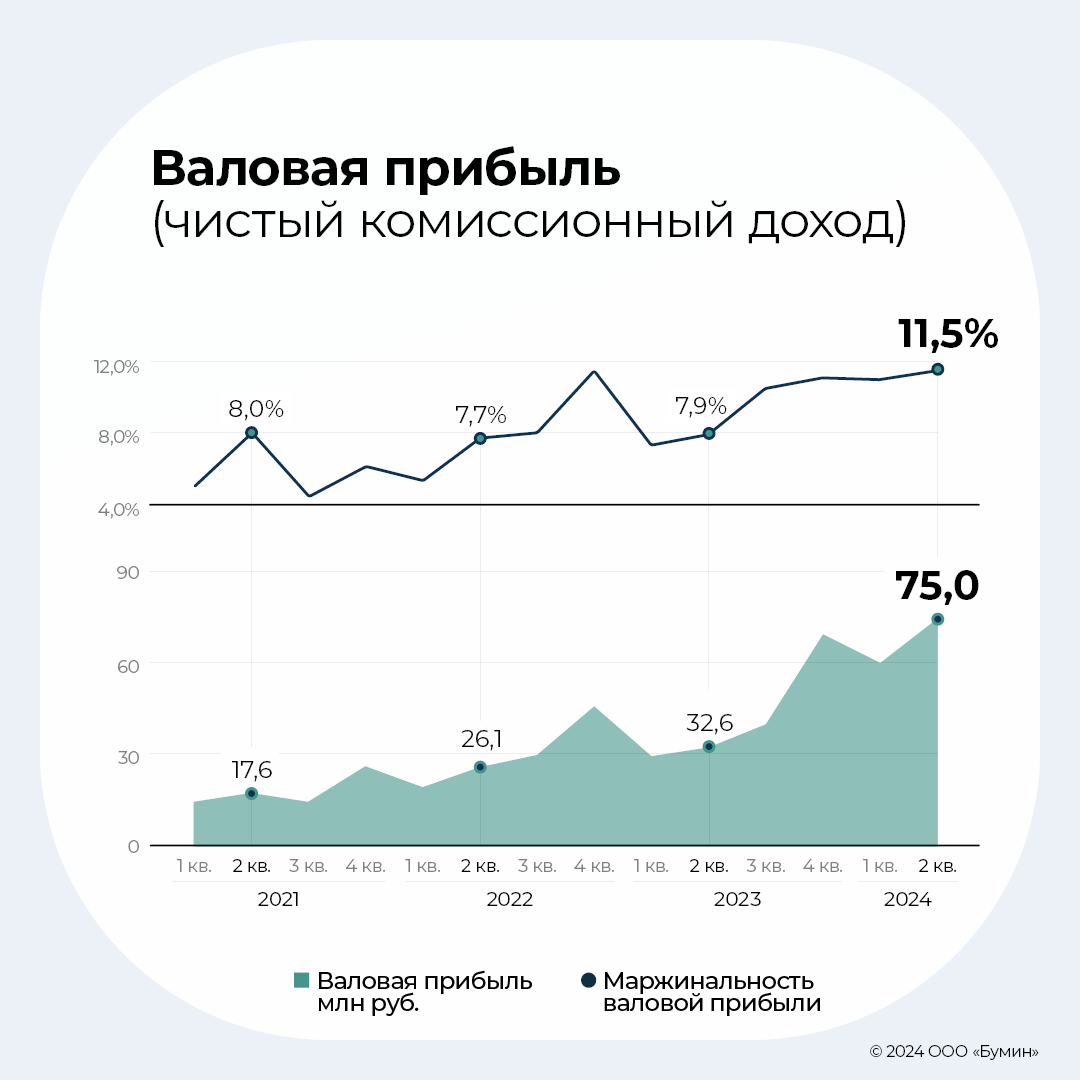

Компания демонстрирует стабильно высокие темпы роста бизнеса, опережающие среднеотраслевые. Так, к 1 июля 2024 г. факторинговый портфель компании достиг 1,6 млрд рублей, рост за шесть месяцев составил 20,1%. Аналитический разбор финансовых показателей эмитента за первое полугодие 2024 г. — в обзоре Boomin. Ключевые финансовые показатели «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, сфокусированная на предоставлении услуг электронного регрессного факторинга производственным и торговым компаниям из сегмента МСБ. Работает преимущественно в Центральном, Уральском и Приволжском федеральных округах. Основана в 2015 г., в 2018 г. вышла на рынок облигаций. Портфель компании за шесть месяцев 2024 г. вырос на 20,1% и превысил 1,6 млрд рублей. Темпы роста сопоставимы с первым полугодием 2023 г. По кварталам темпы роста были сопоставимы, с небольшим перевесом в пользу II квартала. Для сравнения, по данным Ассоциации факторинговых компаний (АФК), в целом по отрасли портфель с начала года вырос всего на 4,2%. Компания опережает рынок и продолжает расти прежними темпами, которые были характерны для периода низких ставок. Оборот компании за шесть месяцев 2024 г. вырос на 46% год к году и составил 1,2 млрд рублей. Компания с начала года увеличила базу активных клиентов до 92 (+9) и расширила базу дебиторов до 355 (+13). Количество переданных поставок — 11 502 против 8 863 в первом полугодии 2023 г. Валовая прибыль в отчетном периоде увеличилась на 40% год к году. Маржа валовой прибыли в данном случае отражает ценовую политику компании — средний процент, который компания зарабатывает от объема выплаченного финансирования. Три квартала подряд она держится выше 11% — эффект высоких ставок. Во II квартале 2024 г. зафиксирован рекордный показатель на уровне 11,5%.

Прибыль от продаж в отчетном периоде выросла на 149% год к году и составила 116,5 млн рублей. Чистая прибыль выросла на 60%, до 12,1 млн рублей. Это рекордный полугодовой показатель, не считая второго полугодия 2023 г.

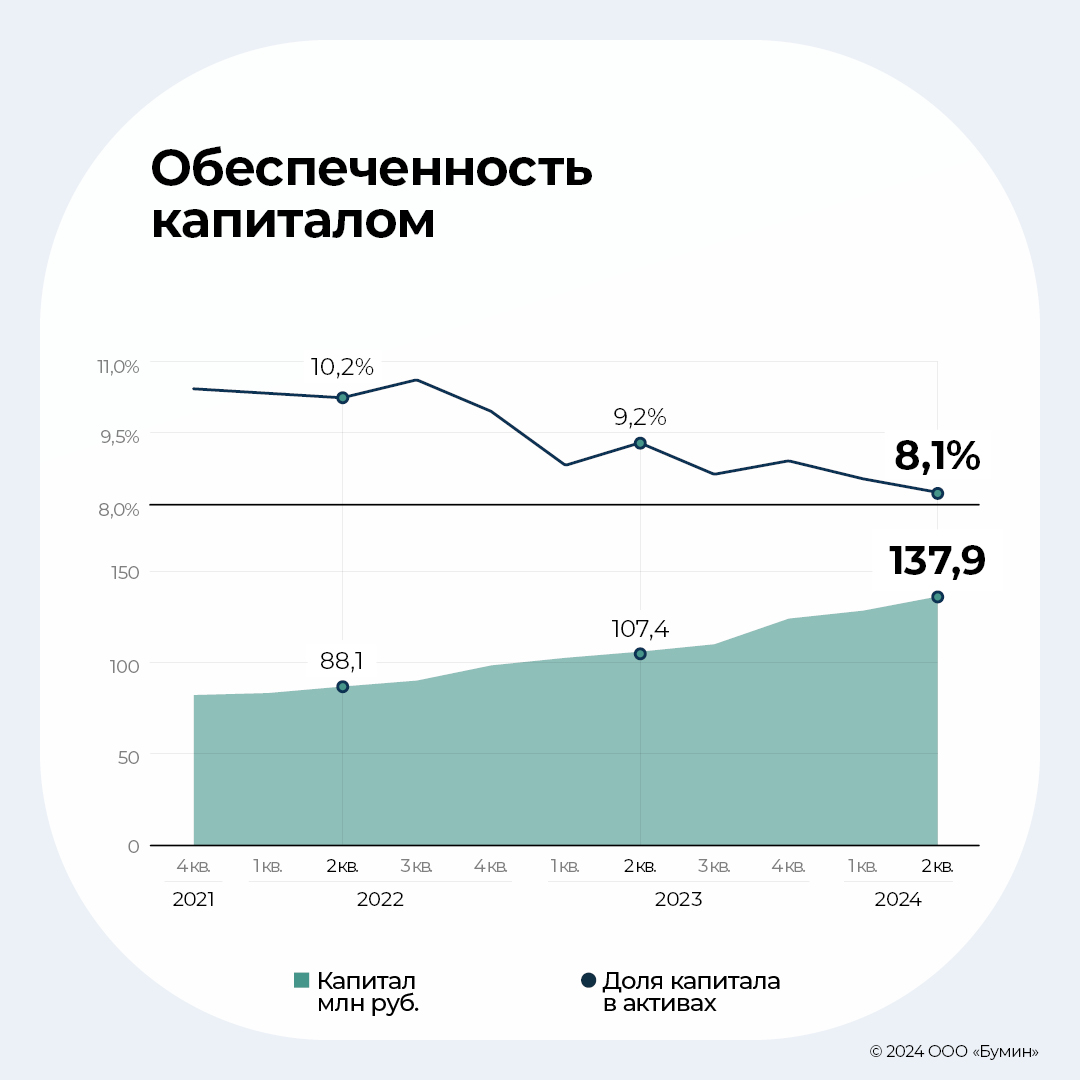

Долговая нагрузка и структура долга Собственный капитал «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в первом полугодии 2024 г. вырос на 9,7% против роста активов на 18,7%. В результате доля собственного капитала в активах сократилась с 8,77% до 8,11%. Это минимум с конца 2021 г.

В целом для факторинговых компаний характерна высокая доля заемных средств в структуре пассивов, которая покрывается ликвидными оборотными активами. В то же время, чем выше доля собственного капитала, тем выше способность эмитента абсорбировать убытки по портфелю в случае ухудшения платежеспособности дебиторов. Поэтому при прочих равных дальнейшее снижение доли собственного капитала может быть негативным фактором. Чистый долг с начала года вырос на 18,6% (+239,1 млн), до 1,5 млрд рублей. Компания привлекала новый короткий долг (ЦФА), что привело к росту доли краткосрочной задолженности с 25% до 38,7%. В структуре долга почти 96% занимают облигационные выпуски и ЦФА общим объемом 1,47 млрд рублей. Средневзвешенная ставка по облигационному долгу равна 17,7%. В 2024 г. компании предстоит погасить два выпуска ЦФА общим объемом 150 млн рублей. Отношение чистого долга к EBIT за 12 месяцев снизилось с 9,1х в начале года до 7,2х. Покрытие процентных платежей прибылью от продаж в формате LTM (последние 12 месяцев) составило 1,24 против 1,33 в начале года. Выводы Компания активно растет, используя эффективную конъюнктуру. За счет высокой оборачиваемости высокие процентные ставки сразу нашли отражение в росте доходов, а вот средневзвешенная стоимость фондирования еще далека от рыночных уровней. Средняя ставка 17,7% — ниже ключевой и намного ниже тех ставок, по которым кредитуются компании с аналогичным рейтингом. Между тем, стоимость фондирования неминуемо будет расти, что может приводить к снижению маржинальности и еще больше замедлять темпы генерации собственного капитала, которые и так существенно отстают от темпов роста активов. Логичным выглядит замедление роста кредитного портфеля, а вместе с ним — и бизнеса в целом. Если мы увидим такую тенденцию во втором полугодии, это нельзя будет назвать негативным фактором. Скорее — адекватной реакцией бизнеса на рыночную конъюнктуру. Альтернативой может быть внесение добавочного капитала. Это не является необходимой мерой, но могло бы укрепить компанию и позволить продолжать расти двузначными темпами.

|

|

Банк России принял во внимание здравый смысл, инфляцию и логику и увеличил ключевую ставку на 100 б.п. до 19% годовых. Руководство регулятора вспомнило весенний кейс. Весной Банк России также решал что делать с ключевой ставкой и принял решение не повышать её, хотя инфляция уже тогда подсказывала. Но вместо плавного поднятия по пол процента ежемесячно регулятор бахнул +2% в июле, обвалив фондовый рынок. К сентябрю сдвиги в лучшую сторону по инфляции присутствуют, с этим никто не спорит, но до целевого значения она так и не опустилась. Я думаю, что Банк России понимая, что не повышение ключевой ставки в сентябре может сильно аукнуться на октябрьском заседании, принял правильное для рынка решение. Экспертное сообщество нашего канала также искало компромисс и разделилось на 2 группы: 43% отдали свои голоса за 18%, 39% настаивали на 19%. Оба решения имели право на существование, а значит эксперты в очередной раз не подвели ❤ Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть. #ключевая_ставка #ЦБ

|

|

На текущей коррекции акции холдинга итак чувствовали себя гораздо увереннее рынка, а перед грядущим заседанием ЦБ они и вовсе начали бурный рост. 🛍 Все это вполне логично, ведь высокая ключевая ставка не то что не страшна компании, а даже играет ей на руку. Так в последние месяцы биржа действительно демонстрирует сильные результаты, показывая отличный прирост по всем показателям. ⭐️ А главное, что в ближайшее время компания также не столкнется с трудностями за счет сего и дальше продолжит активно развиваться. Да и дивиденды в этой истории в ближайшее время точно не подведут, ведь их доходность за 2024 год может вплотную приблизиться к 10%. ❗️ Так что я сохраняю позитивный взгляд на акции Московской биржи и держу свою позицию дальше. Покупка от текущих также будет довольно надежной, ведь за эту историю не будет страшно никогда! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

Если Вы решили продать акций «Ростелеком» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «Ростелеком» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт МигБрокер.Ру Если вы решили продать акции «Ростелеком», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Лидер рынка картонной неасептической упаковки для молока и молочной продукции АО «Ламбумиз» продолжает демонстрировать рост финансовых показателей по результатам МСФО-отчетности за 1 полугодие 2024 года. АО «Ламбумиз» подготовило отчетность по международным стандартам за 1 полугодие 2024 года с обзорной аудиторской проверкой. Это индивидуальная отчетность эмитента по МСФО, поскольку компания не имеет дочерних и зависимых обществ: учет всех активов и операционной деятельности ведется на одном юридическом лице. Основные показатели отчетности по международным стандартам в целом подтверждают показатели отчетности по РСБУ, с небольшими корректировками на различия в методике. В 2024 году компания продолжила наращивать финансовые показатели: - рост выручки LTM по сравнению с 2023 годом составил 7,4%;

- валовая и операционная прибыль за последние 12 месяцев показали рост к показателям за 2023 год на 10,1% и 8,8% соответственно;

- чистая прибыль LTM и EBITDA LTM увеличились к значениям 2023 года на 6% и 6,8%.

Незначительное сокращение рентабельности по чистой прибыли (на 0,2 п.п.) связано с увеличением суммы амортизации с 18,9 млн руб. за 6 месяцев 2023 года до 39,5 млн руб. в 1 полугодии 2024 года (в 2023 году инвестиции в основные средства компании составили порядка 180 млн руб.). При этом рентабельность EBITDA LTM остается на достаточно высоком уровне — 18%.

В структуре выручки продолжается рост доли картонной упаковки, так как в 2024 году помимо продукции формата «Gable Top» (упаковка «с гребешком») компания приступила к продажам упаковки «Ролл-Топ» (аналог «Tetra-Top», ранее представленный на российском рынке только импортом). В данном виде упаковки верх полностью состоит из пластиковой крышки, которую легко отделять от картонной части при утилизации.

Активы компании за 1 полугодие 2024 года выросли на 5% в основном по причине увеличения запасов, которое было связано с сезонным закупом картона. Частично закуп был профинансирован ростом кредиторской задолженности (при этом оборачиваемость кредиторской задолженности осталась на уровне 36 дней), однако в основном объеме — за счет нераспределенной прибыли, которая выросла более чем на 125 млн руб. Также увеличение собственного капитала обусловлено тем, что в марте АО «Ламбумиз» провело дополнительную эмиссию акций, в результате которой общий капитал компании увеличился более чем на 46 млн руб. за счет средств от основного акционера — ООО «Ламбумиз Инвест».

В целом АО «Ламбумиз» продолжило развитие, опираясь на собственный капитал: в июне 2024 года был погашен облигационный заем в размере 118,1 млн руб., также прошло сокращение долгосрочных кредитов с 141,5 до 128,2 млн руб. Все платежи были произведены компанией за счет свободных денежных средств, до этого размещенных на краткосрочных депозитах: сокращение денежных средств от начала года составило 133 млн руб., а сумма погашенных кредитов и займов — 131 млн руб. В итоге чистый финансовый долг компании остался на околонулевом уровне — порядка 5 млн руб.

Напомним, что дебютный выпуск биржевых облигаций объемом 120 млн руб. АО «Ламбумиз» разместило в июле 2019 года. В течение всего периода обращения эмитент добросовестно исполнял обязательства: своевременно выплачивал купонный доход и реализовывал частичные досрочные погашения номинальной стоимости бумаг.

|

|

Утром 11 сентября котировоки нефти выросли после сильного снижения в течение предыдущих торговых дней. На 12:00 мск стоимость Brent составила $70,5 за баррель. Среди российских эмитентов мы по-прежнему выделяем акции ЛУКОЙЛ и Роснефти, которые, на наш взгляд, сохраняют инвестиционную привлекательность для долгосрочного инвестора. Причины снижения стоимости нефти Негативными факторами, которые вызвали снижение нефтяных котировок в последние торговые дни, послужили опасения инвесторов по замедлению экономики Китая и возможное увеличение поставок в случае нормализации ситуации в Ливии, в которой пока что приостановлены отгрузки нефти из портов. Дополнительный негативный импульс нефтяным ценам придала новость о сильном замедлении китайского импорта, который вырос в августе всего на 0,5%, что оказалось ниже ожиданий рынка (2–2,5%). Прогноз ОПЕК На днях ОПЕК незначительно снизила прогноз роста спроса на нефть в 2024 и 2025 годах — оценка увеличения спроса на 2024 год понижена на 80 тыс. баррелей в сутки (б/с), а на 2025 год — на 40 тыс. б/с. По новому прогнозу ОПЕК ожидает в 2024 году мировое потребление нефти на уровне 104,24 млн б/с, что предполагает увеличение спроса на 2,03 млн б/с вместо роста на 2,11 млн б/с. Спрос 2025 года оценивается теперь на уровне 105,99 млн б/с. Реакция ОПЕК В начале сентября организация приняла решение об отсрочке увеличения добычи нефти на два месяца. Постепенное восстановление добычи странами ОПЕК+ планировалось начать с октября 2024 года, однако в связи со снижением мировых цен на нефть начало смягчения ограничений было перенесено на декабрь. Прогноз Минэнерго США Оценка Минэнерго США в части мирового потребления нефти находится ниже ожиданий ОПЕК, но при Минэнерго США повысило свой прогноз по спросу на нефть в мире на 2024 год на 140 тыс. баррелей в сутки, до 103,08 млн баррелей в сутки, а на 2025 год — на 50 тыс. баррелей в сутки, до 104,6 млн баррелей в сутки. При этом Минэнерго США понизило свой прогноз цены и теперь ожидает среднюю цену нефти Brent в 2024 году на уровне $82,8 (ранее ожидалось $84,44), прогнозное значение Brent на 2025 год снижено с $85,71 до $84,09. Наши комментарии Несмотря на расхождение оценок мирового спроса ОПЕК и Минэнерго США, американское ведомство ожидает, что средняя стоимость нефти Brent будет заметно выше текущего значения — $82,8 в 2024 году и $84,09 в 2025 году. Страны ОПЕК+ продемонстрировали готовность по проведению мер, стабилизирующих ситуацию на нефтяном рынке. Мы не исключаем вероятности, что при необходимости ОПЕК+ может принять аналогичное решение в будущем. Дополнительным фактором восстановления нефтяных цен может послужить начало смягчения денежно-кредитной политики ФРС США — снижение ставки может произойти уже на ближайшем заседании в сентябре. Наши фавориты Что касается акций нефтегазового сектора, то среди российских эмитентов мы по-прежнему выделяем акции ЛУКОЙЛ и Роснефти, которые, на наш взгляд, сохраняют инвестиционную привлекательность для долгосрочного инвестора. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

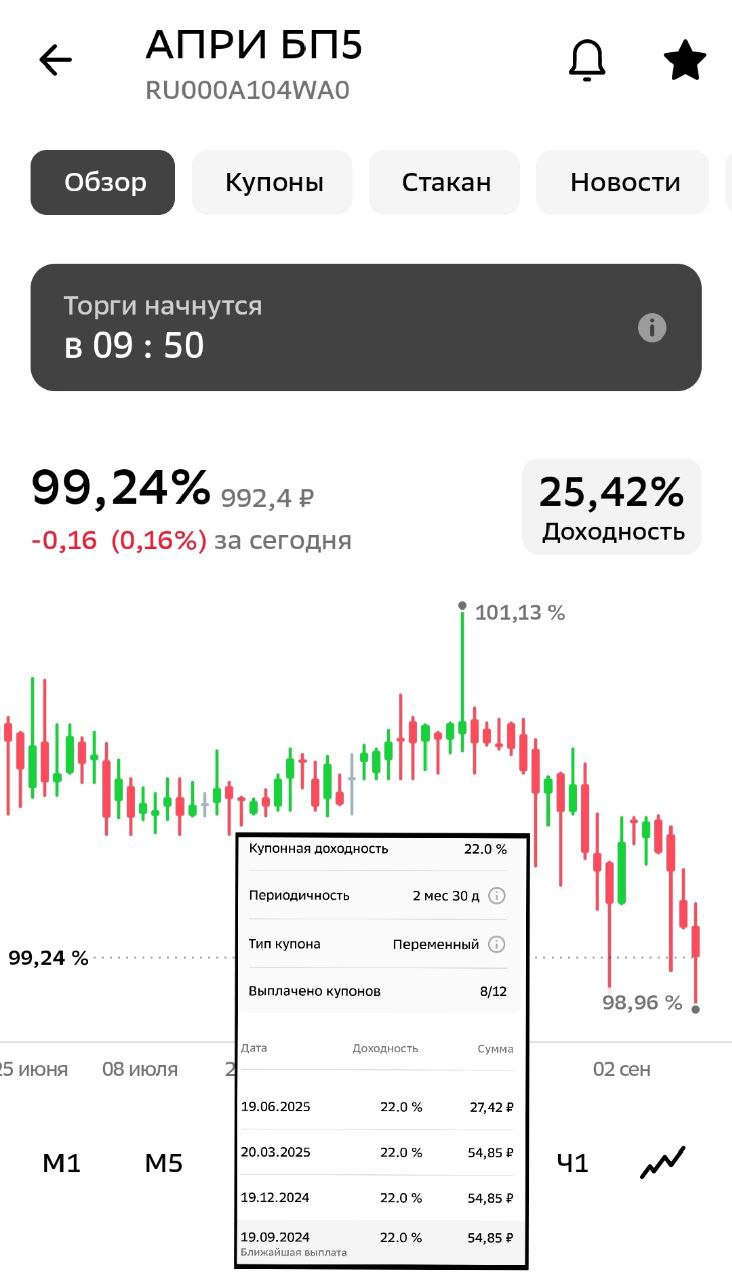

🐹Апри. Облигации. 🥜Зашла тема по консерваторскому подходу судя по реакции в прошлый раз! Решил познакомить вас ещё с одной облигацией, которую вчера покупал! 🥜Апри, это застройщик! И как бы это не было абсурдно в такое время иметь дело с застройщиком, но смысл в этом есть! 🥜Мне не надо с ней детей крестить! Мне надо, что бы она мне выплатила долг! Облигации эти тоже короткие, погашение через 9 месяцев! Финансовое положение у компании устойчивое, особенно после такого жирного для всех замтройщиков периода! К тому же эта компания совсем недавно провела ipo на Московской бирже и привлекла бесплатные деньги! У меня нет повода переживать за то, что за 9 месяцев компания успеет уйти в небытие и задефолтится или и вовсе обанкротиться!!! А кредитная история у них отличная!!! 🥜Долгое время облигация торговалась по номиналу или выше и вот последние дни нырнула к 99%, что так же даёт чутка доходности к погашению. 🥜Ближайшие купоны идут по 22%, а в годовом выражении доходность бумаги составляет 25%. 🥜Да, те самые магические 25%, которые так ценят разумные инвесторы! Почему? Потому что они через сложный процент дают удвоение капитала за три года!!! А дальше больше и интереснее!!! Вот например инвестируете вы для своего малыша и будете показывать доходность 25% годовых на протяжении 18 лет. Знаете, что будет с вашим первоначальным капиталом? 54,5 икса и это без пополнений!!! Круто? Круто! Сложно? Очень сложно!!! Но можно!!! И вот эта бумага даёт выполнить желаему цель по конкретному году и как по мне с наименьшими рисками в сравнении с бумагами с подобной доходностью!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹НКНХ. 🥜Среднесрочно я давно уже указывал на эту идею и бумага действительно технически находится на интересных ценовых значениях! Отчёт за пол года, правда по РСБУ был хорош, что чутка добавляет оптимизма! Но Среднесрок он на то и Среднесрок, что он может отработать за несколько месяцев, а можно и просидеть более долгий период!!! 🥜А вот у спекуля всё гораздо проще и быстрее! Тут или да или нет! Главное заходить на повышенной вероятности!!! 🥜А спекулятивно сейчас интересный момент! Локальное двойное дно оттестило буквально пипс в пипс! На формировании растущей свечи есть смысл пробовать покупку! Отмена идеи, как обычно максимально близка!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🏦 Заседание Совета директоров Банка России по ключевой ставке (13:30). Пресс-конференция Председателя Банка России Набиуллиной (15:00) 🥜Друзья, очередной день Икс на нашем рынке! Ох уж и зачастили они в последнее время! Самое главное, что последние дни Икс конкретики не прибавляют, а день Икс по сути переносится на следующую дату! 🥜По большому счёту кроме заседания ЦБ сегодня и писать не о чем, да и о нём не очень хочется, так как уже все косточки перемыли!))) И если бы по окончании любого заседания ставилась бы точка и шёл анализ происходящего и на базе него давались бы внятные комментарии, то это было бы другое дело! Но у нас по традиции после заседания каждый день идут вбросы один за одним и периодически противоречивые один другому! 🥜Вот и сегодня от самого решения я особо ничего не жду в смысле чего-то прорывного и концептуального! Сам ставлю на то, что ставку оставят без изменений, но основное движение будет от риторики ЦБ! А вот тут думаю будет всё таже песня с мотивами нудятины!!! Типа, если мы будем видеть угрозу роста инфляции, мы продолжим жёсткую ДКП, мы в этом смысле независимы и руки у нас развязаны и бла, бла, бла!!! Короче, одно и тоже!!! И согласитесь, что при данной риторике ценность оставить ставку без изменений просто пропадает, ведь это может быть лишь паузой и это мы уже недавно проходили, а теперь это рынок знает и помнит!!! 🥜Такая риторика не может вдохновить рынок на покупку и рост!!! По этому рынку придётся вдохновляться самостоятельно!!! Через локальные волны роста и такая попытка была на днях и согласитесь, это даёт своего рода задор и оптимизм, но пока не приводит к эффекту жадности!!! Но ничего, это дело времени и привыкания!!! Единственное такой процесс требует времени, так как помощников в данный период у рынка немного! 🥜Так что ждём заседания, ждём решения, а рынок традиционно может повалотилить!!! Так что спекулятивно будьте по осторожнее, особенно если пользуетесь плечами!!! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|