|

|

|

События, на которые следует обратить внимание сегодня: Симпозиум в Джексон-Хоул. Аукционы Минфина США. EURUSD: Основным событием дня сегодня станет выступление главы ФРС США Джерома Пауэлла на экономическом симпозиуме в Джексон Хоул. От главы Федрезерва трейдеры ждут намеков на дальнейшую кредитно-денежную политика. Сейчас фьючерсный рынок в Чикаго ждет повышения ставки ФРС на сентябрьском заседании на 0,75%, как это было в июне и июле. Таким образом, в конце 3 квартала ставка может составить 3,25%. На межбанковском рынке кредитования в Лондоне эталонные трехмесячная ставка Libor уже превысила отметку 3%. На европейском рынке банкиры также ждут агрессивного роста ставок. Такая ситуация позитивна для доллара, поскольку с сентября Федрезерв вдвое увеличит объем сокращения активов на своем балансе, что в совокупности с повышением ставок до 14-летнего максимума может спровоцировать сильный тренд по доллару. Подтвердит ли Пауэлл сегодня ожидания рынка или разочарует инвесторов? На мой взгляд, реализуется первый сценарий, поскольку инфляция в США очень высокая и для борьбы с ней необходимо активно повышать процентные ставки. Торговая рекомендация: sell 0.9995/1.0025 и take profit 0.9900. GBPUSD: Рост котировок ко вчерашнему максимуму целесообразно использовать для открытия позиций Sell по двум причинам. Во-первых, Минфин США сегодня вновь проведёт аукционы по размещению казначейских облигаций, что приведет к сокращению долларовой ликвидности в финансовой системе и окажет благоприятное влияние на стоимость американской валюты. В первой половине будущей недели Минфина также будет активно изымать ликвидность из системы через размещение казначейских бумаг. Во-вторых, глава Федрезерва Джером Пауэлл сегодня в рамках своего выступления на экономическом симпозиуме в Джексон Хоул укажет на необходимость агрессивного повышения процентных ставок для борьбы с инфляцией, что благоприятно для доллара, поскольку учётная ставка в США выше, чем в Великобританию. Торговая рекомендация: sell 1.1840/1.1870 и take profit 1.1760. USDJPY: Снижение котировок к ближайшим уровням поддержки следует использовать для покупок в расчете на продолжение восходящего тренда. Рост долларовых ставок Libor на межбанковском рынке кредитования в Лондоне указывает на сохранение высокого спроса на американскую валюту со стороны банкиров. Дополнительную поддержку “быкам” окажет Минфин США, который в ближайшие дни будет активно размещать казначейские облигации, что приведет к сокращению долларовой ликвидности в банковской системе и еще больше увеличит спрос на американскую валюту. При этом сильного роста котировок USDJPY я сегодня не жду, поскольку в случае падения рынков акций данная валютная пара будет под давлением, поскольку она исторически коррелирует с американским фондовом индексом SP500. Торговая рекомендация: buy 136.66/136.30 и take profit 137.30.

|

|

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г. См. таблицу: Россети Центр (MRKC) Итоги 1 п/г 2022 г.: контроль над расходами позволяет показывать хорошие результаты деятельности (arsagera.ru) Совокупная выручка компании выросла на 4,7% до 54,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,5% до 51,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,7% и увеличения полезного отпуска на 0,8%, что связано с прекращением влияния карантинных мер, более холодными средними температурами воздуха, увеличением железнодорожных грузоперевозок и с ростом объемов потребления электроэнергии населением. Уровень потерь электроэнергии увеличился на 0,29 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго». Выручка от технологического присоединения увеличилась в 2 раза и составила 1 млрд руб. Отметим увеличение прочей выручки, составившей 1,2 млрд руб. (+5,5%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги. Операционные расходы выросли на 2,8%, составив 47,8 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 286,1 млн руб. против 78,3 млн руб. годом ранее. В итоге операционная прибыль увеличилась на 16,7%, составив 7,5 млрд руб. Финансовые доходы компании увеличились более чем в 3 раза до 313 млн руб., а финансовые расходы компании увеличились на 78,8%, составив 2,7 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании сократилась на 5,3%, составив 3,4 млрд руб. По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 50% до 30% на ближайшие 3 года. Потенциальная доходность акций Россетей Центра сократилась. Основным фактором, вызвавшим снижение доходности, стало ухудшение качества корпоративного управления компании, связанное со снижением доли дивидендных выплат по итогам прошлого года. См. таблицу: Россети Центр (MRKC) Итоги 1 п/г 2022 г.: контроль над расходами позволяет показывать хорошие результаты деятельности (arsagera.ru) В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в состав наших портфелей акций. ___________________________________________

|

|

Запустить реестр планируют уже до конца года, сообщил «Коммерсантъ». В него могут попасть недопустимые события ИБ, такие как взлом официальной страницы или рассылка ложных данных от имени организации. Реестр призван помочь «повысить осведомленность» руководителей организаций, на которых с 1 мая лежит персональная ответственность за устранение киберинцидентов. Однако пользоваться им смогут все желающие организации. 💬 Советник генерального директора Positive Technologies Артем Сычев отмечает: «Минцифры стимулирует перенос внимания топ-менеджмента компаний от исключительно технических вопросов информационной безопасности к пониманию ее важности для основной деятельности. Это должно способствовать повышению реальной защищенности компаний в киберпространстве». 💬 Эксперт по информационной безопасности компании Positive Technologies Алексей Лукацкий рассказал, что сейчас компании направляют в Минцифры абстрактные формулировки о рисках безопасности, за которыми нет понимания проблемы. По его словам, реестр даст возможность показать наглядно, от чего каждая компания должна защититься. Но важен не просто список, а верификация каждого события, его демонстрация: например, реальная остановка оборудования предприятия, после которой глава компании будет понимать, какой убыток он понесет и как можно защититься от угрозы, поясняет эксперт. Подробнее о реестре — в материале «Коммерсанта»

|

|

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 1 п/г 2022 года. Отметим, что валюта представления результатов – доллары США. См. таблицу: https://bf.arsagera.ru/magna_international_inc/... Совокупная выручка канадской компании сократилась на 1,1 % до $19,0 млрд, главным образом, из-за падения мирового производства легковых автомобилей на 2%. Выручка дивизиона «Кузова, ходовая часть и экстерьер» увеличилась на 4,6% до $8,0 млрд, в первую очередь, в результате запуска производства новых производственных программ (Jeep Wagoneer, Grand Wagoneer, Ford Maverick, Ford Bronco, Nissan Qashqai;), а также увеличения цен для компенсации возросших затрат. Операционная прибыль сегмента составила $420 млн, сократившись на четверть на фоне резкого роста ключевых составляющих операционных расходов (сырье и материалы, топливо, транспортные расходы, затраты на оплату труда). Дополнительный негатив привнесли падение доходов вследствие снижения продаж на российских мощностях, а также неблагоприятное изменение валютных курсов. Сегмент «Трансмиссия и освещение» показал падение выручки на 1,7% до $5,9 млрд на фоне падения производства легковых автомобилей, а также неблагоприятных изменений валютных курсов. Операционная прибыль сегмента упала более чем наполовину до $245 млн на фоне роста ключевых составляющих операционных расходов, а также расходов на НИОКР. Доходы сегмента «Сиденья» увеличились на 6,5%, составив $2,6 млрд на фоне запуска производства новых производственных программ, что было частично компенсировано неблагоприятными изменениями валютных курсов и ценовыми скидками клиентам. Операционная прибыль сегмента составила $51 млн (-37,0%) на фоне возросших удельных издержек, вызванных удорожанием сырья, транспортных расходов и затрат на персонал, а также снижением продаж на российских предприятиях. Выручка сегмента «Контрактная сборка» упала на 19,8%, составив $2,7 млрд на фоне сокращения объемов сборки и ослабления евро по отношению к доллару. Операционная прибыль сегмента сократилась на 28,9% до $113 млн по причине роста удельных производственных издержек. Корпоративный центр показал прибыль $36 млн, главным образом, по причине получения ряда финансовых доходов. В итоге операционная прибыль компании сократилась на 34,8%, составив $865 млн Доходы от инвестиций сократились более чем вдвое до $45 млн на фоне ухудшения результатов компании LG Magna e-Powertrain Co (разработка оборудования для электромобилей), а также снижения прибыли из-за падения продаж в других компаниях, учитываемых по методу долевого участия. Среди прочих статей отметим обесценение активов в размере $376 млн, связанных с российскими инвестициями, а также отражение затрат на реструктуризацию ряда активов в сегменте «Трансмиссия и освещение». В результате чистая прибыль компании составила $208 млн (-80,0%), при этом убыток за второй квартал составил $156 млн. Отметим, что Magna в отчетном периоде выплатила дивиденды на сумму $263 млн и выкупила акций еще на $595 млн., распределив, таким образом, среди акционеров свыше 100% заработанной чистой прибыли. Помимо этого, Magna сократила свой долг более чем на $480 млн, погасив часть своих обязательств. По итогам внесения фактических данных мы несколько понизили свой прогноз прибыли компании на текущий год, отразив ряд негативных единовременных эффектов. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность акций компании не изменилась. См. таблицу: https://bf.arsagera.ru/magna_international_inc/... Акции компании Magna, торгуясь с P/BV 2022 порядка 1,4, остаются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей. ___________________________________________

|

|

Индексация тарифов снова откладывается. Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%). Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%. Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб. Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб. Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,14 и продолжают входить в состав наших портфелей акций. ___________________________________________

|

|

Первое полугодие 2022 года ознаменовалось для ООО ТК «Нафтатранс плюс» умеренным снижением выручки на фоне роста операционной прибыли и EBITDA LTM. С чем связана такая разнонаправленная тенденция изменения показателей разбирались наши аналитики. По итогам первого полугодия 2022 года отмечается небольшое снижение выручки (-6% к АППГ) при росте операционной прибыли (+9% к АППГ) и EBITDA LTM (+17% к АППГ). Такой разнонаправленный характер основных финансовых показателей деятельности эмитента стал следствием существенного снижения транспортных расходов, благодаря наращиванию парка собственного транспорта на 16,2%, с 302 единиц на 30.06.2021 до 351 единицы на 30.06.2022.

Рост показателей прибыльности позволило ООО ТК «Нафтатранс плюс» нарастить размер собственного капитала на 46% к АППГ, сократить размер финансового долга на 14% и уменьшить величину дебиторской задолженности на 13%.

Снижение финансового долга при одновременном росте показателя EBITDA положительно отразилась на показателях долговой нагрузки эмитента: показатели [Чистый финансовый долг / EBITDA LTM] и [Финансовый долг / Выручка LTM] находятся на своих исторических минимумах, сократившись по отношению к показателям годовой давности на 27% и 26%, соответственно.

|

|

Аналитики Boomin подготовили традиционный ежеквартальный обзор облигационного рынка: ключевые события, динамика объема размещений и дефолты трех эшелонов.

На конец первого полугодия 2022 г. в обращении находилось 1,38 тыс. выпусков общим объемом 12,6 трлн рублей (традиционно мы не учитываем структурные финансовые продукты, инвестиционные облигации, ипотечные облигации, выпуски различных субъектов федерации и т. п.). По сравнению с концом 2021 г. снижение объема облигационного рынка составило 10,8%. Из этого объема 7% — это облигации, которые не входят в листинги Мосбиржи (коммерческие облигации, выпуски на СПБ Бирже и прочие нерыночные размещения).

Наиболее крупным остался Первый уровень листинга (39,1% / 4,92 трлн рублей). В разрезе эшелонов по итогам 6 месяцев 2022 года 74% занимают облигации эмитентов Первого эшелона. Доля Второго и Третьего эшелона снизилась относительно распределения на конец 2021 г.

Крупнейший по объему облигаций в обращении — нефтегазовый сектор. Далее примерно с равными долями находятся банки, финансовые сервисы и транспортный сектор (на 80% состоит из размещений РЖД на сумму 1,13 трлн рублей).

Размещения в первом полугодии По итогам полугодия заявленный объем эмиссий, которые разместились или начали размещение, составил 298,4 млрд рублей.

Для сравнения, за первое полугодие 2020 г. было размещено 1 392 млрд рублей, в разгар пандемии и ограничений. Относительно 2020 г. снижение составило 78,5%. Причины такого спада — остановка торгов на Московской бирже на протяжении практически всего марта, заморозка счетов нерезидентов из недружественных стран на фоне санкций по отношению к России.

Наибольший объем был размещен компаниями из телекоммуникаций (МТС и Ростелеком). Следом идут финансовые сервисы (ВЭБ, ЕАБР и прочие) и банки (Альфа-Банк и ВТБ). Средняя ставка купона новых размещений в Первом эшелоне составила 11%. Размещения в Третьем эшелоне В первом полугодии объем размещений в Третьем эшелоне составил 33 млрд рублей. Средняя доходность составила 18,7% (в 2021 г. средняя доходность была 11,7%).

Основной объем размещали девелоперские и финансовые компании (лизинг, МФО, инвестиционные компании). Около половины выпусков можно назвать ликвидными (регулярные торги в течение последнего месяца). Дефолты Объем просроченной задолженности за 6 месяцев 2022 года практически не изменился и составил 461,2 млрд рублей (по итогам 2021 г. это он находился на уровне 464 млрд рублей). Из-за того, что общий объем корпоративных выпусков снизился за 6 месяцев 2022 года, доля просроченной задолженности выросла на 1 п. п. до 3,6% — на данный момент это самое высокое значение с 2011 г. 2022 г. ознаменовался новыми дефолтами: обувного ритейлера OR GROUP и нефтетрейдера «Калита». Остальные эмитенты, продолжающие допускать дефолты, уже допускали их в прошлом: «Дядя Дёнер», «ОВК Финанс». Частные инвесторы По данным Московской биржи, количество инвесторов — физических лиц — за 6 месяцев 2022 года выросло на 20%, до 20,4 млн человек. Всего частными инвесторами открыто 34,2 млн счетов по состоянию на 30 июня 2022 г. Доля частных инвесторов в объеме торгов акциями в июне составила 74%, в объеме торгов облигациями — 25,2%, на спот-рынке валюты — 10,6%, на срочном рынке — 72%. Но, по оценкам AnderidaFinancialGroup, большая часть данных брокерских счетов — пустая. Так, около 65% всех брокерских счетов остаются пустыми, еще около 20% счетов не превышают 15 тыс. рублей. Эксперты отмечают, что количество активных инвесторов в России сейчас не превышает 9,4 млн человек, в 2021 г. их было чуть менее 5 млн. События на облигационном рынке На ситуацию, сложившуюся в первом полугодии 2022 г., наложил отпечаток общий стресс, который вызван событиями после 24 февраля. Так, по оценкам аналитиков АКРА, объем размещений в нефинансовом секторе может сократиться в 2022 г. в 2,5 раза. Однако по мере снижения ключевой ставки можно отметить частичное восстановление рынка. Так, за июль и неполный август (данные на 22 августа) объем размещений в корпоративном сегменте составил 282 млрд рублей, что ниже объема за аналогичный период прошлого года на 17,5%. Тогда объем размещений составил 342 млрд рублей. Несмотря на нестабильность рынка, в России продолжает свое развитие ESG-повестка. Так, в 2022 г. ожидается размещение облигаций объемом 70 млрд рублей (с учетом уже размещенных выпусков). В 2022 г. российский рынок ESG-облигаций будет сформирован в основном за счет госкомпаний.

|

|

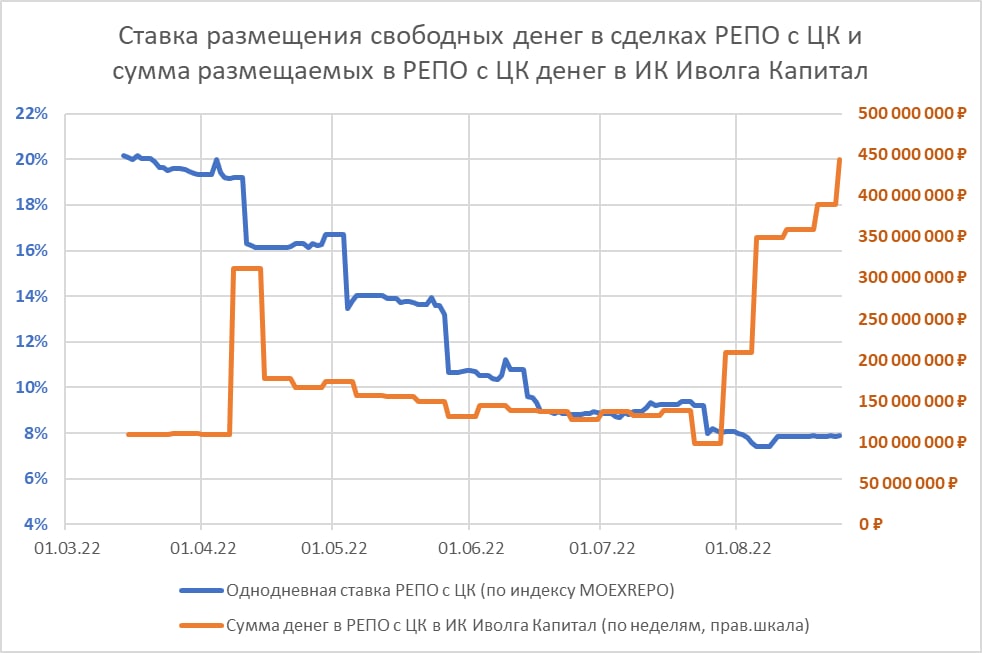

Сделки РЕПО с ЦК – это биржевой аналог депозита до востребования, со ставкой, аналогичной срочному депозиту. Из минусов наличие НДФЛ, из плюсов – максимальное для РФ кредитное качество и мгновенная ликвидность. К тому же сделки можно совершать в конце торговой сессии, а в течение дня использовать деньги для прочих биржевых операций.

Ставки по РЕПО снижаются в канве снижения ключевой и депозитных ставок. Сейчас это около 7,8% годовых (минус НДФЛ, плюс реинвестирование, минус комиссия – получим около 6,5-6,7%). С одной стороны немного, с другой, видимо, достаточно удобно. Т.к. после долгой стагнации сумма размещения в РЕПО с ЦК, в частности, в нашей компании заметно увеличивается. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds Чат для инвесторов: https://t.me/%20UHsfqmxEquGnkhA6

|

|

Ретейлер оспаривает решение арбитражного суда о взыскании задолженности по облигациям в размере 580 млн рублей в пользу Промсвязьбанка.

Согласно данным картотеки судебных дел, 23 августа ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) подало в Девятый арбитражный апелляционный суд (г. Москва) апелляционную жалобу на решение Арбитражного суда Москвы удовлетворить иск ПАО «Промсвязьбанк» о взыскании с эмитента задолженности по биржевым облигациям серии БО-07 в размере 580,1 млн рублей. По мнению OR GROUP, суд первой инстанции при вынесении решения нарушил нормы процессуального права. Так, судья Арбитражного суда Москвы перешел к рассмотрению дела по существу при наличии возражений со стороны ответчика. «В связи с этим ООО «ОР» было лишено возможности включить в материалы дела дополнительные доказательства, опровергающие доводы истца, а также представить свою процессуальную позицию по делу. Таким образом, судом первой инстанции был нарушен баланс интересов сторон, а также нарушены процессуальные права ответчика при рассмотрении дела в отсутствие ответчика на предварительном судебном заседании», — говорится в заявлении. Также ОР считает необоснованным отказ суда в привлечении к участию в деле «третьего лица, не заявляющего самостоятельные требования относительно предмета спора». Речь идет о представителе владельцев облигаций, компании «Регион Финанс». «ООО «Регион Финанс» в силу закона является представителем всех держателей облигаций ответчика, права которых напрямую затрагиваются итоговым судебным актом по настоящему делу, в котором устанавливается размер просроченной задолженности ответчика по данным облигациям. Таким образом, «Регион Финанс» как представитель владельцев облигаций должен был принимать участие в рассмотрении настоящего спора, однако в нарушение норм ФЗ «О рынке ценных бумаг», АПК РФ, не был привлечен к участию в деле», — заключила OR GROUP. Напомним, 2 февраля ОР допустила дефолт по выпуску облигаций серии БО-07, основной держатель которых — Промсвязьбанк (около 99% выпуска облигаций). Эмитент не смог погасить тело основного долга в размере 592 млн рублей. OR GROUP вела переговоры с Промсвязьбанком о пролонгации выпуска облигаций до наступления дефолта и после, однако пока договоренность с банком не достигнута. Также OR GROUP имеет просроченную задолженность по кредитам Сбербанка и ВТБ. Общий долг перед банками — почти 8 млрд рублей. По решению Верховного Суда исполнительное производство по искам кредиторов в период действия моратория на банкротство подлежит обязательному приостановлению. Арбитражный суд Москвы также принял иски ООО «Регион Финанс» к ОР о взыскании задолженности по восьми выпускам биржевых облигаций на общую сумму 4,75 млрд рублей. В настоящее время OR GROUP проводит на площадке Boomin голосование по выбору варианта реструктуризации задолженности, которое продлится до 28 сентября 2022 г. Инвесторам предстоит выбрать один из трех вариантов. Первый вариант предполагает пролонгацию задолженности по облигационным займам на 15 лет, процентная ставка на весь срок — 1% годовых, купон ежемесячный, амортизация в последние три года ежемесячно по 2,8%; второй — пролонгацию задолженности по облигационным займам на 12 лет, процентная ставка на весь срок — 0,1% годовых, купон ежемесячный, амортизация в последние два года ежеквартальная по 12,5%; третий — конвертацию задолженности по облигациям в акционерный капитал ПАО «ОРГ», после конвертации текущим владельцам облигаций будет принадлежать 30% головной компании.

|

|

|

|