|

|

|

События, на которые следует обратить внимание сегодня: 17.00 мск. США: индекс деловой активности в секторе услуг от ISM за сентябрь. Саммит ОПЕК+ EURUSD: На рынке активно муссируют слухи, что ФРС США доведет учетную ставку до 4,75% в начале будущего года и завершит цикл ужесточения кредитно-денежной политики. На этом фоне сильно скорректировались доходности американских казначейских облигаций. Если проводить исторические параллели, то ставка в Штатах может быть 5,5%, поскольку она должна быть минимум на полпроцента выше базового индекса расходов на личное потребление (core PCE), за которым пристально следит ФРС. Либо рынок считает, что core PCE снизится в ближайшие месяцы до 4% и тогда действительно Федрезерв может взять паузу в начале будущего года. Поскольку на этой неделе Минфин США и ФРС не будут изымать долларовую ликвидность из финансовой системы, то у евро есть неплохие шансы продолжить рост и компенсировать часть утраченных позиций. Торговая рекомендация: Buy 0.9940/0.9915 и take profit 1.0000. GBPUSD: Высокий спрос на рисковые активы позитивен для фунта, поскольку британская валюта неплохо коррелирует с нефтью, промышленными металлами и рынками акций. Фунт исторически рассматривается инвесторам, как высоковолатильная валюта и ее динамика часто копирует тренды всех вышеперечисленных активов, которые также относятся к числу высоковолатильных финансовых инструментов. Сегодня будут оглашены итоги саммита ОПЕК+. В кулуарах сходят слухи, что крупнейшие мировые производители нефти могут сократить добычу до 2 млн б/с. Нефтяной рынок слишком сфокусирован на перспективах спроса вместо того, чтобы обратить внимание на потенциальный дефицит предложения, заявил глава государственной нефтекомпании Саудовской Аравии Saudi Aramco Амин Нассер. Если снижение добычи более 2 млн б/с, то этот фактор может вызвать спровоцировать сильный рост цен на черное золото, что благоприятно для британской валюты. Торговая рекомендация: Buy 1.1400/1.1375 и take profit 1.1487. USDJPY: На сегодня формируется смешанный фон. С одной стороны, можно ожидать роста котировок на фоне благоприятной динамики фондовых рынков, где наблюдается неплохой спрос на акции по всему миру. Данная валютная пара исторически коррелирует с рынками акций, поскольку японская йена в течение многих лет активно используется инвестиционными фондами и банками в качества валюты №1 для операций carry trade. С другой стороны, снижение доходности американских казначейских облигаций негативно для доллара, поскольку трейдеры на этой неделе активно избавляются от американской валюты. К тому же, инвесторы помнят недавние интервенции банка Японии и боятся активно скупать данную валютную пара, когда она преодолевает рубеж 145. Торговая рекомендация: флэт 143.55 -144.50

|

|

Во вторник азиатский рынок растет на фоне надежд на то, что ФРС США приступит к смягчению своего «ястребиного» настроя из-за текущего ослабления экономики. Росту настроений также способствовал частичный отзыв налогового плана в Великобритании. В частности, японский индекс Nikkei 225 подскочил до 26.992,21, прибавив почти 3%. Тайваньский индекс (13.576,52) и южнокорейский KOSPI (2.209,38) также выросли более чем на 2% каждый. Австралийский индекс ASX 200 стал лидером роста, поднявшись почти на 4% (до 6.699,30) после заседания Резервного банка, который повысил ставку на меньшую величину, чем ожидалось – на 25 б.п., до 2,6%. Регулятор дал понять, что будет и дальше продолжать повышать ставку, но при этом будет пытаться соблюдать баланс между ужесточением монетарной политики и обеспечением устойчивого экономического роста. Фондовый рынок Азии растет, даже несмотря на сокращение торгов из-за недельного праздника в Китае и Гонконге. Поддержку оказали слабые данные из США, где было зафиксировано снижение показателей в производстве и строительстве. Эта статистика усилила надежды на то, что ФРС сократит темпы повышения процентной ставки раньше, чем было объявлено. Дополнительным позитивным для азиатских рынков фактором выступила отмена налогового плана в Британии. Однако несмотря на локальный рост, аналитики отмечают, что азиатский рынок все еще торгуется вблизи годовых минимумов.

|

|

Замедление роста операционной прибыли компенсировано финансовыми статьями Ашинский метзавод опубликовал отчетность за 1 п/г 2022 г. по РСБУ. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка завода увеличилась на 19,9% 21,4 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции. Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 13,0%, составив 15,8 млрд руб. Как следствие, операционная прибыль выросла на 44,8% до 5,6 млрд руб. В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере 2,0 млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства. Процентные расходы сократились на 3,5% до 137,2 млн руб. на фоне погашения крупного банковского еврокредита, частично компенсированного ростом процентных ставок. В результате чистая прибыль завода составила 6,8 млрд руб., более чем вдвое превысив результат прошлого года. По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и входят в число наших приоритетов в секторе черной металлургии. ___________________________________________

|

|

Внушительный рост операционных расходов на фоне падения выручки Коршуновский ГОК опубликовал отчетность за 1 п/г 2022 года по РСБУ. См. таблицу: https://bf.arsagera.ru/korshunovskij_gok_kogk/i... Выручка компании сократилась на 5,5%, составив 7,8 млрд руб. К сожалению, раскрытие финансовой отчетности не сопровождалось публикацией операционных показателей. Со своей стороны мы можем предположить, что основной причиной отрицательной динамики стало снижение средних цен реализации рублевых цен на железнорудный концентрат, частично компенсированное восстановления объемов добычи, существенно снизившейся в 2021 г. Операционные расходы возросли на 40,0% до 7,4 млрд руб. В итоге, на операционном уровне комбинатом была зафиксирована прибыль в размере 439 млн руб. (-85,4%). Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, не имея на балансе заемных средств, в то время как объем выданных займов составляет почти 33,0 млрд руб. Выданные займы принесли компании в отчетном периоде 2,3 млрд руб. финансовых доходов на фоне роста процентных ставок. Отрицательное сальдо прочих доходов/расходов составило 202 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 2,2 млрд руб. Балансовая цена акции на конец квартала составила 213,6 тыс. руб. По итогам внесения отчетности мы понизили прогнозы по выручке и чистой прибыли на текущий и будущие годы, отразив увеличение операционных расходов компании, В результате потенциальная доходность акций Коршуновского ГОКа несколько сократилась. См. таблицу: https://bf.arsagera.ru/korshunovskij_gok_kogk/i... На данный момент акции Коршуновского ГОКа торгуются с P/E 2022 около 3 и пока не входят в число наших приоритетов. ___________________________________________

|

|

Южный Кузбасс раскрыл отчетность по РСБУ за 1 п/г 2022 г. См. таблицу: https://bf.arsagera.ru/yuzhnyj_kuzbass_ukuz/ito... Выручка компании возросла почти в три раза, составив 41,7 млрд руб. К сожалению, раскрытие финансовой отчетности не сопровождалось публикацией операционных показателей. Со своей стороны мы можем предположить, что основной причиной столь сильной динамики стали как резкий рост цен на уголь, так и увеличение объемов добычи и реализации угля. Операционные расходы возросли на 61,5% до 18,7 млрд руб. В итоге на операционном уровне компании зафиксировала внушительную прибыль в размере 23,0 млрд руб. В блоке финансовых статей чистые финансовые расходы составили 8,0 млрд руб. увеличившись более чем в девять раз. Судя по всему, компания отразила отрицательные курсовые разницы по валютной части своих активов, что привело к отрицательному сальдо прочих доходов/расходов в размере 4,7 млрд руб. Долговая нагрузка компании сократилась за год со 129,4 млрд руб. до 64,0 млрд руб., а обслуживание долга обошлось в 4,9 млрд руб. Этой сумме были противопоставлены доходы по размещенным средствам в размере 1,6 млрд руб. Объем финансовых вложений составил 24,0 млрд руб. В итоге чистая прибыль компании составила 14,1 млрд руб., многократно превысив результат предыдущего года. По итогам вышедшей отчетности мы существенно повысили прогноз финансовых показателей компании, отразив рост объемов добычи и улучшение конъюнктуры на рынке угля. В результате потенциальная доходность акций компании возросла. См. таблицу: https://bf.arsagera.ru/yuzhnyj_kuzbass_ukuz/ito... Мы не приводим прогнозное значение ROE по итогам 2022 года, так как по итогам предыдущего года собственный капитал компании был отрицательным. В данный момент бумаги эмитента в число наших приоритетов не входят. ___________________________________________

|

|

Горящий прогноз по EUR/USD от 04.10.2022 Итоговые данные по индексу деловой активности в производственном секторе несколько отличались от предварительных оценок. Причем как в Европе, так и в Соединенных Штатах. Только с той разницей, что в первом случае в худшую сторону, а во втором в лучшую. Так, в зоне евро он должен был 49,6 пункта до 48,5 пункта, но сократился до 48,4 пункта. В Соединенных же Штатах он вырос с 51,5 пункта до 52,0 пункта, тогда как предварительная оценка показала его рост до 51,8 пункта. Тем не менее единая европейская валюта росла, пусть и несильно. Связано это с внушительным ростом фунта, вызванным отказом кабинета Лиз Трасс от сокращения налогов для богатых и готовностью внести существенные корректировки в ранее предложенный план поддержки экономики. Сегодня же единая европейская валюта вполне может укрепить свои позиции благодаря индексу цен производителей в зоне евро, который должен вырасти с 37,9% до 43,6%. Последние данные по инфляции тоже показали заметный прирост темпов роста потребительских цен. Так что рост индекса цен производителей попросту снимет все вопросы относительно темпов дальнейшего повышения процентных ставок Европейского Центрального Банка. Судя по всему, у европейского регулятора теперь просто не остается иного выхода, кроме как провести существенное ужесточение монетарной политики, и как минимум до весны будущего года процентные ставки в Европе будут неуклонно расти. Тогда как Федеральная Резервная Система еще до конца текущего года замедлит темпы роста своих процентных ставок. А весной вполне может анонсировать первое их снижение. В итоге это может привести к тому, что уже в обозримом будущем уровень процентных ставок в Европе будет выше, нежели в Соединенных Штатах. Именно эта перспектива и будет способствовать росту единой европейской валюты. Индекс цен производителей (Европа): Валютная пара EURUSD в ходе коррекционного движения достигла уровня сопротивления 0.9850, относительно которого возникло сокращение объема длинных позиций по евро. Вследствие чего на рынке возник отскок, который со временем преобразовался в застой. Технический инструмент RSI H4 движется в верхней области индикатора 50/70, что указывает на преобладающий восходящий настрой среди участников рынка. Для того чтобы сигнал на покупку усилился, необходимо увидеть пересечение средней линии 50 снизу вверх на индикаторе RSI D1. Скользящие линии MA на Alligator H4 сменили направление снизу вверх, что также соответствует коррекционному ходу. Alligator D1 направлен вниз, игнорируя на данном этапе коррекционный ход. Ожидания и перспективы Движение цены в рамках амплитуды 0.9750/0.9850 считается временным проявлением на рынке, что может привести к процессу накопления торговых сил. В данной ситуации подходящей торговой тактикой считается исходящий импульс относительно той или иной границы диапазона. Комплексный индикаторный анализ в краткосрочном и внутридневном периодах имеют переменный сигнал ввиду недавно сформированного флета. GBP/USD: фунт расправляет плечи. Поборемся, еще не вечер! Начало новой недели стало временем позитивных перемен для британской валюты. В понедельник фунт осторожно присматривался к обстановке, а позже продемонстрировал уверенное восстановление. Однако до победы еще далеко, предупреждают эксперты, хотя предпосылки для дальнейшего роста GBP имеются. Восстановлению фунта способствовал разворот в монетарной политике Великобритании. Британская валюта набрала обороты после пересмотра планов по снижению налогов. Данная инициатива исходила от Лиз Трасс, премьер-министра Великобритании, и Квази Квартенга, министра финансов страны. Представители монетарных властей заявили об отказе от снижения ставки подоходного налога, которое ранее вызвало негативную реакцию в правящей Консервативной партии. На этом фоне доходность британских облигаций резко обрушилась, при этом стерлинг оказался в плюсе. «Британец» получил весомую поддержку после заявлений Л. Трасс и К. Квартенга, взлетев на 1,4% и обновив максимум за последние семь дней. Утром во вторник, 4 октября, пара GBP/USD торговалась в диапазоне 1,1380–1,1381, оставаясь в восходящем тренде. Отметим, что британская валюта начала непростой путь к укреплению в конце минувшей недели, когда смогла оттолкнуться от дна и протестировать исторические минимумы вблизи 1,0400. Позже в Министерстве финансов Великобритании подтвердили сворачивание плана, который предусматривал отказ от 45% ставки подоходного налога. Напомним, что с четверга, 6 октября, планировалась отмена максимальной ставки в 45% на годовые доходы свыше 150 тыс. фунтов. На этом фоне эксперты зафиксировали ралли GBP, которое набрало обороты в конце торговой сессии понедельника. В итоге курс фунта к доллару взлетел на 1,50%, при этом пара GBP/USD получила «бычий» импульс после комментариев британских властей. В дальнейшем стерлинг вернулся к уровням конца сентября, почти отыграв предыдущие потери. По мнению валютных стратегов банка ING, в краткосрочном и среднесрочном периодах пара GBP/USD останется в широком диапазоне 1,1200–1,1400. Согласно оценкам монетарных властей Великобритании, текущие меры «успокоят рынок и сведут на нет повышательное давление на процентные ставки». Бонусом к этим процессам будет восстановление фунта, которому не помешает текущее укрепление доллара. Напомним, что в минувшую среду, 28 сентября, на фоне сложной экономической ситуации Банку Англии пришлось запустить экстренную программу покупки гособлигаций. Данная мера потребовалась для стабилизации финансового рынка, однако спровоцировала обвал фунта. По оценкам специалистов, возвращение регулятора к покупке активов на баланс – это не капитуляция, а целесообразный шаг. Эксперты допускают, что в ближайшие месяцы Банк Англии продолжит подъем ключевой ставки, тем самым повышая доходность краткосрочных облигаций. При этом не исключена дальнейшая активная скупка 20–30-летних бумаг на баланс регулятора. Подобная монетарная стратегия усилит привлекательность и конкурентоспособность GBP по отношению к USD, уверены аналитики. Положительные результаты в этом направлении уже зафиксированы в виде постепенного, но уверенного подъема фунта по всему спектру рынка. В данный момент финансовые рынки восстанавливают доверие к британским активам, которое сильно пошатнулось. Однако в бочке меда есть ложка дегтя: некоторые трейдеры делают ставки на снижение стерлинга на ближайший год. По информации агентства Bloomberg, в начале недели были зафиксированы активная скупка put-опционов и одновременная продажа call-опционов. На этом фоне увеличилась премия за риск: опционная стратегия risk reversals, основанная на разнице в премии между опционами call и put с одинаковой датой экспирации, превысила максимумы 2016-го и 2010 года, достигнув 4,5%. В данный момент эксперты затрудняются оценить долгосрочные последствия новой инициативы британских властей, предусматривающих отказ от снижения максимальной ставки подоходного налога с 45% до текущих 40%. Однако многие экономисты уверены в правильности действий британского правительства. Специалисты считают принятые меры достаточно эффективными. Сложившаяся ситуация создает предпосылки для дальнейшего роста британской валюты, резюмируют эксперты.

|

|

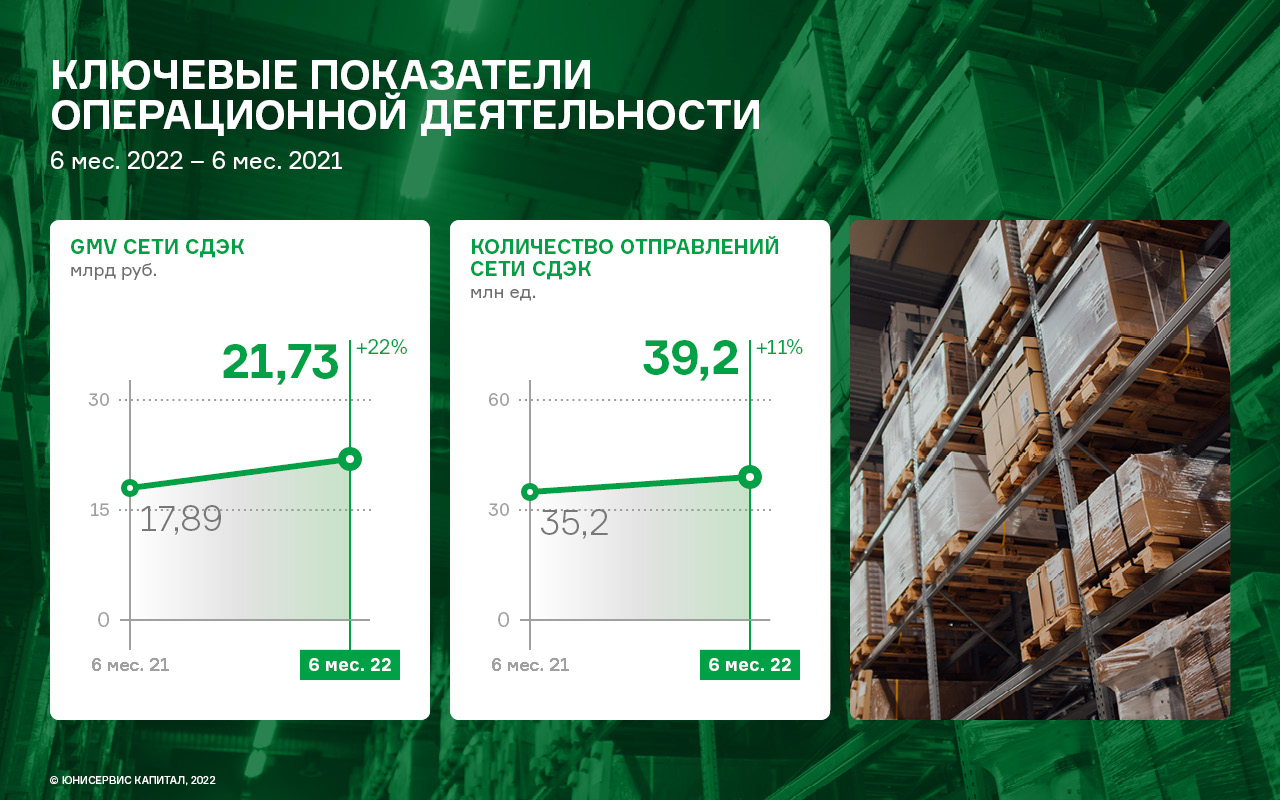

Итоги деятельности ООО «СДЭК-Глобал» в первом полугодии 2022 года характеризуются разнонаправленной динамикой основных финансовых показателей: выручка по состоянию на 30.06.2022 г. составила 11,5 млрд руб. (+29,5% к АППГ), а валовая прибыль — 4,7 млрд руб. (+21,5% к АППГ). В то же время показатель EBIT LTM на 30.06.2022 показал отрицательную динамику, снизившись на 10,3% к АППГ, до 1,4 млрд руб.

Ниже представлена аналитика, позволяющая разобраться в этой нестандартной ситуации. Основным драйвером роста объёмов продаж и валовой прибыли служит наращивание масштабов деятельности эмитента за счёт увеличения количества отправлений относительно аналогичного периода прошлого года на +11,4%. GMV сети СДЭК за этот же период увеличился на +21,5% и составил 21,7 млрд руб.

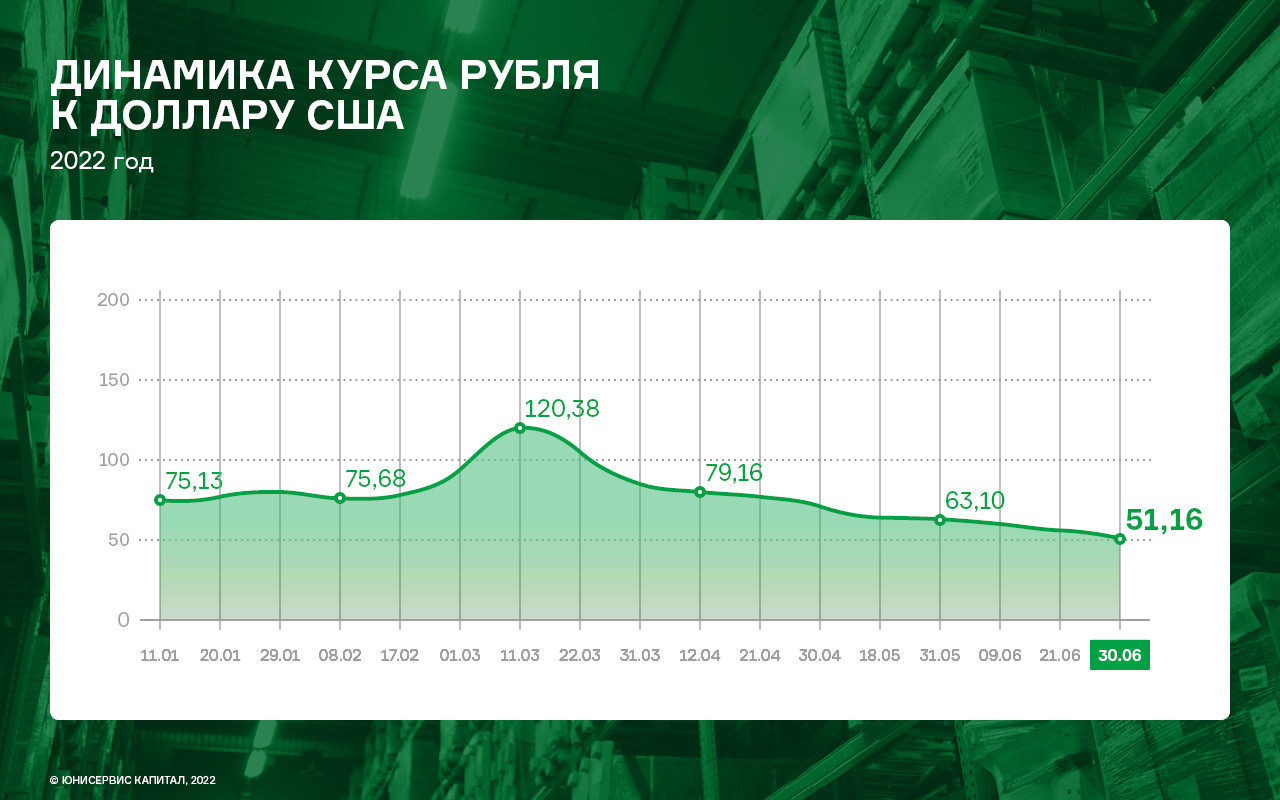

Снижение в отчётном периоде показателей EBIT LTM и чистая прибыль связано с ростом курсовых разниц в результате высокой волатильности курса рубля в первом полугодии 2022 года.

Помимо увеличения оборота сервиса сети СДЭК на +21,5% существенный вклад в изменение структуры баланса по состоянию на 30.06.2022 г. внесло внедрение новых стандартов бухгалтерского учета (ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства»), обязывающих отражать в балансе взаимоотношения по лизингу и долгосрочной аренде: в активах это статья «Основные средства», в пассивах «Прочие долгосрочные пассивы».

Умеренное снижение показателя EBIT LTM (-10,3% к АППГ) на фоне ощутимого снижения величины финансового долга (-27,2% к АППГ) позитивно отразилось на ключевых показателях долговой нагрузки, все они находятся в комфортном диапазоне значений с существенным резервом по наращиванию долговых обязательств в будущем.

Оперативные финансовые итоги деятельности ООО «СДЭК-Глобал» в июле-августе 2022 года подтверждают восстановление показателей операционной и чистой прибыли во втором полугодии 2022 года благодаря трём основным факторам: 1. Оптимизация расходов на персонал. 2. Запуск новых проектов 3. Снижения волатильности курса национальной валюты. Смотреть презентацию инвесторам за 6 месяцев 2022 года

|

|

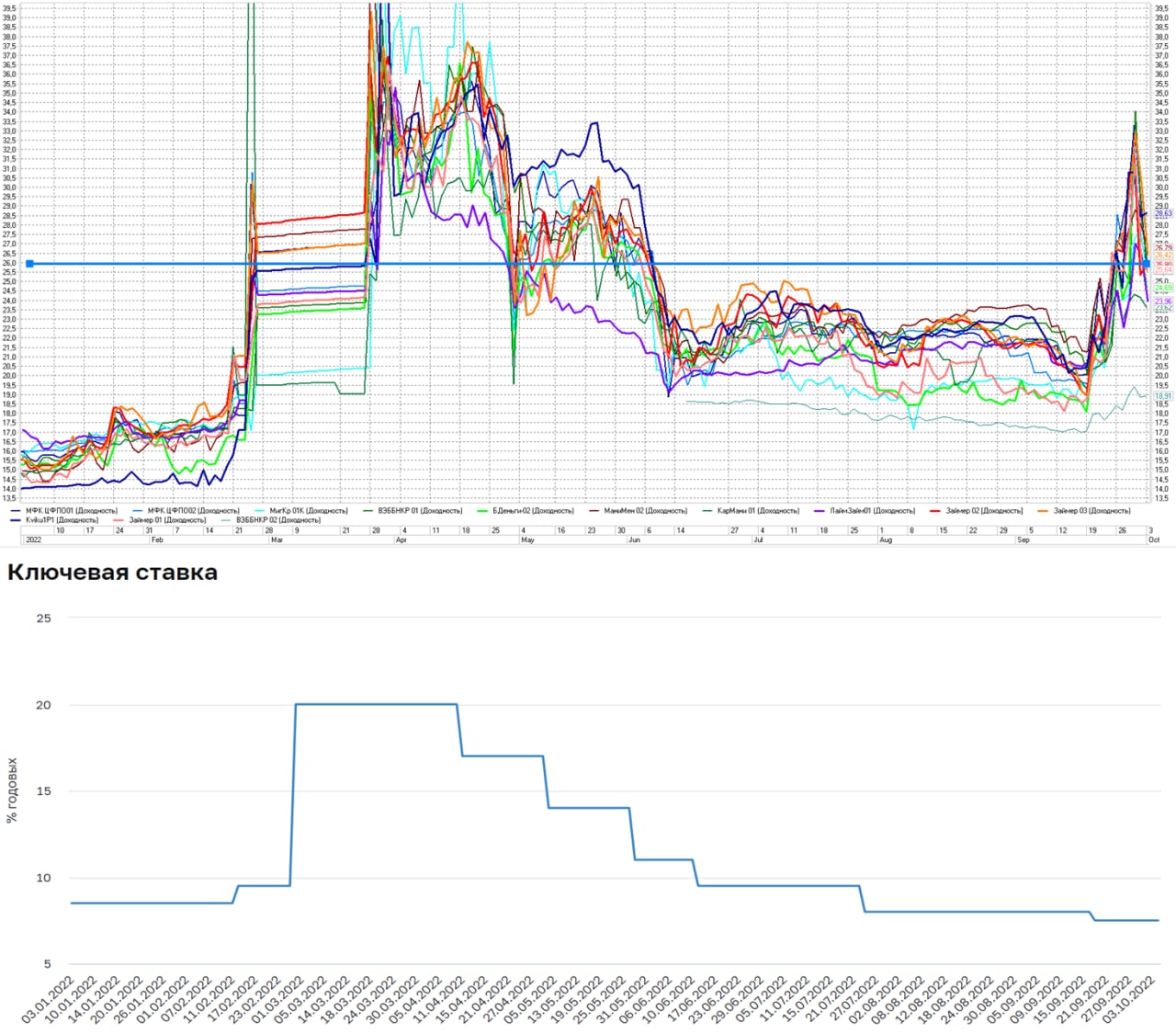

Для наглядности примера – динамика доходностей облигаций МФО. После встряски от мобилизации и территориальных приобретений доходности даже немного скорректировались. Но средняя сейчас – около 26% годовых к погашению. На таких высотах рынок не работает. Для покупателя, наверно, возможность, но для эмитента – жирная надпись «закрыто». То же было в мае. Тогда техническая возможность для первичных размещений появилась (до этого, с конца февраля данный режим был закрыт по распоряжению ЦБ). Но сами размещения почти не проводились, было слишком дорого. И да, в мае были надежды. На снижение ключевой ставки, на адаптацию экономики, на то, что пик кризиса пройден. Не все из них актуальны и сейчас. Октябрь становится очередным нерабочим или полурабочим месяцем для первичного рынка ВДО (и всего рынка облигаций). Вслед за февралем, мартом, апрелем, маем.

|

|

|

|