Выручка компании увеличилась на 0,9%, составив 47,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 0,5%, составив 47,0 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,1%) и увеличением среднего расчетного тарифа (+1,6%).

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 306 млн руб., увеличившись на 86,3%.

Операционные расходы показали рост на 3,8% и составили 48,6 млрд руб. на фоне увеличения расходов на персонал (11,4 млрд руб., +8,6%), затрат на материалы (2,2 млрд руб., +24,3%), а также амортизационных отчислений (4,7 млрд руб., +9,4%). В итоге на операционном уровне компания отразила убыток от продаж в размере 737 млн руб.

Финансовые доходы снизились на 3,1% до 177 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,2 раза и составили 1,0 млрд руб. на фоне роста долгового бремени с 5,4 млрд руб. до 8,9 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,4 млрд руб., при этом впервые в текущем году компания продемонстрировала прибыль в размере 157,8 млн руб. в квартальном выражении.

По итогам вышедшей отчетности мы несколько повысили прогноз по выручке, отразив более высокие доходы за технологическое присоединение, при этом понизили прогноз по чистой прибыли текущего года на фоне более высоких операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,13 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

Совокупная выручка компании выросла на 5,3% до 81,1 млрд руб. Доходы от передачи электроэнергии увеличились на 4,4%, составив 53 млрд руб. на фоне роста среднего расчетного тарифа на 4,2%. Величина прочих нетто доходов сократилась на 30,9%, составив 853 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

Операционные расходы компании увеличились на 7,4% и составили 69,4 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (8,7 млрд руб., +9,0%), а также амортизационных отчислений (7,9 млрд руб., +11,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим кратный рост оценочных обязательств в размере 1,6 млрд руб. против 163,7 млн руб. годом ранее, обусловленный наличием разногласий со сбытовыми компаниями, а также восстановление резерва под обесценение дебиторской задолженности в размере 53,7 млн руб. против 329,4 млн руб. годом ранее.

В итоге операционная прибыль снизилась на 7,9 % до 12,6 млрд руб.

Финансовые доходы компании уменьшились на 27,0% до 578 млн руб. на фоне сократившегося эффекта от амортизации дисконта по финансовым активам до 19,4 млн руб. против 654,6 млн руб. годом ранее, а финансовые расходы возросли почти на треть, составив 2,8 млрд руб. на фоне возросших процентных ставок.

В итоге чистая прибыль компании сократилась на 17,2% до 8,0 млрд руб.

Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров выплатить внушительные промежуточные дивиденды по результатам 9 месяцев текущего года в размере 0,03015 руб. на акцию, что соответствует 41% от чистой прибыли компании по РСБУ.

По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий год и будущие годы, отразив ожидаемое увеличение тарифов и платы за технологическое присоединение, а также повысили прогноз дивидендных выплат на годовом окне. В то же время нами была увеличена оценка операционных расходов компании по ряду вспомогательных статей. В результате потенциальная доходность акций Россетей Центр и Приволжье осталась на прежних уровнях.

Совокупная выручка компании выросла на 4,1% до 80,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,8% до 76,6 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,9%, при этом величина полезного отпуска осталась на прежних уровнях. Уровень потерь электроэнергии увеличился на 0,3 п.п. и составил 9,85%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

Выручка от технологического присоединения увеличилась в 2 раза и составила 1,6 млрд руб. Отметим увеличение прочей выручки, составившей 2,1 млрд руб. (+7,4%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

Операционные расходы выросли на 3,7%, составив 72,6 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь, а также многократный рост оценочных обязательств в размере 1,4 млрд руб. против 75,8 млн руб. годом ранее. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 31,4 млн руб. против начисления в размере 6,0 млн руб. годом ранее.

В итоге операционная прибыль увеличилась на 6,1%, составив 9,2 млрд руб.

Финансовые доходы компании увеличились более чем в 3 раза до 455 млн руб., а финансовые расходы компании увеличились на 57,2%, составив 3,8 млрд руб. на фоне возросших процентных ставок.

В итоге чистая прибыль компании сократилась на 11,5%, составив 3,9 млрд руб.

Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров выплатить промежуточные дивиденды по результатам 9 месяцев текущего года в размере 0,0340 руб. на акцию, что соответствует 40% от чистой прибыли компании по РСБУ.

По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий год, отразив рост оценочных обязательств и расходов на электроэнергию для компенсации технологических потерь, частично нивелированный ожидаемым увеличением доходов от передачи электроэнергии и платы за технологическое присоединение. Также мы повысили прогноз дивидендных выплат на годовом окне. При этом, руководствуясь обновленным тарифами на передачу электроэнергии проекта инвестиционной программы компании, нами был снижен прогноз по выручке на будущие годы. В результате потенциальная доходность акций Россетей Центр несколько сократилась.

Выручка компании увеличилась на 2,1% до 37,0 млрд руб. Доходы от передачи электроэнергии возросли на 1,7%, составив 29,2 млрд руб. на фоне символического роста полезного отпуска (+0,4%) и роста среднего расчетного тарифа (+1,3%). Доходы от услуг по реализации электроэнергии составили 6,9 млрд руб. (+3,0%), от услуг по технологическому присоединению – 243,6 млн руб. (+44,0%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 675,2 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

Операционные расходы компании увеличились на 3,2%, составив 35,8 млрд руб. на фоне роста затрат на персонал (10,4 млрд руб., +6,2%), а также увеличения прочих расходов более чем в 2 раза до 591,8 млн руб. В итоге компания показала снижение операционной прибыли на 1,2% до 1,9 млрд руб.

Чистые финансовые расходы выросли более чем в 2 раза до 1,6 млрд руб. на фоне увеличения долга с 15,5 млрд руб. до 17,5 млрд руб. и роста стоимости его обслуживания.

В итоге компания зафиксировала чистый убыток в размере 59 млн руб. против прибыли годом ранее.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и будущие годы на фоне большего роста операционных и финансовых расходов. В результате потенциальная доходность акций Россетей Северо-Запада сократилась.

Выручка компании возросла на 3,8% до 72,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,4% до 55,7 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,9%. Объем полезного отпуска при этом увеличился на 0,5%.

Отметим, снижение прочих операционных доходов на 40,8% до 655 млн руб. по причине отражения меньших поступлений по штрафам, пеням, неустойкам, а также более низких доходов от компенсации потерь в связи с выбытием электросетевого имущества.

Операционные расходы компании увеличились на 5,1%, составив 67,1 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 8,0 млрд руб. (+4,7%), а также расходов на персонал до 11,8 млрд руб. (+10,9%) и материалы до 2,3 млрд руб. (+36,3%). Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 550,7 млн руб. против 1,4 млрд руб. годом ранее. В итоге операционная прибыль компании сократилась на 13,8% и составила 6,4 млрд руб., при этом операционная рентабельность снизилась с 10,5% до 8,7%.

Финансовые доходы компании увеличились на 24,7% до 785 млн руб., а финансовые расходы - на 40,4%, составив 1,8 млрд руб. на фоне возросших процентных ставок.

В итоге чистая прибыль МРСК Урала сократилась на 26,8%, составив 3,9 млрд руб.

Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров выплатить промежуточные дивиденды по результатам 9 месяцев текущего года в размере 0,0189 руб. на акцию, что соответствует 62% от чистой прибыли компании по РСБУ.

По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год на фоне большего роста доходов от передачи электроэнергии по отношению к темпам роста операционных и финансовых расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

Выручка компании снизилась на 14,4% до 20,7 млрд руб. Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 22,4% на фоне снижения как объемов реализации золота на 11,0%, так и средних цен продаж – на 12,8%.

Положительное влияние на доходы компании оказал сегмент по реализации олова и вольфрама. Выручка по этому направлению возросла до 4,6 млрд руб.(+21,6%). Положительное влияние на нее оказала ценовая конъюнктура - средняя цена реализации оловянного и вольфрамового концентратов в отчетном периоде выросла на 14,0% и 8,0% соответственно.

Прочая выручка (главным образом, услуги по добыче руды) показала снижение на 3,0%, составив 932 млн руб.

Затраты компании увеличились на 17,5% до 18,3 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+56,1%, 4,9 млрд руб.), а также увеличение на 29,4% расходов на заработную плату, составивших 3,9 млрд руб.

Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 8,1 млрд руб. (7,2 млрд руб. годом ранее). В итоге операционная прибыль сократилась на 72,1%, составив 2,4 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (2,6 млрд руб.) были с лихвой компенсированы внушительными положительными курсовыми разницами в размере 9,8 млрд руб. (компания имеет на балансе «золотые кредиты»). Еще 1,4 млрд руб. были получены в качестве дохода от операций с финансовыми инструментами. Впервые в отчетности компания стала отражать доходы от ассоциированной компании – АО Лунное, созданной для разработки одноименного золотоуранового месторождения (275,0 млн руб.).

В итоге чистая прибыль Селигдара составила 9,5 млрд руб., увеличившись на 4,0%.

По итогам вышедшей отчетности, а также пересмотра векторов цен на драгоценные металлы мы понизили прогноз финансовых показателей компании на всем прогнозном периоде. Вместе с сокращением доходов от реализации золота мы также повысив ожидаемые расходы на амортизацию лицензий, коммерческие административные и финансовые расходы. В результате потенциальная доходность акций компании несколько снизилась.

Инвесторы получили перечисленный эмитентом купонный доход в размере 13,75%, 14% и 20,04% годовых по четырем выпускам биржевых облигаций.

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 14% годовых. Общая сумма выплат по выпуску составила 1 151 000 рублей, по одной бумаге — 11,51 рублей.

Пятилетний выпуск биржевых облигаций серии БО-П01 (4B02-01-00331-R-001P) объемом 100 млн рублей был размещен эмитентом в период с июня по декабрь 2018 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Купонная ставка определяется эмитентом на регулярной основе с учетом рыночной конъюнктуры.

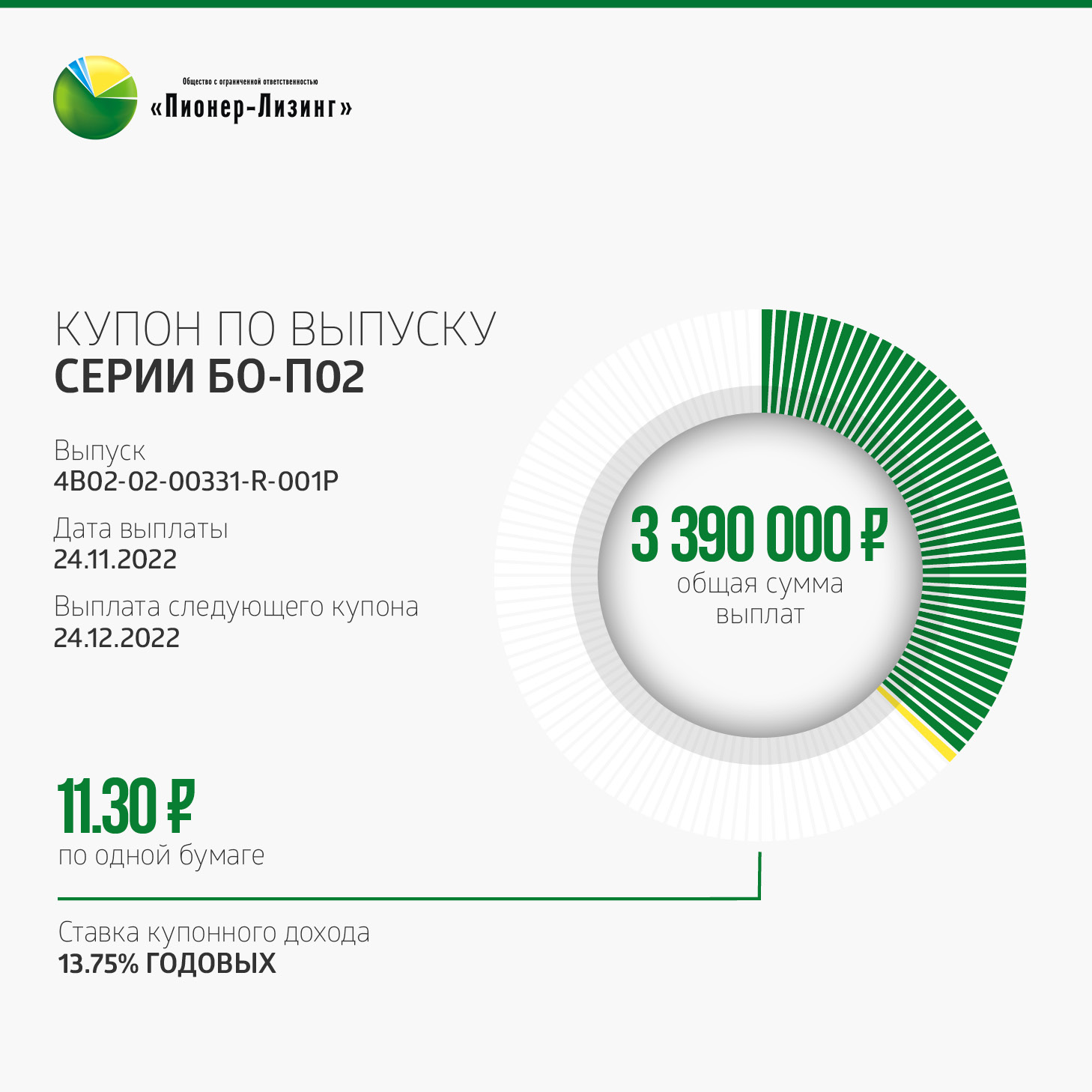

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей, по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

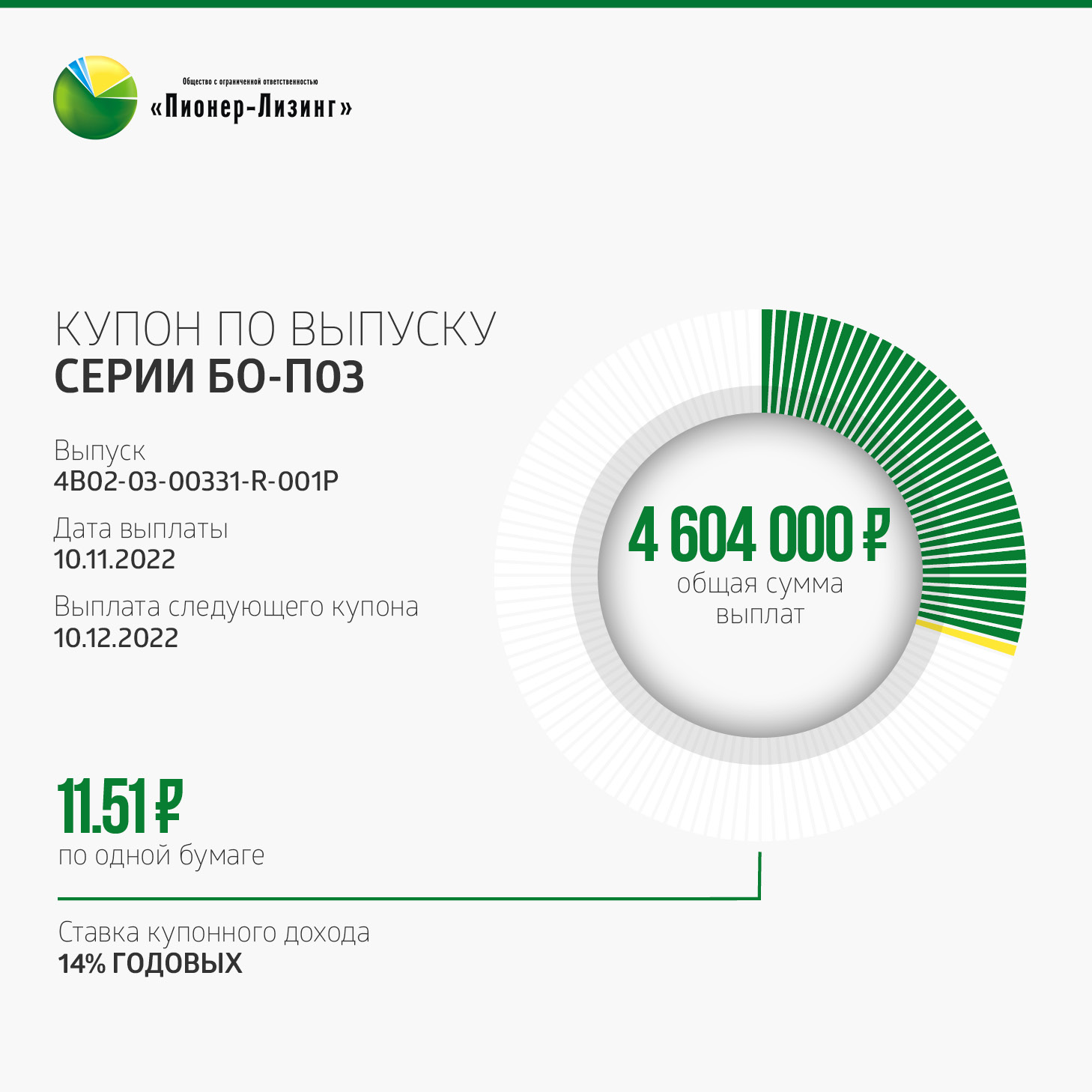

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 14% годовых. Общая сумма выплат по выпуску составила 4 604 000 рублей, по одной бумаге — 11,51 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019 г. по август 2020 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 20,04% годовых. Общая сумма выплат по выпуску составила 2 063 147,5 рублей, по одной бумаге — 16,47 рублей.

Размещение десятилетнего выпуска биржевых облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 125 267 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA +7%.

Таким образом, общая сумма выплат по пяти выпускам составила 11 208 147,5 рублей.

Справка:ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, по праву заслужив статус надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г.. С тех пор «Пионер-Лизинг» эмитировал уже пять выпусков облигаций, доступных различным категориям инвесторов на вторичных торгах на Московской бирже. В настоящее время также продолжается размещение 5-го выпуска (Пионер-Лизинг БР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerang c кешбэком 0,5%.

На сегодня общий объем денежных средств, привлеченных от размещения облигаций, составляет 1,276 млрд рублей. Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.

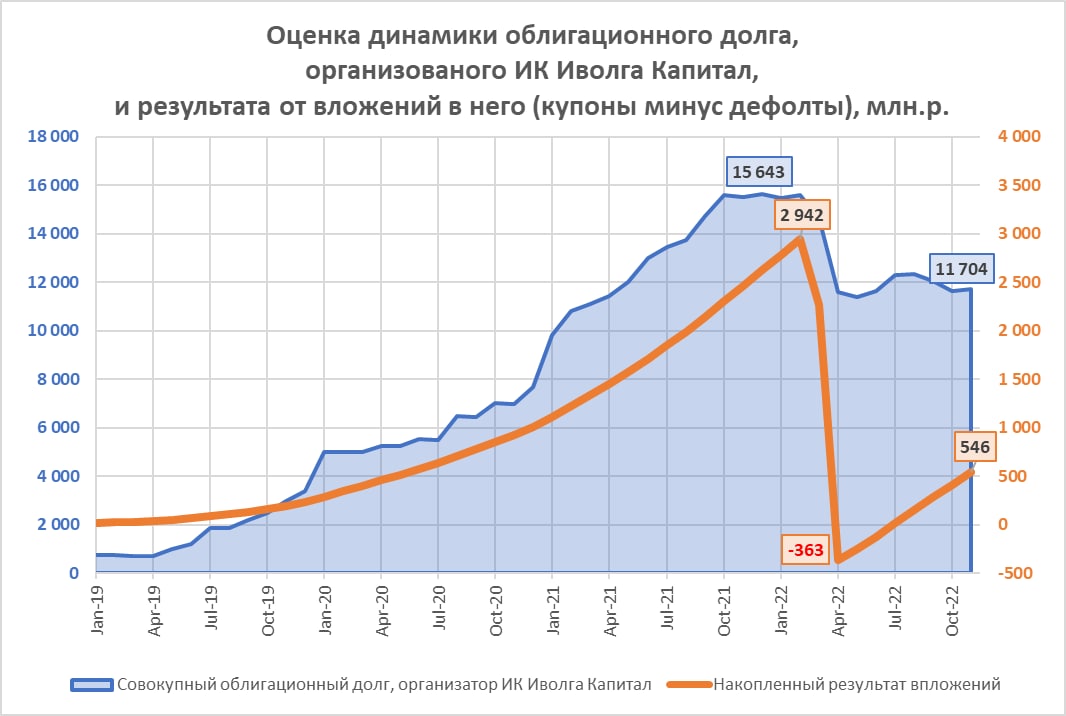

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Небольшая оценка сегмента ВДО и бизнеса в нем от всё ещё лидера рынка (планов оставаться им традиционно нет, бизнес Иволги быстро диверсифицируется, не ВДОшные доходы составляют уже почти 1/3 всех доходов компании и через полгода достигнут половины).

Итак. С момента создания ИК мы придерживались идеи, что продавать надо то, что покупают. Яркий пример – ОР. Деньги накапливались быстро, но стратегия оказалась ошибочной. Она похожа на продажу опциона: премия сейчас, проблемы потом.

Нынешнее увлечение небольших организаторов и большого числа частных инвесторов бумагами с весьма спорным качеством под иллюзию возросшего купона создает две проблемы.

Первая, она же проблема инвестора – высота купона именно иллюзорна. Доходности облигаций повсеместно оторвались от ключевой ставки. И если верхние сегменты рынка дают 10% и выше, часто намного выше, то 20% в нижних сегментах, скорее всего, очень слабо покрывают дефолтный и прочие риски. В этом смысла намного разумнее купить ГК Пионер с рейтингом А- и доходностью 15-18% или Легенду / АйДиЭф с рейтингом ВВВ- и доходностью 20-25%, чем бумаги малого бизнеса в рейтингами на 3-8 ступеней ниже, а доходностями не критически выше).

Вторая – проблема организатора. Мы после череды дефолтов не только были вынуждены срочно менять систему оценки эмитентов, но выжили не без труда, а может, и случайно выжили.

Предлагаю и инвесторам, и коллегам учиться на уже совершенных кем-то, в данном случае нами, ошибках.

В период с 28 ноября по 2 декабря 2022 года пять эмитентов направили средства на выплату купонов по пяти облигационным выпускам, по одному выпуску осуществляется досрочное погашение (амортизация), а также зафиксирован очередной технический дефолт в части выплаты купона по 2-му выпуску ООО «Дядя Дёнер».

Общая сумма выплат составила 8 386 020,50 рублей, непогашенных обязательств — 554 800 рублей, амортизационных выплат — 1 866 600 рублей.

В понедельник, 28 ноября, ЗАО «Ламбумиз» инвесторам выплатило 41-й купон (выпуск серия БО-П01, ISUN: RU000A100LE3). Объем привлеченных в рамках эмиссии средств составляет 120 млн руб., действующая ставка — 9,5% годовых, общая сумма выплат — 936 960 руб., по 78,08 руб. за бумагу номиналом 10 тыс. руб.

В ноябре облигации данного выпуска во вторичном обращении сформировали оборот порядка 2,7 млн руб. (+1 млн руб. к октябрю). Средневзвешенная цена выросла на 1,07 пункта, составив 96,95% от номинала бумаг.

В этот же день выплачен 1-й купон по 2-му выпуску ООО «Сибстекло» (серия БО-П03, ISIN: RU000A105C93). Объем выпуска — 300 млн руб., купонная ставка — 17% годовых, за месяц инвесторам начислено 4 191 000 руб., по 13,97 руб. за облигацию номиналом 1 тыс. руб.

В ноябре 2-й выпуск ООО «Сибстекло» торговался 21 день и стогом в 29,1 млн руб. (+4,7 млн руб. к октябрю). Средневзвешенная цена прибавила 0,86 пункта, приняв значение 100,98% от номинальной стоимости.

Также в понедельник снова зафиксирован технический дефолт по выплате 33-го купона 2-го выпуска ООО «Дядя Дёнер» (серия БО-П02, ISIN: RU000A101HQ3). Объем выпуска — 50 млн руб., купонная ставка — 13,5% годовых, сумма невыплаченных средств — 554 800 руб., по 110,96 руб. за лист номиналом 10 тыс. руб. Общая сумма невыплаченного дохода инвесторам за все время с момента наступления первого дефолта составляет 8 322 000 руб.

В ноябре объем сделок с участием бумаг данной серии составил 1,2 млн руб. (+0,5 млн руб.). Средневзвешенная цена выросла на 3,8 пункта, до отметки 17,58% от номинальной стоимости облигаций.

Во вторник, 29 ноября, инвесторы ООО «Кузина» получили 39-й купон, а также часть номинальной стоимости бумаг в рамках досрочного амортизационного погашения займа (выпуск серия БО-П01, ISIN: RU000A100TL1). Объем выпуска в обращении — 15,7 млн руб. (с учетом амортизации), ставка купона — 15% годовых, на одну бумагу остаточным номиналом 2 860 руб. приходится по 39,45 руб., купонных выплат, общая сумма — 216 580,50 руб., амортизация выплачивается ежемесячно из расчета 3,4% от номинала бумаг (340 руб. за лист и 1 866 600 руб. за весь выпуск).

Бумаги ООО «Кузина» в ноябре сформировали оборот на уровне 0,8 млн руб. (-0,2 млн руб.). Средневзвешенная цена увеличилась на 0,98 шага, до 102,98% от номинальной стоимости.

Выплачен 28-й купон по 2-му выпуску ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). Объем эмиссии — 120 млн руб., купонная ставка — 15% годовых, общая сумма начисленных средств — 1 479 480 руб., по 123,29 руб. за лист номиналом 10 тыс. руб.

В прошлом месяце объем торгов бумагами данной серии составил около 9,8 млн руб. (+3,9 млн руб. к октябрю). Средневзвешенная цена прибавила 1,71 пункта и была зафиксирована на уровне 102,78% от номинала.

В среду, 30 ноября выплачен 1-й купон по 4-му выпуску ООО ТК «Нафтатранс плюс» (серия БО-04, ISIN: RU000A105CF8). Объем выпуска — 100 млн руб., ставка купонного дохода — 19% годовых, сумма выплат составляет 1 562 000 руб., по 15,62 руб. за бумагу номиналом 1 тыс. руб.

4-й выпуск ООО ТК «Нафтатранс плюс» в ноябре торговался с оборотом 45,1 млн руб. (+42,6 млн руб. к октябрю). Средневзвешенная цена выросла на 0,45 пункта, до отметки 100,48% от номинала бондов.

S&P500 закрепляется за верхней границей боковика. Сегодня жду продолжения теста вчерашнего минимума и, в случае его удержания, буду искать точки входа в лонг.

1. EUR/USD:

Евро обновило верхнюю границу боковика. Присоединяться к лонгу пока что рано, так как весь этот выход может быть просто провокацией. Сегодня жду еще одну ступеньку в лонг, затем на откате и новой провокации можно будет пробовать брать лонг.

Весь декабрь Скидка на самоеэффективное обучение торговле на рынке, подробнее>>>

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.