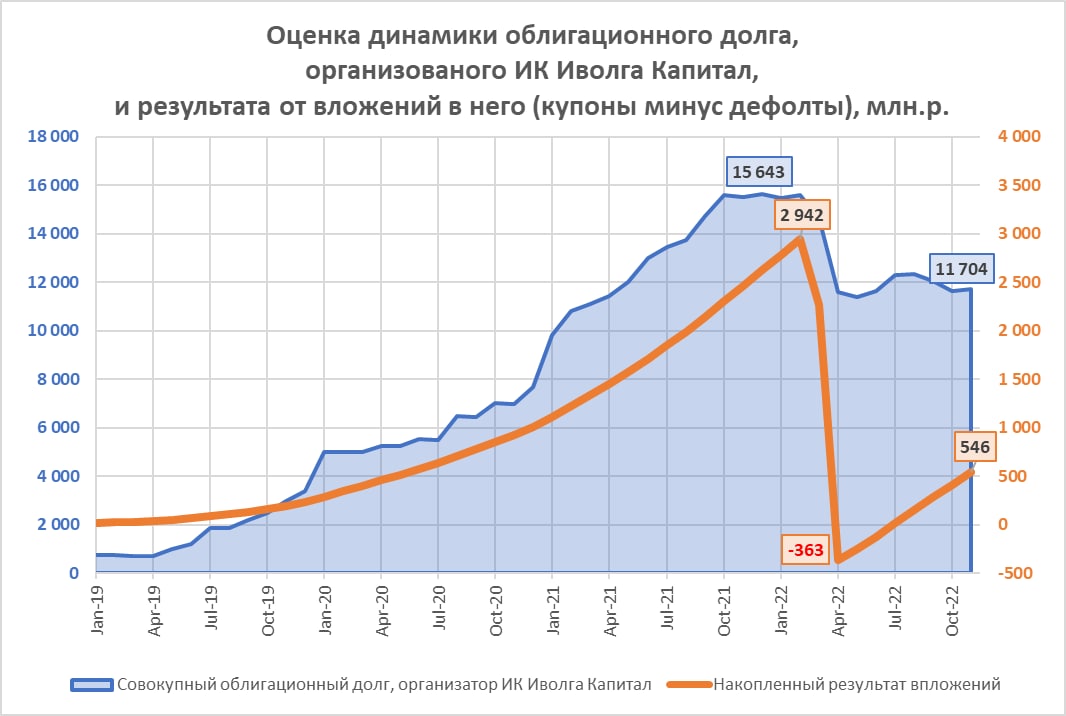

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Небольшая оценка сегмента ВДО и бизнеса в нем от всё ещё лидера рынка (планов оставаться им традиционно нет, бизнес Иволги быстро диверсифицируется, не ВДОшные доходы составляют уже почти 1/3 всех доходов компании и через полгода достигнут половины).

Итак. С момента создания ИК мы придерживались идеи, что продавать надо то, что покупают. Яркий пример – ОР. Деньги накапливались быстро, но стратегия оказалась ошибочной. Она похожа на продажу опциона: премия сейчас, проблемы потом.

Нынешнее увлечение небольших организаторов и большого числа частных инвесторов бумагами с весьма спорным качеством под иллюзию возросшего купона создает две проблемы.

Первая, она же проблема инвестора – высота купона именно иллюзорна. Доходности облигаций повсеместно оторвались от ключевой ставки. И если верхние сегменты рынка дают 10% и выше, часто намного выше, то 20% в нижних сегментах, скорее всего, очень слабо покрывают дефолтный и прочие риски. В этом смысла намного разумнее купить ГК Пионер с рейтингом А- и доходностью 15-18% или Легенду / АйДиЭф с рейтингом ВВВ- и доходностью 20-25%, чем бумаги малого бизнеса в рейтингами на 3-8 ступеней ниже, а доходностями не критически выше).

Вторая – проблема организатора. Мы после череды дефолтов не только были вынуждены срочно менять систему оценки эмитентов, но выжили не без труда, а может, и случайно выжили.

Предлагаю и инвесторам, и коллегам учиться на уже совершенных кем-то, в данном случае нами, ошибках.

Подписаться на ТГ | Чат Инвесторов| YOUTUBE | VK | Smart-lab.ru