В новом логистическом комплексе ООО «СДЭК-Глобал», расположенном в Санкт-Петербурге приступили к работе 95 роботов-кладовщиков. Об этом телеканал НТВ снял новостной сюжет.

Площадь комплекса — 17 тыс. квадратных метров, но для эффективной работы роботов достаточно и 1,5 тыс. м2. Благодаря специальной разметке на полу, роботизированные устройства строго следуют заданным маршрутам, и столкновения невозможны.

Всю информацию обо всех параметрах посылки и направлении отправки робот-кладовщик считывает самостоятельно, при помощи нанесенного на упаковку штрих-кода. Таким образом скорость отправки посылок составляет 4 тыс. отправлений в час.

Уникальность роботизированной линии заключается в том, что ее можно очень быстро переконфигурировать — увеличить или уменьшить количество направлений, скорость движения роботов, режим потоков (внутригородские/магистральные). Причем, останавливать весь процесс для смены конфигурации нет необходимости.

На этой же площади, за счет монтажа второго уровня, можно увеличить пропускную способность с 4 до 6,5 тыс. отправлений в час. А при увеличении пространства, отведенного под роботизированную линию, до 10-12 тыс. отправлений.

Потенциал возможностей еще изучен не полностью, а само решение уникально — кроме ООО «СДЭК-Глобал», ни одна компания в стране не использует роботизированную сортировку. На сегодняшний день в эксплуатацию запущено только ядро, далее система будет расширяться.

Евгений Цацура, председатель совета директоров ООО «СДЭК-Глобал»:

«Очень эргономично освоено пространство — обычная сортировочная линия с аналогичной пропускной способностью потребовала бы в 3-4 раза большей площади. А здесь все компактно, аккуратно работает на все 144 направления. Установка обычной линии занимает более полугода, роботизированную систему можно развернуть всего за один день».

Для обслуживания роботов в процессе работы участия персонала не требуется — устройства самостоятельно отправляются на подзарядку и подключаются к станциям по мере необходимости.

В преддверии размещения третьего выпуска облигаций ЛК Роделен приглашаю принять участие в прямом эфире с генеральным директором компании Денисом Левицким сегодня, 13 декабря, в 17:00

ЛК Роделен вышла на рынок #вдо еще в 2018 году. За это время компания привлекла и полностью погасила 2 облигационных выпуска, получила кредитный рейтинг и повысила его до ВВВ. #роделен – из тех немногих, кто создал розничный рынок облигаций в его нынешнем виде. Ждем интересного общения о лизинговой отрасли, ВДО, и возвращении ЛК Роделен на облигационный рынок.

За 11 месяцев 2022 года товарооборот России и Китая вырос на 32% — до рекордных $172 млрд. Китай увеличил поставки в РФ на 13,4%, до $67,3 млрд, а Россия в Китай — на 47,5%, до $105 млрд. Однако на Китай приходится только около 20% товарооборота России. В 2022 году эта доля заметно возросла на фоне сокращения торговых отношений со странами Запада. Рассмотрим, с какими еще странами Россия наращивает товарооборот в этом году.

Индия

По данным за 2021 год товарооборот России с Индией составил $13,5 млрд, что равно 1,69% от общего внешнеторгового оборота страны. Тем не менее в 2022 году Индия начала резко увеличивать масштабы сотрудничества. Так, только в первом полугодии товарооборот России и Индии составил $11,5 млрд, прибавив около 120% по отношению к аналогичному показателю прошлого года. Растут поставки углеводородов из РФ, а также обсуждаются вопросы насыщения индийского рынка российскими удобрениями и взаимных поставок продовольствия.

Средняя Азия

К Средней Азии относятся Узбекистан, Казахстан, Таджикистан, Киргизия и Туркменистан. Россия экспортирует в них нефть, металл, лес, уголь, автомобили, подсолнечное масло и шоколад. В свою очередь, страны Средней Азии поставляют в РФ руды, железо, драгоценные металлы, цинк, ферросплавы, а также виноград. Суммарно товарооборот с этими странами в 2021 году составил около $37 млрд. Однако уже за первые десять месяцев 2022 года товарооборот России и Казахстана вырос на 10% — до $22 млрд. С другими странами Средней Азии товарооборот вырос в среднем на 40% в первые девять месяцев 2022 года.

Латинская Америка

Среди стран Латинской Америки наибольший товарооборот Россия ведет с Бразилией, Аргентиной, Мексикой и Эквадором. Страны Латинской Америки поставляют в Россию продовольствие: соевые бобы, арахис, бананы, мясо и так далее. РФ в свою очередь отправляет нефть, уголь, металлы, удобрения, пшеницу и другие товары. В 2021 году товарооборот России и стран Латинской Америки составил $21,5 млрд. Из них оборот с крупнейшей экономикой Латинской Америки — Бразилией — составил $7,5 млрд за весь год, а в первые девять месяцев 2022 года уже достиг отметки в $7,2 млрд.

Беларусь

Беларусь является крупнейшим торговым партнером России. В 2021 году товарооборот между странами составил $38,4 млрд. При этом уже в этом году, по прогнозам, он может достигнуть рекордных $50 млрд. Россия экспортирует в Беларусь нефть и нефтепродукты, минеральные ресурсы, металлы, техническое оборудование и прочее. В свою очередь из Беларуси в РФ поступают сельскохозяйственные товары, транспорт, оборудование и другие товары.

Эмитент фиксирует, что период доставки вынужденно увеличился на 3 — 4 недели. Причины кроются в загруженности дальневосточных портов и инфраструктурных проблемах. Реагируя на ситуацию, ООО «СЕЛЛ-Сервис» ведет переговоры с ключевыми клиентами и рассматривает возможности изменения маршрутов перевозки, а также привлечения дополнительного финансирования.

Одна из глобальных проблем — загруженность портов на Дальнем востоке. По словам ООО «СЕЛЛ-Сервис», Владивосток и Находка не справляются с объемами импорта последних 3 месяцев, поэтому корабли стоят в очередях в ожидании разгрузок. Зимний период может только усугубить ситуацию. Другая сложность касается железнодорожных путей.

«Большинство грузов сегодня перевозится через Владивосток, а железная дорога одна. Наши задержки достигают 3 — 4 недель: погрузка может длиться неопределенное время, а еще произойти задержка в пути. Как итог, у нас откладываются продажи и появляется необходимость в увеличении оборотного капитала», — прокомментировал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Есть и ряд позитивных моментов — снижение ставок на фрахт (плата за перевозку морскими путями), ускорение морской доставки, а также стабильная ситуация с местами на судах и наличие контейнеров. Однако эмитент, понимая, что общая тенденция на задержки в обозримом будущем не исчезнет, разработал пути нивелирования проблемы.

«Мы ведем с клиентами переговоры о частичной предоплате и изменении сроков доставки, планируем внести корректировки в наши маршруты. Другой возможный путь — привлечение дополнительного финансирования, которое позволит увеличить резервы. Отмечу и то, что для компании ситуация определенно не является критичной. Во-первых, мы не перевозим скоропортящиеся продукты, риска глобальных финансовых потерь нет. Во-вторых, в 2022 году нам удалось существенно вырасти и обеспечить себе внушительный запас прочности. Поэтому самая большая проблема, с которой можем столкнуться, — это снижение темпов развития при сохранении стабильности», — отметил директор ООО «СЕЛЛ-Сервис» Петр Новак.

АО «НХП» продолжает активно развивать экспортное направление деятельности — в этом году компания заняла 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО.

Исходя из текущей политической обстановки, эмитент переориентировал свое целевое направление на страны ближнего зарубежья и государства Азии — активно развивается торговля с Ираном, который недавно присоединился к ШОС (Шанхайская организация Сотрудничества), Средней Азией, а также с Киргизией.

В целом, наблюдается снижение общероссийского экспорта зерна в сравнении с прошлым зерновым годом из-за санкций и логистических сложностей, возникших после начала СВО. Однако, у «НХП» давно сформированы крепкие партнерские отношения с транспортными компаниями, позволяющие сократить данные риски. Это является одним из весомых конкурентных преимуществ эмитента.

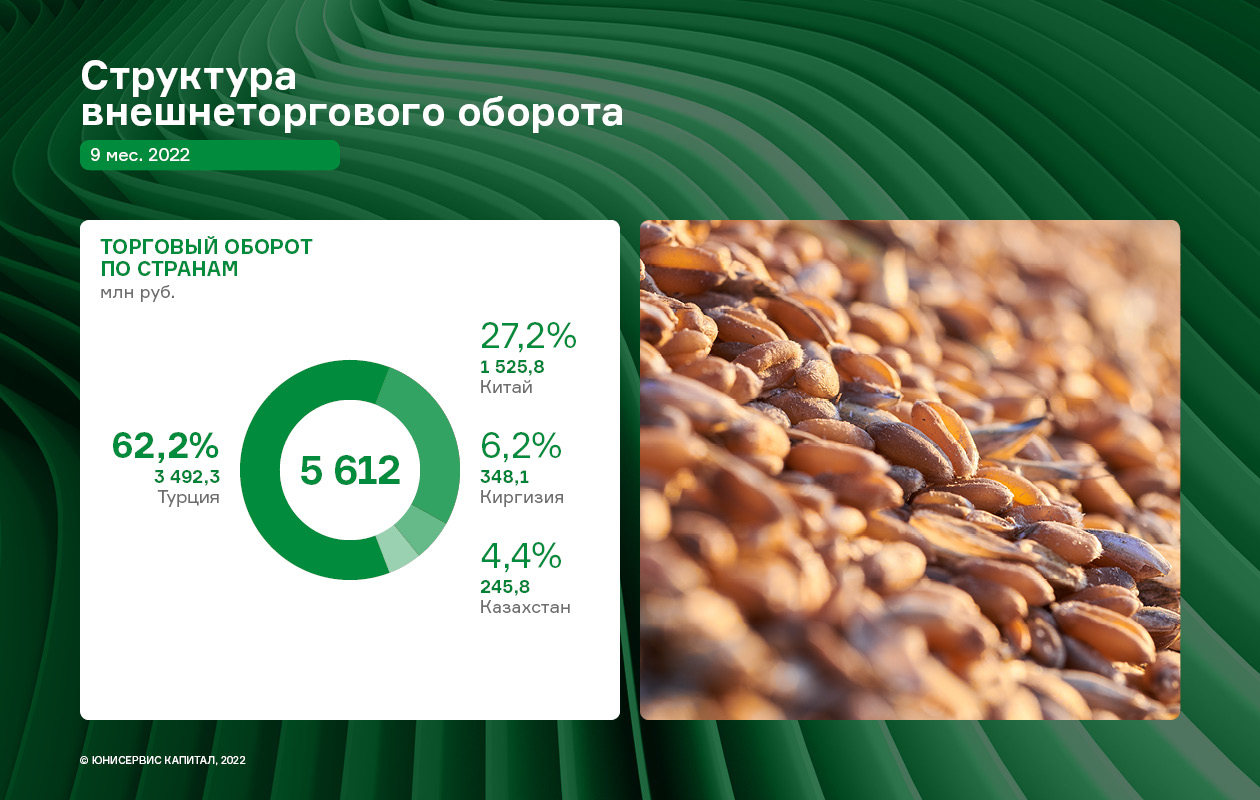

За 9 мес. 2022 г. наибольшую долю во внешнеторговом обороте занимает Турция (62,2%), которая является якорным партнером компании.

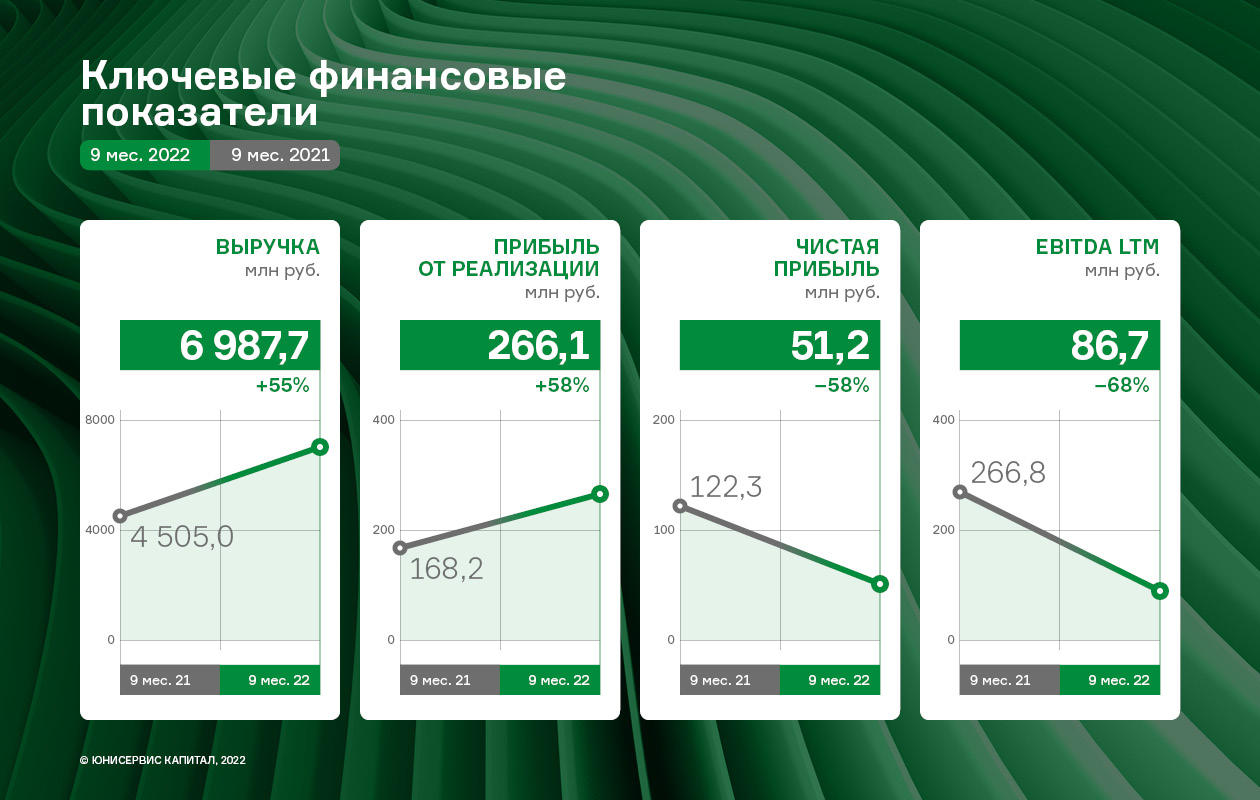

Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», имеет место и отрицательный существенный фактор: в значительной мере выросла цена на фрахт. Все вышеперечисленные события нашли свое отражение в разнонаправленной динамике показателей финансовой деятельности.

Выручка ПО «НХП» за 9 мес. составила 6 987,7 млн руб. (+55,1% к АППГ), а прибыль от реализации — 266,1 млн руб., увеличившись на 58,2 % по сравнению с аналогичным периодом прошлого года. Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления.

Однако, несмотря на позитивную динамику продаж, следует отметить, что финансовый результат компании по итогам 9 мес. 2022 г. снизился на 58,1% по сравнению с АППГ и зафиксирован на уровне 51,2 млн руб. На данную ситуацию повлияли следующие факторы: рост процентов к оплате (за счет увеличения финансового долга), а также расходов на транспортировку.

Рост финансового долга в отчетном периоде составил 60,6 % к АППГ: в 3 квартале 2022 года было привлечено дополнительное банковское финансирование в виде краткосрочных кредитов на пополнение оборотных средств.

При этом, следует отметить, что соотношение долга и выручки в течение года изменилось несущественно, его значение на 30.09.2022 года составляет 0,17х. Рост собственного капитала за последние 12 месяцев составил 27,5%.

События, на которые следует обратить внимание сегодня:

16.30 мск. США: инфляция за ноябрь.

EURUSD:

Основным событием дня станет публикация релиза по инфляции в США за ноябрь. Завтра ФРС огласит итоги своего заседания, и сегодняшний отчет будет пристально изучаться чиновниками Федрезерва. Рынок сегодня ждет снижение показателя до 7,3% и, на мой взгляд, маловероятно, что мы увидим итоговые цифры лучше медианы прогнозов. В этом случае на рынке будет флэт, поскольку инвесторы будут ждать завтрашней пресс-конференции главы ФРС Джерома Пауэлла. Хотя небольшие шансы всё же есть, поскольку индекс потребительских цен в последнее время ниже индекса цен производителей в среднем на 0,3%, а последний показатель в ноябре был на отметке 7,4%. Таким образом, если тренд последних месяцев сохранится, то сегодня мы увидим данные по инфляции на уровне 7,1%, что спровоцирует ослабление доллара против всех основных конкурентов.

Торговая рекомендация: флэт 1.0480 -1.0590

GBPUSD:

В первой половине дня Великобритания опубликует релиз по рынку труда, который может разочаровать трейдеров слабыми данными. Банк Англии считает, что Британия вступила в рецессию, а в этом случае на рынке труда наблюдается негативный тренд. Дополнительное давление на котировки фунта будет оказывать негативная динамика долгового рынка, где наблюдаются продажи британских гособлигаций. Если во второй половине дня Соединенные Штаты опубликуют релиз по инфляции лучше медианы прогнозов, то мы увидим резкий рост британской валюты, поскольку трейдеры будут активно избавляться от доллара. Шансы на такой исход небольшие, но всё же есть.

Торговая рекомендация: флэт 1.2240 – 1.2340

USDJPY:

В первой половине дня можно ожидать роста котировок на фоне позитивной динамики фондовых рынков, с которыми пар исторически сильно коррелирует. Инвесторы нацелены на позитивное закрытие года и используют любые поводы, чтобы “разогнать” цены вверх. Китайские эпидемиологи утверждают, что нет необходимости сейчас вводить жесткие локдауны и текущие коронавирусные ограничения можно постепенно ослаблять. Инвесторы на рынках акций сейчас используют этот повод для покупок ценных бумаг. Во второй половине дня мы можем увидеть фиксацию прибыли по “лонгам” и техническую коррекцию после публикации релиза по инфляции в США за ноябрь.

Торговая рекомендация: Buy137.30/137.00 и take profit 137.68.

файл со ссылками и презентацией https://drive.google.com/file/d/1zhrN... В предыдущем ролике речь шла о том, что все биржи пролоббировали законодательные исключения для маркетмейкеров, которые позволяют им оттянуть момент поставки. А вот тут уже речь о деривативах... и показан алгоритм грабежа криптокухонь и форекскухонь. И если нарушение поставки по коротким позициям ведет к проблемам в длинных позициях, то будем моделировать что происходит в кухнях при таких сценариях. И мы тут видим ясный намек, что короткие позиции могут создать проблемы в длинных позициях. Для ясности надо сказать, что на западе кухни называют торговыми площадками, подобно тому как спекулянтов называют трейдероми. Но все конторы, которые зовут кухнями имеют много общего независимо от того чем они торгуют, контрактами на разницу СФД или криптой. 1.Они якобы не имеют клиринга (на самом деле у них внутренний кухонный клиринг есть) 2.Никогда не торгуют реальными активами, не имеющими вармаржи 3.Слабая юридическая основа исходя из соображения, что нерезидента все равно невозможно привлечь к взысканию долга. А теперь сравним как работают торговые площадки... Примерно так же работали и форекс-кухни 20 лет назад. Все помнят, что приличный выигрыш вывести всегда было проблематично. То есть выигравшей стороне никто ничего не гарантирует. И тут нет особого злого умысла, просто привлечь должника у кухонь практически нет шансов. И вот пример такого фонда для покрытия убытков фирмы. Невозможность привлечения к возмещению ущерба и страховой фонд, который легко изымается. В итоге все привыкают работать с огромными плечами не опасаясь маржинкола. Потом они приходят на МБ, и попадают под суд как должники брокеров. Все привыкают работать с длинными рисованными маркетмейкерами шипами, а потом на МБ сталкиваются с необходимостью платить по долгам. Практика рисованных шипов стала особенно частой на биржах опционов, поскольку там на одном БА висит гроздь разных страйков и сроков. Достаточно чуть стронуть линейный БА, как сыпется вся опционная сеть, особенно если добавить немного волатильности. Вот на слайде и описано как возникла практика продажи стоп-ордеров после появления опционных площадок. То есть алгоритм работы против кухонь очень простой - короткую позицию держим там, где биржа ее постарается отмаржинколить шипом, а длинную на более ликвидной и надежной площадке.

12 декабря стартовала самая значимая торговая неделя текущего месяца, и не только для пары евро-доллар, но и, пожалуй, для всех долларовых пар мажорной группы. Торговая пятидневка сконцентрировала наиболее важные события фундаментального характера: во вторник будут опубликованы ключевые данные по росту инфляции в США, в среду мы узнаем итоги декабрьского заседания ФРС, а в четверг свой вердикт вынесет Европейский Центробанк. Кроме того, на этой неделе свои заседания проведут Банк Англии и Швейцарский национальный банк.

По большому счёту, это финальный аккорд уходящего года. Центробанки ведущих стран мира подведут итоги, обозначат дальнейшие перспективы и возьмут паузу до января-февраля. Шторм волатильности к концу декабря постепенно стихнет, и рынок впадёт в состояние анабиоза, на период предновогодней и постновогодней кавалькады. Низкая ликвидность, конечно, будет иногда провоцировать аномально высокую волатильность на рынке, однако подобные ценовые всплески, как правило, кратковременны.

В целом события этой недели станут основополагающими для многих валютных пар мажорной группы. И прежде всего –для пары евро-доллар.

На протяжении последних нескольких недель эксперты валютного рынка вели заочную дискуссию относительно дальнейших действий ФРС. Ещё в конце осени, когда появились первые признаки замедления инфляционного роста в США, многие аналитики предположили, что члены американского регулятора как минимум уберут ногу с педали газа, а как максимум – нажмут на педаль тормоза. Резонансный отчёт по росту индекса потребительских цен за октябрь показал, что в США замедляется не только общая, но и базовая инфляция. И хотя некоторые представители Федрезерва призывали (и призывают до сих пор) не делать поспешных выводов, основываясь лишь на одном отчёте, маховик «голубиных» прогнозов начал активно раскручиваться, оказывая сильнейшее давление на доллар. По сути, гринбек стал жертвой мягких ожиданий рынка, хотя интрига относительно итогов декабрьского заседания ФРС до сих пор сохраняется. Необходимо подчеркнуть, что сложившаяся ситуация достаточно опасна для покупателей eur/usd, так как быки пары поставили всё на кон голубиного сценария – пошли, так сказать, в all in.

Но если Федрезерв вдруг не оправдает возложенных надежд, доллар сможет весьма быстро восстановить утраченные позиции, по крайней мере частично. Например, в паре с евро гринбек может вернуться в диапазон 1,0250-1,0390 с перспективой дальнейшего снижения к уровню паритета.

Примечательно, что интрига последнего в этом году заседания ФРС заключается не в масштабах декабрьского повышения ставки. Вероятность 50-пунктного увеличения сейчас составляет более 80%, то есть рынок почти не сомневается в том, что регулятор прервёт серию 75-пунктных повышений. Ключевая интрига заключается в дальнейших темпах ужесточения монетарной политики. Например, эксперты Danske Bank на прошлой неделе обновили свой прогноз: теперь они полагают, что Федрезерв дважды повысит ставку по 50 пунктов (в декабре и феврале) и один раз – на 25 пунктов (весной), после чего займёт выжидательную позицию. По мнению других аналитиков, регулятор после декабрьского заседания будет двигаться 25-пунктным шагом.

Кроме того, на рынке активно спорят о том, на каком уровне будет находиться финальная точка текущего цикла ДКП; в какой момент ФРС решится сделать паузу в повышении; когда и при каких условиях ЦБ будет готов сделать шаг назад, то есть приступить к снижению процентной ставки.

Очевидно, что Федрезерв не ответит на все эти вопросы прямым текстом. Поэтому трейдеры будут скрупулёзно изучать формулировки сопроводительного заявления и анализировать тональность риторики Джерома Пауэлла. И здесь необходимо вновь предупредить читателей о высокой степени неопределённости: на мой взгляд, рынок слишком безапелляционно полагает, что декабрьское заседание будет носить «голубиный» характер. При том что ранее (в октябре-ноябре) глава ФРС озвучивал достаточно ястребиные сигналы, допуская при этом замедление темпов ужесточения монетарной политики. Основной мессидж Пауэлла можно выразить одной фразой: «важна не скорость, а расположение конечной остановки». Также глава Федрезерва неоднократно заявлял о том, что регулятор не станет снижать ставки или делать паузу, если инфляция начнёт замедляться.

Если все вышеупомянутые «ястребиные» тезисы Пауэлл озвучит в рамках итоговой пресс-конференции, доллар будет пользоваться повышенным спросом, тем более с учётом того, что факт замедления темпов ужесточения ДКП рынок давно отыграл (ещё с тех пор, когда был опубликован протокол предыдущего заседания ФРС).

Также не стоит забывать, что за день до объявления итогов декабрьской встречи в Штатах будут опубликованы ключевые данные по росту инфляции за ноябрь. Сильный инфляционный отчёт полностью перерисует фундаментальную картину по паре eur/usd, ещё до заседания американского регулятора.

Таким образом, учитывая высокую степень неопределённости и, на мой взгляд, завышенные ожидания «голубиного» характера, по паре евро-доллар сейчас целесообразней всего занять выжидательную позицию и находиться вне рынка.

Обновленные прогнозы по процентным ставкам ЕЦБ, ФРС и Банка Англии.

Закончилась одна из скучнейших недель на моей памяти за последнее время и начинается новая неделя, которую скучной назвать просто язык не поворачивается. В течение новой недели состоятся заседания Банка Англии, ЕЦБ и ФРС. Помимо этого, выйдут отчеты по инфляции в США, по ВВП и инфляции в Великобритании, по инфляции в ЕС. Таким образом, скучать не придется. В этой статье я решил сосредоточить внимание на том, какие решения могут быть приняты центральными банками на этой неделе. Напомню, что в последнее время велись активные обсуждения того, насколько может поднять в декабре тот или иной регулятор. Вопросов ни у кого не возникало в отношении только ФРС, так как в течение нескольких недель представители FOMC все, как один, заявляли о необходимости замедлить темпы ужесточения денежно-кредитной политики. Соответственно, я жду повышения ставки на 50 базисных пунктов, что совпадает с официальными прогнозами и мнением большинства участников рынка. Также хочу сказать, что это решение FOMC уже, вероятнее всего, отыграно рынком, потому что известно о нем уже давно. В последних обзорах я не раз обращал внимание на тот факт, что спрос на валюту США не растет, даже когда волновая разметка указывает на необходимость завершения повышательного участка тренда. Исходя из этого, я делаю вывод, что в последние недели рынок как раз мог отыгрывать снижение темпов повышения процентной ставки ФРС.

ЕЦБ. Долгое время ходили слухи о том, что ставка в декабре вырастет на 75 базисных пунктов. В пользу этого говорил тот факт, что ЕЦБ начал гораздо позже повышать ставку, чем ФРС, а также то, что инфляция в Евросоюзе все еще продолжает расти, в отличие от американской инфляции. Однако по состоянию на сегодняшний день большинство экономистов сходятся во мнении, что ставка может вырасти только на 50 базисных пунктов. На мой взгляд, в этом случае европейская валюта может потерять поддержку рынка, которой она располагала практически в неограниченном объеме в последние недели.

Банк Англии. Официальный прогноз – повышение на 50 базисных пунктов. Точно также, как и в случае с ЕЦБ, я долгое время рассчитывал на последнее повышение в 2023 году на 75 базисных пунктов, потому что инфляция в Великобритании продолжает расти. Однако, как видим, большинство аналитиков считают, что Банк Англии последует примеру ФРС. Если это действительно так, то фунт стерлингов тоже может потерять поддержку рынка. Однако я также хотел бы заметить, что озвученные прогнозы иногда все же не сбываются. Считаю, что определенная вероятность ужесточения денежно-кредитной политики в ЕС и Британии на 75 пунктов остается. Если один из этих двух банков поднимет ставку на 75 пунктов, то валюта этого банка может почувствовать повышение спроса рынка. Волновая же разметка по-прежнему указывает на необходимость построения коррекционных волн, но на этой неделе все будет зависеть от новостного фона, а не от волн.

Исходя из проведенного анализа, я делаю вывод, что построение восходящего участка тренда усложнилось до пяти волнового и завершено(или близится к своему завершению). Таким образом, советую продажи с целями, расположенными около расчетной отметки 0,9994, что соответствует 323,6% по Фибоначчи. Есть вероятность усложнения повышательного участка тренда и принятия им более протяженного вида, и вероятность этого сценария продолжает сохраняться высокой.

Волновая картина инструмента Фунт/Доллар предполагает построение нового понижательного участка тренда. Покупки инструмента я уже посоветовать не могу, так как волновая разметка допускает начало построения нисходящего участка тренда уже сейчас. Продажи сейчас более правильные с целями, находящимися около отметки 1,1707, что приравнивается к 161,8% по Фибоначчи. Однако волна e может принять еще более протяженный вид.