|

|

|

Руководитель отдела по работе с инвесторами инвестиционной компании «Юнисервис Капитал» Артем Иванов принял участие в качестве приглашенного эксперта в X Конгрессе предпринимательских объединений Алтайского края. Организатором мероприятия, состоявшегося 29 мая в Барнауле на площадке «Мой бизнес», выступило Управление Алтайского края по развитию предпринимательства и рыночной инфраструктуры. В повестку конгресса, объединившего представителей Банка России, региональных ведомств и бизнес-сообщества, вошли вопросы фондирования представителей реального сектора экономики на публичном долговом рынке. В рамках секции «Финансирование бизнеса через выпуск облигаций: плюсы и минусы», организованной Сибирским ГУ ЦБ РФ, Артем Иванов представил доклад на тему «Биржевые облигации для растущих компаний: возможности, сложности, перспективы». Модерировал секцию управляющий Отделением Барнаул Сибирского ГУ ЦБ РФ Андрей Иванов.

В ходе выступления Артем рассказал о критериях к компаниям, которые планируют начать путь на бирже, основных этапах подготовки к размещению облигаций, особенностях финансирования бизнеса в условиях высоких ставок, ожиданиях инвесторов и других важных аспектах выхода эмитентов на рынок долгового капитала. «Чем больше компаний узнают о возможностях привлечения капитала на фондовом рынке, тем динамичнее будет раскрываться инвестиционный потенциал региона в целом и представителей реального сектора экономики в частности. В этом году „Юнисервис Капитал“ отмечает пятнадцатилетие на рынке инвестиционных услуг в Сибирском регионе. И на протяжении всего этого времени, диалог с бизнесом — одно из ключевых направлений работы команды, что определённо дает свои плоды: об интересе сибирских предприятий к облигациям говорят многочисленные вопросы от участников конгресса», — комментирует Артем Иванов.

|

|

Сегодня произошло изменение в составе индекса Мос. биржи. В базу индекса акций широкого рынка войдут акции: Европлан ($LEAS); МТС-Банк ($MBNK); Софтлайн ($SOFL); Россети Северо-Запад ($MRKZ); Диасофт ($DIAS); Займер ($ZAYM); А исключены будут следующие акции: Фикс Прайс Груп ($FIXP); РКК «Энергия» им. С.П. Королёва ($RKKE); СПБ Биржа ($SPBE); Нижнекамскнефтехим ($NKNC); ЧМК ($CHMK); Тг канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

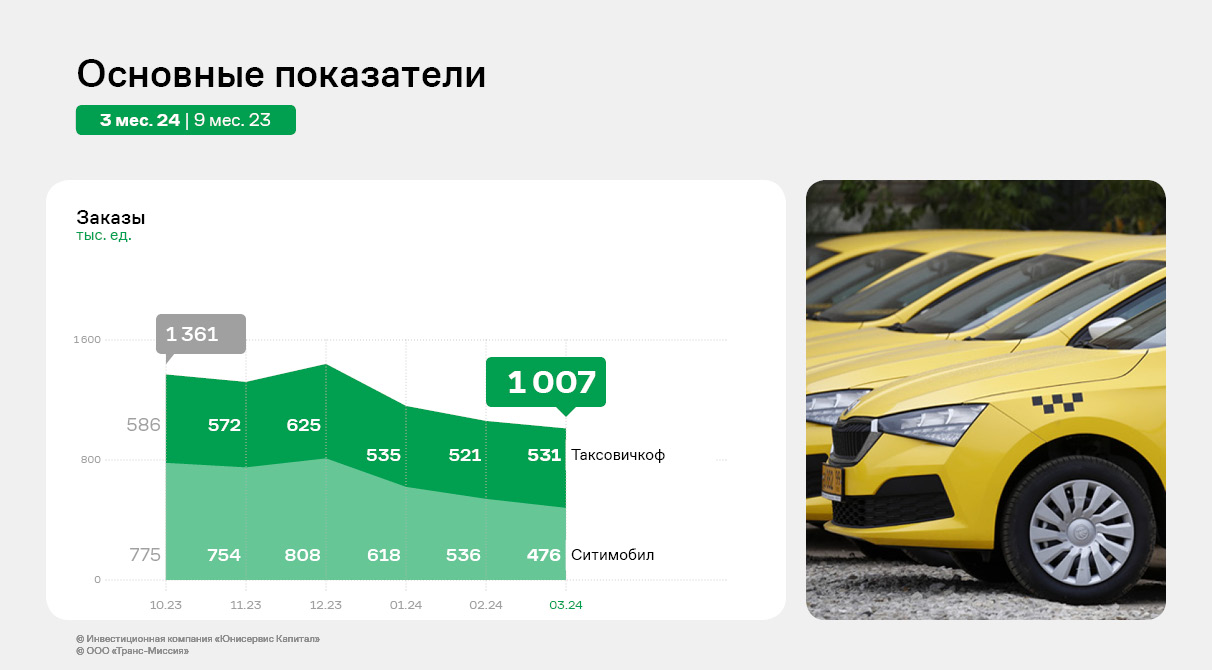

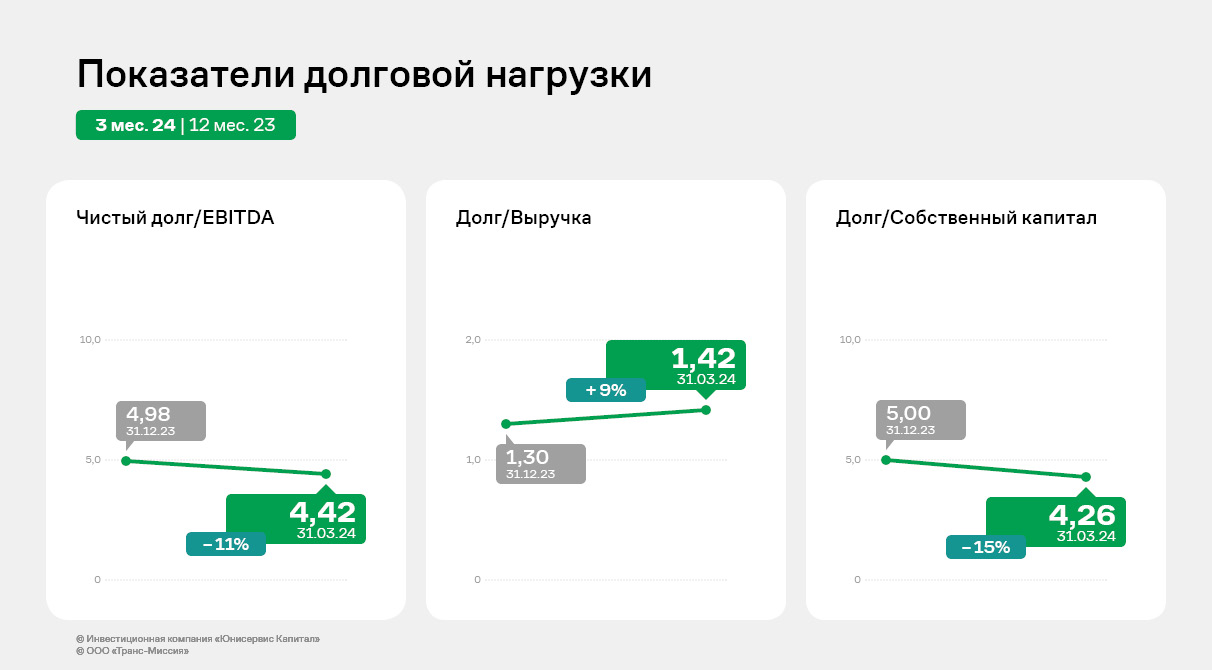

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил». В течение 2023 года компания работала над повышением операционной эффективности и развитием существующих рынков. К сентябрю 2023 года эмитент завершил объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешел на единое ПО «Автотаксоконтроль 2.0», что позволило снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб. и оптимизировать операционные процессы. «Ситимобил» начал активное открытие в городах присутствия сервиса «Таксовичкоф». В планах развития бренда на 2024 год — формирование полноценной экосистемы, которая будет включать в себя все аспекты и области перемещения на колесном транспорте. Рассмотрим подробно операционные и финансовые показатели эмитента за 1 квартал 2024 года. Как уже отмечалось нами ранее, после принятия нового закона о такси, который вступил в силу 1 сентября 2023 г., и перед запуском новой версии цифровой площадки «Таксоконтроль 2.0», компания провела оптимизацию партнерской базы, убрав из нее неактивные таксопарки. По словам представителя компании, на начало 2023 года в базе числилось 1810 уникальных партнеров-юридических лиц. После вступления в силу нового закона о такси и перед переходом на новую версию собственной цифровой платформы «Таксоконтроль 2.0», была проведена чистка неактивных партнеров. В результате чего, их осталось 1015 — в это число вошли таксопарки, чьи водители выполняли хотя бы 1 заказ в 2023 году. Это позволило существенно повысить качество работы с оставшимися автопарками и снизить регуляторные риски. Компания осуществляет постоянную «живую» поддержку партнеров: за каждым закреплен персональный менеджер, который участвует в решении любых возникших вопросов в режиме реального времени, без ожиданий и очередей, консультирует по всем аспектам развития бизнеса, осуществляет связь с водителями, которые желают подключиться к сервису, тем самым помогая партнерам в развитии. С учетом проведенной оптимизации партнерской базы GMV 1 квартала 2024 года показал падение к 4 кварталу 2023 года.

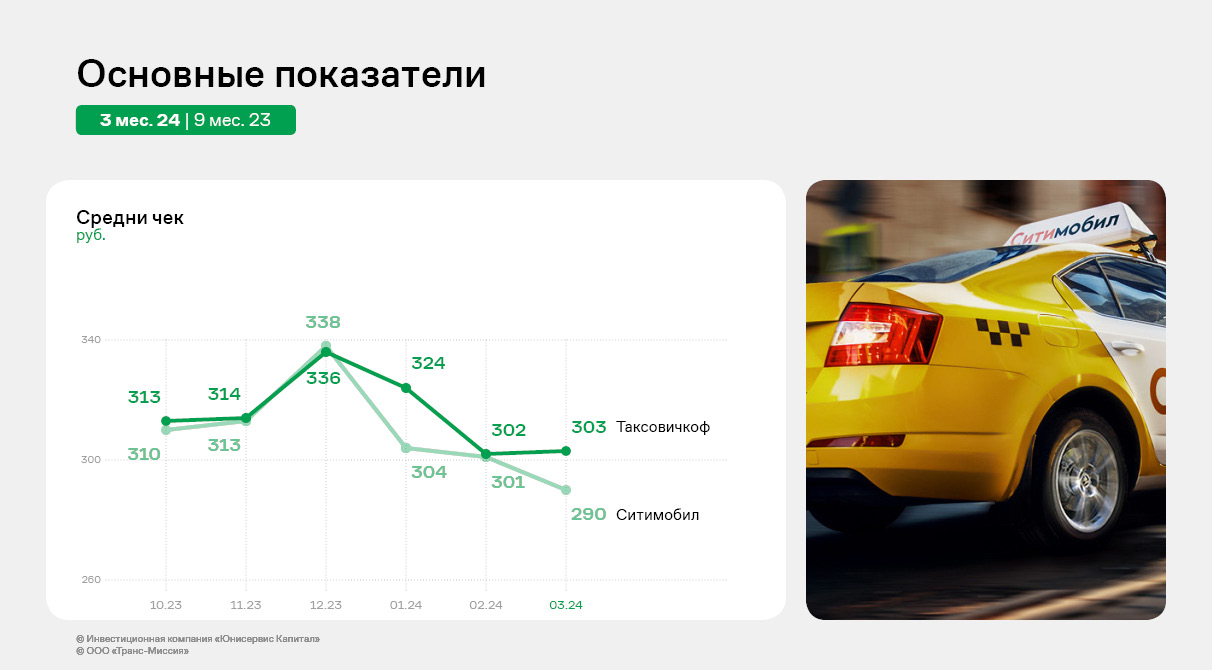

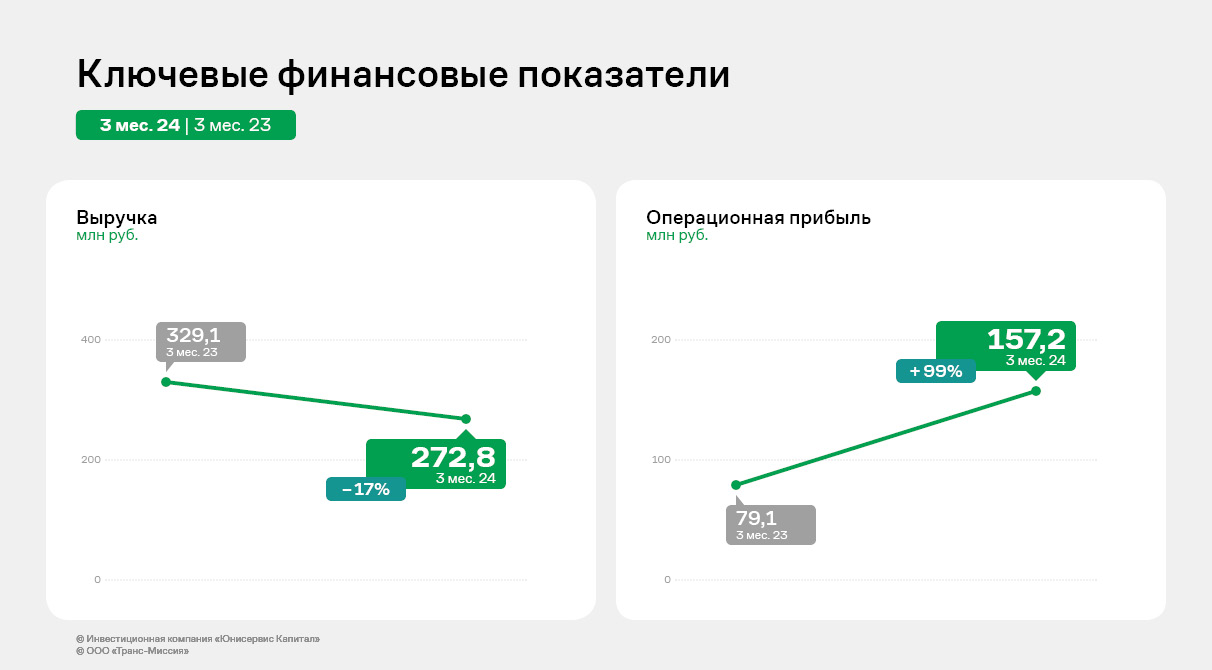

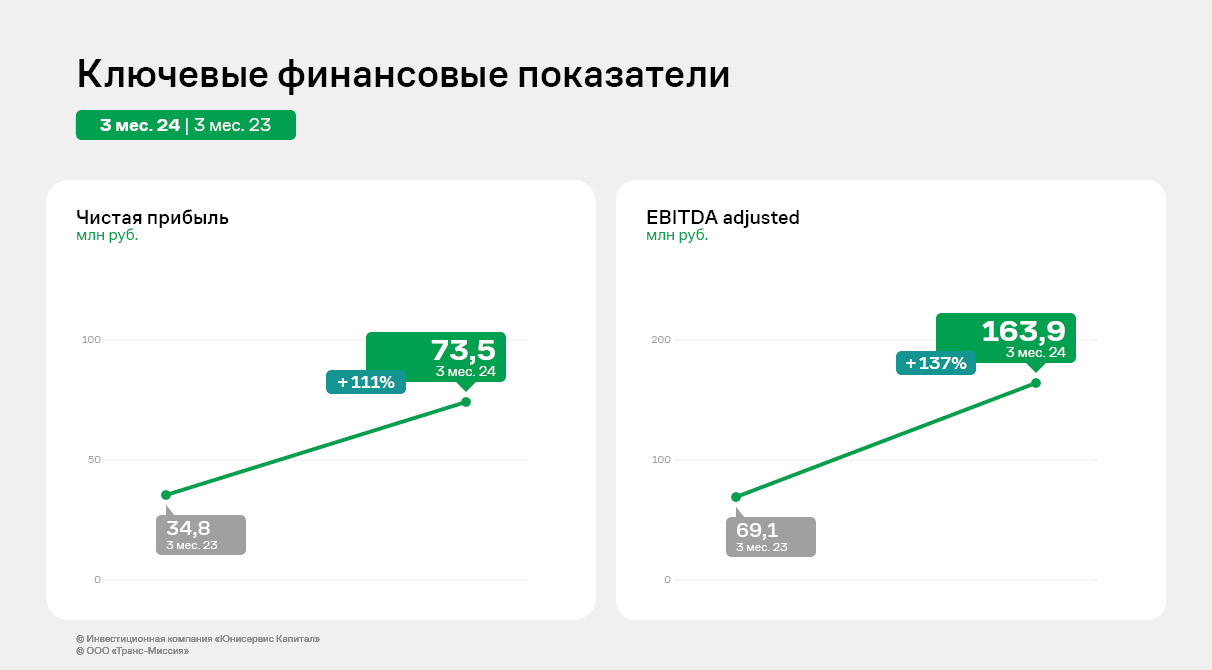

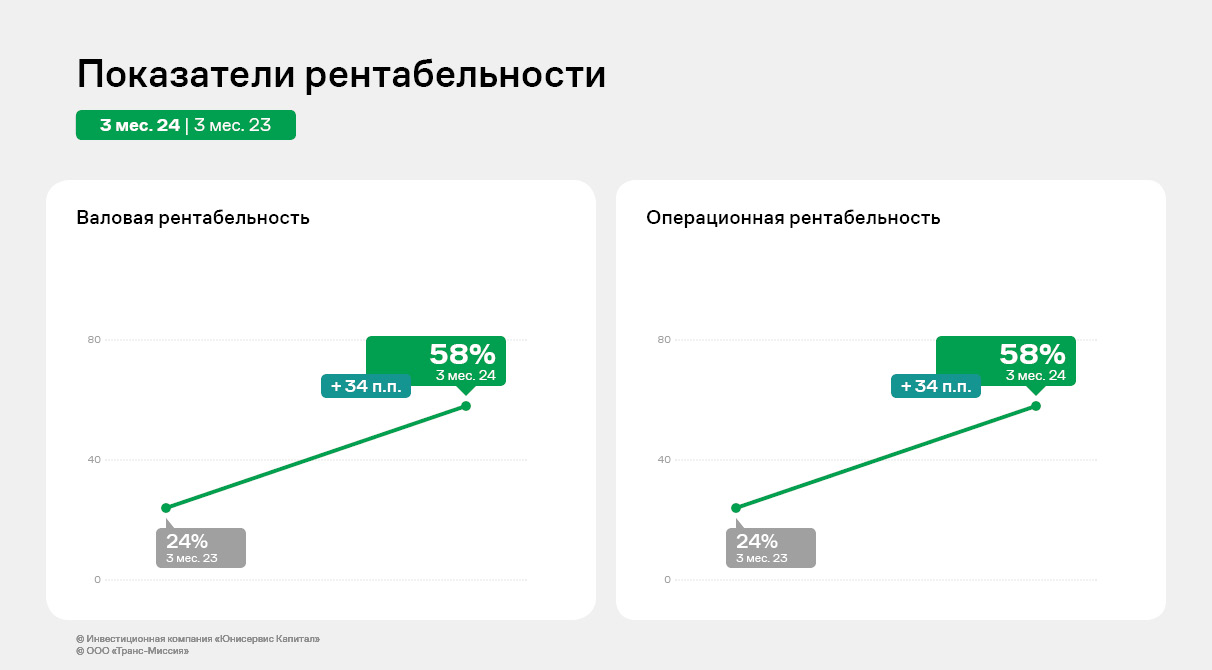

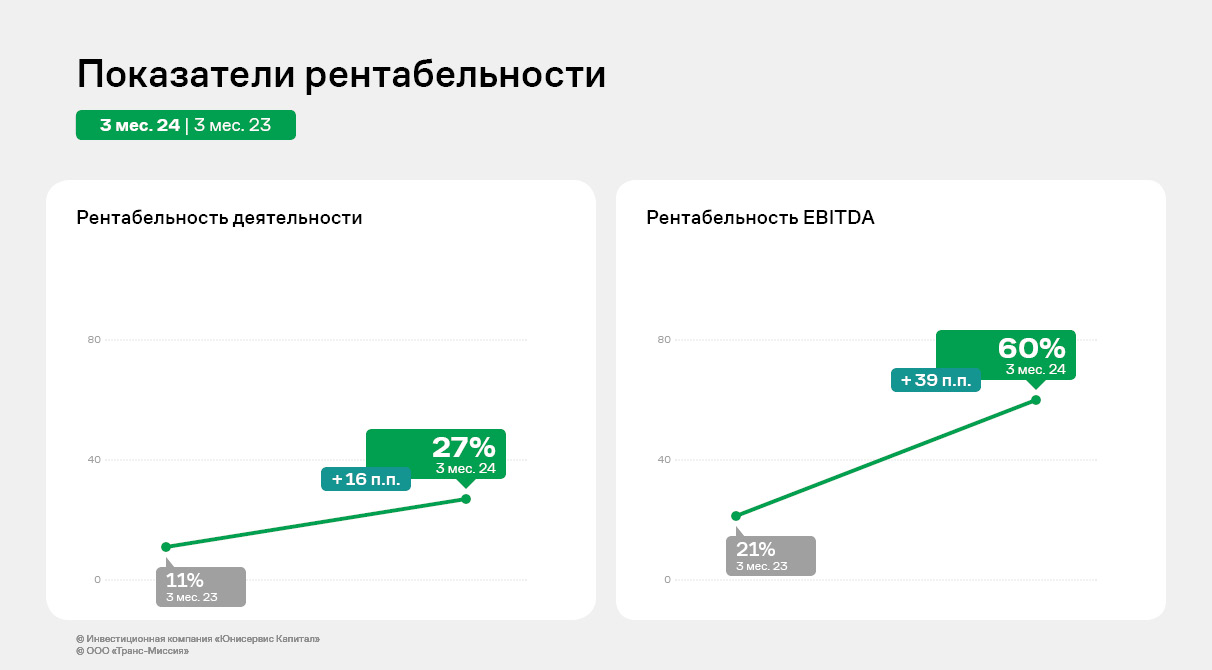

При этом, с учетом встраивания СитиМобил в корпоративную культуру Таксовичкофф, происходит сближение среднего чека, так как Таксовичкофф традиционно является сервисом повышенной комфортности и безопасности. Проведенная в 2023 году работа по оптимизации операционных процессов уже отразилась на показателях рентабельности эмитента по результатам работы в 1 квартале 2024 года. Несмотря на сокращение выручки на 17% к АППГ, операционная и чистая прибыль увеличилась на 99% и 111% соответственно, EBITDA увеличилась на 137%.

В итоге рентабельность деятельности выросла на 16,3 процентных пункта, рентабельность EBITDA — на 39 п.п.

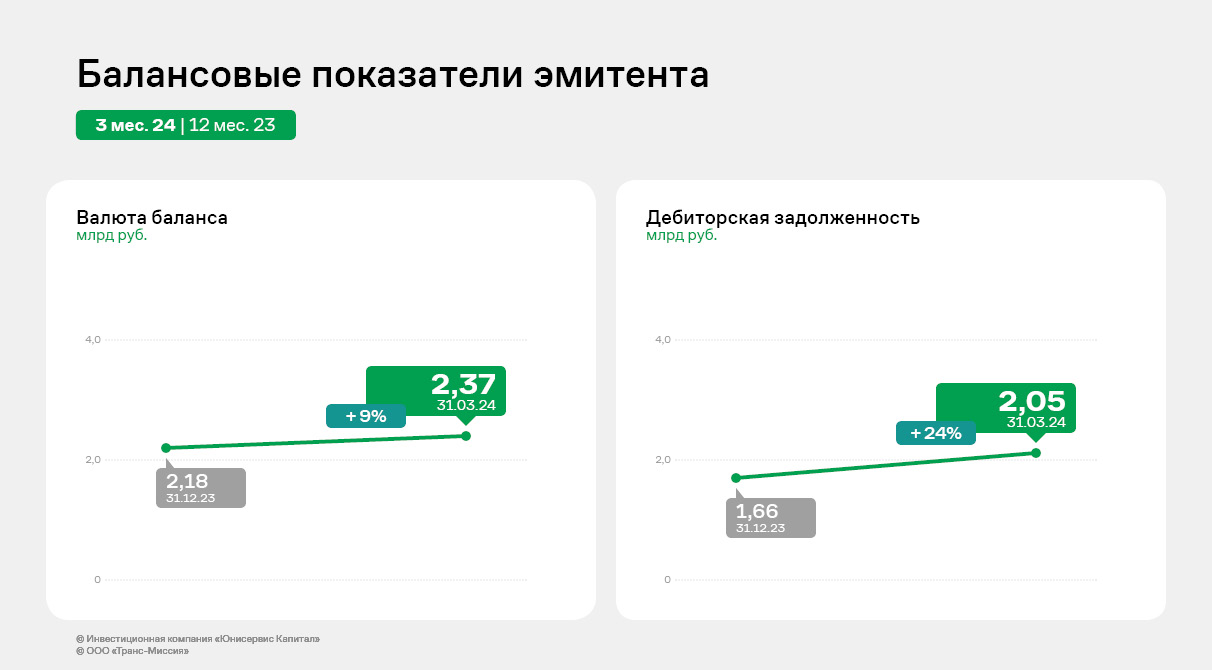

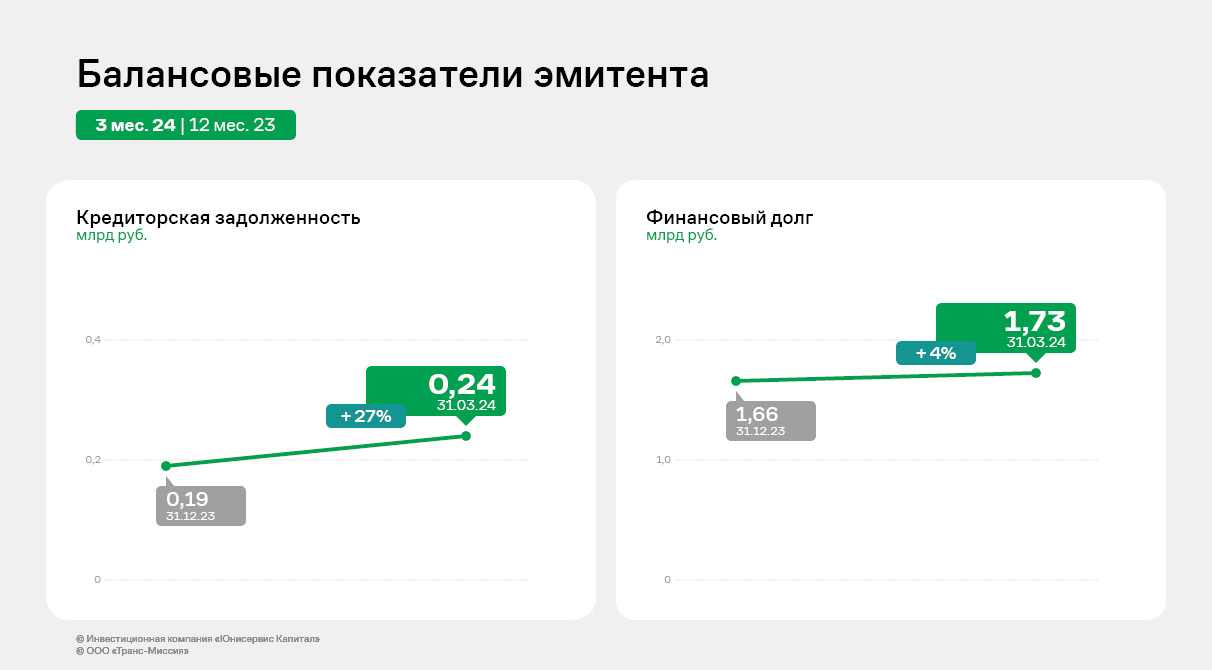

Основная статья баланса — дебиторская задолженность, составляющая 86% от валюты баланса. За 3 месяца 2024 года дебиторская задолженность увеличилась на 24%. Дебиторская задолженность связана с взаиморасчетами с крупнейшими таксопарками по выполняемым заказам. Финансовый долг увеличился на 4% за счет привлечения краткосрочного финансирования от ПАО «ТКБ Банк», направленного на реализацию выбранной стратегии. В рамках развития бренда «Ситимобил» ООО «Транс-Миссия» разработало новое позиционирование известного сервиса. Заявленная миссия — сделать перемещение по городу максимально комфортным для всех. Речь идет не просто об изменении подачи бренда, или запуске нового проекта, а о новом этапе в развитии — масштабном расширении спектра услуг с использованием всех имеющихся у компании экспертиз — помимо услуг такси, доставки, грузоперевозок, аренды самокатов и автоэвакуации планируется также развитие сети СТО, моек и долгосрочной аренды автомобилей. Изменения позволят эмитенту выйти на новый уровень и охватить все потребности аудитории, которые так или иначе связаны с транспортом.

В целом на 2024 год запланирована работа по развитию агрегатора «Ситимобил» в 39 городах присутствия и дальнейшая региональная экспансия, а также сотрудничество с крупными маркетплейсами. Эмитент расширит парк, в том числе, за счет автомобилей, которые по техническим причинам не смогли выйти на линию ранее. В общей сложности 120 транспортных единиц будут восстановлены и пополнят автопарки мегаполисов (40 в Москве и 80 в Санкт-Петербурге). Несмотря на высокие показатели долговой нагрузки, эмитент своевременно обслуживает свои обязательства, при этом, показатели Чистый долг/EBITDA и Долг/Собственный капитал сократились к значениям на начало года на 11% и 15% соответственно.

Кроме того, 3 мая 2024 года эмитент погасил выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб., что также положительно скажется на динамике показателей долговой нагрузки.

|

|

🐹Софтлайн. 🥜Если помните последний пост по бумаге, то я топил за снижение и было желание слива разгона или его части! По большому счёту желание исполнилось, а сейчас бумага после добротной, но не критичной волны снижения оттестировала верхнюю границу предыдущего торгового канала и вцепилась зубами в эту ценовую зону. 🥜Сейчас бумага смотрится очень сильно. Эти три дневные свечи на которых бумага пытается стабилизироваться, пришлись на самые слабые 3 дня на рынке из двух недельной коррекции. 🥜Чуть ранее я тут восстанавливал половину проданного ранее, так что пока просто сижу. А те кто думает чего бы прикупить, вот пожалуйста, отличная компания и уже не просто ритейл и вполне сносная цена для первых покупок. 🥜Спекулятивные цели отметил выше, но я считаю что в подобных историях с перспективой интереснее посидеть, тем более купив на коррекции! Среднесрочно однозначно жду перехай, а так же реализацию старой идеи - восстановление бумаг для получения бонуса в виде акций теми, кто ходил на обмен и продал после обмена. Напомню, это будет в сентябре. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Белон. 🥜Добротная и интересная бумага для спекуляций и вот последний раз давал по ней идею, сам не заходил и забыл. Вчера листал графики, а содержимое на графике я не удаляю для самоанализа и все три цели бумага выполнила. 🥜Да, тут нет дива, но в реалиях рынка преимущество подобных бумаг, это их низкая ликвидность, как бы странно это не звучало и это и вызывает интерес определённых лиц, групп и заинтересованных. Почему? Ну вот вчера, позавчера Левенгук, Тлобалтрак бах и ракета! Вот и ответ в чём интерес. 🥜Этот пост не торговая идея, это лишь пример подобной ситуации в ряде бумаг и в этой конкретно. Локально пик снижения пройден и бумаги пытаются завязаться в определённой зоне. Вот спокойно с текущих могут организовать волну роста или даже дать импульс. Тут ещё и геп выше есть! 🥜Так что можно взять на карандаш, а для первого закупа тема вообще интересная. А подобные формирования можно встретить в Фиксике, КарМаней, да и той же Аптеке. Пока мне нравится что начинается такая песня, теперь главное что бы не подкинули ещё какую-ниббудь новость-подлянку, на которой всё это дело всё полагается, а бумаги улетят ещё ниже. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 ALRS - последний день с дивидендом 2,02 руб 🇷🇺 AFLT - Аэрофлот опубликует финансовые результаты по МСФО за I кв. 2024 г. 🇷🇺 MAGN - ГОСА ММК; распределение прибыли, объявление дивидендов; 2023 г. (рекомендация СД 2,752 руб) 🥜Друзья, ну сегодня и вовсе ничего интересного из событий. Разве что у Аэрофлота можно динамику глянуть, но думаю динамика сохранится положительной, а после коррекции бумага и дальше способна порасти! 🥜Вчера по налогам карты вскрыли и думаю это компании уже начали закладывать в цену, а может и вовсе уже заложили. А рынок уже стал по интереснее, появилась разнонаправленность, зелёных бумажек было уже поболее чем днями ранее. Так что думаю всеобщий пик уже прошли. Осталось угомонится отдельным историям и уже входить в дивсезон новым владельцам подешевевших акций с высоко поднятой головой. А вчерашние продавцы будут слабой рукой и покупать проданное спустя время дороже в очередной раз крича, что биржа казино и что их в очередной раз обул кукл))). 🥜ipo Элемента мне не понравилось во всех смыслах, так что не участвую! А вот новое ipo Ивы на следующей неделе мне приглянулось. Надо помониторить информацию, проанализировать интерес и настрой рынка и уже принимать решение. Пока мне нравится эта тема и пока говорю да! 🥜Вчера вы из меня выпили всю энергию. Работать успокоительным не простое занятие! По этой причине с вечера писать не было ни сил, ни вдохновения. Так что сегодня с утра буду краток! 🥜По торговле ничего не меняю. При снижении продолжу добирать позиции точечно и порционно, а при подтверждении разворота (разворота на мой взгляд), так же буду добирать. 🥜В течение дня если будет что интересное дам знать! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

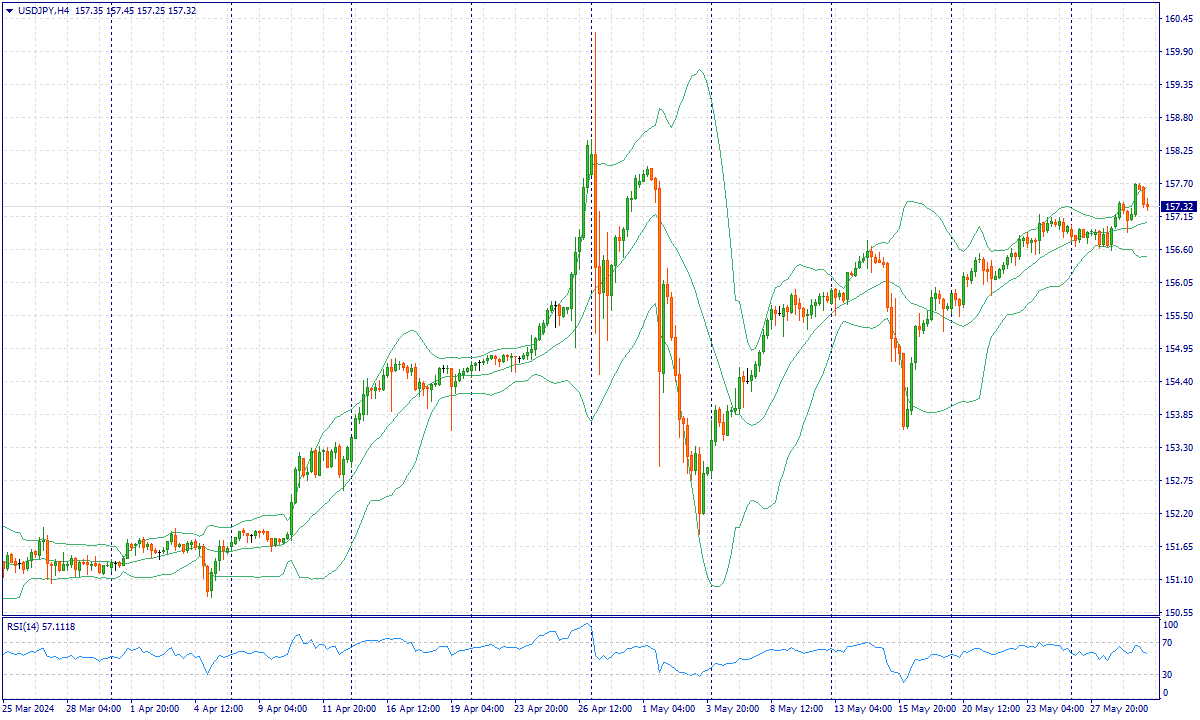

События, на которые следует обратить внимание сегодня: 15:30 GMT+3. USD - ВВП кв/кв 17:00 GMT+3. USD - Незавершенные продажи на рынке недвижимости м/м 18:00 GMT+3. USD - Изменение запасов сырой нефти от EIA USDJPY:

Японская иена в четверг сбавила обороты, подстегнутая комментариями члена правления Банка Японии (BoJ) Сейджи Адачи в среду. Адачи подчеркнул, что необходимо постепенно сокращать объемы покупки облигаций, чтобы долгосрочная доходность точно отражала рыночные сигналы. Кроме того, он предположил, что повышение процентных ставок может быть целесообразным, если ослабление японской йены приведет к росту инфляции, сообщает Reuters. Трейдеры увеличили ставки на то, что Банк Японии (BoJ) проведет еще одно повышение процентной ставки. Сейчас инвесторы обращают внимание на данные по инфляции в Токио, которые будут опубликованы в пятницу и которые считаются ключевым показателем динамики цен в стране. Агрессивные высказывания президента ФРС Миннеаполиса Нила Кашкари еще больше усилили опасения по поводу возможного повышения ставок, поддерживая значительный разрыв в доходности между США и Японией. Такая обстановка продолжает способствовать сделкам «перенос иены», когда инвесторы используют низкопроцентную японскую иену для инвестиций в более высокодоходные активы в долларах США. Доллар США (USD) укрепился на фоне роста доходности казначейских облигаций США, отчасти вызванного усилением неприятия риска в преддверии публикации данных по валовому внутреннему продукту США в годовом исчислении (1 квартал) в четверг. Кроме того, участники рынка, вероятно, будут следить за данными по индексу цен базовых расходов на личное потребление (PCE), запланированными на пятницу, которые, как ожидается, дадут представление о потенциальной позиции Федеральной резервной системы в отношении корректировки процентных ставок. Торговая рекомендация: Следим за уровнем 157.20, при отскоке набираем Sell позиции. При закреплении выше набираем Buy позиции. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Можно ли в 21 веке найти человека, который не слышал о компании NVIDIA – лидере в области высокопроизводительных вычислений для решения самых сложных задач? Разработки корпорации получили широкое распространение в индустрии видеоигр, профессиональной визуализации, крипто-майнинга и беспилотных автомобилей. Последний максимум акций #NVIDIA на бирже NASDAQ составил почти $1150, а с начала года цена выросла уже на 130%!

Но на этом аттракцион неслыханной щедрости для инвесторов не заканчивается. На днях техногигант объявил о сплите акций 10 к 1, запланированному на 10 июня. Напомним, что после прошлого сплита акций 20 июля 2021 года цена #NVIDIA практически без откатов выросла на 85%. И сейчас аналитики Уолл-стрит прогнозируют уверенный рост, благодаря ряду факторов: - Сильное финансовое состояние компании: В первом квартале 2024 года Nvidia сообщила о 262%-м увеличении выручки ($26 миллиардов) по сравнению с аналогичным периодом прошлого года, что превысило ожидания аналитиков. В объявлении также упоминалось увеличение дивидендов на 150%, что дополнительно сигнализирует об оптимистичных перспективах роста.

- Диверсификация продуктовой линейки: Корпорация продолжает расширять ассортимент продуктов, включая процессоры для игровых систем, профессионального видео и автономных автомобилей. Это позволяет минимизировать риски и зависимость от отдельных секторов экономики, а также привлекать новых клиентов.

- Рост спроса в области искусственного интеллекта (ИИ) и облачных вычислений: Стимулирует Nvidia усовершенствовать существующие и развивать новые технологии по разработке чипов, что приведет к росту доходов и стоимости акций.

- Постоянные инвестиции в новые разработки: Компания постоянно инвестирует значительные средства в исследования новых технологий, что позволяет Nvidia опережать конкурентов и создавать продукцию, соответствующую требованиям быстро меняющегося рынка.

- После разделения акций 10 к 1, цена станет гораздо доступнее, что привлечет новых частных инвесторов и дополнительные инвестиции.

Таким образом, основываясь на сильной финансовой базе компании, опережении конкурентов в области инноваций и быстром росте спроса на её продукцию, аналитики FreshForex уверены, что акции NVIDIA будут расти дальше и 230% роста за 2023 год – это далеко не предел. Напоминаем, что в нашем торговом терминале есть акции и других крупнейших компаний – инвестируйте в лучших вместе с нами! Стать акционером

|

|

Компания Россети Урал раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка компании возросла на 4,9% до 29,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 7,0% до 26,5 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,6%. Объем полезного отпуска при этом увеличился на 4,2%. Отметим увеличение прочих операционных доходов на 22,4% до 275 млн руб. по причине возросших поступлений по штрафам, пеням, неустойкам, а также доходов от компенсации потерь в связи с выбытием электросетевого имущества. Добавим также, что Россети Урал вышла из состава акционеров Екатеринбургэнергосбыта, исполнив требование по продаже непрофильных активов. В этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны. Операционные расходы компании увеличились на 10,4%, составив 25,1 млрд руб. на фоне роста затрат на услуги по передаче энергии до 11,1 млрд руб. (+7,6%), расходов на приобретение электроэнергии для компенсации потерь до 4,2 млрд руб. (+2,6%), а также расходов на персонал до 4,7 млрд руб. (+8,7%) . В итоге операционная прибыль компании сократилась на 16,0% и составила 5,0 млрд руб. Финансовые доходы компании увеличились более чем втрое до 300 млн руб. на фоне возросших процентных ставок. Финансовые расходы также показали увеличение на фоне роста долга с 15,8 млрд руб. до 17,7 млрд руб. Помимо этого, компания отразила в отчетности прибыль от прекращенной деятельности в размере 2,4 млрд руб., ставшую следствием продажи Екатеринбургэнергосбыта. В итоге чистая прибыль Россети Урал составила 5,6 млрд руб. (+20,2%). Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам завершившегося года в размере 0,05441 руб. на акцию. Еще 0,03836 руб. будет выплачено в качестве дополнительных дивидендов за первый квартал текущего года, что стало следствием реализованного пакета акций Екатеринбургэнергосбыта. По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз финансовых показателей компании на всем прогнозном окне по причине более высоких темпов индексации тарифов. Помимо этого, мы повысили оценку качества корпоративного управления компании, убрав многолетние штрафы за неадекватную модель управления акционерным капиталом как реакцию на сближение рыночной и балансовой стоимости акций. В итоге потенциальная доходность акций Россети Урал возросла. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании Россети Урал торгуются с P/BV 2024 порядка 0,8 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания CIAN PLC опубликовала финансовую отчетность за 1 кв 2024 г. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi_1_kv... В отчетном периоде компания показала рост совокупной выручки на 31,2% до 3,2 млрд руб. Выручка основного бизнеса достигла 2 969 млн руб. (+28%). Указанный рост выручки был обусловлен высокими показателями по всем ключевым направлениям: выручки от размещения объявлений, лидогенерации и медийной рекламы. Выручка сегмента «Транзакционный бизнес» составила 182 млн руб., увеличившись вдвое, на фоне приобретения компании SmartDeal. Отметим, что операционные расходы выросли только на 4,7%, составив 2,7 млрд руб., главным образом, на фоне роста расходов на персонал (+12%), нивелированного снижением маркетинговых расходов (-2,4%) после их существенного увеличения в предыдущем году, связанного с высоким уровнем неопределенности ведения бизнеса. В итоге операционная прибыль выросла почти в 6 раз и составила 775 млн руб. В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 5 млн руб. против положительных разниц в размере 121 млн руб. В результате чистая прибыль компании составила 743 млн руб., увеличившись в 3,5 раза. Отметим, что недавно компания провела техническую реорганизацию, в результате чего новая холдинговая компания Cian Technology Ltd, в настоящее время зарегистрированная в Республике Сейшельские Острова и принадлежащая Акционерам, чьи акции не находятся в свободном обращении («Cian Technology»), получила контроль над Компанией. Реорганизация была структурирована как обмен ценных бумаг, в результате которого Акционеры, чьи акции не находятся в свободном обращении, обменяли свои акции в Компании на акции Cian Technology. В результате данного обмена Cian Technology теперь принадлежит около 70% в Cian PLC. Согласно предварительному плану, компания Cian Technology будет редомицилирована в Российскую Федерацию. Ожидается, что компания сделает вскоре акционерам публичное предложение об обмене, после чего откроется дорога для дивидендных выплат. По итогам вышедшей отчетности мы незначительно повысили прогноз прибыли компании текущего года, отразив снижение маркетинговых расходов. В результате потенциальная доходность расписок компании осталась на прежнем уровне. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi_1_kv... В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2024 около 5,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|