|

|

|

Банк Москвы опубликовал отчетность по МСФО за 2013 г. Чистые процентные доходы составили 59,8 млрд. рублей (+51,3% г/г). Такому значительному росту способствовало увеличение кредитного портфеля, составившего 1,1 трлн рублей. Порадовала и ситуация с резервами. Напомним, что сразу после смены собственника в 2010-2011 г.г. новое руководство банка принялось форсированными темпами отчислять резервы на возможные потери по ссудам (более 200 млрд руб. за два года). Тогда нам не верилось, что ситуация с качеством ссуд банка может быть настолько плохой. В последние пару лет мы наблюдаем признание данного факта: несмотря на двухзначные темпы роста кредитного портфеля, банк второй год подряд занимается роспуском резервов: в прошлом году было высвобождено более 15 млрд руб., в отчетном периоде – более 7 млрд рублей. Среди прочих моментов отметим также хороший темп роста комиссионных доходов (+31%). В итоге чистая прибыль банка составила 37,7 млрд руб. (+33%). В целом отчетность вышла лучше наших ожиданий, прежде всего, в части отчисления в резервы. Мы подняли наш прогноз по чистой прибыли банка на ближайшие два года: в ближайшие пару лет чистая прибыль банка будет составлять, по нашим оценкам, порядка 1 млрд дол. Банк не испытывает серьезных проблем, является одним из лидеров в розничном сегменте финансовых услуг и способен выплачивать практически всю прибыль в виде дивидендов. При этом акции Банка Москвы оценены дороже своих аналогов (P/E 2014 - в районе 7, P/BV - 1) и в настоящий момент не входят в число наших приоритетов.

|

|

Кубаньэнерго опубликовала консолидированную отчетность по МСФО за 2013 год. см.таблицу http://bf.arsagera.ru/kubanenergosbyt/itogi_201... Совокупная выручка компании выросла более чем на 20% - до 33,8 млрд рублей. Основная причина – рост выручки от технологического присоединения к сетям. В 2013 год такие доходы составили 3,3 млрд рублей, годом ранее - 848,8 млн рублей. Кроме того, произошло увеличение среднего расчетного тарифа до 1 679 рублей за 1 МВт/ч (+13,4%). Полезный отпуск составил 18 049 млн кВт/ч, незначительно снизившись. Операционные расходы росли медленнее выручки (+8,5%), тем не менее, превысили ее, достигнув 34,3 млрд рублей. В отчетном периоде в составе расходов не нашел себе места убыток от выбытия основных средств (в 2012 году – 2,96 млрд рублей), а основным драйвером роста затрат оказались расходы на персонал достигшие 4,74 млрд рублей (+63,6%). В результате убыток от продаж сократился почти в 10 раз, составив всего 362 млн рублей. Существенно снизились финансовые расходы – до 343 млн рублей, что связано с капитализацией процентов. В итоге чистый убыток компании составил 637 млн рублей. Напомним, что согласно отчетности по МСФО финансовые результаты Кубаньэнерго находятся в отрицательной зоне уже третий год подряд. Можно говорить о том, что компания прошла пик инвестиционной программы, введя в отчетном периоде основных средств на 12 млрд рублей, что связано с проведением Зимних Олимпийских игр. Уточненный план инвестиционной программы на 2014-2018 гг. Кубаньэнерго пока не раскрывала, согласно прежним источникам, капитальные затраты за этот период не должны превышать 1 млрд рублей ежегодно. Таким образом, компании, по нашим оценкам, в ближайшее время не понадобится ни существенно наращивать долговую нагрузку, ни привлекать финансирование путем допэмиссий. Вместе с этим мы не видим сильных драйверов роста финансовых показателей, так как, на наш взгляд, доходы от технологического присоединения к сетям будут снижаться, а темпы роста выручки от передачи электроэнергии будут сдерживаться жестким тарифным регулированием. Акции Кубаньэнерго в число наших приоритетов не входят.

|

|

ЧТПЗ опубликовал отчетность за 2013 г. по МСФО. Компания отразила сокращение выручки на 3,8% (здесь и далее: г/г) до 112,4 млрд руб. за счет падения отгрузки труб и стагнации цен в сегменте трубного дивизиона. Не порадовал достижениями и сегмент нефтепромысловых услуг, выручка которого потеряла 5,4%. Результат мог бы быть еще хуже, если бы ЧТПЗ не нарастил объемы поставок ТБД за счет участия в проекте "Средняя Азия – Китай, ветка С" (Казахстан). Затраты компании снизились на 3%, а общие и административные расходы, напротив, выросли на 7%. Не добавили позитива и ставшие уже традиционными убытки от выбытия основных средств и обесценения активов. В итоге операционная прибыль упала на 16% до 10,9 млрд руб. Как обычно, немногие положительные моменты от основной деятельности были полностью перечеркнуты блоком финансовых статей. Огромный долг компании в отчетном периоде и не думал серьезно уменьшаться, по-прежнему находясь выше отметки в 100 млрд руб. Расходы на его обслуживание составили свыше 12 млрд руб. Еще почти миллиард убытков добавили отрицательные курсовые (часть долга имеет валютный характер). В итоге на смену скромной прибыли в 1,2 млрд руб. в 12012 г. пришел чистый убыток 1,9 млрд руб. Вялая конъюнктура на рынке основной продукции, растущие затраты вследствие инфляции, огромный долг и отрицательный собственный капитал (-10,8 млрд руб.) обрекают ЧТПЗ на длительную борьбу за существование. Причины такого положения стоит искать в прошлом, когда ЧТПЗ осуществлял огромную инвестпрограмму на заемные средства, не просчитав имеющиеся риски. Положение завода резко осложнилось после того, как в 2011 г. компания не только не смогла провести дополнительное размещение своих акций, но выкупила уже обращающиеся акции на небывалую для себя сумму в 15 млрд руб. (из которых более чем на 13 млрд. - у своих мажоритарных акционеров). Это стало составной частью "повышения популярности" ценных бумаг завода перед их предполагаемой продажей инвесторам (более подробно см. на обзор отчетности за 2011 г.). В результате, долговая проблема осталась, средства привлечь не удалось, а собственный капитал компании за счет выкупленных акций стал отрицательным. Кстати, в отчетном периоде заводу снова пришлось выкупать собственные акции у акционеров. на этот раз - в соответствии со статьей 75 закона "Об АО". 5,545,470 акций перешли к ЧТПЗ по цене 44.9 рублей за акцию. В итоге на балансе компании находится 161,142,251 акций на общую сумму 18 млрд руб. На наш взгляд, при определенных усилиях ЧТПЗ достаточно скоро способен выйти в зону небольшой чистой прибыли. Сложнее обстоит ситуация с долговым бременем: совершенно непонятно, за счет каких источников ЧТПЗ планирует гасить свой долг. Видимо, со временем проблема размещения дополните

|

|

КАМАЗ выпустил отчетность за 2013 г. по МСФО. На фоне обвала рынка грузовых автомобилей (-27%) продажи КАМАЗа сократились на 3,6%, что привело к резкому росту доли рынка компании (с 33% до 45%). В итоге падение выручки составило всего 2,3% (здесь и далее: г/г) до 114,3 млрд руб. Затраты компании почти не изменились (97,4 млрд руб.). Напомним, что на заводе действует программа повышения эффективности бизнеса. По оценкам самой компании эффект от снижения расходов на сумму в 2013 г. составил 8,1 млрд. руб., что в значительной мере демпфировало негативное влияние снижения продаж на показатели рентабельности. Более того, без указанного эффекта вместо чистой прибыли компания получила бы убыток. Также стоит отметить сокращение административных и коммерческих расходов как в абсолютном выражении, так и в виде доли от выручки. Все это позволило КАМАЗу получить операционную прибыль в 5,085 млрд руб. (-28,2%).На фоне незначительно выросшего долга расходы по его обслуживанию несколько сократились, что мы связываем со снижением стоимости заимствований. В итоге чистая прибыль составила 4,356 млрд руб. (-22,7%). В целом отчетность вышла в русле наших ожиданий, хотя мы надеялись на более активное сокращение коммерческих и административных расходов. Текущий год обещает быть более тяжелым: комбинированный удар по продажам автомобилей могут нанести снижение темпов экономического роста вкупе с введением утилизационного сбора. Первые плоды мы видим в отчетности КАМАЗа по РСБУ за 1 кв 2014 г.: убыток в 1,365 млрд руб. был вызван продолжающимся сокращением продаж вкупе с ростом коммерческих расходов с 916 млн. рублей в первом квартале 2013 года до 2 млрд. 565 млн. рублей в 2014 году по причине введения утилизационного сбора. В таких условиях основной задачей КАМАЗа становится дальнейшая оптимизация расходов вкупе с надеждами на возобновление государственной программы по стимулированию покупки новой грузовой техники. В настоящий момент акции КАМАЗа не входят в число наших приоритетов.

|

|

Газпром опубликовал отчетность за 2013 г. по МСФО. Производственные показатели концерна в целом остались на уровне 2012 г.: на территории России добыто 488 млрд куб м. газа при том, что имеющиеся мощности позволяют добывать 560-570 млрд куб. м. ежегодно. Совокупные продажи газа упали на 1% (здесь и далее: г/г), составив 477 млрд куб. м. В географическом разрезе заслуживает быть отмеченным объем экспорта на самом маржинальном - европейском направлении (174,3 млрд куб. м., +15,4%). Это - рекордный объем экспорта с 2008 г. Средняя цена экспорта составила 380,5 дол./тыс.куб.м (-1,2%, а в рублевом выражении выросла на 1,4% за счет ослабления рубля. В итоге выручка от экспорта газа в Европу составила 2,1 трлн. руб. (+17%). Объем экспорта в страны бывшего СССР сократился на 10% до 59 млрд куб. м. Средняя цена реализации также снизилась на 12,7% до 266,5 дол./тыс.куб.м. То и другое связано с проблемами реализации газа на Украине. В итоге выручка от продаж снизилась на 19,5% до 420,3 млрд руб. Сокращение продаж продолжается и на отечественном рынке: падение реализации газа в России составило 8,2% (243,3 млрд куб. м.). Однако рост средней цены реализации на 11,4% привел к увеличению выручки на 4,4% до 794,3 млрд руб. В итоге выручка от продажи газа с учетом эффекта от ретроактивных корректировок цен выросла на 12,0% до 2,972 трлн. руб., принеся концерну 56,6% общей выручки. Среди других видов доходов отметим рост выручки от продажи продуктов нефтегазопереработки (+12%), а также доходов от услуг по транспортировке (+30%) в связи с увеличением объема транспортируемого газа, а также тарифов на транспортировку для независимых поставщиков. Все это позволило Газпрому увеличить выручку на 10,2% до 5,249 трлн. руб. На стороне расходов отметим существенное сокращение затрат на покупной нефть и газ (-17,2%), связанное со снижением объемов закупок внутри и за пределами России. Прочие же статьи показали тенденцию к увеличению. особенно это касается налогов и амортизационных отчислений в связи с ростом ставок НДПИ и увеличением объема основных средств. Неприятной новостью стало начисление резерва под обесценение стоимости долгосрочной икраткосрочной дебиторской задолженности в сумме 64,4 млрд. руб. В итоге прибыль от продаж выросла на 23% до 1,587 трлн. руб. Блок финансовых статей ухудшил ситуацию в части отрицательных курсовых (-145,2 млрд руб.), а также сокращением доходов от совместно контролируемых компаний (носивших разовый характер). В итоге чистая прибыль Газпрома составила 1,139 трлн. руб. (-7%). Из прочих моментов обращает на себя внимание сокращение общей инвестпрограммы Газпрома на 4% г/г до 1 475 млрд руб. Основной эффект пришелся на сегмент "Транспортировка": сказались расходы на запуск Бованенковского месторождения. В то же время по другим сегментам наблюдается рост капзатрат, что связано с выполнением инвестпрограмм Газпромнефти и энергетического сегмента. Вышедшая отчетность оказалась в русле наших ожиданий: очередной триллион чистой прибыли Газпром заработал, а, значит, оценка его акций остается крайне низкой. Тем не менее, в фокусе внимания инвесторов находятся возможные последствия украинского кризиса, а также подвижки в сфере корпоративного управления, особенно, в части появления в обществе грамотной модели управления акционерным капиталом (МУАК). Пока же компания предполагает поднять размер дивидендов с 12/% до 15% чистой прибыли по МСФО (7,2 руб. на акцию). Для сравнения: норма в 25% обеспечила бы дивиденды в размере 12 руб. на акцию. Однако максимального эффекта для акционеров, на наш взгляд, можно было бы достичь путем серии последовательных выкупов акций с рынка с их последующим погашением, учитывая, продолжающееся снижение ROE компании, высокую чистую прибыль и низкий коэффициент P/BV (0,3). Думается, именно наличие грамотной МУАК способно кардинально изменить отношение участников рынка к акциям Газпрома, низкая оценка которых задает негативный ориентир для всего отечественного фондового рынка.

|

Беспрецедентный приток EURO-ликвидности Завтра произойдет беспрецедентный за последнее время приток EURO-ликвидности. Смотрим на данные по операциям на открытом рынке ЕЦБ.

Спрос банков на недельные кредиты оказался существенно выше обычного: 172,62 млрд. EURO против 121,81 млрд. EURO неделей раньше. Обратим внимание также на то, что объем стерилизации на этой неделе существенно ниже обычного: 103,93 млрд. EURO против 166,78 млрд. EURO. И то и другое негативно для EURO. Общий приток EURO-ликвидности завтра составит 113,66 млрд. EURO. Крупный отток USD-ликвидности Движение денег на счетах Казначейства завтра также заслуживает внимания. Одновременно с большим притоком EURO-ликвидности мы увидим большой отток USD-ликвидности. Посмотрим на движение денежных средств на счетах Казначейства.

Как мы видим, завтра произойдет крупный отток ликвидности. Первичные дилеры должны заплатить Казначейству в целом 56,85 млрд. USD. Последний раз я писал о движении денег на счетах Казначейства 24 апреля. Не припомню столь крупного Pay down! Не припомню столь крупного Pay down! Должно быть негативно для USD, особенно против EURO и GBP. Capital flows сегодня будет конфликтовать с американской статистикой, когда выйдут единственные на этой неделе существенные данные по американской экономике – заказы на товары длительного пользования. Данные по заказам на товары длительного пользования действительно оказались очень позитивны и конфликтовали с capital flows. И движение капитала оказалось сильнее статистики!

Едва ли завтра capital flows будет конфликтовать с данными по ВВП США и заседанием Комитета по открытым рынкам. Это может послужить предпосылкой для сильного движения в пользу американского доллара.

|

|

Газпром не стал хохориться и честно признал, что возможные санкции запада против компании могут оказать весьма негативное воздействие на ее деятельность и финансовое положение. Об этом говорится в опубликованной сегодня отчетности компании за 2013 год по МСФО. В общем-то, это и не было секретом. Газовый монополист поставляет львиную долю своей продукции в страны ЕС, осуществляет там закупки оборудования и владеет профильными активами, а большая часть выручки и обязательств "Газпрома" выражена в долларах США и евро. А вовсе не в рублях или юанях, к чему настойчиво призывают российские чиновники и депутаты. Кроме того, развитие событий в восточных регионах Украины вызывают у Газпрома беспокойство по поводу надежности транзита газа в Европу и платежей за уже поставленный Киеву газ. А эскалация конфликта в отношениях России с другими странами может вызвать дальнейшее падение капитализации компании и невозможность привлекать капитал на внешних рынках, признают в газовом концерне. Чтобы снизить риски, "Газпром" пытается найти новые рынки сбыта на Азиатско-Тихоокеанском направлении. В частности, в мае во время визита президента Путина в Китай может быть наконец подписано стратегическое соглашение о поставках газа в КНР. Но заместить собой высокомаржинальный европейский рынок Китай не сможет, да и ситуация сейчас для компании не та, что бы торговаться с Пекином до последнего. Придется идти на уступки и притом значительные. Все это, на мой взгляд не оставляет особых шансов на фундаментальный рост котировок Газпрома в обозримом будущем. Вчерашний и сегодняшний рост скоро выдохнется, уровень 135 рублей вряд ли удастся пробить. В отчетности по МСФО "Газпрома" за прошлый год обнаружились опасения по поводу возможных санкций со стороны Запада к компаниям группы, передает РИА "Новости". "Газпром" осуществляет реализацию значительной части своей продукции в страны ЕС, осуществляет закупки оборудования и владеет профильными активами в Европе, а большая часть выручки и обязательств "Газпрома" выражена в долларах США и евро. В связи с этим "расширение или введение новых санкций против компаний группы "Газпром" может оказать существенное негативное влияние на деятельность, финансовое положение и результаты деятельности", говорится в отчете. Кроме того, тревогу у российского газового монополиста вызывает ситуация на Украине. "Газпром" не исключает, что киевское правительство может прибегнуть к отбору газа, предназначенного для Европы. "Политические и экономические противоречия между Россией и Украиной вызвали беспокойство по поводу надежности поставок газа в Европу через Украину и способности украинского контрагента "Газпрома" погасить свой долг за поставленный газ и производить платежи за текущие поставки газа", - отмечается в сообщении компании. В свою очередь эскалация конфликта в отношениях России с другими странами может вызвать существенное удешевление акций компании и невозможность привлекать капитал на внешних рынках, признают в газовом концерне. Чтобы снизить риски, "Газпром" активно действует в направлении расширения рынков сбыта, в частности, в страны Азиатско-Тихоокеанского региона (АТР), и проводит политику по импортозамещению.

|

|

Покупать выше уровня 0,8550 с целью 0,8630. Stop-Loss = 0,8500. Причина сформированной стратегии. 02.45 МСК. Торговый баланс Новой Зеландии в марте вырос, составив 920 млн. при прогнозе 919 млн., предыдущее значение 793 млн. Рост чистого экспорта, являющегося структурной компонентой ВВП Новой Зеландии, окажет поддержку курсу «киви». Отметим, что недавнее решение Резервного банка Новой Зеландии поднять ключевую процентную ставку с 2,75% до 3,00% на фоне ожиданий увеличения инфляции и темпов роста ВВП (рисунок 1) будет способствовать укреплению национальной валюты в среднесрочной перспективе. Рисунок 1. Темпы роста ВВП Новой Зеландии опережают аналогичный показатель по США, начиная с 3 кв. 2013 года.

Рисунок 2. Спрэд между 3-х месячными ставками в Новой Зеландии и США

На крупном тайм фрейме (рисунок 3) произошло ускорение растущего тренда по паре NZD/USD после пробоя верхней границы треугольника. С технической точки зрения возможности для открытия длинных позиций по «киви» стоит искать выше уровня 0,8550 (рисунок 4). Рисунок 3. NZD/USD, Monthly

Рисунок 4.NZD/USD,H4

Иван Кивин, эксперт Forex4You

|

|

Сегодня, 29 апреля, в 19.00 состоится вебинар «Основы опционной торговли». Автор, не используя сложных формул и громоздких графиков, расскажет о статистических характеристиках, которые используются для логического анализа.Записывайтесь! Получайте бесценный опыт!

|

|

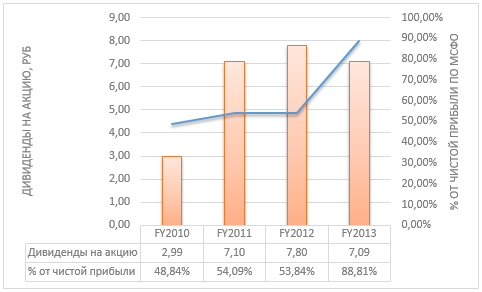

Совет директоров Мостотреста рекомендовал по итогам 2013 года выплатить дивиденды в размере 7,09 руб. на акцию. Это значительно выше моего прогноза, предполагавшего выплату 4 руб. на одну ценную бумагу. В результате общая сумма, которую компания направит на эти цели, составит 2 млрд руб. против 2,2 млрд годом ранее, или 88,8% от чистой прибыли по МСФО. Это означает дивидендную доходность порядка 7,88% в текущих ценах. Отсечка назначена на 16 июля 2014 года.

Источник: данные компании, инфографика Инвесткафе. Запланированные выплаты предполагают рекордную дивидендную доходность для компании, которая и так стабильно выплачивала высокие дивиденды. Дивидендная политика Мостотреста предполагает выплату не менее 30% чистой прибыли по МСФО, однако компания направляет акционерам более 50% уже несколько лет. Для сравнения: за 2012 год они получили по 7,8 руб. на акцию при доходности 4,94%), а за 2011-й — 7,1 руб. на акцию при доходности 3,84%. Среди отечественных публичных компаниями строительного сектора да и в среднем по российскому рынку дивидендная доходность бумаг Мостотреста остается одной из самых высоких. Так, у Группы ЛСР по итогам 2012 года этот показатель составил 3,07%, а в 2011-м — 3,24%. Группа ПИК и вовсе не выплачивает дивиденды, но заявила, что может сделать это по итогам 2013 года (принципы дивидендной политики компании находятся на стадии рассмотрения). Основной причиной высоких дивидендов Мостотреста я считаю то, что одним из крупнейших акционеров является Управляющая компания НПФ Благосостояние, которая владеет пакетом в 29,4% и заинтересована в получении дивидендного дохода, поэтому большинство миноритарных акционеров Мостотреста — это также различные НПФ. Для НПФ получение дивидендов является одним из ключевых факторов, влияющих на выбор эмитента для инвестирования. Стабильная выплата дивидендов является одним из способов поддержать ликвидность ценных бумаг Мостотреста. Отдельно стоит отметить, что по итогам 2013 года компания показала самый низкий объем чистой прибыли с 2010 года — 2,26 млрд руб. Впрочем, финансовые результаты в целом оказались неплохими. Особенно порадовал рост объема бэклога на 26,33% г/г благодаря победе на крупных тендерах, обеспечивших компанию стабильным финансовым потоком на ближайшие годы. При этом долговая нагрузка продолжает снижаться ввиду уменьшения объема общего долга и значительного повышения объема денежных средств и эквивалентов. В результате соотношение Net Debt/EBITDAснизилось с 0х до -2,4х, что означает минимальные кредитные риски. Я ожидаю, что Мостотрест продолжит стабильно наращивать оборот с помощью повышения бэклога и привлечения субподрядчиков. Это позволяет рассчитывать на дальнейшее пополнение портфеля заказов, которое будет осуществляться путем участия в конкурсах на строительство комплексных проектов. Отмечу также, что в начале 2013 года рентабельность бизнеса Мостотреста улучшилась благодаря продаже доли в Инжтрансстрое (ИТС). Все эти факторы дают основание рассчитывать на повышение капитализации компании в долгосрочной перспективе. Дополнительным аргументом здесь является высокий потенциал роста ценных бумаг Мостотреста в сравнении с компаниями-аналогами. Целевая цена акции Мостотреста составляет 193,75 руб., потенциал роста — 108,4%, долгосрочная рекомендация — «покупать».

|

|

|

|