|

|

|

EUR/USD Месячный график: все идет к формированию пинбара, что может привести к снижению евро минимум к средней полосе Боллинджера (1.3230). Если же оценивать индикаторную тенденцию, то говорить о сломе общей ап-тенденции преждевременно - и ADX, и Боллинджер пока либо за продолжение движения вверх, либо просто запаздывают с равзоротом. .png)

Недельный график: как видим, рост евро последние три недели проявил дивергенцию осциллятора. Поэтому ключевыми уровнями являются поддержка от средней Боллинджера (1.3661) и сопротивление от верхней (1.3906). Вполне возможно, что после тестирования двух этих отметок, евро упадет к нижней линии (1.3391) Дневной график: отметим паттерн Over&Under, сформированный на младших фреймах, с точкой входа в продажи от 1.3914. Можно ожидать всплеск к этой зоне либо с текущих уровней после открытия (синяя стрелка), либо же предварительный тест нижней полосы Боллинджера (1.3684, малиновая стрелка). Вывод: итак, доминирующей тенденцией по евро является понижательная динамика к целям 1.3391 и 1.3230. При этом с большой степенью вероятности нас предварительно может ждать рост пары в зону 1.3914 Это может произойти как непосредственно с текущих уровней, так и от поддержки 1.3684. Т.е. возможными торговыми решениями могут стать покупки в зону 1.3914, а затем продажи оттуда к целям 1.3390 и 1.3230 (в среднесрочном диапазоне). GBP/USD Месячный график: сложнейший двухсотпунктовый пивот 1.6835-1.7051. Пробить эту стену - и у быков откроется дорога к 0.91. Пока же более вероятным является сценарий с новым откатом в зону средней (1.5923 - синяя стрелка). При этом оба варианта пока сохраняют общую северную направленность пары. .png)

Недельный график: стратегическая поддержка аптренда 1.6427 (средняя Боллинджера) пока оправдывает себя. Контроль быки пройдут на верхней полосе (1.6835), потому что ADX намекает на то, что выше британцу пройти будет проблематично. Дневной график: здесь мы видим, что достижение 1.6835 - практически решенный вопрос (судя по трендовому давлению и графика цены и связки RSI/ADX) Вывод: итак, ждем пару на 1.6835, где появится вероятность разворота вниз к 1.5923. Если же быки продавят 1.6835, то станет возможной атака 1.7051. AUD/USD Месячный график: коррекционное движение к средней полосе Боллинджера (0.9717) пока происходит согласно нашему плану. При этом видим, что характер рост пока исключительно коррекционный. Поэтому основным сценарием является продолжение падения пары в направлении 0.8418. В случае, если покупатели продавят цену выше 0.9717 мы получим потенциал роста к 1.0764. .png)

Недельный график: помним про бычью конвергенцию, которая пока не только очень успешно себя оправдывает как разворотная сила, но и уже развернула нижнюю полосу Боллинджера, создав поддержку на 0.8661. Между 0.8661 и 0.9717 будет достаточно нервная проторговка (в виду большой ширины коридора), при этом варианты с разворотом вверх равновероятны с продолжением вниз ввиду давления на месячном графике. Дневной график: здесь уже вовсю восходящая динамика. Пара долго пребывает вне конвертов, поэтому весьма вероятна коррекция к средней (0.9066), после чего произойдет движение к 0.9717. Альтернатива будет возможна в том случае, если 0.9066 не удержит медведей. Тогда мы увидим возврат к 0.8661. Вывод: основной сенарий - снижение к 0.9066 и рост к 0.9717. Альтернатива - пробой 0.9066 и снижение к 0.8661 Читать свежий анализ по Определению Потенциала Тренда. Смотреть другие прогнозы.

|

|

Транспортная группа FESCO представила отчетность за 2013 г. по МСФО. Выручка вышла в рамках нашего прогноза, составив 36,3 млрд руб. (-2% г/г). Всему виной слабые результаты железнодорожного дивизиона (-29%). Доля себестоимости в выручке возросла с 66% до 72% за счет увеличения железнодорожного тарифа, а также расходов на персонал. В итоге валовая прибыль упала на 18%, составив 10,3 млрд руб. При этом прибыль от операционной деятельности составила 3 млрд руб., что в 4 раза выше прошлогоднего результата, который изрядно подпортила отрицательная переоценка судов. Значительное увеличение долгового бремени (соотношение ЧД/СК составило 168%, против 45% годом ранее) стало причиной роста процентных расходов, а также получения компанией отрицательных курсовых разниц. В результате группа FESCO смогла заработать только 550 млн руб. чистой прибыли. Несмотря на то, что на фоне прошлогоднего убытка 553 млн руб., текущий результат смотрится весьма неплохо, мы расцениваем его как слабый. После выхода отчетности мы пересмотрели наш прогноз финансовых показателей в сторону понижения в связи с продолжающимся увеличением долга (в марте 2014 года Группа получила кредит на сумму 4 млрд. руб. для целей проектного финансирования) и ожидаем, что в ближайшие пару лет чистая прибыль компании будет находиться на уровне не превышающим 1 млрд руб. Что касается нашего отношения к акциям компании, то на данный момент мы не считаем их привлекательным объектом для инвестирования (по нашим прогнозам акции торгуются исходя из P/E 2014 около 12). Катализатором роста для этих бумаг может послужить предполагаемая оферта миноритариям, до сих пор не сделанная Группой Сумма после приобретения мажоритарного пакета у бывших владельцев.

|

|

РКК Энергия опубликовала неконсолидированную отчетность за 2013 г. по РСБУ. Как и ожидалось, выручка компании оказалась рекордной - 28,4 млрд руб. (+19,6% г/г). На этом фоне затраты показали более сильный рост, прибавив треть. На фоне роста коммерческих расходов прибыль от продаж упала на 45% до 742 млн руб. Сальдо финансовых статей оказалось близким к нулю, однако дополнительный негатив внесла высокая эффективная ставка налога на прибыль. В итоге чистая прибыль составила 416 млн руб. (-45%), не дотянув даже до нашего скромного прогноза (480 млн руб.). По итогам вышедшей отчетности мы внесли небольшие изменения в модель компании. Акции торгуются исходя из P/E2014 выше 7 и не входят в число наших приоритетов. Более подробную информацию мы ожидаем получить после публикации годового отчета компании, а также прояснения роли РКК Энергия в создаваемой Объединенной ракетно-космической корпорации.

|

|

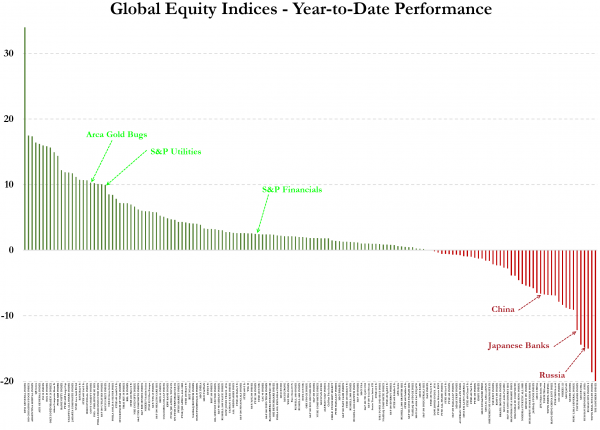

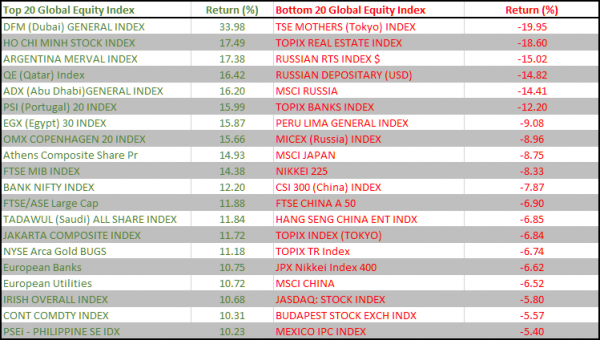

Итак, давайте рассмотрим доходности основных рынков за первый квартал 2014 года и определим основные движения мирового капитала. Период в принципе значимый.

Наихудшую доходность показали рынки России, Китая и Японии. Россия по понятным причинам оказалась в конце списка. Эффект бегства инвесторов и действие санкций сказались. Хотя нужно признать, что больше половины потерь ММВБ уже отыграл, как и рубль наполовину вернул свои позиции с начала года. Среди лидеров рынки Средней Азии — Саудовская Аравия, Катар, Египет, к ним примыкают Греция, Португалия и Италия. Посмотрим на топ-20 основных индексов.

Видим среди лидеров Аргентину, европейские банки, Ирландию, Филиппины. В аутсайдерах российские индексы, банковский сектор, реал эстейт, китайские индексы. Ну а если взглянуть за целый год, то получим такую картину.

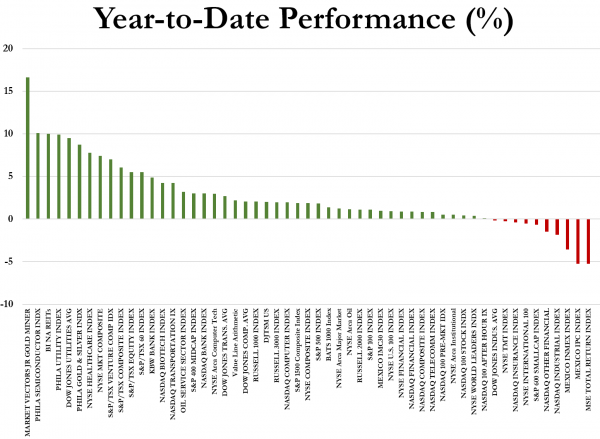

Фонды, связанные с золотом и серебром в фаворе, высокотехнологичный сектор, биотехнологии, обслуживание нефтедобычи, а аутсайдеры акции компаний малой капитализации и индустриальный сектор Читать далее на tradernet.ru

|

|

В течение азиатской сессии европейские валюты ведут себя достаточно сдержанно, консолидируясь в пределах нешироких диапазонов. И лишь иена демонстрирует довольно активное ослабление по отношению к доллару. Пара USDJPY возвращается к максимуму понедельника на уровне 103,43. В течение сегодняшнего дня пара евро/доллар может продемонстрировать довольно сдержанную динамику в преддверии заседания ЕЦБ, запланированного на четверг. Вышедшие вчера данные по потребительской инфляции еврозоны продемонстрировали снижение. Видимо, текущий курс евро и в самом деле негативно сказывается на ценовой стабильности. Не исключено, что в четверг регулятор постарается хотя бы вербально надавить на валюту. Сегодня же следует сосредоточиться на данных по деловой активности в секторе обрабатывающей промышленности Германии и еврозоны, а также отчете по состоянию их рынка труда. Вполне возможно, что промышленный сектор продемонстрирует некоторое замедление, что может оказать на евро умеренное давление, отправив пару к поддержке 1,3740. Фунт удерживается выше уровня 1,6640 и сегодня его движения во многом могут быть обусловлены данными по деловой активности в промышленном секторе. Если показатель окажется хуже прогнозов, сигнализируя об охлаждении в данном секторе экономики, пара может нацелиться на движение к поддержке на 1,6600. Хотя пока в общем и целом, британская экономика выглядит достаточно уверенно. Иена остается под давлением. В качестве одной из основных причин этого следует назвать сегодняшнее повышение налога с продаж с 5% до 8%. Влияние этого фактора будет довольно длительным. Ведь в перспективе такое решение не замедлит сказаться на состоянии экономики, так как обязательно приведет к снижению внутреннего потребления. В подобных условиях, японский регулятор не сможет оставаться в стороне и пойдет на расширение мер стимулирования. Помимо собственных данных, на динамику валют может оказать влияние и статистика из Штатов. Запланирована публикация данных по индексу ISM. При условии, что показатель активности в промышленном секторе США отразит рост, доллар может укрепиться по отношению к большинству валют. Признаки стабилизации экономики могут подтолкнуть ФРС к ускорению сворачивания QE3.

|

|

В пятницу 28 марта, года Группа РБК опубликовала неаудированные финансовые и операционные результаты за 4-й квартал и весь 2013 год в соответствии со своей управленческой отчетностью. Аудированные показатели МСФО компания планирует раскрыть позже. Впрочем, уже представленных данных достаточно, чтобы получить общее представление о финансовом состоянии медиагруппы. Финансовые результаты Группы РБК за 2013 год, млрд руб.

Источник: данные компании, расчеты Инвесткафе. Операционные результаты Группы РБК за 2013 год

Источник: данные компании, расчеты Инвесткафе. Структура выручки РБК за 2013 год

Источник: данные компании, инфографика Инвесткафе. Итак, по итогам 2013 года совокупная выручка РБК повысилась на 10,3% г/г, до 2,69 млрд руб. Драйверами роста показателя стали сегменты телевидения и доменов/хостинга. Выручка сегмента телевидения по итогам 2013 года выросла на 18,1%, до 1 млрд руб. Для сравнения: весь российский рынок телевизионной рекламы в рублевом эквиваленте прибавил почти 9%. Судя по всему, увеличение сегментной выручки было обусловлен расширением среднемесячного охвата аудитории канала РБК в РФ на конец года на 10,8% г/г, до 22,6 млн. С учетом неожиданно рано (уже к концу 2013 года) возросших продаж рекламного времени у телеканалов, имеющих лицензии на трансляцию Олимпийских игр 2014 года в Сочи, это можно считать очень сильным результатом. Я ожидаю, что тенденция получит продолжение в среднесрочной и долгосрочной перспективе. Выручка сегмента доменов/хостинга по итогам 2013 года выросла на 31,2%, до 1,53 млрд, как за счет за счет органического роста, так и ввиду консолидации результатов приобретенного регистратора доменных имен Reggi. Негативно на динамике совокупной выручки сказались результаты интернет-подразделения РБК, соответствующий результат которого по итогам 2013 года поднялся всего на 1,9% г/г, до 2,69 млрд. Для сравнения: выручка от медийной рекламы Яндекса по итогам 2013 года выросла на 30% г/г. Причинами достаточно слабой динамики сегментной выручки я по прежнему считаю частую смену ключевого менеджмента компании, сокращение месячной аудитории сайтов, в том числе на фоне слабой динамики на российском фондовом рынке, и реструктуризацию бизнес-процессов. Помимо интернет-подразделения неблагоприятным для совокупной выручки компании стало положение дел в сегменте деловой прессы на фоне отсутствия рекламных кампаний алкогольной продукции. В связи с уже упомянутыми процессами реструктуризации компании и смены менеджмента совокупные OPEX РБК росли опережающими выручку темпами. В связи с этим показатель EBITDA в 2013 году сократился до скромных 0,01 млрд руб. против 0,47 млрд руб. годом ранее. В целом результаты РБК выглядят достаточно слабыми, несмотря на некоторое улучшение операционных показателей в 4-м квартале и подвижки с реструктуризацией корпоративного долга. Впрочем, чтобы адекватно оценить долговую нагрузку компании, необходимо дождаться публикации консолидированной отчетности по МСФО. Резюмируя все вышесказанное, отмечу, что я не жду заметной реакции котировок акций РБК на Московской бирже на опубликованные результаты. На мой взгляд, с точки зрения влияния на динамику акций большее значение будет иметь отчетность по МСФО. Целевая цена по обыкновенным акциям РБК пока остается прежней и составляет 7,23 руб. за бумагу.

|

|

Все кросскурсы японской йены торговались с повышением накануне первого за тридцать лет повышения налога на потребление. USDJPY вчера пытался пробиться к уровню USDJPY=103,75, за которым возникает перспектива возобновления восходящего тренда.

1 апреля налог на потребление в Японии повышается с 5% до 8%. Несомненно, что это не может способствовать экономическому росту. Естественно поэтому было бы ожидать падения Nikkei и USDJPY. Однако если посмотреть на то, как проходило повышение налога на потребление в 1997 году, то мы увидим, что тогда повышение налога не оказало сразу негативного воздействия на Nikkei и USDJPY. В действительности и Nikkei и USDJPY закончили тот апрель с повышением. USDJPY за месяц тогда вырос более чем на 4%. Экономические данные тогда в апреле еще не отразили ухудшение. Однако в последующие месяцы USDJPY упал на 13%, а Nikkei с пика в июне упал на 28% Есть немалая вероятность, что мы увидим в это году повторение сценария 1997 года. И именно по этой причине все ожидают, что Банк Японии еще более расширит свои беспрецедентные меры по стимулированию экономики. Вышедший сегодня утром индекс деловой активности крупнейших производителей Японии Tankan оказался ниже прогнозов экономистов Bloomberg News, но при этом поднялся до максимального уровня с 2007 года. Значение его составило 17. Ожидается, что он упадет до 8 в июне. Следующие несколько месяцев будут решающими в вопросе, будет ли японское правительство поднимать дальше налог на потребление в будущем году. Следующее заседание Банка Японии состоится 7-8 апреля, но ждать каких-то действий от него можно не раньше июня. Экономические советники Абэ сказали в прошлом месяце, что май станет критическим месяцем для принятия решения о том, необходимо ли Банку Японии дополнительное стимулирование. Согласно опросу агентства Bloomberg News 68 процентов экономистов ожидает, что BOJ увеличит количественное смягчение к концу июня, а 73% ожидают, что к концу сентября.

|

|

Депутаты Госдумы и СФ последнее время, похоже, соревнуется, кто предложит более чудной законопроект в области экономики и финансов. Сначала народные избранники предложили запретить в России действие международных платежных систем, потом захотели запретить хождение враждебного нам доллара, теперь хотят запретить супругам брать кредиты без письменного согласия другого. Дескать, некоторые отцы семейства набирают кредиты, тратят их не поймешь на что, а бремя расплаты ложится на хрупкие плечи ничего не подозревающей супруги. И даже малолетних детей. Поскольку, как известно, муж и жена – одна сатана, а брачные договоры у нас мало кто заключает. Логика тут надо сказать есть, в отличие от запрета хождения доллара на наших необъятных просторах. Так и вспоминаются блаженные советские времена, когда супруги в дни получки дежурили у кассы и забирали зарплаты пристрастных к выпивке мужей. Однако реализация подобного законодательного акта представляется мне достаточно сложной, и чреватой массой конфликтов, которые супругам придется решать в суде. Или сразу разводится. Так супруг, чье согласие на заключение кредитного договора не было получено, вправе требовать признания его недействительным в судебном порядке в течение года со дня совершения сделки. Учитывая низкую финансовую грамотность и правовую культуру нашего населения, в случае принятия этого закона нескончаемая мыльная опера взаимных исков гарантирована нашей судебной системе. И, естественно нашим банкам. Хотя сама проблема закредитованности населения и роста плохих долгов становится все более острой. Так объем просроченных розничных кредитов за минувший год почти удвоился и достиг 620 млрд рублей. Читать далее на tradernet.ru Всем удачных торгов!

|

|

Много вопросов задают про Мечел.Отвечу: 1.На мой взгляд,при каком то положительном сценарии(я рассматриваю очень умеренное повышение) преф акции на первом этапе роста СИЛЬНО обгонят в процентовке обыкновенные. К сожалению,в силу низкой ликвидности преф акции для очень мелких инвесторов 2.(главное)Можно ли покупать Мечел ? Отвечу ровно на такую часть портфеля,чтобы при обнулении (то есть полный ноль-зеро),или цены от 1рубля до 3,за счет роста остального рынка Ваш портфель этого НЕ почувстовал. Не более 12% -это на мой вкус.... 3.Что происходит с Мечелом вообще ? Из данных уравнения не до конца ясным остается вопрос с имеющимися активами.Хотя все они отражены в балансе,но ,лично на мой взгляд,дело обстоит чуть лучше,чем оценивает рынок 4.Если нет Мечела в портфеле совсем.стоит ли его покупать ? Мой ответ,пока -НЕТ. На что ориентироваться при решении о покупке Мечела? Мое мнение стоит ИГНОРИРОВАТЬ ЛЮБЫЕ корпоративные события. Фактор,который может очень серьезно сдвинуть с места Мечел,и задать очень долгий тренд-один,ЦЕНЫ на коксующийся уголь. На мой взгляд,когда зашевелится отрасль (Распадская-Белон(более серьезно подтянется ММК,Северсталь) по ИРОНИИ рынка (и судьбы)-на эмоциях,Мечел сможет запросто обогнать лидеров отрасли (на первом эмоциональном рывке). Если описанный мной сценарий реализуется,я рекомендовал бы при существенных подвижках(выше 54 рублей за 1 обыкновенную бумагу)сбросить в рынок до 40% Меечла из портфеля и все деньги осовбодившиеся оставить в "отрасли",купив тут же ММК-НЛМК-Распадскую,Северсталь...

|

|

На мой взгляд,мы вошли (входим) в интересный кластер цен с верхней ценой 1286 и нижней примерно 1273 (возм тень свечи 1270.3). Предлагаю посмотреть в этих уровнях лонг,на 25-30% от выделенного лимита на драгметаллы. Стоп очевиден 1256

|

|

|

|