|

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 ALRS - последний день с дивидендом 2,02 руб 🇷🇺 AFLT - Аэрофлот опубликует финансовые результаты по МСФО за I кв. 2024 г. 🇷🇺 MAGN - ГОСА ММК; распределение прибыли, объявление дивидендов; 2023 г. (рекомендация СД 2,752 руб) 🥜Друзья, ну сегодня и вовсе ничего интересного из событий. Разве что у Аэрофлота можно динамику глянуть, но думаю динамика сохранится положительной, а после коррекции бумага и дальше способна порасти! 🥜Вчера по налогам карты вскрыли и думаю это компании уже начали закладывать в цену, а может и вовсе уже заложили. А рынок уже стал по интереснее, появилась разнонаправленность, зелёных бумажек было уже поболее чем днями ранее. Так что думаю всеобщий пик уже прошли. Осталось угомонится отдельным историям и уже входить в дивсезон новым владельцам подешевевших акций с высоко поднятой головой. А вчерашние продавцы будут слабой рукой и покупать проданное спустя время дороже в очередной раз крича, что биржа казино и что их в очередной раз обул кукл))). 🥜ipo Элемента мне не понравилось во всех смыслах, так что не участвую! А вот новое ipo Ивы на следующей неделе мне приглянулось. Надо помониторить информацию, проанализировать интерес и настрой рынка и уже принимать решение. Пока мне нравится эта тема и пока говорю да! 🥜Вчера вы из меня выпили всю энергию. Работать успокоительным не простое занятие! По этой причине с вечера писать не было ни сил, ни вдохновения. Так что сегодня с утра буду краток! 🥜По торговле ничего не меняю. При снижении продолжу добирать позиции точечно и порционно, а при подтверждении разворота (разворота на мой взгляд), так же буду добирать. 🥜В течение дня если будет что интересное дам знать! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

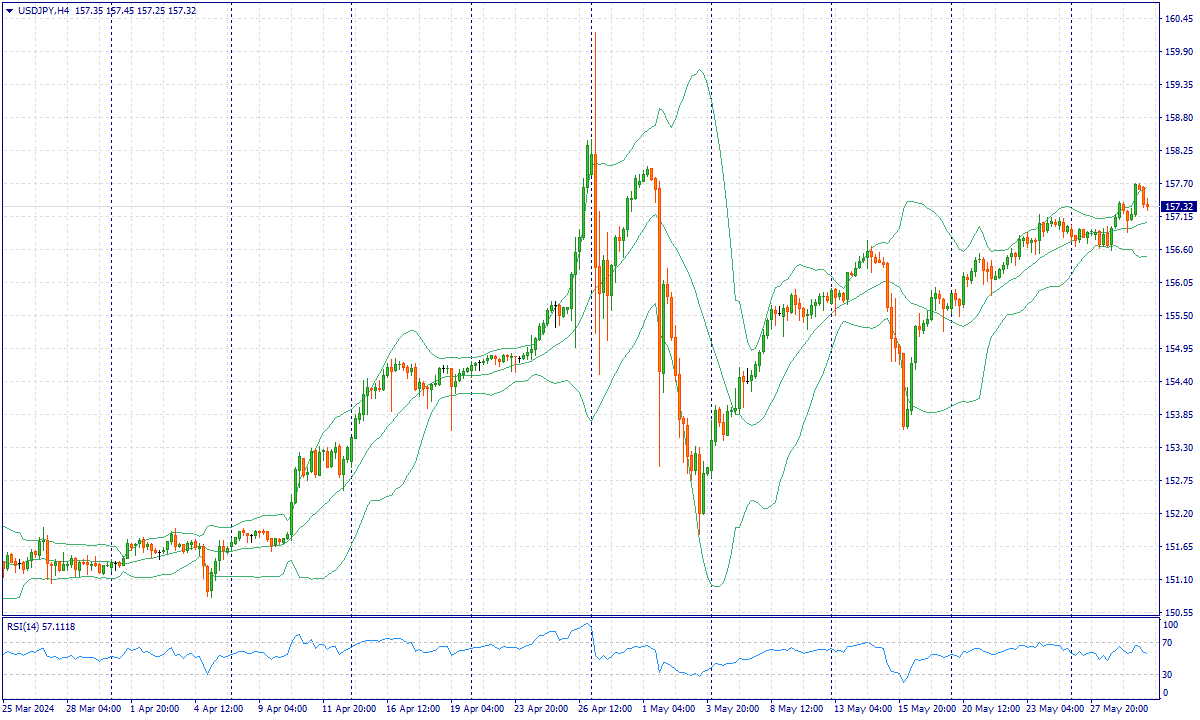

События, на которые следует обратить внимание сегодня: 15:30 GMT+3. USD - ВВП кв/кв 17:00 GMT+3. USD - Незавершенные продажи на рынке недвижимости м/м 18:00 GMT+3. USD - Изменение запасов сырой нефти от EIA USDJPY:

Японская иена в четверг сбавила обороты, подстегнутая комментариями члена правления Банка Японии (BoJ) Сейджи Адачи в среду. Адачи подчеркнул, что необходимо постепенно сокращать объемы покупки облигаций, чтобы долгосрочная доходность точно отражала рыночные сигналы. Кроме того, он предположил, что повышение процентных ставок может быть целесообразным, если ослабление японской йены приведет к росту инфляции, сообщает Reuters. Трейдеры увеличили ставки на то, что Банк Японии (BoJ) проведет еще одно повышение процентной ставки. Сейчас инвесторы обращают внимание на данные по инфляции в Токио, которые будут опубликованы в пятницу и которые считаются ключевым показателем динамики цен в стране. Агрессивные высказывания президента ФРС Миннеаполиса Нила Кашкари еще больше усилили опасения по поводу возможного повышения ставок, поддерживая значительный разрыв в доходности между США и Японией. Такая обстановка продолжает способствовать сделкам «перенос иены», когда инвесторы используют низкопроцентную японскую иену для инвестиций в более высокодоходные активы в долларах США. Доллар США (USD) укрепился на фоне роста доходности казначейских облигаций США, отчасти вызванного усилением неприятия риска в преддверии публикации данных по валовому внутреннему продукту США в годовом исчислении (1 квартал) в четверг. Кроме того, участники рынка, вероятно, будут следить за данными по индексу цен базовых расходов на личное потребление (PCE), запланированными на пятницу, которые, как ожидается, дадут представление о потенциальной позиции Федеральной резервной системы в отношении корректировки процентных ставок. Торговая рекомендация: Следим за уровнем 157.20, при отскоке набираем Sell позиции. При закреплении выше набираем Buy позиции. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Можно ли в 21 веке найти человека, который не слышал о компании NVIDIA – лидере в области высокопроизводительных вычислений для решения самых сложных задач? Разработки корпорации получили широкое распространение в индустрии видеоигр, профессиональной визуализации, крипто-майнинга и беспилотных автомобилей. Последний максимум акций #NVIDIA на бирже NASDAQ составил почти $1150, а с начала года цена выросла уже на 130%!

Но на этом аттракцион неслыханной щедрости для инвесторов не заканчивается. На днях техногигант объявил о сплите акций 10 к 1, запланированному на 10 июня. Напомним, что после прошлого сплита акций 20 июля 2021 года цена #NVIDIA практически без откатов выросла на 85%. И сейчас аналитики Уолл-стрит прогнозируют уверенный рост, благодаря ряду факторов: - Сильное финансовое состояние компании: В первом квартале 2024 года Nvidia сообщила о 262%-м увеличении выручки ($26 миллиардов) по сравнению с аналогичным периодом прошлого года, что превысило ожидания аналитиков. В объявлении также упоминалось увеличение дивидендов на 150%, что дополнительно сигнализирует об оптимистичных перспективах роста.

- Диверсификация продуктовой линейки: Корпорация продолжает расширять ассортимент продуктов, включая процессоры для игровых систем, профессионального видео и автономных автомобилей. Это позволяет минимизировать риски и зависимость от отдельных секторов экономики, а также привлекать новых клиентов.

- Рост спроса в области искусственного интеллекта (ИИ) и облачных вычислений: Стимулирует Nvidia усовершенствовать существующие и развивать новые технологии по разработке чипов, что приведет к росту доходов и стоимости акций.

- Постоянные инвестиции в новые разработки: Компания постоянно инвестирует значительные средства в исследования новых технологий, что позволяет Nvidia опережать конкурентов и создавать продукцию, соответствующую требованиям быстро меняющегося рынка.

- После разделения акций 10 к 1, цена станет гораздо доступнее, что привлечет новых частных инвесторов и дополнительные инвестиции.

Таким образом, основываясь на сильной финансовой базе компании, опережении конкурентов в области инноваций и быстром росте спроса на её продукцию, аналитики FreshForex уверены, что акции NVIDIA будут расти дальше и 230% роста за 2023 год – это далеко не предел. Напоминаем, что в нашем торговом терминале есть акции и других крупнейших компаний – инвестируйте в лучших вместе с нами! Стать акционером

|

|

Компания Россети Урал раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка компании возросла на 4,9% до 29,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 7,0% до 26,5 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,6%. Объем полезного отпуска при этом увеличился на 4,2%. Отметим увеличение прочих операционных доходов на 22,4% до 275 млн руб. по причине возросших поступлений по штрафам, пеням, неустойкам, а также доходов от компенсации потерь в связи с выбытием электросетевого имущества. Добавим также, что Россети Урал вышла из состава акционеров Екатеринбургэнергосбыта, исполнив требование по продаже непрофильных активов. В этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны. Операционные расходы компании увеличились на 10,4%, составив 25,1 млрд руб. на фоне роста затрат на услуги по передаче энергии до 11,1 млрд руб. (+7,6%), расходов на приобретение электроэнергии для компенсации потерь до 4,2 млрд руб. (+2,6%), а также расходов на персонал до 4,7 млрд руб. (+8,7%) . В итоге операционная прибыль компании сократилась на 16,0% и составила 5,0 млрд руб. Финансовые доходы компании увеличились более чем втрое до 300 млн руб. на фоне возросших процентных ставок. Финансовые расходы также показали увеличение на фоне роста долга с 15,8 млрд руб. до 17,7 млрд руб. Помимо этого, компания отразила в отчетности прибыль от прекращенной деятельности в размере 2,4 млрд руб., ставшую следствием продажи Екатеринбургэнергосбыта. В итоге чистая прибыль Россети Урал составила 5,6 млрд руб. (+20,2%). Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам завершившегося года в размере 0,05441 руб. на акцию. Еще 0,03836 руб. будет выплачено в качестве дополнительных дивидендов за первый квартал текущего года, что стало следствием реализованного пакета акций Екатеринбургэнергосбыта. По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз финансовых показателей компании на всем прогнозном окне по причине более высоких темпов индексации тарифов. Помимо этого, мы повысили оценку качества корпоративного управления компании, убрав многолетние штрафы за неадекватную модель управления акционерным капиталом как реакцию на сближение рыночной и балансовой стоимости акций. В итоге потенциальная доходность акций Россети Урал возросла. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании Россети Урал торгуются с P/BV 2024 порядка 0,8 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания CIAN PLC опубликовала финансовую отчетность за 1 кв 2024 г. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi_1_kv... В отчетном периоде компания показала рост совокупной выручки на 31,2% до 3,2 млрд руб. Выручка основного бизнеса достигла 2 969 млн руб. (+28%). Указанный рост выручки был обусловлен высокими показателями по всем ключевым направлениям: выручки от размещения объявлений, лидогенерации и медийной рекламы. Выручка сегмента «Транзакционный бизнес» составила 182 млн руб., увеличившись вдвое, на фоне приобретения компании SmartDeal. Отметим, что операционные расходы выросли только на 4,7%, составив 2,7 млрд руб., главным образом, на фоне роста расходов на персонал (+12%), нивелированного снижением маркетинговых расходов (-2,4%) после их существенного увеличения в предыдущем году, связанного с высоким уровнем неопределенности ведения бизнеса. В итоге операционная прибыль выросла почти в 6 раз и составила 775 млн руб. В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 5 млн руб. против положительных разниц в размере 121 млн руб. В результате чистая прибыль компании составила 743 млн руб., увеличившись в 3,5 раза. Отметим, что недавно компания провела техническую реорганизацию, в результате чего новая холдинговая компания Cian Technology Ltd, в настоящее время зарегистрированная в Республике Сейшельские Острова и принадлежащая Акционерам, чьи акции не находятся в свободном обращении («Cian Technology»), получила контроль над Компанией. Реорганизация была структурирована как обмен ценных бумаг, в результате которого Акционеры, чьи акции не находятся в свободном обращении, обменяли свои акции в Компании на акции Cian Technology. В результате данного обмена Cian Technology теперь принадлежит около 70% в Cian PLC. Согласно предварительному плану, компания Cian Technology будет редомицилирована в Российскую Федерацию. Ожидается, что компания сделает вскоре акционерам публичное предложение об обмене, после чего откроется дорога для дивидендных выплат. По итогам вышедшей отчетности мы незначительно повысили прогноз прибыли компании текущего года, отразив снижение маркетинговых расходов. В результате потенциальная доходность расписок компании осталась на прежнем уровне. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi_1_kv... В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2024 около 5,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Недавно мы узнали подробности про налоговые изменения. Давайте взглянем на них и постараемся понять, как они могут повлиять на фондовый рынок. 1. Начнём с вами с НДФЛ. Тут нам показали 5-ступенчатую шкалку: -13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год); -15% для части дохода в диапазоне 200–416,7 тыс. руб. в месяц (2,4–5 млн руб. в год); -18% для части дохода в диапазоне 416,7 тыс. — 1,67 млн руб. в месяц (5–20 млн руб. в год); -20% для части дохода в диапазоне 1,67–4,17 млн в месяц (20–50 млн руб. в год); -22% при доходах свыше 4,17 млн руб. в месяц (50 млн руб. в год); Рассчитываться он там будет не с полной суммы, но мы этот момент опустим в данном посте. И тут встает вопрос: данные изменения отразятся положительно или негативно на нашем рынке? Ответ — негативно, так как раньше налоги были поменьше. Была 2-ступенчатая шкала: -13% при доходе менее 5 млн рублей в год; -15% при доходе более 5 млн рублей в год; Так же, есть изменения в налогах с дивидендов и вкладов: -Ставка 15% будет применяться к доходам свыше 2,4 млн рублей, а не 5 млн, как раньше. Что тоже негатив. Соответственно, у людей будет меньше денежных средств и, соответственно, меньшее количество денег пойдёт на рынок. Думаю, здесь всё и всем понятно. 2. Налог на прибыль. Его повысят с 20% до 25%. Тут, не все так однозначно, как кажется на первый взгляд, так как сделают и некоторые, так скажем, послабления (с примеру, отказ от оборотных сборов. Таких, как курсовые экспортные пошлины). Копаться в них особо не будем, поэтому, сделаем сразу вывод — налоги увеличили, но будут некоторые послабления. То есть, да, обложка устрашающая, повысили на 5% налоги, но если заглянуть внутрь, то есть и позитивные моменты. 3. НДПИ. Тут у нас следующее: -Для отрасли «Добыча железа» предлагается увеличить НДПИ на 15%; -В отрасли «Производство минеральных удобрений» (калийные соли) — увеличить НДПИ в 2,3 раза; -«Производство минеральных удобрений» (апатитовые и фосфоритовые руды) — в два раза; -Для производителей азотных удобрений предлагается ввести акциз на приобретение газа для производства аммиака (1200 руб. за 1 тыс. куб. м газа); Негатив, но, как сообщается, рентабельность в этих отраслях останется высокой. Давайте сделаем выводы их вышеперечисленного и порассуждаем, как это повлияет на рынок. Очевидно, что это повлияет негативно на рынок, так как по факту, налоговое бремя увеличится. Да, есть некоторые моменты, который могут сгладить этот эффект, но сути это не поменяет — налоги увеличатся. Но, если заглянуть с другой стороны, то эти деньги пойдут в бюджет. Соответственно, у государства будет больше денежных средств на те же гос. заказы и это для нашего рынка позитив. И теперь, ещё раз вернемся к вопросу, как отразятся изменения в налогах на нашем рынке. Ответа на это сейчас нет. Да, обложка устрашающая, но не всё так плохо, как кажется на первый взгляд. И напомню, в этом посте мы обсуждаем влияние именно на фондовый рынок. И четкий ответ на поставленный нами вопрос дать нельзя. На всё нужно будет смотреть на практике, как это реализуется.Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹Ренессанс. 🥜 Ещё одна отличная, крепкая компания. 🥜Достойно переносит тягости коррекции. Цена вновь приближалась к интересной сотке. 🥜Локальная трендовая до сих пор актуальна. Сейчас как раз цена пришла на неё и положительная реакция присутствует! ❗️Спекули или Среднесрок? На мой взгляд такие коррекции рациональнее использовать для набора бумаг для среднесрока. Взять с каких-то историй 25-40% за сезон думаю вполне неплохо! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

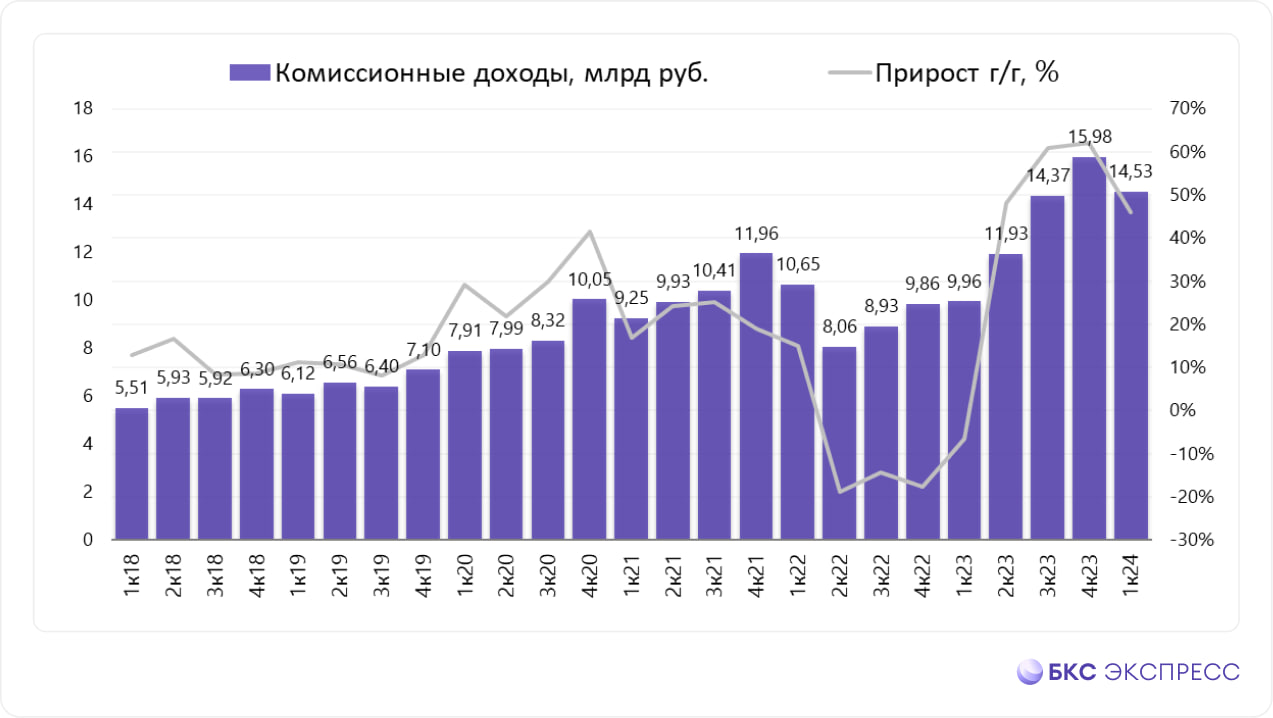

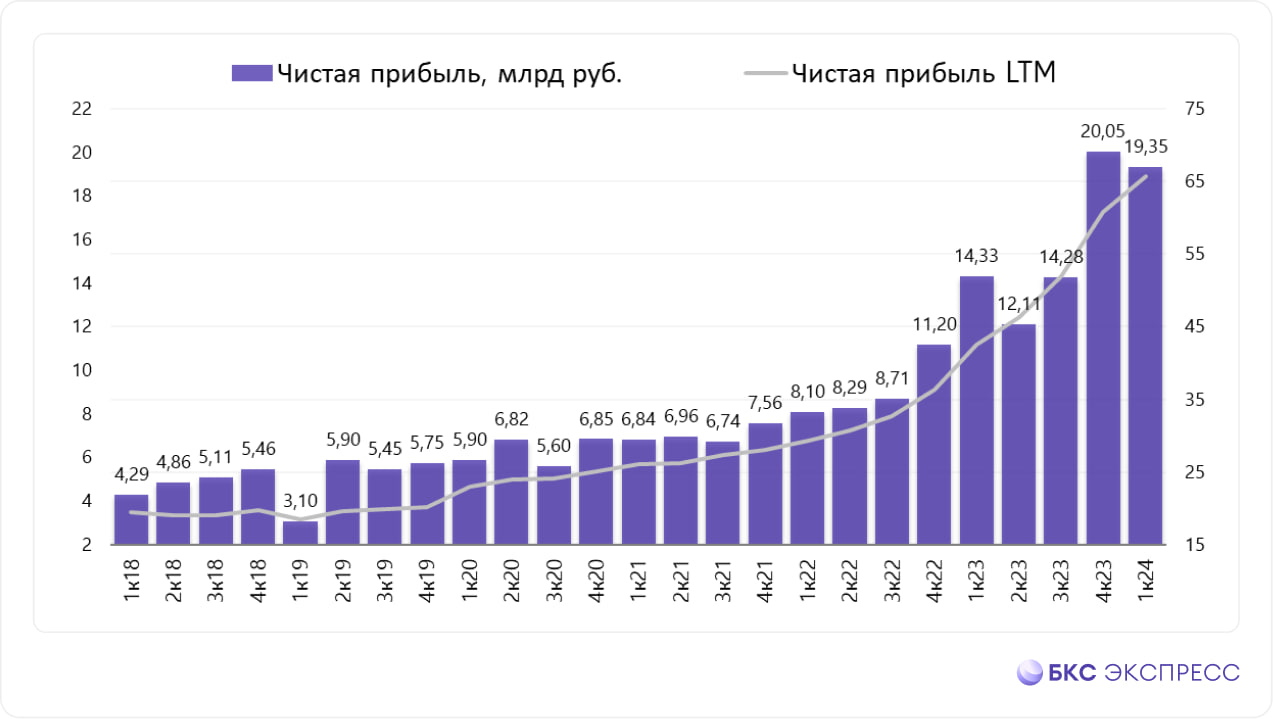

Давайте с вами рассмотрим акции Мос. биржи. Посмотрим на результаты за 1 квартал 2024 года: -Чистый процентный доход: 19,4 млрд руб. (+47,7% год к году (г/г)); -Чистый комиссионный доход: 14,5 млрд руб. (+45,9% г/г); -Чистая прибыль: 19,4 млрд руб. (+35% г/г); -Скорректированная чистая прибыль: 19,3 млрд руб. (+35,3% г/г); -Операционные расходы увеличились на 80,3% г/г; -Расходы на рекламу и маркетинг выросли почти в 8 раз г/г за счет расходов по проекту Финуслуги; -Объем капитальных затрат в I квартале составил 1,1 млрд руб; -По состоянию на конец апреля брокерские счета на бирже имели 31,5 млн клиентов.; -Более 1,8 миллиона клиентов получили доступ к рынкам Московской биржи с начала 2024 г; -В течение квартала ежемесячно сделки заключали более 3,7 млн клиентов; Видим, что компания чувствует себя неплохо и показывает хорошие финансовые и нефинансовые результаты. Как по мне, в первую очередь это связано с тем, что конкурентов у компании особо и нет. Та же СПб-биржа явно сейчас не может составить достойную конкуренцию Мос. бирже. Видим, что растёт количество клиентов на бирже, всё больше компаний выходят на IPO — всё это дает компании дополнительный импульс для развития. Но, сейчас, в такое достаточно турбулентное время акции данной компании могут показать некую коррекцию. С октября 2022 года по бумаге не было достаточно серьезной коррекции и она выросла на 240%+, что достаточно весомо. Поэтому, увидеть некую коррекцию при ухудшении макроэкономического фона вполне себе можно. И это стоит сейчас учитывать при покупке бумаги. Ну, а в целом, это очень интересная история на бирже, которая ещё и периодически платит дивиденды. Плюс, вспомним слова президента о том, что нужно увеличить фондовый рынок в 2 раза — что конечно же позитив для данной компании. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Компания ФосАгро, один из крупнейших в мире производителей фосфорных удобрений, представила результаты за первый квартал 2024 года. Производство Производство агрохимической продукции за январь — март 2024 года выросло на 6,9% по сравнению с уровнем 2023 года и составило 3,01 млн тонн. Основной прирост пришелся на увеличение производства фосфорных удобрений и кормовых фосфатов на 9,2% — до 2,26 млн тонн. Общие продажи удобрений выросли на 11,4% и превысили 3 млн тонн. В то же время рост реализации фосфорсодержащих удобрений и кормовых фосфатов составил 16%. Деньги Выручка выросла на 2,7% и достигла 119,3 млрд рублей, на фоне роста объемов производства и реализации товарной продукции. Валовая прибыль снизилась на 15,6% из-за опережающего темпа роста себестоимости по сравнению с выручкой и составила 43,8 млрд рублей. Прибыль от операционной деятельности снизилась на 37,3% и составила 29,8 млрд рублей. Основные причины падения — рост себлрд рестоимости на 17,4%, административных и коммерческих расходов — на 38,4%, а также прочих расходов — на 196,1%. Рентабельность операционной деятельности за первый квартал 2024 года снизилась на на 16 п. п. год к году и составила 25%. Чистая прибыль за январь — март 2024 года снизилась на 33,2% год к году и составила 18,8 млрд рублей. Долговая нагрузка находится на комфортном уровне при величине чистого долга по итогам первого квартала 2024 года в размере 263,8 мублей. Величина кредитов и займов в структуре баланса составила 281,3 млрд рублей, или 52,6%. При этом существенно изменилась временная структура долга: краткосрочные кредиты и займы составляют 55% по сравнению с годом ранее, когда их доля составляла 34,8%. Дивиденды В первом квартале 2024 года свободный денежный поток вышел в положительную зону и составил около 2 млрд рублей. Данный показатель в течение квартала находился под давлением таких факторов, как более высокий уровень капитальных вложений по сравнению с 2023 годом, уплата экспортных таможенных пошлин и направление денежных средств на формирование оборотного капитала, связанное с пополнением запасов удобрений на складах трейдера перед началом весеннего сезона и ростом продаж продукции в Латинскую Америку. Совет директоров ФосАгро рекомендовал три варианта дивидендов: 165, 234 и 309 рублей на акцию, что соответствует дивидендной доходности 2,6, 3,8 и 5% соответственно по цене закрытия на 27 мая. Общее собрание акционеров, которое рассмотрит данный вопрос, пройдет 30 июня 2024 года. Наше мнение Текущие результаты свидетельствуют о том, что компания находится в непростой ситуации, однако уровень долговой нагрузки находится на приемлемом уровне, что обеспечивает гибкость в принятии управленческих решений. Рост капитальных затрат говорит о том, что менеджмент ожидает улучшения результатов на долгосрочном горизонте. Более того, менеджмент ФосАгро продолжает рекомендовать выплату дивидендов, подтверждая тем самым свою верность принципу повышения благосостояния собственников. Мы продолжаем активно следить за ситуацией в отрасли и эмитентом в частности. Чтобы инвестировать в ценные бумаги на Мосбирже, вы можете бесплатно открыть брокерский счет онлайн в приложении Газпромбанк Инвестиции. Для этого понадобится только паспорт и подтвержденная запись на Госуслугах. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

Лизинговый портфель компании «Пионер-Лизинг» по итогам 2023 г. года вырос на 15% до 1,97 млрд рублей и превысил 2 млрд рублей в начале 2024 г. По размеру портфеля по итогам прошлого года в рэнкинге «Эксперта РА» организация заняла 87 место. Размер нового бизнеса вырос на 83%, до 781 млн рублей. К 1 мая 2024 г. портфель компании достиг 2,37 млрд рублей. Прирост за четыре месяца 2024 г. составил 20%. Подтверждение кредитного рейтинга К процедуре рейтингования в 2023 г. ООО «Пионер-Лизинг» подошел не в самой лучшей форме: сказались последствия кризиса 2022 г. Тем не менее, по итогам рейтингования компании удалось сохранить кредитный рейтинг от АКРА на уровне В+(RU), однако был ухудшен прогноз. Рейтинг выпусков облигаций эмитента серий БО-П04 (ISIN: RU000A102LF6) и 01 (ISIN: RU000A104V00) был также подтвержден на уровне В+(RU). «С момента последнего присвоения рейтинга компания провела серьезную работу, что должно положительно отразиться на результатах предстоящего в августе 2024 г. рейтингования», — отметили в компании «Пионер-Лизинг». Несмотря на прогноз рейтингового агентства, в конце мая 2023 г. эмитент с успехом планово погасил дебютный выпуск биржевых облигаций объемом в 100 млн рублей. Диверсификация источников финансирования В течение 2023 г. «Пионер-Лизинг» реализовал задачу диверсификации источников финансирования за счет расширения привлечения банковского кредитования. В начале года компания заключила кредитный договор по финансированию новых лизинговых сделок с АО «Севергазбанк». В середине прошлого года оформлена пробная кредитная линия в ПАО «Совкомбанк» под финансирование лизинга недвижимости, а в конце 2023 г. была открыта кредитная линия на 1 млрд рублей в ПАО «Сбербанк». Всё это позволит обеспечить существенный рост портфеля в 2024 г. Рост заемных средств для лизингового бизнеса — ключевой источник финансирования в условиях расширения основной деятельности. Устойчивый рост обязательств компании при соответствующем росте собственного капитала говорит об эффективном использовании долговой нагрузки. «В будущем «Пионер-Лизинг» продолжит рассматривать долговой рынок как вариант привлечения дополнительного финансирования, осуществляя свой выбор в пользу облигационного или банковского финансирования с учетом потребностей диверсификации и особенностей конъюнктуры», — подчеркнули в компании. Развитие дочерних компаний Как материнская компания ООО «Пионер-Лизинг» оказывает влияние на развитие бизнеса дочерних обществ. Так, входящее в состав группы АО «НФК-Сбережения» оказало услуги по организации и андеррайтингу для нового эмитента облигаций — ООО «Феррум». В начале октября 2023 г. началось размещение дебютного выпуска биржевых облигаций эмитента объемом 250 млн рублей. В рамках развития платформы Zberopolis, представляющей услуги привлечения финансирования представителям МСП, в декабре 2023 г. был зарегистрирован внебиржевой выпуск стороннего эмитента — ООО «ЛК «Цивилизация» — номинальным объемом 30 млн рублей с централизованным учетом в депозитарии АО «НФК-Сбережения». Дочернее общество АО «НФК-СИ» в кооперации с финансовой платформой ВТБ Регистратор получило успешный практический опыт привлечения финансирования посредством размещения внебиржевых облигаций. Лизинговый рынок: результаты и тенденции В 2023 г. обесценение национальной валюты на фоне роста инфляции, сокращение ассортимента предложения предметов лизинга в рамках санкционного давления и, как следствие, рост цен на предметы лизинга в условиях восстановления экономической активности способствовали увеличению спроса. Средняя сумма сделки в лизинговой отрасли за год в России выросла с 9,2 млн до 14,1 млн рублей (+53%). Вместе с тем доля лизинга в ВВП по сравнению с другими странами остается низкой. Это обеспечивает существенный потенциал для дальнейшего развития отрасли. Розничный сегмент рынка, где осуществляет деятельность «Пионер-Лизинг», продемонстрировал рост нового бизнеса за год в 73%. Порядка 66% розничного сегмента составляет автолизинг, на котором специализируется компания. Важно подчеркнуть, что грузовой автотранспорт в 2023 г. показал двукратный рост нового бизнеса, а новый бизнес легковых автомобилей и автобусов увеличился на 80%. «Пионер-Лизинг» продолжает ориентироваться на оказание услуг малому бизнесу (с объемом годовой выручки до 800 млн рублей) и физическим лицам. В отличие от банков, состав кредитных портфелей которых невозможно узнать из открытых источников, лизинговые компании обязаны публиковать сведения обо всех лизинговых договорах в открытом доступе на портале Федресурс, включая информацию о предметах лизинга и лизингополучателях. Это обеспечивает прозрачность ведения бизнеса и дает возможность инвесторам осуществлять мониторинг текущей деятельности даже небольших лизинговых компаний. По итогам 2024 г. эксперты прогнозируют рост лизинговой отрасли на 18%. Ожидается, что драйверами развития отрасли останутся розничные сегменты, включая автолизинг и строительную технику. С учетом существующих рыночных тенденций «Пионер-Лизинг» как компания, эффективно управляющая рисками при взаимодействии с клиентами МСП, имеет хорошие перспективы для расширения масштабов своей деятельности.

|

|

|

|