|

|

|

ГК Самолет раскрыла операционные показатели и консолидированную отчетность по МСФО за 2023 г. См. таблицу: https://bf.arsagera.ru/gk_samolet_smlt/itogi_20... В отчетном периоде общая выручка компании выросла на 58,3%% до 256,1 млрд руб., а объем продаж жилой недвижимости составил 1 574 тыс. кв. м. (+47,0%). Доля заключенных контрактов с участием ипотечных средств выросла на 7 п.п. и составила 89%. Средняя цена за квадратный метр составила 187,3 тыс. руб., увеличившись на 8,6%. Такая динамика стала возможна благодаря рекордному объему запусков новых проектов (1 258 тыс. кв. м.), в т. ч. приобретенного девелопера ГК МИЦ, расширению географии присутствия, а также увеличению спроса на недвижимость на фоне роста ключевой ставки Банка России и ослабления рубля. По объемам текущего строительства ГК Самолет вышла на первое место в стране. Валовая прибыль выросла на 71,1% до 88,9 млрд руб. на фоне увеличения рентабельность по валовой прибыли с 30,2% до 34,7%. Коммерческие и управленческие расходы показали схожую динамику, прибавив 72,8%. Среди прочих статей доходов и расходов отметим доход в размере 8,6 млрд руб., отраженный в отчетном периоде, главным образом, в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию, а также единовременный доход от выгодной покупки в сумме 4,4 млрд руб., образовавшийся в ходе ряда сделок по приобретению активов (ГК МИЦ и др.). В результате операционная прибыль компании прибавила 77,9%, составив 71,3 млрд руб., а показатель скорректированной EBITDA компании вырос на 89,7% до 91,5 млрд руб. Долговая нагрузка компании с учетом проектного финансирования возросла с 282,6 млрд руб. до 512,6, а ее обслуживание обошлось компании в 26,4 млрд руб. При этом объем проектного финансирования (банковские кредиты эскроу) составил 414,8 млрд руб. В результате показатель скорректированного чистого долга сократился с 77,8 млрд руб. до 75,9 млрд руб. С учетом внушительной величины прибыли, приходящейся на неконтролирующие доли, ГК Самолет смогла заработать чистую прибыль в размере 16,4 млрд руб. (+43,7%). Среди новых моментов отчетности стоит отметить начало публикации ключевых показателей по новым регионам присутствия (Тюмень, Владивосток), а также в секторе ИЖС. Вместе с отчетностью компания представила ориентиры по ключевым показателям на текущий год. Продажи первичной недвижимости должны составить 2,7 млн. кв. м, при этом размер выручки ожидается на уровне около 500 млрд руб., а показатель скорректированная EBITDA - 130 млрд руб. По итогам вышедшей отчетности мы учли опубликованные ГК Самолет ориентиры по ключевым показателям на текущий год. Снижение доходности акций компании связано со смещением биссектрисы Арсагеры на более поздний период. Отметим, что наша модель не учитывает дополнительное раскрытие акционерной стоимости, связанное с размещением новых сервисов компании на бирже (прежде всего, Самолет-Плюс). См. таблицу: https://bf.arsagera.ru/gk_samolet_smlt/itogi_20... * - скорректированный собственный капитал на акцию, рассчитанный с учетом переоценки рыночной стоимости портфеля проектов Мы планируем вернуться к обновлению модели компании после публикации рыночной стоимости портфеля проектов за 2023 г. В настоящий момент акции компании торгуются с P/BV скор. 2024 около 1,0 и продолжают входить в число наших приоритетов в строительном секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Группа ИНГРАД опубликовала консолидированную отчетность по МСФО по итогам 2023 г. К сожалению, застройщик не раскрыл ключевые операционные показатели, а также данные по оценке рыночной стоимости портфеля проектов, что существенно затруднило обновление модели компании. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... Согласно данным отчетности, общая выручка компании составила 63,4 млрд руб. (-23,7%), из которых 61,3 млрд руб. пришлись на доходы от продажи жилой недвижимости. Валовая маржа компании по отчетного периода выросла с 29,5% до 31,1%. На обслуживание банковской задолженности компания потратила 10,9 млрд руб. (11,6 млрд руб. годом ранее). Общая долговая нагрузка составила 149,3 млрд руб., при этом чистый долг сократился с 169,5 млрд руб. до 122,7 млрд руб. За вычетом остатков на эскроу-счетах чистый долг вырос с 102,5 млрд руб. до 108,0 млрд руб. Финансовые доходы сократились с 2,1 млрд руб. до 1,6 млрд руб. Еще 372 млн руб. компания отразила в отчетности в виде восстановления стоимости инвестиционной недвижимости. В результате чистые финансовые расходы сократились на 19,2% до 10,2 млрд руб. В результате чистая прибыль компании составила 783 млн руб. (-19,1%). Среди прочих моментов отметим, что балансовая стоимость акции по состоянию на конец полугодия составила 215 руб. Стоимость недостроя, отраженная в балансе компании по стандартам МСФО (инвестиционная недвижимость плюс запасы), составила 134,1 млрд руб. По итогам вышедшей отчетности, оказавшейся хуже наших ожиданий, мы понизили прогнозную линейку стоимости портфеля проектов компании, приняв во внимание фактические показатели собственного капитала, стоимости недостроя и операционную рентабельность. Также мы обнулили наши ожидания по дивидендам на ближайший год. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... В настоящий момент акции ИНГРАДа торгуются с P/BV скор. 2024 около 2,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил». Компания погасила выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб. согласно графику — 03 мая 2024 года, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс». Сумма к выплате, равная 80% эмиссии, составила 48 млн руб. Также эмитент направил инвесторам доход по последнему 36-му купону, выплата которого состоялась единовременно с погашением и составила 8,55 руб. на одну бумагу и 513 000 руб. на весь выпуск. Напомним, что выпуск серии ТаксовичкоФ-БО-П02 (ISIN: RU000A1033X3, № 4B02-02-00447-R-001P от 19.05.2021) был размещен 19 мая 2021 года. Объем эмиссии — 60 млн руб., номинал — 1 000 руб., ставка купонного дохода — 13% годовых. На протяжении всего периода обращения ООО «Транс-Миссия» исправно выплачивало ежемесячный купонный доход, ни разу не подведя инвесторов. В обращении эмитента остается еще два действующих выпуска, по которым компания также добросовестно исполняет обязательства перед инвесторами.

|

|

🐹Аптека 36и6. 🥜Совсем недавно публиковал пост с предостережением рьяно не покупать бумагу после выхода из стабилизации вниз. И была уверенность, что если такое произошло, то скорее всего она придёт на поддержку. Вчера она это сделала. 🥜Да, такие шустрые как Барыга купили тогда и на следующий день скинули в профит, но не все такие шустрые!!! 🥜Сейчас бумага заколола уровень, вроде как ложный пробой и возможна отработка на рост, но пока не верится в серьёзность намерений, пока это видится как возможный краткосрочный отскок! 🥜У меня бумага на первом усреднении, по этой причине, если бумага завяжется на этом уровне и будут положительные реакции, то скорее всего я пропущу эту зону, иначе при фиаско, мне не хватит разложить лимит по позиции на весь негативный путь. Я готов активироваться у 13р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ЯкутскЭнерго АП. 🥜Совсем недавно идея отлично отработала, но у идеи была задача выполнить UP-DOWN. С этим бумага справилась. 🥜Сейчас сформировался сетапчик - закругление. Есть вероятность отработки, а целью может служить движение до половины пути предущей волны снижения! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Башинформсвязь. #BISVP 🥜Не было планов вновь возвращаться к этой бумаге, но чат делает своё дело. 🥜Не понимаю нервотрёпки и ёрзаний, я лично спокойно сижу, поглядывая раз в день для информации. 🥜Уровень держит, ниже красной линии не уходит, что ещё надо?) Три мини цели отметил выше. 🥜Не все идеи дают доходность в день открытия позиции, но любой импульс, который может разразиться в любую секунду способен закрыть любую из этих целей. Не будет импульса, значит будет шевеление перед дивом! 🥜При уходе ниже красной линии, добор буду делать не раньше жёлтой зоны. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

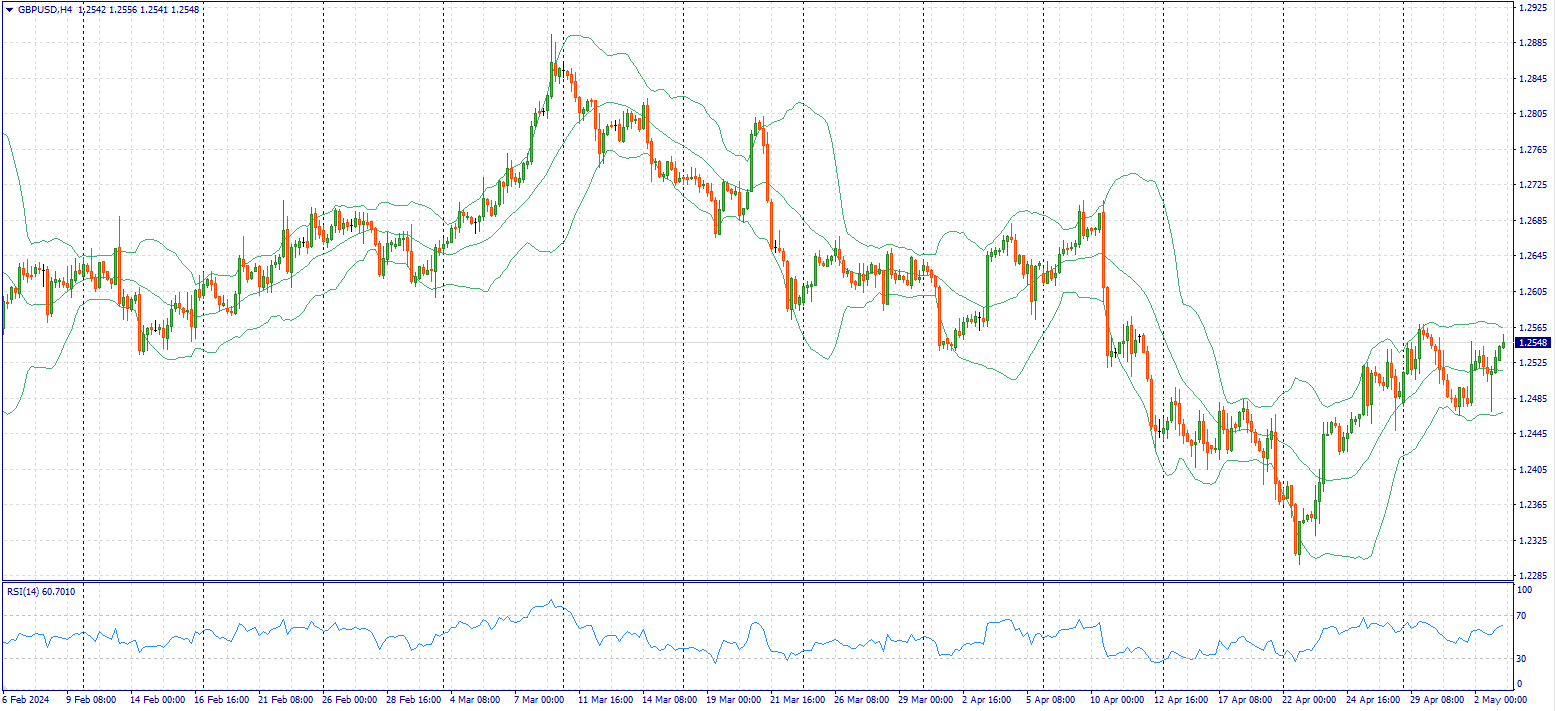

Событие, на которое следует обратить внимание сегодня: 15:30 GMT+3. USD - Изменение числа занятых в несельскохозяйственном секторе GBPUSD:

Пара GBP/USD торгуется на более сильной ноте около 1,2540 на фоне ослабления доллара США (USD) в пятницу во время ранней азиатской сессии. Председатель Федеральной резервной системы (ФРС) США Джером Пауэлл выступил со сдержанным "голубиным" посланием после заседания в среду, что оказывает давление на доллар США. Однако продолжающаяся инфляция и высокие темпы роста в США должны удержать ФРС от повышения ставок и сохранить тенденцию к росту, что может поддержать доллар. ФРС приняла решение оставить ключевую процентную ставку без изменений на самом высоком уровне за более чем два десятилетия, в диапазоне 5,25-5,5 %, где она находится с июля прошлого года. Центральный банк США признал ухудшение перспектив инфляции, сославшись на отсутствие дальнейшего прогресса в достижении целевого уровня инфляции в 2%, установленного ФРС в последние месяцы. Пауэлл подчеркнул, что следующим шагом ФРС вряд ли будет повышение ставки, добавив, что время снижения ставки будет зависеть от данных, и что неожиданное ослабление рынка труда может стать основанием для снижения ставки. В пятницу инвесторы будут внимательно следить за апрельскими данными по занятости в несельскохозяйственном секторе США (NFP). Если данные окажутся слабее, чем ожидалось, это может оказать дальнейшее давление на доллар США и создать попутный ветер для пары GBP/USD. С другой стороны, Банк Англии (BoE) объявит свое решение по процентной ставке на следующей неделе. Ожидается, что Банк Англии в шестой раз подряд оставит процентную ставку без изменений на уровне 5,25 %, в то время как рынки полностью заложили в цену первое снижение ставки в сентябре. Рыночные игроки будут больше ориентироваться на прогноз инфляции и на то, когда Банк Англии начнет снижать процентные ставки. Торговая рекомендация: Торговля ордерами Buy от уровня 1.2570 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🏦 BSPB BSPBP - последний день с дивидендом 23,37 руб на обыкновенную акцию и 0,22 руб на привилегированную акцию. 🔌 ELFV - ЭЛ5-Энерго опубликует финансовые результаты по РСБУ за I кв. 2024 г. 🏦 MOEX - Московская биржа отчитается об оборотах за апрель. 🚘 SVAV - СД Соллерс. В повестке вопрос об утверждении рекомендаций акционерам по распределению прибыли и убытков. 🥜Друзья, вчера день получился со всем не таким на какой я рассчитывал. Возможно вечерние санкции внесли неурядицы, но день вышел слабым и кислым, а разбавили его лишь белые вороны в виде Соллерса и ОВК, РС Урал. Так же мгновенно показал силу ГлобалТранс, ну тут держи бумагу на карандаше не держи, но такой слом графика трудно уловим. Во второй половине дня Газпром подкинул слабости всему рынку своим отчётом! Я добрал позицию, публиковать не стал, всё это рисковано, но какие мысли пришли в голову! Адепты Газика имеют выдержку сотого уровня. Что бы не произошло сразу в инфопространстве появляются оптимистичные нотки. И вот вчера уже начали считать скорректированную чистую прибыль и подсчитывать возможные дивиденды!))) А посему пока до рекомендации дивов есть ещё время и за это время в дивы будут верить и их высчитывать, бумага может подрасти. По этой причине -6% превратил в -3%, далее стало -2,5% и под шумок надо просто напросто как то выскочить, ну и желательно что бы в кармане хоть чутка звенело!) 🥜Открыли месяц конечно не айс, но в целом день прошёл нормально. Выполнил 3 фикса, кое что добрал и перезашёл. Текстовая идея с шортом ЛСР отлично себя проявила, на вечер дня было около 5%. 🥜Сегодня по большому счёту интересует решение по Селигдару, по этому пока не добираю позицию, нужно узнать вводные и глянуть реакцию рынка. Смотрю за Росгосстрахом с целью перезахода. И нужно глянуть Ренессанс. Выкатили решение прям под закрытие - негодяи!!! Действую так, как и описывал днём ранее. 🥜Сегодня взял день на работе, предстоит поездка, так что на открытии скорее всего буду с вами, а после одиннадцати в путь дорогу и там уже увидимся после обеда набегом и уже наверное после закрытия основной сессии. Так что как-то так! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

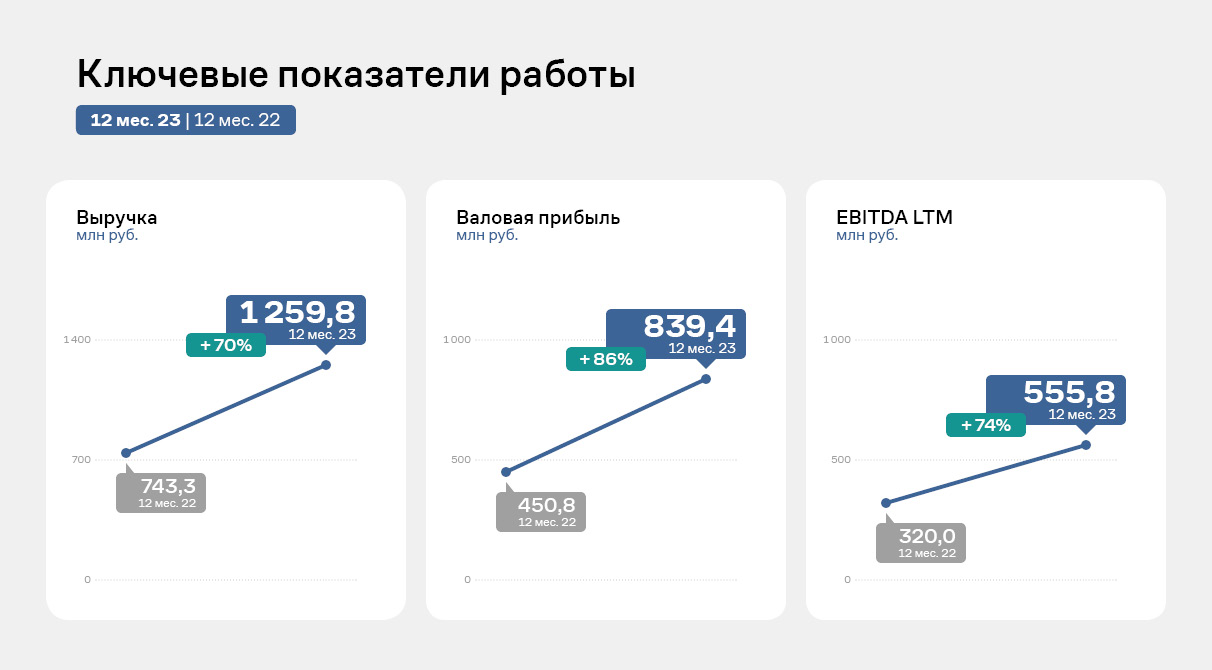

Для ООО «НТЦ Евровент» 2023 год стал годом возможностей благодаря большому объему заключенных и исполненных контрактов, за счет чего был достигнут рекордный товарооборот. Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 12 мес. 2023 г. Выручка компании за 12 месяцев 2023 г. зафиксирована на уровне 1 259,8 млн руб., увеличившись практически на 70% к АППГ. Аналогичная динамика наблюдается и по всем показателям прибыли. Такой существенный рост удалось достичь за счет наращивания клиентского портфеля и его диверсификации. За 2023 год эмитенту удалось реализовать 2 320 единицы вентиляционных установок, шкафов управления и смесительных узлов против 1 032 единиц того же периода прошлого года.

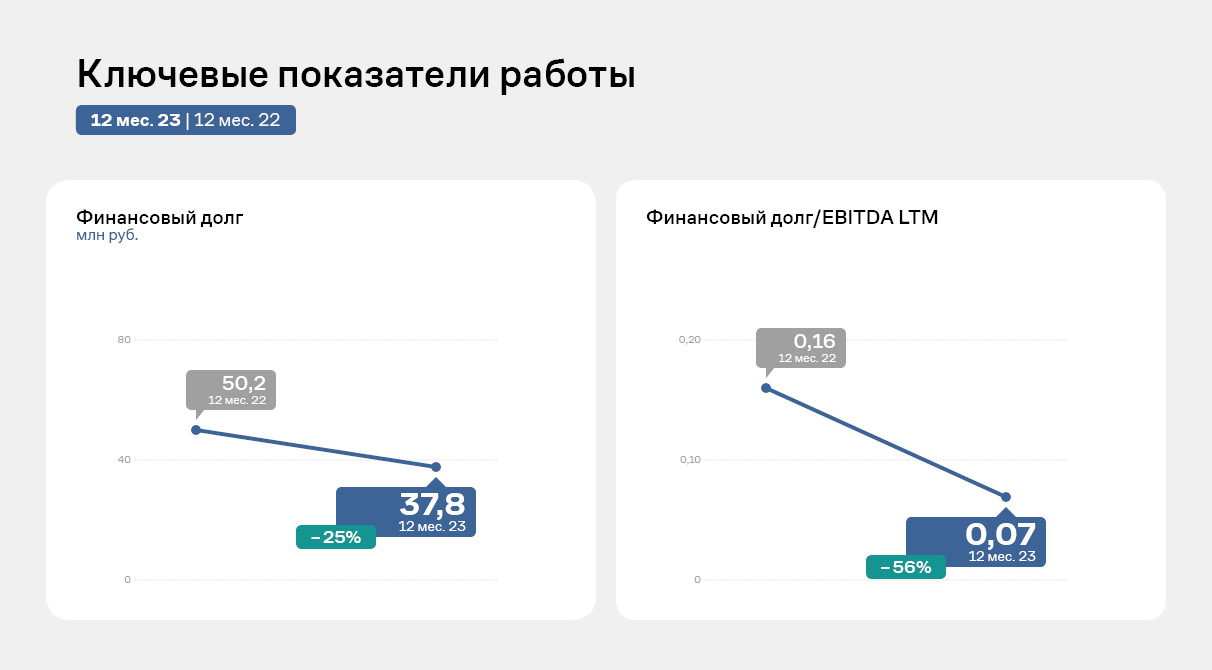

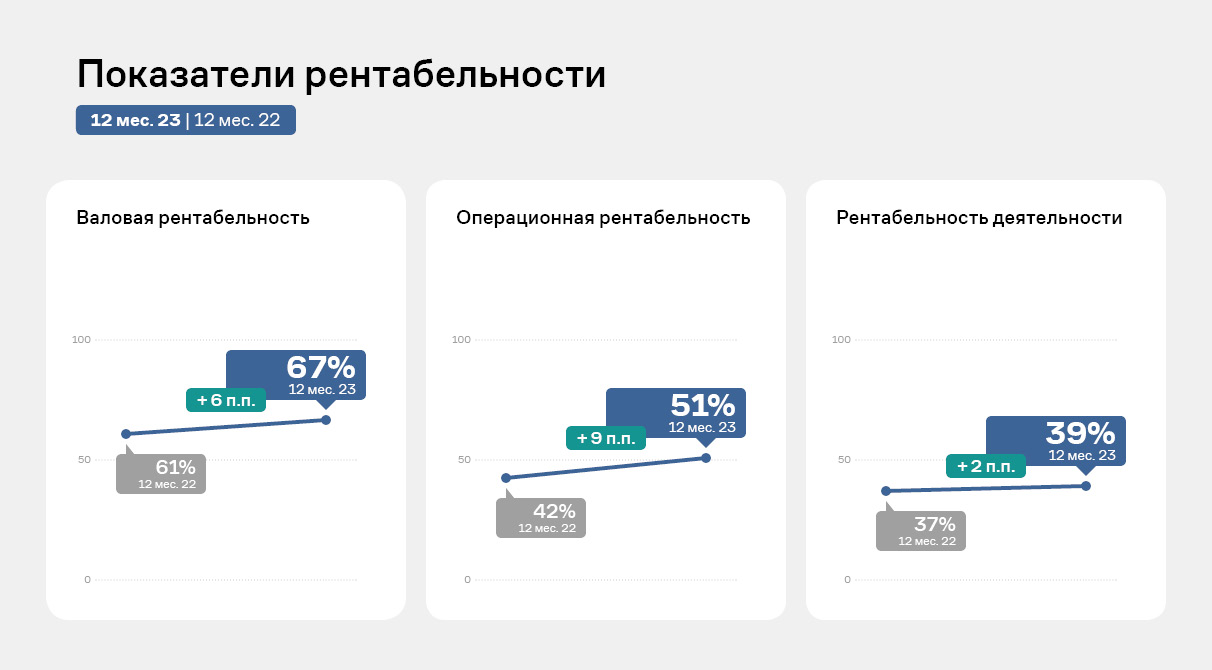

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 24,8% за счет частичной амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,07х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств. ООО «НТЦ ЕВРОВЕНТ» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ). Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне, усиливаясь в отчетном периоде. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и инженерного состава, эмитенту удается оптимизировать затраты.  В 2023 году эмитент также анонсировал целый ряд крупномасштабных проектов, которые сейчас находятся на разных стадиях разработки и реализации. Активная работа по усовершенствованию существующих продуктов требуют привлечения в штат высококвалифицированных специалистов. В связи с чем в компании приняли решение усиливать инженерный состав завода – компания находится в процессе подбора специалистов.

|

|

Акции владельца соцсети Snapchat (#Snapchat) подорожали на 27%, до $14.5 за акцию, по итогам постмаркета на Нью-Йоркской фондовой бирже в пятницу, 26 апреля. И продолжают свой рост на этой неделе:

Предпосылками такого стремительного роста стал ряд факторов: - Спрос на бумаги Snap вырос после публикации финансовых результатов. Snap отметила, что ее бизнес растет быстрее, чем ожидалось, благодаря обновлению рекламной системы и более высокому спросу на функции, которые помогают брендам увеличивать продажи или количество кликов на сайтах.

- В первом квартале количество ежедневно активных пользователей (DAU) выросло на 10%, до 422 млн. По данным StreetAccount, аналитики ожидали 420 млн пользователей. Также во втором квартале Snap рассчитывает заработать выручку в размере от $1,23 млрд. Это выше, чем ожидали аналитики ($1,22 млрд).

- Доход на одного пользователя компании увеличился в годовом исчислении впервые с начала 2022 года, что отражает восстановление рекламного рынка и усилия Snap по оживлению роста, рассказал аналитик Morningstar Майкл Ходел.

Одновременно с успехом Snapchat, акции компании Tesla (#Tesla) начали резко дорожать на новостях о том, что Илон Маск, посетивший Китай, заключил соглашение с китайским технологическим гигантом Baidu (#Baidu). Компании будут сотрудничать в области картографии и навигации, благодаря чему Tesla получит возможность использовать на территории Китая свое программное обеспечение для полностью автономного вождения (Full-Self Driving или FSD). Результат: акции производителя электрокаров выросли на 7,98%, до $181,72 на премаркете 29 апреля. Google (#Google) тоже не остался в стороне, опубликовав данные о капитализации. Капитализация холдинга Alphabet, материнской компании Google, впервые превысила $2 трлн, достигнув отметки в $2,15 трлн. По данным TradingView, сейчас Alphabet занимает четвертое место в мире по капитализации. Она уступает только Microsoft (#Microsoft) с капитализацией $3,02 трлн, Apple (#Apple) с рыночной стоимостью $2,61 трлн и NVIDIA (#NVIDIA), чья капитализация составляет $2,19 трлн. А мы напоминаем, что акции этих компаний и многие другие представлены для торговли в нашем торговом терминале. Все еще сомневаетесь, куда вложиться? Аналитики FreshForex уже неоднократно указывали на перспективы золота и биткоина и прогнозы сбывались. А сейчас самое время инвестировать в фонду. Зарабатывайте вместе с нами! Стать акционером

|

|

|

|