|

|

|

Компания CIAN PLC опубликовала финансовую отчетность за 1 кв 2024 г. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi_1_kv... В отчетном периоде компания показала рост совокупной выручки на 31,2% до 3,2 млрд руб. Выручка основного бизнеса достигла 2 969 млн руб. (+28%). Указанный рост выручки был обусловлен высокими показателями по всем ключевым направлениям: выручки от размещения объявлений, лидогенерации и медийной рекламы. Выручка сегмента «Транзакционный бизнес» составила 182 млн руб., увеличившись вдвое, на фоне приобретения компании SmartDeal. Отметим, что операционные расходы выросли только на 4,7%, составив 2,7 млрд руб., главным образом, на фоне роста расходов на персонал (+12%), нивелированного снижением маркетинговых расходов (-2,4%) после их существенного увеличения в предыдущем году, связанного с высоким уровнем неопределенности ведения бизнеса. В итоге операционная прибыль выросла почти в 6 раз и составила 775 млн руб. В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 5 млн руб. против положительных разниц в размере 121 млн руб. В результате чистая прибыль компании составила 743 млн руб., увеличившись в 3,5 раза. Отметим, что недавно компания провела техническую реорганизацию, в результате чего новая холдинговая компания Cian Technology Ltd, в настоящее время зарегистрированная в Республике Сейшельские Острова и принадлежащая Акционерам, чьи акции не находятся в свободном обращении («Cian Technology»), получила контроль над Компанией. Реорганизация была структурирована как обмен ценных бумаг, в результате которого Акционеры, чьи акции не находятся в свободном обращении, обменяли свои акции в Компании на акции Cian Technology. В результате данного обмена Cian Technology теперь принадлежит около 70% в Cian PLC. Согласно предварительному плану, компания Cian Technology будет редомицилирована в Российскую Федерацию. Ожидается, что компания сделает вскоре акционерам публичное предложение об обмене, после чего откроется дорога для дивидендных выплат. По итогам вышедшей отчетности мы незначительно повысили прогноз прибыли компании текущего года, отразив снижение маркетинговых расходов. В результате потенциальная доходность расписок компании осталась на прежнем уровне. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/itogi_1_kv... В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2024 около 5,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Недавно мы узнали подробности про налоговые изменения. Давайте взглянем на них и постараемся понять, как они могут повлиять на фондовый рынок. 1. Начнём с вами с НДФЛ. Тут нам показали 5-ступенчатую шкалку: -13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год); -15% для части дохода в диапазоне 200–416,7 тыс. руб. в месяц (2,4–5 млн руб. в год); -18% для части дохода в диапазоне 416,7 тыс. — 1,67 млн руб. в месяц (5–20 млн руб. в год); -20% для части дохода в диапазоне 1,67–4,17 млн в месяц (20–50 млн руб. в год); -22% при доходах свыше 4,17 млн руб. в месяц (50 млн руб. в год); Рассчитываться он там будет не с полной суммы, но мы этот момент опустим в данном посте. И тут встает вопрос: данные изменения отразятся положительно или негативно на нашем рынке? Ответ — негативно, так как раньше налоги были поменьше. Была 2-ступенчатая шкала: -13% при доходе менее 5 млн рублей в год; -15% при доходе более 5 млн рублей в год; Так же, есть изменения в налогах с дивидендов и вкладов: -Ставка 15% будет применяться к доходам свыше 2,4 млн рублей, а не 5 млн, как раньше. Что тоже негатив. Соответственно, у людей будет меньше денежных средств и, соответственно, меньшее количество денег пойдёт на рынок. Думаю, здесь всё и всем понятно. 2. Налог на прибыль. Его повысят с 20% до 25%. Тут, не все так однозначно, как кажется на первый взгляд, так как сделают и некоторые, так скажем, послабления (с примеру, отказ от оборотных сборов. Таких, как курсовые экспортные пошлины). Копаться в них особо не будем, поэтому, сделаем сразу вывод — налоги увеличили, но будут некоторые послабления. То есть, да, обложка устрашающая, повысили на 5% налоги, но если заглянуть внутрь, то есть и позитивные моменты. 3. НДПИ. Тут у нас следующее: -Для отрасли «Добыча железа» предлагается увеличить НДПИ на 15%; -В отрасли «Производство минеральных удобрений» (калийные соли) — увеличить НДПИ в 2,3 раза; -«Производство минеральных удобрений» (апатитовые и фосфоритовые руды) — в два раза; -Для производителей азотных удобрений предлагается ввести акциз на приобретение газа для производства аммиака (1200 руб. за 1 тыс. куб. м газа); Негатив, но, как сообщается, рентабельность в этих отраслях останется высокой. Давайте сделаем выводы их вышеперечисленного и порассуждаем, как это повлияет на рынок. Очевидно, что это повлияет негативно на рынок, так как по факту, налоговое бремя увеличится. Да, есть некоторые моменты, который могут сгладить этот эффект, но сути это не поменяет — налоги увеличатся. Но, если заглянуть с другой стороны, то эти деньги пойдут в бюджет. Соответственно, у государства будет больше денежных средств на те же гос. заказы и это для нашего рынка позитив. И теперь, ещё раз вернемся к вопросу, как отразятся изменения в налогах на нашем рынке. Ответа на это сейчас нет. Да, обложка устрашающая, но не всё так плохо, как кажется на первый взгляд. И напомню, в этом посте мы обсуждаем влияние именно на фондовый рынок. И четкий ответ на поставленный нами вопрос дать нельзя. На всё нужно будет смотреть на практике, как это реализуется.Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹Ренессанс. 🥜 Ещё одна отличная, крепкая компания. 🥜Достойно переносит тягости коррекции. Цена вновь приближалась к интересной сотке. 🥜Локальная трендовая до сих пор актуальна. Сейчас как раз цена пришла на неё и положительная реакция присутствует! ❗️Спекули или Среднесрок? На мой взгляд такие коррекции рациональнее использовать для набора бумаг для среднесрока. Взять с каких-то историй 25-40% за сезон думаю вполне неплохо! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

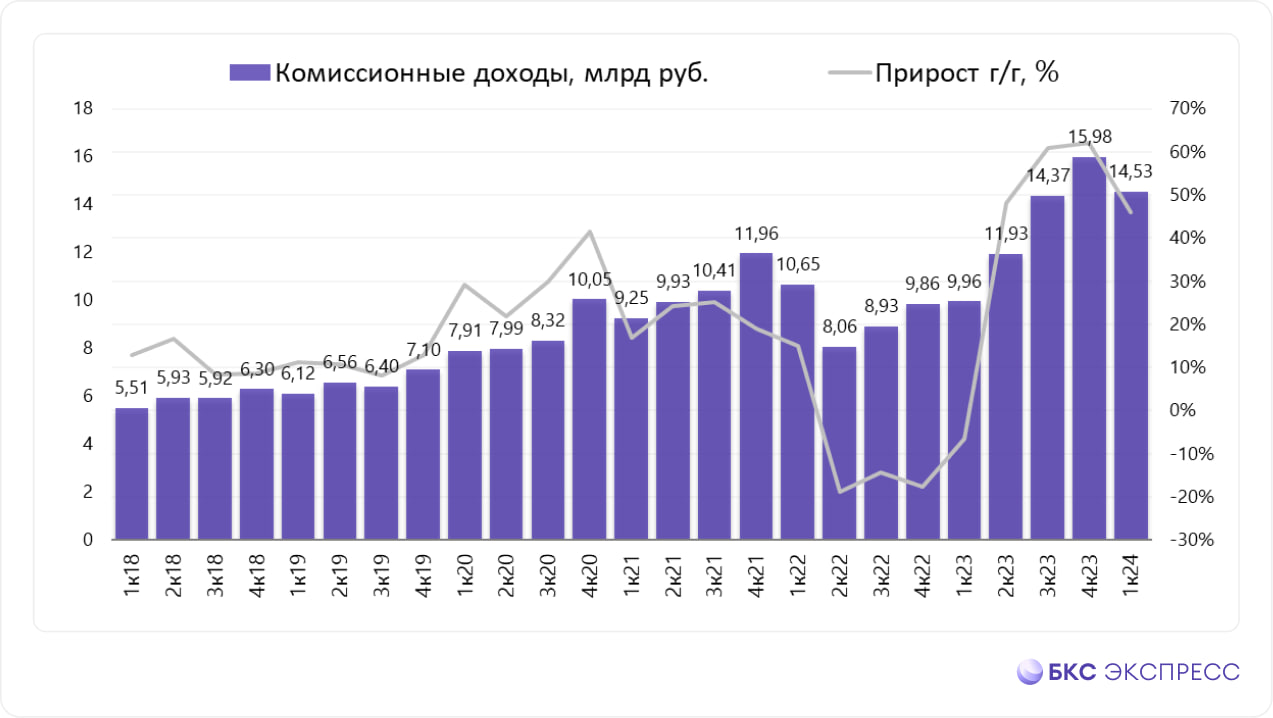

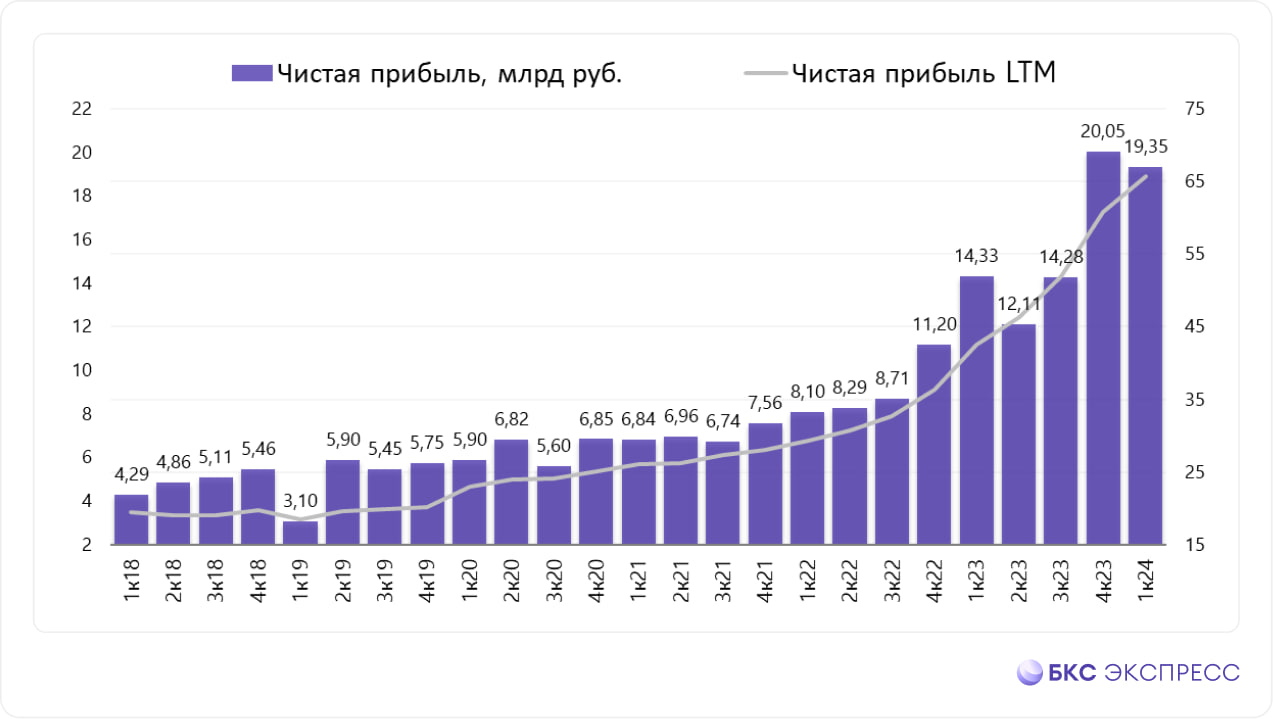

Давайте с вами рассмотрим акции Мос. биржи. Посмотрим на результаты за 1 квартал 2024 года: -Чистый процентный доход: 19,4 млрд руб. (+47,7% год к году (г/г)); -Чистый комиссионный доход: 14,5 млрд руб. (+45,9% г/г); -Чистая прибыль: 19,4 млрд руб. (+35% г/г); -Скорректированная чистая прибыль: 19,3 млрд руб. (+35,3% г/г); -Операционные расходы увеличились на 80,3% г/г; -Расходы на рекламу и маркетинг выросли почти в 8 раз г/г за счет расходов по проекту Финуслуги; -Объем капитальных затрат в I квартале составил 1,1 млрд руб; -По состоянию на конец апреля брокерские счета на бирже имели 31,5 млн клиентов.; -Более 1,8 миллиона клиентов получили доступ к рынкам Московской биржи с начала 2024 г; -В течение квартала ежемесячно сделки заключали более 3,7 млн клиентов; Видим, что компания чувствует себя неплохо и показывает хорошие финансовые и нефинансовые результаты. Как по мне, в первую очередь это связано с тем, что конкурентов у компании особо и нет. Та же СПб-биржа явно сейчас не может составить достойную конкуренцию Мос. бирже. Видим, что растёт количество клиентов на бирже, всё больше компаний выходят на IPO — всё это дает компании дополнительный импульс для развития. Но, сейчас, в такое достаточно турбулентное время акции данной компании могут показать некую коррекцию. С октября 2022 года по бумаге не было достаточно серьезной коррекции и она выросла на 240%+, что достаточно весомо. Поэтому, увидеть некую коррекцию при ухудшении макроэкономического фона вполне себе можно. И это стоит сейчас учитывать при покупке бумаги. Ну, а в целом, это очень интересная история на бирже, которая ещё и периодически платит дивиденды. Плюс, вспомним слова президента о том, что нужно увеличить фондовый рынок в 2 раза — что конечно же позитив для данной компании. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Компания ФосАгро, один из крупнейших в мире производителей фосфорных удобрений, представила результаты за первый квартал 2024 года. Производство Производство агрохимической продукции за январь — март 2024 года выросло на 6,9% по сравнению с уровнем 2023 года и составило 3,01 млн тонн. Основной прирост пришелся на увеличение производства фосфорных удобрений и кормовых фосфатов на 9,2% — до 2,26 млн тонн. Общие продажи удобрений выросли на 11,4% и превысили 3 млн тонн. В то же время рост реализации фосфорсодержащих удобрений и кормовых фосфатов составил 16%. Деньги Выручка выросла на 2,7% и достигла 119,3 млрд рублей, на фоне роста объемов производства и реализации товарной продукции. Валовая прибыль снизилась на 15,6% из-за опережающего темпа роста себестоимости по сравнению с выручкой и составила 43,8 млрд рублей. Прибыль от операционной деятельности снизилась на 37,3% и составила 29,8 млрд рублей. Основные причины падения — рост себлрд рестоимости на 17,4%, административных и коммерческих расходов — на 38,4%, а также прочих расходов — на 196,1%. Рентабельность операционной деятельности за первый квартал 2024 года снизилась на на 16 п. п. год к году и составила 25%. Чистая прибыль за январь — март 2024 года снизилась на 33,2% год к году и составила 18,8 млрд рублей. Долговая нагрузка находится на комфортном уровне при величине чистого долга по итогам первого квартала 2024 года в размере 263,8 мублей. Величина кредитов и займов в структуре баланса составила 281,3 млрд рублей, или 52,6%. При этом существенно изменилась временная структура долга: краткосрочные кредиты и займы составляют 55% по сравнению с годом ранее, когда их доля составляла 34,8%. Дивиденды В первом квартале 2024 года свободный денежный поток вышел в положительную зону и составил около 2 млрд рублей. Данный показатель в течение квартала находился под давлением таких факторов, как более высокий уровень капитальных вложений по сравнению с 2023 годом, уплата экспортных таможенных пошлин и направление денежных средств на формирование оборотного капитала, связанное с пополнением запасов удобрений на складах трейдера перед началом весеннего сезона и ростом продаж продукции в Латинскую Америку. Совет директоров ФосАгро рекомендовал три варианта дивидендов: 165, 234 и 309 рублей на акцию, что соответствует дивидендной доходности 2,6, 3,8 и 5% соответственно по цене закрытия на 27 мая. Общее собрание акционеров, которое рассмотрит данный вопрос, пройдет 30 июня 2024 года. Наше мнение Текущие результаты свидетельствуют о том, что компания находится в непростой ситуации, однако уровень долговой нагрузки находится на приемлемом уровне, что обеспечивает гибкость в принятии управленческих решений. Рост капитальных затрат говорит о том, что менеджмент ожидает улучшения результатов на долгосрочном горизонте. Более того, менеджмент ФосАгро продолжает рекомендовать выплату дивидендов, подтверждая тем самым свою верность принципу повышения благосостояния собственников. Мы продолжаем активно следить за ситуацией в отрасли и эмитентом в частности. Чтобы инвестировать в ценные бумаги на Мосбирже, вы можете бесплатно открыть брокерский счет онлайн в приложении Газпромбанк Инвестиции. Для этого понадобится только паспорт и подтвержденная запись на Госуслугах. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

Лизинговый портфель компании «Пионер-Лизинг» по итогам 2023 г. года вырос на 15% до 1,97 млрд рублей и превысил 2 млрд рублей в начале 2024 г. По размеру портфеля по итогам прошлого года в рэнкинге «Эксперта РА» организация заняла 87 место. Размер нового бизнеса вырос на 83%, до 781 млн рублей. К 1 мая 2024 г. портфель компании достиг 2,37 млрд рублей. Прирост за четыре месяца 2024 г. составил 20%. Подтверждение кредитного рейтинга К процедуре рейтингования в 2023 г. ООО «Пионер-Лизинг» подошел не в самой лучшей форме: сказались последствия кризиса 2022 г. Тем не менее, по итогам рейтингования компании удалось сохранить кредитный рейтинг от АКРА на уровне В+(RU), однако был ухудшен прогноз. Рейтинг выпусков облигаций эмитента серий БО-П04 (ISIN: RU000A102LF6) и 01 (ISIN: RU000A104V00) был также подтвержден на уровне В+(RU). «С момента последнего присвоения рейтинга компания провела серьезную работу, что должно положительно отразиться на результатах предстоящего в августе 2024 г. рейтингования», — отметили в компании «Пионер-Лизинг». Несмотря на прогноз рейтингового агентства, в конце мая 2023 г. эмитент с успехом планово погасил дебютный выпуск биржевых облигаций объемом в 100 млн рублей. Диверсификация источников финансирования В течение 2023 г. «Пионер-Лизинг» реализовал задачу диверсификации источников финансирования за счет расширения привлечения банковского кредитования. В начале года компания заключила кредитный договор по финансированию новых лизинговых сделок с АО «Севергазбанк». В середине прошлого года оформлена пробная кредитная линия в ПАО «Совкомбанк» под финансирование лизинга недвижимости, а в конце 2023 г. была открыта кредитная линия на 1 млрд рублей в ПАО «Сбербанк». Всё это позволит обеспечить существенный рост портфеля в 2024 г. Рост заемных средств для лизингового бизнеса — ключевой источник финансирования в условиях расширения основной деятельности. Устойчивый рост обязательств компании при соответствующем росте собственного капитала говорит об эффективном использовании долговой нагрузки. «В будущем «Пионер-Лизинг» продолжит рассматривать долговой рынок как вариант привлечения дополнительного финансирования, осуществляя свой выбор в пользу облигационного или банковского финансирования с учетом потребностей диверсификации и особенностей конъюнктуры», — подчеркнули в компании. Развитие дочерних компаний Как материнская компания ООО «Пионер-Лизинг» оказывает влияние на развитие бизнеса дочерних обществ. Так, входящее в состав группы АО «НФК-Сбережения» оказало услуги по организации и андеррайтингу для нового эмитента облигаций — ООО «Феррум». В начале октября 2023 г. началось размещение дебютного выпуска биржевых облигаций эмитента объемом 250 млн рублей. В рамках развития платформы Zberopolis, представляющей услуги привлечения финансирования представителям МСП, в декабре 2023 г. был зарегистрирован внебиржевой выпуск стороннего эмитента — ООО «ЛК «Цивилизация» — номинальным объемом 30 млн рублей с централизованным учетом в депозитарии АО «НФК-Сбережения». Дочернее общество АО «НФК-СИ» в кооперации с финансовой платформой ВТБ Регистратор получило успешный практический опыт привлечения финансирования посредством размещения внебиржевых облигаций. Лизинговый рынок: результаты и тенденции В 2023 г. обесценение национальной валюты на фоне роста инфляции, сокращение ассортимента предложения предметов лизинга в рамках санкционного давления и, как следствие, рост цен на предметы лизинга в условиях восстановления экономической активности способствовали увеличению спроса. Средняя сумма сделки в лизинговой отрасли за год в России выросла с 9,2 млн до 14,1 млн рублей (+53%). Вместе с тем доля лизинга в ВВП по сравнению с другими странами остается низкой. Это обеспечивает существенный потенциал для дальнейшего развития отрасли. Розничный сегмент рынка, где осуществляет деятельность «Пионер-Лизинг», продемонстрировал рост нового бизнеса за год в 73%. Порядка 66% розничного сегмента составляет автолизинг, на котором специализируется компания. Важно подчеркнуть, что грузовой автотранспорт в 2023 г. показал двукратный рост нового бизнеса, а новый бизнес легковых автомобилей и автобусов увеличился на 80%. «Пионер-Лизинг» продолжает ориентироваться на оказание услуг малому бизнесу (с объемом годовой выручки до 800 млн рублей) и физическим лицам. В отличие от банков, состав кредитных портфелей которых невозможно узнать из открытых источников, лизинговые компании обязаны публиковать сведения обо всех лизинговых договорах в открытом доступе на портале Федресурс, включая информацию о предметах лизинга и лизингополучателях. Это обеспечивает прозрачность ведения бизнеса и дает возможность инвесторам осуществлять мониторинг текущей деятельности даже небольших лизинговых компаний. По итогам 2024 г. эксперты прогнозируют рост лизинговой отрасли на 18%. Ожидается, что драйверами развития отрасли останутся розничные сегменты, включая автолизинг и строительную технику. С учетом существующих рыночных тенденций «Пионер-Лизинг» как компания, эффективно управляющая рисками при взаимодействии с клиентами МСП, имеет хорошие перспективы для расширения масштабов своей деятельности.

|

|

Компания HeadHunter Group раскрыла отчетность за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/headhunter_group_plc_hhr... В отчетном периоде общая выручка компании увеличилась на 55,4% до 8,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 32,1% до 27 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+17,6%). Операционные расходы выросли на 34,7% до 4,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 48,0% до 42,8%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 27,5% до 21,8%. Маркетинговые расходы напротив возросли с 11,5% до 13,8% на фоне их роста в сегменте «Россия», а также разного распределения этих затрат внутри года. В результате операционная прибыль компании выросла на 78,9%, составив 4,7 млрд руб. Чистые финансовые доходы составили 391 млн руб., увеличившись на 36,8%. Подобная динамика была обусловлена, в первую очередь, кратным увеличением процентных доходов до 545 млн руб. из-за роста остатков денежных средств, размещенных на депозитах, и процентных ставок по ним, а также сокращением процентных расходов до 147 млн руб. (-11,6%) на фоне снижения долга. Эффективная ставка налога на прибыль упала с 23,5% до 2,5% а в связи с применением льготной нулевой ставки для ИТ-компаний с 1 января 2024 года. В итоге чистая прибыль компании выросла более чем в два раза до 4,9 млрд руб. Показатель скорректированной чистой прибыли вырос также более чем в два раза, составив 5,0 млрд руб. Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 22,6 млрд руб. до 28,0 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров. По линии корпоративных новостей отметим ожидаемое компанией получение листинга акций на Мосбирже в 3 кв. 2024 г., что откроет дорогу к возобновлению дивидендных выплат акционерам. По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла. См. таблицу: https://bf.arsagera.ru/headhunter_group_plc_hhr... В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2024 около 12,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Давайте с вами порассуждаем на счет низколиквидных акций и сравним их динамику в 2023 году с динамикой в 2024 году и порассуждаем на счет различий. Ни для кого не секрет, что в прошлом году был распространен аномальный рост в низколиквидных бумагах (вагоны, красный октябрь, гтрк и тп) и многие сумели прокатиться на этих горках. В этом же году у нас ситуация не столь радужная — уже нет тех огромных процентов и про такие бумаги уже по-тихоньку начинают забывать. Почему так происходит? Основной момент в том, что в 2023 году рынок восстанавливался после событий, которые произошли в 2022 и в тот год росло абсолютно всё. Сейчас же, ситуация немного изменилась и в этом годубыл некий тренд на редомициляцию и впринципе, выбирали более надежные бумаги, а про низколиквид постепенно забывали. Возможно ли возвращение к такому росту по низколиквиду? — как по мне, да, но не в таком масштабе. На нашем рынке большая часть инвесторов -физики. И им не составит труда разогнать какую-нибудь бумагу из 3 эшелона. Почему не в том масштабе? — тут можно дать 1 простой ответ -планка. Её банально могут сократить до 10% и тащить бумагу станет не так интересно. Но, сейчас рынок достаточно сильно отрос, идёт коррекция в связи с возможной более жесткой ДПК и такие пампы в ближайшие время вряд-ли будут. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹ВК. 🥜Ранее я указывал, что в бумаге сформировалась свежая достаточно сильная трендовая. Сейчас цена вновь пришла на неё и реакция на ней присутствует. Если бы не заходил ранее, тут бы купил по любому. 🥜Но это не всё, появилась ещё одна вводная, а именно образовалась контртрендовая (красная линия). Штуковина неприятная и до сих пор цена её слушается. 🥜Так что пока тут торговля больше спекулятивная и при росте надо учитывать реакцию на контртрендовую. Если не даётся, спекуль прикрывается! 🥜На данный момент что-то более серьезного стоит ожидать от бумаги при её пробитии и закреплении над ней! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Несмотря на традиционное снижение трат потребителей в первом квартале, эмитент предварительно фиксирует рост продаж по сравнению с аналогичным периодом 2023 года. Представители ООО ПК «СМАК» отмечают, что спрос в начале нового года прогнозируемо ниже уровня конца предыдущего, ноября — декабря. Подобная тенденция характерна для многих направлений ритейла, в целом, и для реализации икры и рыбных консервов, в частности. Она обусловлена тем, что в 4 квартале потребители готовятся к предстоящим новогодним праздникам. Например, у компании «СМАК» увеличивается объем реализации лососевой икры, которая является традиционным праздничным угощением. В 1 квартале же траты покупателей, как правило, сокращаются. При этом, сравнивая уровень продаж в начале 2024 года с аналогичным периодом прошлого года, ПК «СМАК» предварительно фиксирует рост. Динамика связана с работой, которую эмитент провел в 2023 году. Так, компания оптимизировала клиентский портфель, пересмотрев доли покупателей и сократив зависимость от крупнейших из них. Также были заключены контракты и с ритейлерами, с которыми ранее сотрудничество не велось, наиболее знаковый из них — «Магнит». Успела производственная компания «СМАК» и ввести новинки в ассортимент. Наиболее значимыми стали ястычная лососевая икра и имитированная (структурированная) лососевая икра. «В прошлом году мы в тестовом режиме и небольшом объеме запустили новинки. Сейчас реализуем данную продукцию по действующей базе, параллельно отрабатывая достаточно сложные производственные технологии. Цель по позициям на первое полугодие — представить товары наибольшему числу покупателей. Во втором полугодии мы уже начнем заключать контракты и активно подвигать новинки с учетом тех цен, которые сложатся в процессе лососевой путины 2024 года», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

|

|

|

|