Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

«Таксовичкоф» (проект компании «Транс-Миссия») — редкий пример того, как локальная таксомоторная компания из Санкт-Петербурга смогла не просто удержаться на домашнем рынке после прихода Яндекс.Такси и Uber, но и расширить свое влияние в стране и выйти за ее пределы. Сейчас агрегатор действует в 47 городах в России и мире и продолжает наращивать экспансию. О том, как «Таксовичкоф» удалось стать федеральным игроком с замахом на глобальный рынок, за счет чего компания выигрывает в конкуренции, и что ждет рынок такси в ближайшие годы, Boomin рассказал директор по развитию сервиса заказа такси «Таксовичкоф» Анатолий Малышев.

«Мы работаем над рейтингом»

— Анатолий, «Транс-Миссия» зарегистрировала третий выпуск облигаций. Каковы его параметры, и на что планируется направить привлеченные средства?

— Объем четырехлетнего выпуска составит 80 млн рублей. Ориентир ставки купона — 16% годовых. Выплата купона будет осуществляться ежемесячно. По выпуску предусмотрена амортизация: ежемесячно по 2% от номинала с 32 по 44 купонные периоды, 3% — с 45 по 47 купонные периоды и 65% — при погашении выпуска. Основная цель нового выпуска — рефинансировать текущий кредитный портфель. Бумаги планируем разместить уже 17 февраля.

— Эмитентам без рейтинга становится все сложнее привлекать инвестиции на фондовом рынке. Как оцениваете спрос на свои бумаги?

— Мы работаем над рейтингом. Сейчас мы формируем консолидированную финансовую отчетность по МСФО, которая будет готова к концу мая. Она станет основой для оценки кредитоспособности компании со стороны одного из рейтинговых агентств. Пока не могу сказать какого. Рейтинг ожидаем получить в июне-июле текущего года.

Что же касается интереса инвесторов к нашим облигациям, то он всегда был высок. В 2019-м и в 2021-м годах мы без каких-либо затруднений разместили два выпуска биржевых облигаций общим объемом 210 млн рублей. Во-первых, наши бумаги торгуются выше номинала. Во-вторых, у нас сильный партнер — компания «Юнисерис Капитал», репутация которой привлекает к бумагам повышенный интерес инвесторов. В-третьих, мы даем инвесторам хорошую доходность.

«Мы не начинали с нуля»

— «Таксовичкоф» появился на рынке Санкт-Петербурга в 2014 году, когда вовсю набирали мощь такие агрегаторы, как Яндекс.Такси и Uber. Как удалось отвоевать место под солнцем рядом с такими гигантами?

— В 2014 году агрегаторы делали только первые шаги на рынке такси Санкт-Петербурга, Москвы, городов-миллионников, региональных центров. Жесткая конкуренция на рынке такси еще была впереди. Кардинально ситуация начала меняться только в 2017-2018 годах.

Несмотря на то, что в такси мы были новичком, мы не начинали с нуля. Мы стояли на плечах нашего партнера — сервиса мувинговых услуг «Грузовичкоф», который стартовал еще в 2005 году и к 2014 году был уже известным брендом на российском рынке грузовых перевозок и лидером в Санкт-Петербурге. Мы вышли на рынок, как классическое такси с собственным парком автомобилей. Но нас отличало то, что мы сделали упор на качество предоставляемых услуг.

Мы никогда не использовали в работе слово «пассажир», которое пришло в современную Россию из советского прошлого. Наш заказчик — это «клиент». И мы должны соответствовать. На вызов приезжает чистый автомобиль, за рулем которого сидит прилично одетый социально-адаптированный водитель, не мигрант. Он может поддержать беседу, включить желаемую музыку, предложить воду. Конечно, чтобы заинтересовать таких водителей работать с нами, мы выстраиваем работу с перевозчиками так, чтобы водителям платили выше рынка.

Так что к тому моменту, когда федеральные агрегаторы с помощью демпинга стали подминать под себя рынок такси, у нас была и репутация, и лояльная к нам клиентская аудитория. При том, что ценник на наши услуги всегда был выше среднего по рынку Санкт-Петербурга, многие горожане продолжали выбирать нас. Если в 2014 году мы выполнили 1,2 млн заказов, то в 2017-м — уже 7,9 млн. Нашим клиентам важно знать, кто их повезет на такси, как их повезет, и за что они платят.

— На каких клиентов вы ориентированы?

— Нет никаких рамок. Примерно 90% заказов такси в Санкт-Петербурге приходятся на автомобили класса «стандарт». В некоторых городах его еще называют «эконом». Это автомобили не старше пяти лет типа Kia Rio, Hyundai Solaris, Volkswagen Polo. При этом линейка классов у нас самая большая в Санкт-Петербурге. Помимо «стандарта», она включает «комфорт» (Škoda Octavia, Volkswagen Jetta, Chevrolet Cruze), «комфорт+» (Toyota Camry, Škoda Superb, KIA Optima), «бизнес» (Mercedes-Benz Е класса, BMW 5-Series, Audi A6), «минивэн 6» (Volkswagen Caddy Life Maxi), «минивэн 8» (Volkswagen Caravelle, Hyundai Grand Starex). В качестве самостоятельной услуги рассматриваем перевозку людей с ограниченными возможностями. Мы давно запустили это направление и собираемся активно его развивать. Также я бы выделил курьерскую доставку, спрос на которую вырос кратно в условиях пандемии. Ну и, конечно, наряду с b2c, мы развиваем b2b сегмент.

— И какова сейчас доля b2b в доходах «Таксовичкоф» в Санкт-Петербурге?

— Около 30%. При этом доля b2b в заказах составляет не более 15%. Мы наблюдаем ежеквартальный рост числа корпоративных заказов.

— На каком этапе компания решила отказаться от собственного таксопарка и стать агрегатором?

— К этому подтолкнуло стремительное развитие Яндекс.Такси (сейчас — Яндекс Go) в России, и Uber, и DiDi — в мире.

Стало понятно, если не будем вкладываться в собственное программное обеспечение, в течение двух-трех лет мы обречены. Тем более что перед глазами были незавидные примеры менее успешных коллег ― Gett, Bolt, «Везёт» и многих других, которые не выдержали конкуренции с Яндексом. И мы начали инвестировать в развитие IT-направления, отказавшись от собственного автопарка.

А ведь на каком-то этапе в собственности компании было 1,5 тыс. такси, плюс автопарк партнеров, всего около 10 тыс. автомобилей. Правда, охватывали мы не только в Санкт-Петербург, но и пригороды. Сейчас работаем только как агрегатор.

«У нас высокие требования к водителям»

— Что собой представляет сервис «Таксовичкоф»?

— Сегодня «Таксовичкоф» — единая IT-платформа автоматического распределения заказов с минимальным участием диспетчеров, которая, с одной стороны, выступает агрегатором такси, с другой — позволяет решить массу других задач клиента. Через мобильное приложение или колл-центр в Санкт-Петербурге можно заказать грузоперевозки от «Грузовичкоф», доставку еды от нашего партнера Dostaевский, а также услуги курьера. Мы идем по пути создания суперприложения (SuperApp) в сфере автотранспорта. Задача — чтобы клиент смог быстро, через единое приложение, оформить нужную ему услугу и получить ее в срок. Диапазон услуг сервиса «Таксовичкоф» в 2022 году заметно расширится, за счет смежных отраслей. Нам будет чем удивить рынок.

— Колл-центр по-прежнему востребован в Санкт-Петербурге?

— Как и в других городах. Примерно 60% заказов такси приходятся на колл-центр. Если молодым людям удобнее заказывать такси и доставку через мобильное приложение, то людям старшего возраста и корпоративным клиентам привычнее делать это через оператора контактного центра. Но с развитием SuperApp будет расти и число клиентов, предпочитающих для заказа такси использовать мобильное приложение.

— Как строится работа сервиса «Таксовичкоф» с водителями?

— У нас высокие требования. В штате наших партнеров не может быть водителей с судимостью. Каждый таксист проходит предрейсовый и послерейсовый медосмотр, проверяется техническое состояние автомобиля, а также чистота салона. Перед началом рабочего дня каждый водитель присылает в программу фотографии автомобиля внутри и снаружи. Эту работу в компании контролируют отдельные сотрудники. Если они заметили какое-либо несоответствие, водитель приглашается в офис партнера, проводится дополнительный осмотр автомобиля.

Плюс в «Таксовичкоф» есть отдел контроля качества, который работает с жалобами клиентов. По каждой жалобе мы проводим служебную проверку, передаем партнерам, чтобы они также провели проверку со своей стороны и приняли меры. В результате с водителем либо проводится серьезная беседа по телефону, либо, когда это необходимо, ему блокируется доступ к сервису до выяснения обстоятельств.

— Сколько всего автомобилей сегодня охвачено сервисом?

— Свыше 18 тыс. автомобилей.

— Многие горожане используют сервисы-агрегаторы в качестве инструмента для подработки. Насколько велика текучка среди таксистов?

— В российском менталитете таксист — временная профессия. Для многих — это сиюминутный заработок. Поэтому всегда кто-то уходит, кто-то приходит. Водителей можно разделить на две примерно равные когорты. Первая — подработчики, у которых есть другая постоянная работа или источник дохода. Они таксуют в удобное для себя время суток, посвящая этому несколько часов. Вторая группа — профессиональные таксисты. Они выбирают сотрудничество с «Таксовичкоф» в том числе потому, что мы платим примерно 1,5 раза выше, чем в среднем по рынку. Среди профессионалов текучка минимальна.

— Сколько компания зарабатывает на заказах?

— В Санкт-Петербурге комиссия составляет 23% от выполненного заказа. Все остальное — доход таксопарков-партнеров и водителей.

— Есть ли сезонность на рынке такси?

— Традиционно после длинных январских выходных, с середины января и до середины марта спрос на такси держится на минимальном уровне. Просто люди экономят после новогодних праздников. Но в этом году рынок не только не упал, он растет. Мы это связываем это с тем, что многие работали на удаленке, вследствие чего меньше тратили денег.

— Кто берет на себя затраты по брендированию автомобилей в символике «Таксовичкоф»? И какие выгоды от принадлежности к бренду получают ваши партнеры?

— У нас гибкая и прокаченная программа лояльности. Но стараемся увеличивать количество брендированного транспорта. Такие автомобили меньше простаивают, при желании водитель может зарабатывать больше, чем его коллеги на машине без оклейки. При этом затраты на оклейку такси берет на себя «Таксовичкоф». Пленка, которую мы используем, защищает автомобиль от мелких царапин и сколов.

— Каковы сейчас позиции «Таксовичкоф» в Санкт-Петербурге?

—Точную долю рынка, которую занимает компания, определить достаточно сложно. Данные о крупных конкурентах закрыты. Нет информации о количестве заказов и среднем чеке. Да, другие лидеры рынка выкладывают свои обороты, но непонятно, из чего они складываются. Единственное, что мы можем констатировать — на рынке города доминируют три игрока: Яндекс Go, «Ситимобил» и мы, «Таксовичкоф». Остальные — либо ушли в сегмент b2b и там доживают свой век, либо их просто не стало.

— Есть ли проблема дефицита такси в Санкт-Петербурге?

—В часы-пик — утром и вечером —автомобилей не хватает. С этой проблемой в той или иной мере сталкиваются все мегаполисы. А вот днем и ночью машин достаточно. При этом парк ежегодно увеличивается. Разве что последние два года наблюдается дефицит новых машин из-за нехватки микрочипов. Ситуация привела к тому, что автомобиль впервые из пассива превратился в актив. Машина выехала из автосалона и стала стоить еще дороже. Когда такое было?

«Темпы экспансии могли быть более высокими»

— На каком этапе было принято решение об экспансии?

— Примерно через два-три года после запуска агрегатора «Таксовичкоф». Все это время мы были сконцентрированы на развитии бизнеса в Санкт-Петербурге. Оттачивали внутренние процессы, «допиливали» программное обеспечение. И укрепившись во мнении, что можем на равных конкурировать с федеральными агрегаторами, мы стали смотреть в сторону других городов и стран. В 2019 году, не за долго до пандемии, вышли за пределы родного города. Сначала в Тверь, потом в Омск, Ульяновск, Пензу. Сейчас «Таксовичкоф» присутствует в 47 городах России, Казахстана, Таджикистана и Республики Беларусь. Темпы экспансии могли быть более высокими, если бы не пандемия, которая крайне негативно отразилось на всем рынке такси. Тем не менее, за последний год мы выросли в регионах в три раза.

Представленный на выставке «Продэкспо-2022» красноярский бренд мясной консервации вызвал повышенный интерес со стороны десятков федеральных и региональных торговых сетей и мировых маркетплейсов.

Как рассказал Boomin директор по e-commerce «Мясничий» (бренд мясной консервации холдинга Goldman Group) Владислав Шевнин, за пять дней работы выставки «Продэкспо-2022» компания провела около 120 переговоров с потенциальными партнерами. В числе заинтересованных в сотрудничестве игроков рынка оказались «Азбука Вкуса», EUROSPAR, «Детский мир» и площадка Amazon (представительство в Германии). Кроме этого, Goldman Group провел переговоры по расширению поставок продукции под ТМ «Мясничий» в страны Таможенного союза и Узбекистан.

«Если в 2021 году мы знакомили рынок с новым брендом мясной консервации, участвуя в «ПродЭкспо» в режиме «выставки достижений», то в этом — стенд холдинга работал в формате переговорной площадки, — рассказывает Владислав Шевнин. — Интерес к продукции и бренду оцениваем как повышенный. Один пример: во время переговоров в «Центре закупа сетей и маркетплейсов» на площадке «ПродЭкспо» нам не приходилось заниматься самопрезентацией, общение сразу переходило к конкретике и обсуждению сотрудничества, так как благодаря активному росту продаж и промо в e-commerce бренд знают все участники рынка».

По словам топ-менеджера, на «ПродЭкспо» были зафиксированы договоренности с тремя десятками дистрибьюторов и начата процедура создания фирменных магазинов бренда на международных маркетплейсах Amazon. de, Epinduo (Китай) и Kaspi (Казахстан).

«Мясничий» четвертый месяц подряд удерживает первое место по продажам в категории мясной консервации на Ozon. Также компания сотрудничает с Wildberries, AliExpress, Яндекс. Маркет и СберМегаМаркет. Рынок сбыта «Мясничего» не ограничивается Россией. Через маркетплейсы продукцию компании можно купить в странах Таможенного союза, Узбекистане и Израиле.

«Оленина с брусникой и можжевельником» под торговой маркой «Мясничий» была признана на «Продэкспо-2022» лучшим продуктом года. А «Царская утка су-вид» стала главным инновационным продуктом форума.

Среди наиболее популярных изделий «Мясничего» в e-commerce — паштет из утиной грудки с боровиками, мраморная говядина в красном вине, паштет из баранины с чили, утка пряная с кориандром и подарочные тубусы с комплектом блюд из сибирской дичи.

В 2022 году Goldman Group планирует через холдинг Alibaba Group (владеет AliExpress) выйти на онлайн-рынок Китая.

В «Продэкспо-2022», крупнейшей международной выставке продуктов питания и напитков в России, приняли участие более 2,6 тыс. представителей бизнеса из 73 стран. Форум посетили 68,6 тыс. человек из 115 стран.

Мероприятие объединит всех участников процесса первичного размещения акций — эмитентов, инвестбанки, фонды PE&VC, биржевые площадки, юридические и консалтинговые компании.

2 марта в отеле Кортъярд Марриотт Москва Центр пройдет «Конференция IPO-2022», организаторами которой выступают информационно-аналитическое агентство PREQVECA и ГК Cbonds.

Конференция IPO-2022 — место сбора всех участников IPO процесса: инвестбанков-организаторов, корпораций, фондов PE&VC, биржевых площадок, юридических и консалтинговых компаний и других сервис-провайдеров.

По данным PREQVECA, все больше компаний в России проявляют интерес к IPO. Если в 2020 году шесть компаний впервые предложили свои акции на биржеи привлекли суммарно$2,98 млрд, то год спустя — это уже было 12 компаний и $4,64 млрд. На первую половину 2022 года в листе ожидания находятся более 10 компаний с суммарным объемом предложения около$10 млрд. Три сделки ожидаются в форме слияния с SPAC-компаниями (special purpose acquisition companies).

Самые громкие размещения на рынке — сделки портфельных компаний фондов PE&VC. Например, OZON (Baring Vostok и Sistema VC), ЦИАН (Elbrus Capital и Goldman Sachs), Softline (Da Vinci Capital и Zubr Capital), Semrush (Russia Partners). Портфельные компании инвестиционных фондов будут в центре внимания и в 2022 году.

Конференция IPO-2022 предлагает своим участникам интересную и актуальную профессиональную программу. Крупнейшие игроки рынка обсудят такие темы как:

Рынок IPO&SPO: Россия и мир

Финансирование роста до первичного предложения: взгляд компаний & Pre-IPO

Инфраструктура СПБ Биржи: новые возможности для инвесторов и эмитентов

Корпоративные размещение: позиционирование сделок

Финансирование роста до первичного предложения: PE&VC-backed IPOs.

В рамках конференции состоится Церемония награждения Russia & CIS IPO Awards.

Читателям портала Boomin при регистрации на мероприятие предоставляется скидка 10% (в примечании нужно указать код — Boomin10). Представителям компаний из корпоративного сектора (действующим или потенциальным эмитентам) скидка по промокоду Boomin20 — 20%.

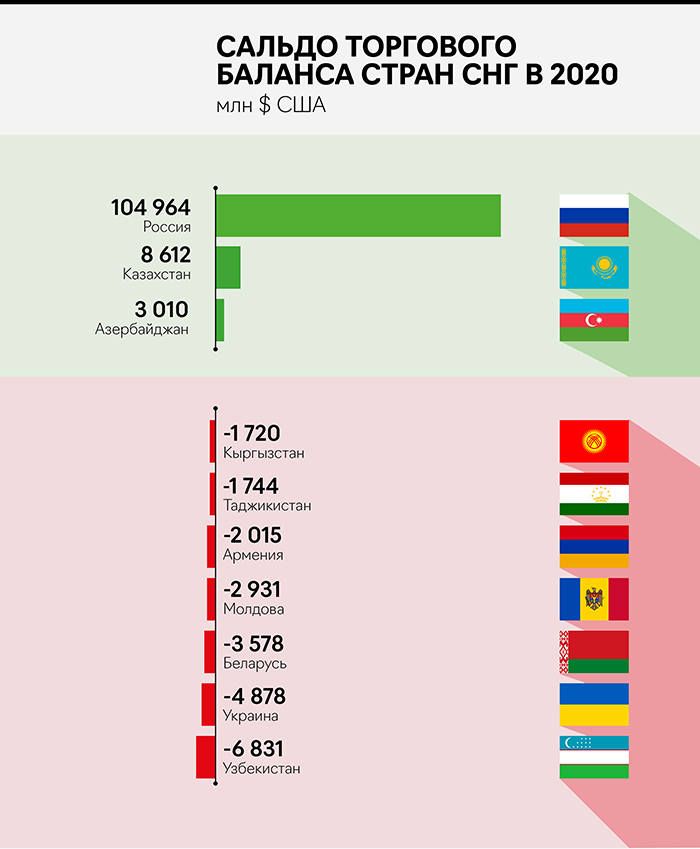

Казахстан— важный политический и экономический партнер для России с самой длинной сухопутной границей между этими странами, что подчеркивает важность сохранения добрососедских отношений. В этой статье мы разберемся с импортом и экспортом Казахстана, а также его объемом торговли с Россией.

Общая структура торгового баланса

Казахстанявляется одной из крупнейших экономик стран бывшего Союза (после России и Украины). И вместе с этим страна является одним из ключевых экспортеров региона. Среди стран-участниц СНГ можно четко выделить 3 экспортоориентированные страны — это Россия, Казахстан и Азербайджан. Остальные же больше импортируют продукцию, чем экспортируют (что и показывает отрицательное сальдо торгового баланса).

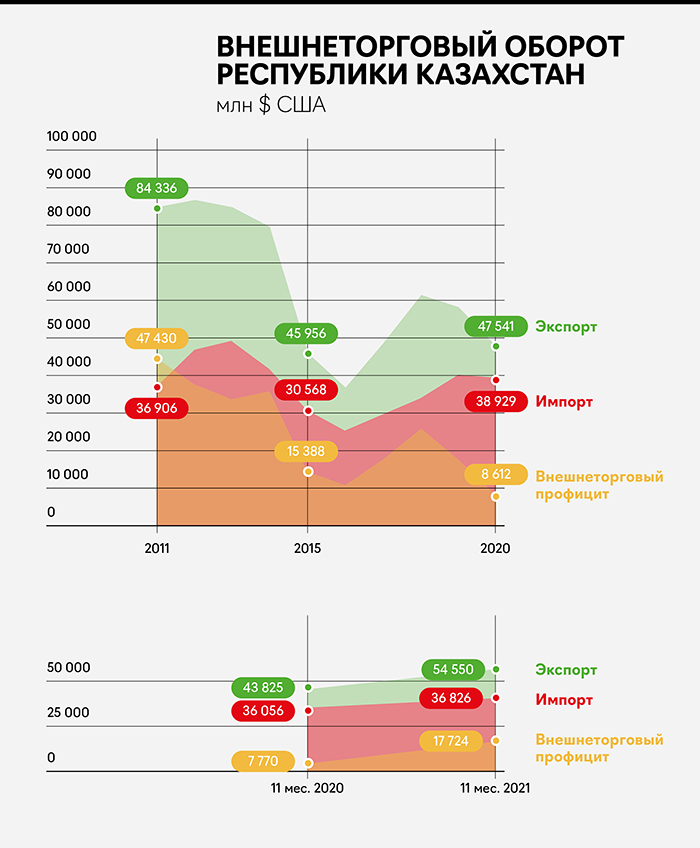

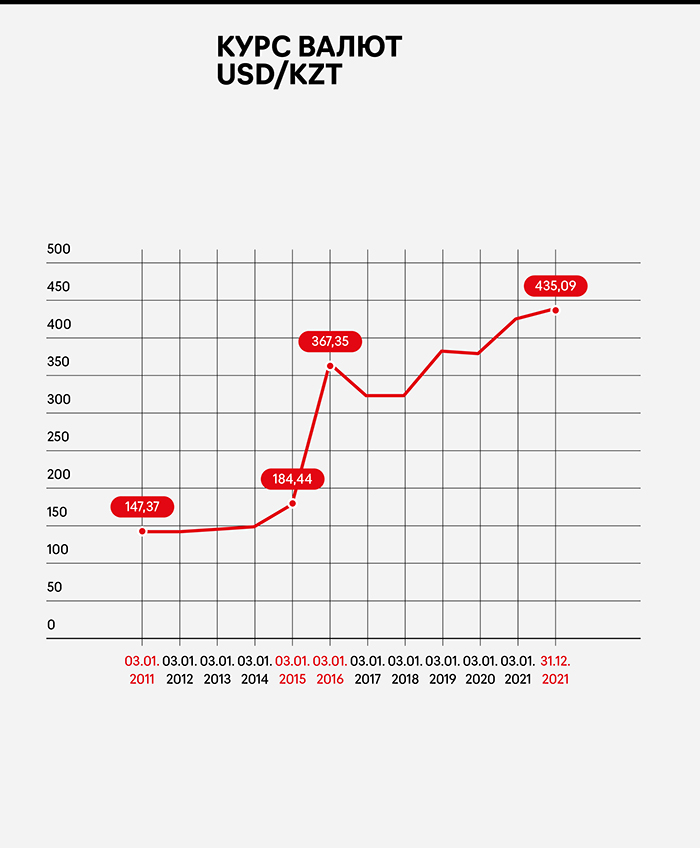

С 2011 по 2020 гг. объем экспорта, выраженного в USD, из Казахстана снизился практически в 2 раза, но основная причина — это девальвация национальной валюты. Наиболее явный скачок заметен в 2015 г.

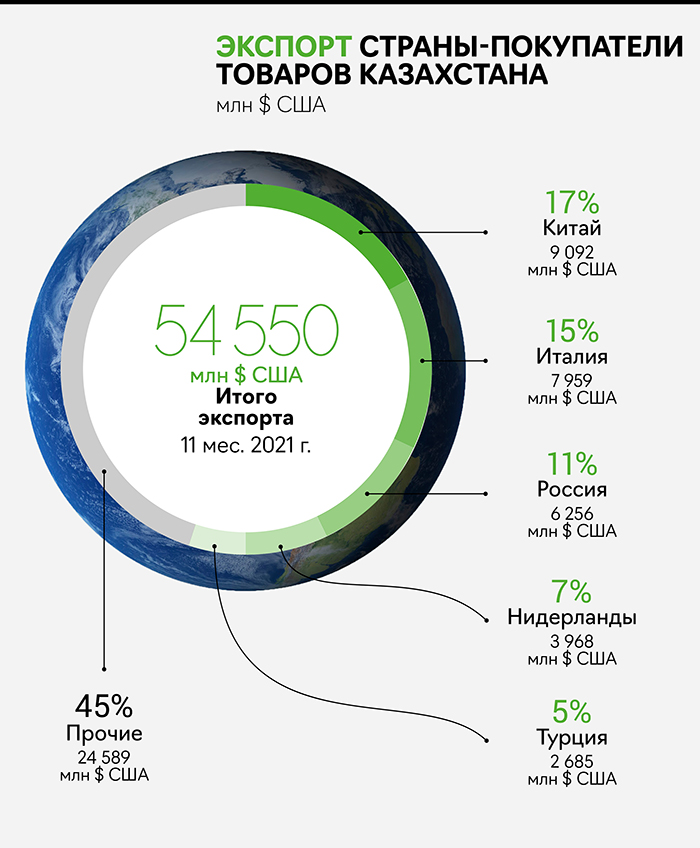

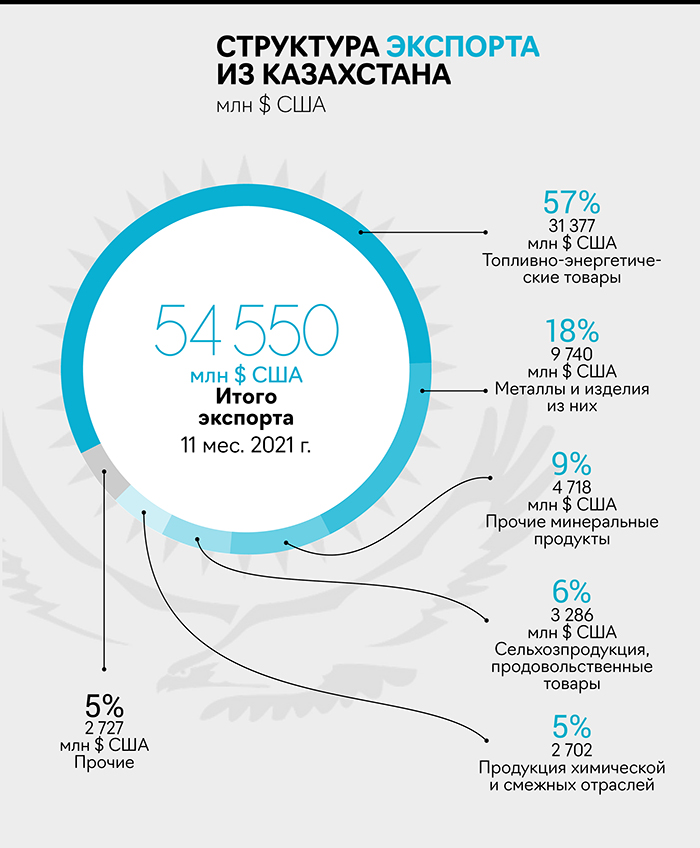

Основные страны-покупатели продукции Казахстана — это Китай, Италия, Россия, Нидерланды и Турция.

Италия приобретает в Казахстане нефть, Китай — покупатель газа и меди. Россия закупает в основном железные руды и стальной прокат. Турция импортирует преимущественно нефть, медь и алюминий. Нидерланды — нефть и нефтепродукты (мазут в частности). Казахстан закупает товары у следующих стран: Россия, Китай, Германия, США и Турция.

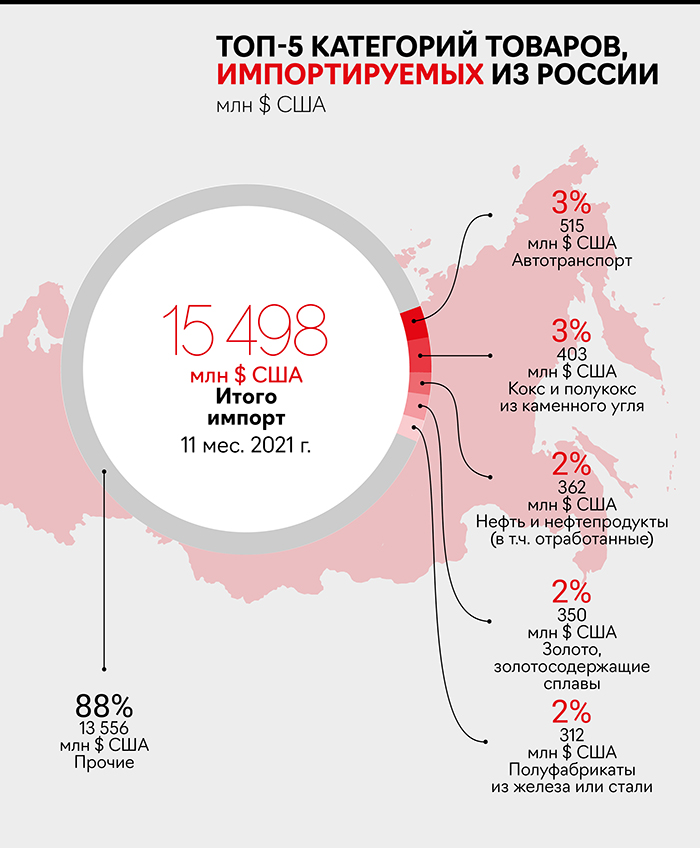

В России Казахстан закупает в основном черные металлы (преимущественно полуфабрикаты, из которых уже потом делают прокат), кокс из каменного угля (необходим как топливо при производстве стали), различное оборудование, транспорт, пластмассы.

Не исключено, что поставки транспорта и оборудования из России могут нести транзитный характер, т. е. некоторые товары сначала попадают к российским дистрибьюторам международных групп и потом из России поставляются в Казахстан. У Китая Казахстан закупает в основном электронику, медикаменты, удобрения, одежду (также Китай входит в 5-ку крупнейших инвесторов в экономику Казахстана). Германия — это автомобили, оборудование и прочая электротехническая продукция. США — различное оборудование, в т. ч. медицинское, продовольствие и медикаменты. Турция — также различное оборудование и текстильная продукция (в основном одежда).

Экспорт из Казахстана

Казахстан — это сырьевая экономика, которая довольно сильно зависит от экспорта нефти, газа и металлов. Нефтегазовый сектор формирует около 40-45% доходов бюджета Казахстана (для сравнения, доля нефтегазовых доходов РФ составляют порядка 30%).

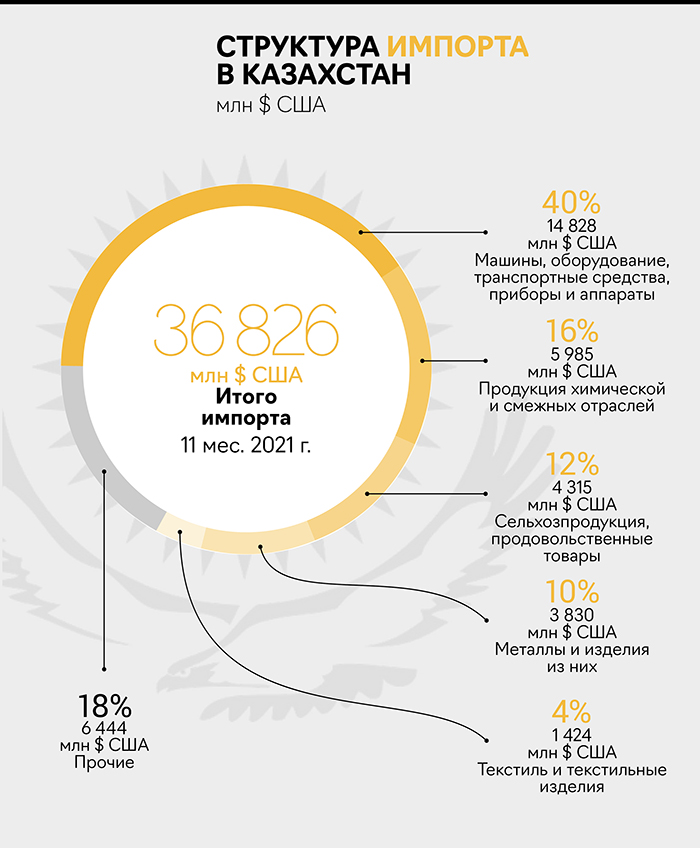

Импорт в Казахстан

Основу импорта в Казахстане составляют машины, оборудование, различные приборы и аппараты, продукция химической промышленности, продукты животного и растительного происхождения, а также металлы.

Динамика торговли России и Казахстана

Последние 4 года структура торгового баланса между Россией и Казахстаном остается стабильной. Россия — основной поставщик для Казахстана с долей от 35 до 42% в импорте за анализируемый период.

Наиболее существенные группы товаров за 11 мес. 2021 г. — это легковые автомобили, кокс из каменного угля, нефтепродукты (в основном это газойли, моторное масло и прочие смазочные материалы, керосин), золото и полуфабрикаты из железа и стали.

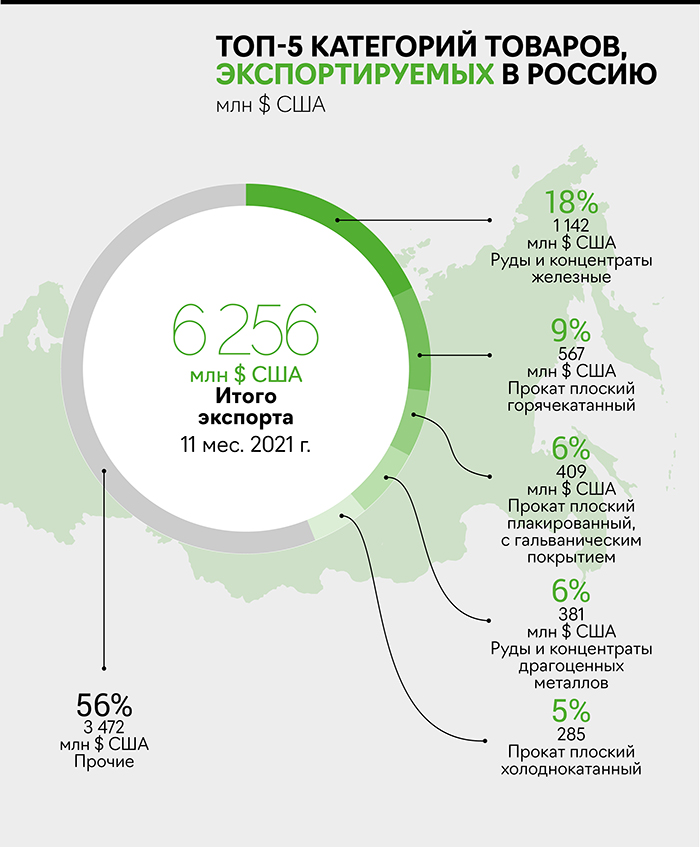

В свою очередь Россия стабильно входит в первую пятерку крупнейших покупателей продукции Казахстана. За 11 мес. 2021 г. в топ-5 категорий товаров, которые Казахстан продал в Россию, попали железные и драгоценные руды, а также разные виды стального проката.

Таким образом, для Казахстана Россия — ключевой торговый партнер, через которого, предположительно, проходит значительный транзит товаров в страну. Также Россия снабжает Казахстан коксующимся углем и стальными полуфабрикатами для металлургии — второй по важности отрасли в экономике после нефтегаза.

Высокую динамику обеспечил запуск новых отделений.

Группа компаний «Мосгорломбард» подвела итоги работы за первый месяц 2022 года: выручка составила 54,2 млн рублей (без учета процентов по внутригрупповым займам), что почти на 90% больше показателя за аналогичный период прошлого года.

По итогам 2021 года ГК «Мосгорломбард» стала лидером по темпам открытия новых отделений в Москве. За два года сеть ломбардов компании выросла в шесть раз ― до 102 объектов. Выручка «Мосгорломбарда» по итогам 2021 года достигла 420 млн рублей портфель вырос более чем в два раза, до 471 млн рублей. ГК «Мосгорломбард» — единственный ломбард России с подтвержденным кредитным рейтингом ruB+, а также трехлетней аудиторской отчетностью по МСФО.

С 2021 года «Мосгорломбард» реализует сразу несколько инновационных проектов в сфере ломбардного бизнеса. В конце прошлого года компания презентовала на Экспо-2020 в Дубае роботизированный аппарат Golden Exchange Robot, который умеет оценивать, покупать и продавать драгоценные металлы, а также выдавать займы под залог золота и серебра без участия специалиста.

Все восемь выпусков эмитента переведены биржей в режим торгов «Д». Разбираемся в особенностях этого режима вместе с экспертами.

С 7 февраля Московская биржа перевела облигации ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) серий 001P-01, 001P-02, 001P-03, 001P-04, 002P-01, 002P-02, 002P-03, 002P-04 в режим торгов «Д». Общая номинальная стоимость ценных бумаг в обращении — 4,75 млрд рублей. Причиной этого решения стал дефолт, который эмитент в конце прошлой неделе допустил при погашении тела основного долга по выпуску серии БО-07 в размере 592 млн рублей.

Выпуски, добавленные в режим «Д», находятся под особым вниманием биржи, и к ним может применяться какая-либо индивидуальная методика начисления накопленного купонного дохода (НКД), на основе предоставленных эмитентом пояснений.

Последнее пока не относится к восьми выпускам ОР в обращении, так как по ним нет дефолтов, следовательно, накопленный купонный доход начисляется на основании эмиссионной документации. Так, в январе компания выплатила купонный доход по восьми выпускам на общую сумму 50,2 млн рублей. В начале февраля — досрочно перечислила в НРД средства на выплату купона по трем выпускам.

У режима «Д» есть также и ряд особенностей.

— Режим «Д» — означает начало новой истории торгов инструментом. При переводе в этот режим, в терминалах сохраняется выпуск (он также ищется по номеру/тикеру), который был ранее, со всей историей торгов с момента размещения бумаг и до перевода их в «Д». Но торги по этому выпуску закрыты.

Одновременно с этим, с даты перевода в режим «Д», в терминалах появляется одноименный выпуск с дополнением «Т+1 Д». Именно здесь теперь проходят все торги, отражается их история (с момента перевода в режим «Д»), отражаются все заявки на покупку/продажу.

— Выпуски в режиме «Д» не отражаются в мобильных и веб-приложениях большинства брокеров. Поэтому для участив в торгах инвестор либо должен установить QUIK или аналогичную программу, либо подавать заявку через своего менеджера (голосом, лично в отделении). Все подробности лучше уточнить у своего брокера.

— Все сделки заключаются с центральным контрагентом.

— Возможность подачи Айсберг-заявок (лимитных заявок с указанием в них видимого количества ценных бумаг, выраженного в лотах) для режима торгов «Д» не предусмотрена.

«При режиме «Д» немного отличаются основания для объявления биржей стоп-торгов. Лимиты отклонения цены в данном случае −100% от номинала (не ограничивает падение бумаг до нуля), сверху +50% от номинала. В обычных режимах торгов отклонение считается от цены закрытия предыдущего дня, а не от номинала», — отметил инвестиционный консультант ФГ «ФИНАМ» Иван Пуховой.

На эти цели эмитент направил около 7,5 млн рублей.

Сообщение о получение средств от ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) на выплату купонного дохода по трем выпускам облигаций было опубликовано в ленте новостей Национального расчетного депозитария.

9 февраля наступает срок выплаты купона по выпуску облигаций серии 001P-03 (4B02-03-00412-R-001P) из расчета 11,5% годовых. Общая сумма выплат по выпуску составит 4 725 000 рублей, по одной бумаге — 9,45 рублей.

Размещение выпуска биржевых облигаций серии 001P-03 объемом 500 млн рублей стартовало в августе 2020 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 500 000 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

10 февраля наступает срок выплаты купона по выпуску облигаций серии 002Р-02 (4B02-02-00412-R-002P) из расчета 13,5%. Общая сумма выплат по выпуску составит 1 366 210 рублей, по одной бумаге — 11,1 рублей.

Размещение выпуска биржевых облигаций серии 002Р-02 номинальным объемом 300 млн рублей стартовало в ноябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 123 082 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частичное досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

11 февраля наступает срок выплаты купона по выпуску облигаций серии 002Р-03 (4B02-03-00412-R-002P) из расчета 16% годовых. Общая сумма выплат по выпуску составит 1 315 000 рублей, по одной бумаге — 13,15 рублей.

Размещение выпуска биржевых облигаций 002Р-03 объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска.

Таким образом, компания перечислила в НРД на выплату купонного дохода по трем выпускам 7 406 210 рублей.

Напомним, 3 февраля ОР официально сообщил о наступлении дефолта по выпуску облигаций серии БО-07. Эмитент не погасил тело основного долга в размере 592 млн рублей. Компания сообщила, что продолжает переговоры с основным держателем облигаций БО-07, Промсвязьбанком, о пролонгации задолженности.

Сахарная компания «Столица» одной из первых в стране запустила производство сушенных овощей, выращенных в открытом грунте, инвестировав в новое направление 50 млн рублей. При этом эмитент не собирается отказываться от сахарного бизнеса и продолжает наращивать присутствие на рынке сырых овощей. Генеральный директор и соучредитель СК «Столица» Андрей Корнюшенко в интервью Boomin рассказал о том, как Москву променял на Краснодар, от сбыта сахара перешел к производству овощей и выстроил партнерские отношения с фермерами.

«Я зарабатывал 20-30 копеек с килограмма сахара»

— Андрей Александрович, как вы пришли в бизнес? И почему выбрали для старта оптовую продажу сахара?

— Я начал заниматься бизнесом, когда еще работал наемным топ-менеджером. У меня довольно большой послужной список в качестве руководителя продуктовых компаний. Еще до того, как в 2010 году Danone купил «Юнимилк», я был одним из тех, кто участвовал в разработке и продвижении одного из известнейших отечественных брендов молочной продукции «Простоквашино». К созданию молочного холдинга «Юнимилк», как известно, имел отношение Роман Абрамович. Судьба меня свела с этим человеком, был опыт работы рядом с ним. Потом на протяжении многих лет я работал топ-менеджером в сахарном подразделении группы «Разгуляй». Сейчас этой агропромышленной группы на рынке уже нет, но в свое время эта был сильный федеральный игрок. Был я и финансовым директором, и первым заместителем сахарной компании «Разгуляй». Участвовал в проведении IPO группы «Разгуляй». Занимался антикризисным управлением сахарного комбината «Курганинский» (Краснодарский край). Но после того, как в группе сменились собственники, я ушел, но остался работать в Краснодарском крае. Тогда мне поступило предложение вывести из кризиса и частично модернизировать «Краснодарский сахарный завод», и я с удовольствием согласился.

Вот на этом этапе своей карьеры я и задумался об организации собственного бизнеса, естественно, сахарного и именно в Краснодарском крае. Мне, коренному москвичу, понравился южный климат. Здесь почти всегда солнце, а в Москве — пасмурно. Это сильно влияет на настроение, на ощущение жизни. Параллельно с работой в качестве наемного руководителя я начал авансировать сельхозпроизводителей, которые выращивали сахарную свеклу. Из этой свеклы я на заводе производил сахар и продавал его оптом. И дело пошло. В 2014 году я уволился и начал самостоятельное плавание.

— Кто покупал ваш сахар?

— Первой, с кем я заключил договор, была сеть магазинов Fix Price. Моим конкурентным преимуществом было то, что я поставлял сахар не в мешках, как это делали местные сахарные заводы, а в пакетах объемом один килограмм. Вскоре начал работать с «ВкусВилл», у которого тогда было всего около 100 магазинов, а потом с «Лентой», «Метро» и «Магнитом». На тот момент я зарабатывал 20-30 копеек с килограмма сахара или 200-300 рублей с тонны. Сейчас маржинальность увеличилась до 500 рублей с тонны, что остается скромным показателем.

— А не было желания организовать собственное производство сахарной свеклы?

— Такой опыт у меня был, но, к сожалению, он оказался неудачным, хотя и поучительным. В 2016 году я арендовал 70 га земли. Нанял технику, привлек людей. Урожай собрали, но доходность я не получил. Стало ясно, что выращивать сахарную свеклу выгодно только в том случае, если земля и техника находятся в собственности. Это не мой случай. Поэтому я продолжаю авансировать сельхозпроизводителей. На этом рынке — это наиболее оптимальная модель.

— Но возврат денег здесь небыстрый...

— Да, цикл — от подготовки земли под посадку сахарной свеклы до получения урожая и начала продаж — составляет около 15 месяцев. Для аграрного рынка это долго. Работы начинаются в июле-августе, а закачиваются через год, в сентябре.

— Планируете и дальше развивать сахарное направление?

— Развивать — нет.

Развивать мы планируем другие наши направления, которые отличаются куда большей маржинальностью, — производство сырых овощей и продуктов овощной сушки — муки, слайсов, кубиков. В 2021 году мы реализовали 2,2 тыс. тонн сахара, планируем этого объема придерживаться и в будущем. Но кроме размещения заказов на производство сахарной свеклы, мы работаем на этом рынке и в качестве трейдеров. Сейчас на куплю-продажу сахара на внешнем рынке приходится примерно половина от всего реализуемого компанией сахара.

«Действовал методом проб и ошибок»

— На каком этапе решили дополнить производство сахарной свеклы тыквой, морковью, кольраби и другими овощами?

— Овощами я начал заниматься в 2015 году. Тогда это ниша была практически свободной. Доля импортных овощей достигала 85-90%. Она и в настоящее время высокая, процентов 50-55%, но в отличие от ситуации семилетней давности, сейчас из-за границы ввозятся продукты, которые в России либо не растут, либо на которые есть сезонных дефицит. Например, египетская картошка зимой. Тот же батат у нас пока еще мало кто выращивает, его привозят.

— Сразу решили, на каких овощах будите делать бизнес?

— Нет, действовал методом проб и ошибок. Например, прежде чем остановиться на брокколи, я инвестировал в выращивание и цветной капусты, и белокочанной. Но я сразу для себя определил, что буду заниматься овощами, выращенными в открытом грунте. Никаких тепличных культур. Должна быть продукция со сроком годности не менее пяти-семи дней. Это перец, баклажан, кабачок. Тыкву я выбрал в качестве флагмана, поскольку это очень полезный и пока недооцененный продукт. Во-первых, в тыкве в три раза больше каротина, чем в моркови. Во-вторых, каротин, который есть в тыкве, усваивается без жиров. Почему морковный сок нужно пить обязательно с добавлением сливок? Просто иначе большая часть каротина не усвоится. С тыквой таких проблем нет. По-хорошему, взрослому человеку нужно съедать две-три тыквы в год весом 1,5-2 килограмма, причем в сыром виде.

— В состав Сахарной компании «Столица» входят четыре филиала в разных регионах. Что они собой представляют?

— Они очень разные как по производственным возможностям, так и по уровню аффилированности с Сахарной компанией «Столица». Первый филиал, расположенный в Краснодарском крае, в Выселковском районе, полностью находится в нашей собственности. Открыли мы его еще в 2017 году. Несколько лет арендовали склады на разных хуторах и станицах Краснодарского края, пока в 2021 году не купили собственный. Территориально филиал расположен очень удачно. Это — один из центров овощеводства Краснодарского края.

Второй филиал — в городе Серафимовичи Волгоградской области. Там мы владеем складом площадью 450 кв. м, где можно разместить до 350 тонн тыквы «Крошка». Этот склад мы купили в 2019 году.

Третий филиал находится в городе Бутурлиновка Воронежской области. Мы сотрудничаем с местным фермером, у которого в собственности находятся посевные площади, складские и производственные мощности.

Четвертый филиал расположен в Мартыновском районе Ростовской области, станция Большая Орловка. Там у нас также договоренность с фермером. Он сам построил овощехранилище, сам купил всю необходимую технику, сам сеет и сам выращивает. Мы только продаем тыкву, которую он для нас производит. По сути, в данном случае выполняем функции торгового дома. Работать с ним одно удовольствие, чистая синергия. Я знаю, что он не подведет, вырастит продукцию нужного качества и объема, а у него не болит голова, как реализовать урожай. В этом году наш партнер заложил урожайность в 650 тонн тыквы.

— Наверное, непросто было найти партнеров-фермеров?

— Очень сложно. Я несколько раз обжигался. Первый опыт взаимоотношения с фермером была таким: мы договорились, я на 100% профинансировал урожай — от посева до уборки, но почти ничего не выросло. Я продал товар и зафиксировал убыток. Но понял одну простую истину: нельзя оплачивать фермеру весь производственный цикл. В этом случае он не чувствует своей ответственности за результат — не выросло и не выросло. Тогда я взял землю в аренду, нанял агронома, и мы с ним посеяли кабачок и пекинскую капусту. И с пекинской капустой вышла неудача: не получил той урожайности, на которую рассчитывал. Выяснилось, что агроном не вносил в нужном количестве удобрения, необходимые для выращивания капусты, а я их оплатил. Грубо говоря, он работал на два поля. Только я получил убыток, а он прибыль.

С тех пор я оплачиваю фермеру только часть затрат, которые он несет при выращивании овощей. Непростимулированную часть урожая я покупаю по цене на 10-20% ниже рыночной, чтобы получить доход. Но, прежде чем прийти к этой модели, я потерял 5-6 млн рублей собственных средств. Я это воспринимаю как плату за обучение.

— Есть ли в планах расширение филиальной сети?

— Нет, на сегодня считаю ее оптимальной. Это лучшие территории для выращивания овощей. Все что севернее — зона рискованного земледелия.

— Какова сегодня география поставок сырых овощей?

— В основном это центральные и южные районы Европейской части России вплоть до Санкт-Петербурга. Поставки дальше Самары и Саратова — большая редкость. За Урал вообще ничего не возим. Например, до той же Уфы фура идет 2,5 суток. Если вести туда кабачок, то в лучшем случае он попадет к покупателю четырехсуточным. Еще два дня полежит на полке, и все. Теоретически можем расширять поставки только тыквы, но в этом пока нет необходимости.

— Насколько сложно сегодня поставщику овощей работать с сетями? Ритейлеры не задерживают оплату за товар?

— Нет, не сложно, если вы выполняете четко все правила и условия поставок, поставляете качественную продукцию в срок, то работать с торговыми сетями комфортно, и платят они как часы. Когда я начинал работать с федеральными сетями в 2015 году, то, например, по «Ленте» и «Метро» были просрочки, но с 2019 года ситуация кардинально изменилась. Тогда вступило в силу соответствующее постановление Федеральной антимонопольной службы, и ритейлеры стали выдерживать сроки оплаты.

Каждый год мы расширяем пул партнеров среди региональных и федеральных торговых сетей. В прошлом году приросли сетями «Овощной мир», «Овощи Кубани», подписали договор с X5 Group и зашли в сеть магазинов «Перекресток», на очереди «Пятерочка». Заключение договора с сетями процесс совсем небыстрый. Если контракт с «Метро» был подписан за 60 дней, то с «Магнитом» — за 210 дней.

«Задача — охватить продажами всю страны и выйти на зарубежный рынок»

— В конце 2021 года компания запустила производство сушеных овощей на базе краснодарского и воронежского филиалов. Что вас к этому сподвигло?

— Если каждый год выбрасываешь большой объем овощей, которые сети по каким-то своим показателям считают некондицией, хотя это такие же свежие и качественные продукты, то начинаешь думать, что с этим делать. Ведь мы теряем деньги. Рассматривал и консервацию, и заморозку, но остановился на сушке. Вдохновился примером «Зеленики». Правда, в отличие от нас, эта компания не вкладывается в производство овощей и их сушку, а просто упаковывает продукты из Китая. Когда два года назад я принимал решение о развитии нового производственного направления, на этом рынке из российских производителей почти никого не было. Первые мало-мальски заметные проекты в стране стали появляться только в 2020 году.

На воронежских мощностях мы пока будем производить только продукты из тыквы: делаем муку из мякоти, кубики и слайсы. Производственная мощность предприятия 400 кг муки в сутки. По договоренности с партнерским фермерским хозяйством они взяли на себя строительство овощехранилища на 500 тонн тыквы и покупку сушильной машины, мы же вложились во вспомогательное оборудование — бланширователь, фасовочный аппарат, дробилку, мойку.

Все остальные овощи и ягоды — порядка десяти наименований, включая арбуз, дыню, морковь, редьку, клубнику — мы сушим на наших площадях в Краснодарском крае. При выходе на полную мощность будем выпускать здесь порядка 350-400 кг готовой продукции в сутки.

— Каковы затраты в сушильные производства?

— Суммарные инвестиции ― около 50 млн рублей, которые планируем окупить за 2,5 года.

3 февраля компания должна была погасить тело основного долга по выпуску серии БО-07 в размере 592 млн рублей, но не смогла этого сделать.

ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) официально сообщило о наступлении дефолта по выпуску облигаций серии БО-07. Эмитент не погасил тело основного долга в размере 592 млн рублей. Однако к моменту наступления техдефолта 20 января исполнил обязательство по выплате последнего, 20-го, купона в размере 14,8 млн рублей.

Ранее OR GROUP сообщил, что ведет переговоры с держателем 99% облигаций выпуска БО-07 — ПАО «Промсвязьбанк» — по урегулированию ситуации, однако договоренность с кредитором так и не была достигнута. Теперь, с наступлением дефолта, у банка и других владельцев облигаций этой серии возникло право предъявить бумаги к погашению.

«Из-за пандемии рынок ритейла в последние два года пережил значительную трансформацию, поменялись модели поведения потребителей, покупательский трафик переориентировался на онлайн-каналы продаж. Поскольку существенная доля в выручке торговой платформы Westfalika (включает одноименную розничную сеть и онлайн-площадку), которой управляет Группа, все еще приходится на офлайн-продажи (около 80%), это отразилось на показателях компании в 2021 году: так, выручка по итогам года снизилась на 21%. Этот фактор также повлиял на возможности компании аккумулировать необходимую ликвидность для выполнения обязательств по выпуску БО-07 в полном объеме», — объяснили в OR GROUP.

Компания сообщила, что продолжает переговоры с крупными кредиторами, в том числе и с основным держателем облигаций БО-07, Промсвязьбанком, о пролонгации задолженности. Общие принципы и условия реструктуризации, а также финансовую стратегию она представит позже. Также эмитент находится в диалоге с представителем владельцев облигаций «Септем Капитал».

В качестве возможных инструментов снижения долговой нагрузки OR GROUP рассматривает вывод в публичное поле и иные механизмы привлечения инвесторов в ликвидный актив в составе Группы — МКК «Арифметика». Ранее компания объявляла о планах проведения сделки SPAC IPO в 2022 году.

«В конце декабря 2021 года было подписано соглашение с канадской компанией объединенного капитала Navigator Acquisition Corp., у которой есть листинг на бирже Торонто, о продаже доли МКК «Арифметика». Компания находится в постоянном контакте с банками-кредиторами, которые также заинтересованы в успешности сделки с МКК «Арифметика»», — сообщили в OR GROUP.

С конца 2019 года Группа трансформирует и совершенствует бизнес-модель, в основе которой лежит развитие омниканальных продаж, маркетплейса и сервисов. Завершить этот процесс планируется в течение одного-двух лет. Это время потребуется на отработку нового формата торговли, формирование пула поставщиков и ассортимента. Также OR GROUP планирует усилить направление финансовых сервисов МКК «Арифметика». Речь идет о расширении продуктовой линейки, в том числе за счет выхода в сегмент BNPL (Buy Now Pay Later — купи сейчас, плати потом) и наращивания онлайн-займов.

OR GROUP продолжает обслуживать все текущие долговые обязательства, в части выплаты купонного дохода. Так, в январе эмитент в общей сложности перечислил инвесторам 50,2 млн рублей в качестве купонного дохода.

«Даже в случае перевода бумаг в режим торгов «Д» компания планирует выплачивать купонные доходы по всем рыночным выпускам облигаций», — подчеркнули в OR GROUP.

О том, как дефолт по облигациям серии БО-07 скажется на остальных восьми выпусках биржевых бумаг ООО «ОР» общим объемом 4,7 млрд рублей и на что вправе рассчитывать их владельцы, можно прочитать здесь.

OR Group продолжит информировать инвесторов обо всех новостях, изменениях, возникающих правах инвесторов и возможных действиях в связи с описанными событиями. Представители компании также намерены продолжить диалог с инвесторами и по мере возможности в текущем режиме будут отвечать в чате, созданном для держателей облигаций компании.

Справка

Ценные бумаги серии БО-07 в объеме 1 млрд рублей OR GROUP разместила 26 января 2017 года на ПАО «Московская Биржа» по открытой подписке. Количество выпущенных биржевых облигаций — 500 шт., номинальная стоимость — 2 млн рублей каждая. В 2018-2021 гг. компания частично гасила облигационный заем БО-07, выкупив с рынка в рамках безотзывных адресных оферт 204 облигации БО-07 в объеме 408 млн рублей.

В случае если ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) завтра объявит о дефолте по выпуску серии БО-07, в зоне риска тут же окажутся владельцы облигаций серии 001P-01. У эмитента будет время до 3 марта на то, чтобы не допустить кросс-дефолт.

Две недели назад, 20 января, ОР, не сумев погасить тело основного долга по выпуску серии БО-07 в размере 592 млн рублей, констатировал техдефолт. При этом эмитент исполнил обязательство по выплате последнего, 20-го купона, в размере 14,8 млн рублей. Держателем 99% выпуска выступает ПАО «Промсвязьбанк». Сейчас OR GROUP ведет с ним переговоры по урегулированию ситуации.

У эмитента остается возможность исполнить обязательство перед держателями бумаг серии Б0-07 в срок до 23:59 по МСК 3 февраля. Если этого не случится, 4 февраля эмитент обязан констатировать дефолт. В этом случае у владельцев облигаций выпуска появляется право предъявить бумаги к погашению. И если они не получат удовлетворения своих требований, обратиться в арбитражный суд через ПВО. По закону при банкротстве эмитента требования владельцев облигаций должны быть удовлетворены в третью, последнюю очередь, когда денег у компании в большинстве случаев уже не остается.

Основной вопрос, который волнует частных инвесторов сейчас: «Как дефолт скажется на других выпусках ОР?» В настоящее время в обращении находятся девять выпусков биржевых облигаций ООО «ОР» общим объемом 5,3 млрд рублей. Ситуация по ним во многом будет зависеть от позиции Московской биржи. В течение двух торговых дней после наступления дефолта биржа вправе принять решение об ограничении допустимых режимов торгов по всем выпускам облигаций эмитента. Все они могут быть переведены в режим торгов «Д».

Если биржа не реализует это право, то допущенный дефолт коснется только выпуска облигаций серии 001P-01 (текущий объем в обращении около 1,1 млрд рублей). В условиях этого выпуска прописано, что неисполнение эмитентом обязательств «по выплате основной суммы долга по полученным банковским кредитам/займам и (или) выпущенным векселям и (или) иным долговым обязательствам, за исключением обязательств по биржевым облигациям настоящего выпуска» на сумму свыше 300 млн рублей дает владельцем облигаций право по истечению 30 рабочих дней требовать досрочного погашения бумаг«. Можно предположить, что этим правом воспользуется значительное число инвесторов. И в случае отсутствия у эмитента средств на погашение, здесь также возможно наступление технического дефолта.

Отметим, что по выпуску 001P-01 компания в конце 2021 года осуществила амортизацию в размере 371 млн рублей (25% выпуска), полностью выполнив обязательства перед держателями бумаг. Следующее частично-досрочное погашение (25%) ― запланировано на конец марта 2022 в дату выплаты очередного купонного дохода.

Чтобы не допустить банкротства, эмитент с наибольшей вероятностью попытается договориться с владельцами облигаций о реструктуризации задолженности — например, об увеличении срока обращения. Соответствующее решение инвесторы могут утвердить на общем собрании владельцев облигаций, проводимом в форме заочного голосования. Для утверждения любых изменений в условиях выпуска, потребуется согласие держателей 75% облигаций в обращении. В случае же отсутствия договоренности, важную роль в процессе будет играть ПВО (по выпуску 001P-01 — это ООО «Первая Независимая»).

Напомним, что на данный момент, эмитент продолжает своевременно обслуживать облигации в обращении, в части выплаты купонного дохода. Так, в январе эмитент в общей сложности перечислил инвесторам 50,2 млн рублей в качестве купонного дохода.