Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц по четырем облигационным займам — в обзоре Boomin.

Ключевые события

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в июле подвел операционные и финансовые результаты за первое полугодие 2024 г. Согласно финансовой отчетности по РСБУ, в период с января по июнь выручка компании достигла 1,2 млрд рублей (+45,8% к тому же периоду прошлого года), валовая прибыль выросла до 135,4 млн рублей (+117,3%), чистая прибыль — до 12,1 млн рублей (+59%).

По итогам первых шести месяцев 2024 г. портфель Global Factoring Network составил 1,53 млрд рублей. Это на 12,5% больше, чем было на 31 декабря 2023 г. Активными клиентами компании в первой половине года стали 89 компаний малого и среднего бизнеса.

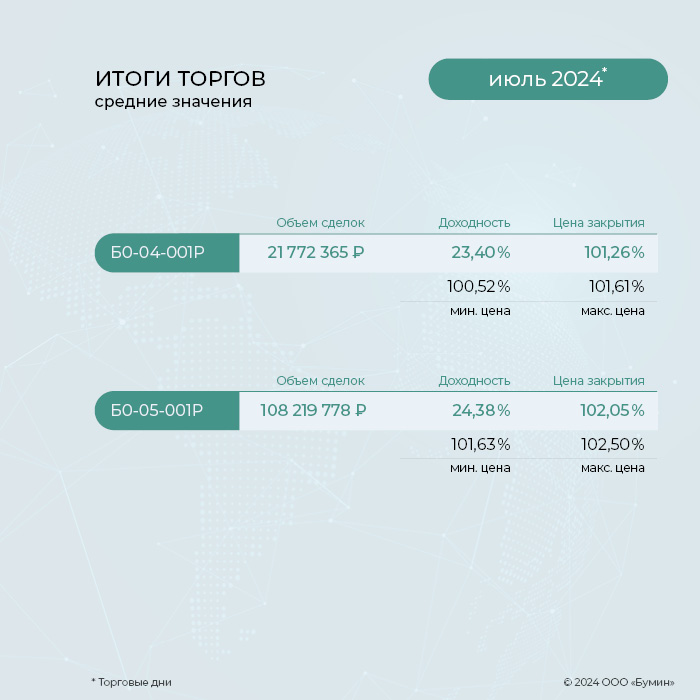

Итоги торгов

2 июля началось размещение четырехлетнего выпуска «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-05-001P объемом 150 млн рублей. Облигации были выкуплены за 1 408 сделок в течение одного торгового дня. Ставка ежемесячных купонов установлена в размере 23% годовых на весь период обращения.

На биржевых торгах свежий выпуск БО-05-001P в июле стал наиболее ликвидным среди всех облигаций эмитента. Суммарный объем торгов за месяц составил 108,2 млн рублей. Цена выпуска в июле стабильно держалась выше номинала, и в конце месяца торги были закрыты на отметке 103,9%.

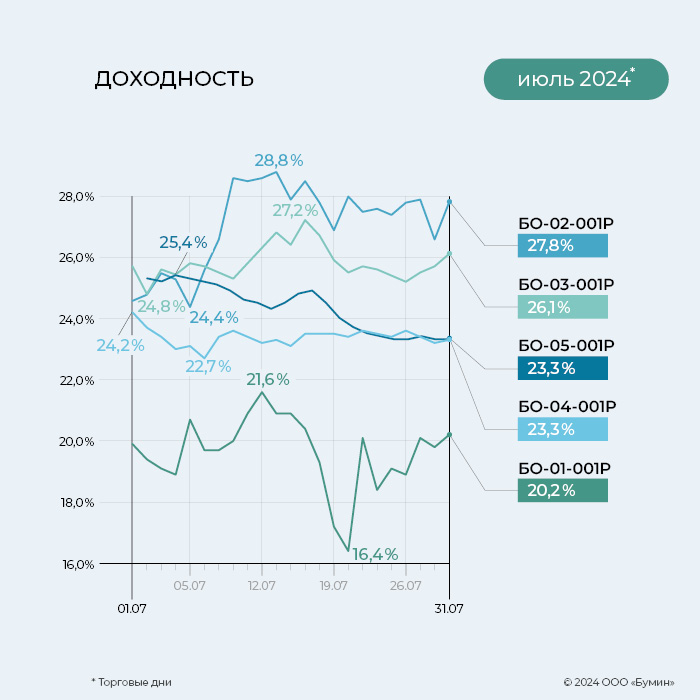

Доходность выпуска серии БО-02-001 в июле стала максимальной среди всех выпусков эмитента. Средний показатель доходности за месяц составил 27,08% годовых. Цена выпуска снизилась с 94,4 до 92,3% от номинала. Месячный объем торгов достиг 13,4 млн рублей, что на 28% выше показателя предыдущего периода.

Месячный объем торгов по выпуску серии БО-04-001P составил 21,8 млн рублей, что на 37% выше июньского показателя. Облигации стабильно торгуются по цене выше номинала, лишь 24 июля котировки опустились до минимальной отметки месяца 99,6%. По итогу июля доходность выпуска составила 23,3% годовых.

Показатель средней доходности выпуска серии БО-03-001 в июле вырос с 23,78 до 25,81% годовых. Месячный объем торгов — 8,4 млн рублей, что на 13% выше показателя предыдущего периода. В июле котировки облигации подросли с 86,9 до 87,2% от номинала.

Торги по выпуску серии БО-01-001 в июле прошли стабильно выше номинала. В конце месяца цена облигаций составила 100,7% от номинала. Месячный объем торгов — 6,2 млн рублей (-1% от июньского показателя). Доходность выпуска за июль выросла с 19,9 до 20,2% годовых. Также в июле прошла четырехпроцентная амортизация: суммарно погашено 32% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 184 тыс. рублей (20-й купон), по одной облигации — 11,84 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (16-й купон), по одной облигации — 13,56 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001Pобъемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (12-й купон), по одной облигации — 12,12 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 22,06% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 719 тыс. 500 рублей (7-й купон), по одной облигации — 18,13 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

В обращении находится пять выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 668 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц по четырем облигационным займам — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» в июле подвела операционные и финансовые результаты за первое полугодие 2024 г. Выручка компании превысила 1,5 млрд рублей (+6,8% к аналогичному периоду прошлого года), EBITDA достигла 2,1 млрд рублей (+47,5%), чистая прибыль составила 81 млн рублей. Стоимость портфеля недвижимости девелопера (16 объектов, из которых 13 — торговые центры) на 30 июня 2024 г. оценивалась в 34 млрд рублей. При этом общий размер активов организации составил 45 млрд рублей. Уровень вакантности торговых центров — 1,89%.

ФПК «Гарант-Инвест» зафиксировал повышенный спрос со стороны арендаторов и посетителей на новые торговые объекты в столице. Ко Дню города в Москве, который проходит в начале сентября, компания планирует открыть новый комьюнити-центр WESTMALL. Среди арендаторов центра — супермаркет «Перекресток», рестораны «Сыроварня», «PRO.Хинкали», «Теремок», ROSTIC’S, «Бургер Кинг», винотека SimpleWine, аптека «36,6», химчистка «Лавандерия», детский развлекательный центр «Парквик», туроператор Coral travel, барбершоп TOPGUN.

Компания 9 августа планирует начать размещение нового выпуска облигаций серии 002Р-10 объемом 1,5 млрд рублей. Ориентир ставки купона по облигациям объемом 1,5 млрд рублей — ключевая ставка ЦБ плюс 4,5%. Сбор заявок инвесторов на выпуск запланирован на 7 августа. Организаторами размещения стали Газпромбанк, БКС КИБ и ИБ «Синара».

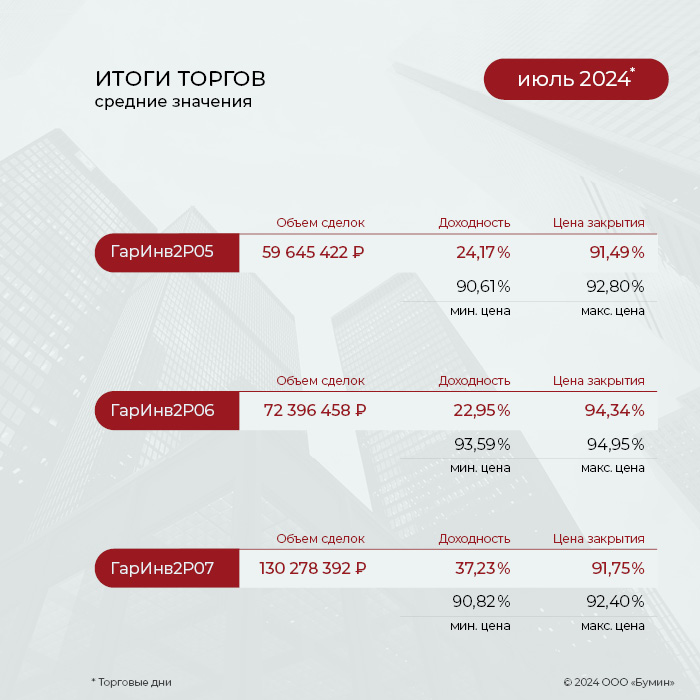

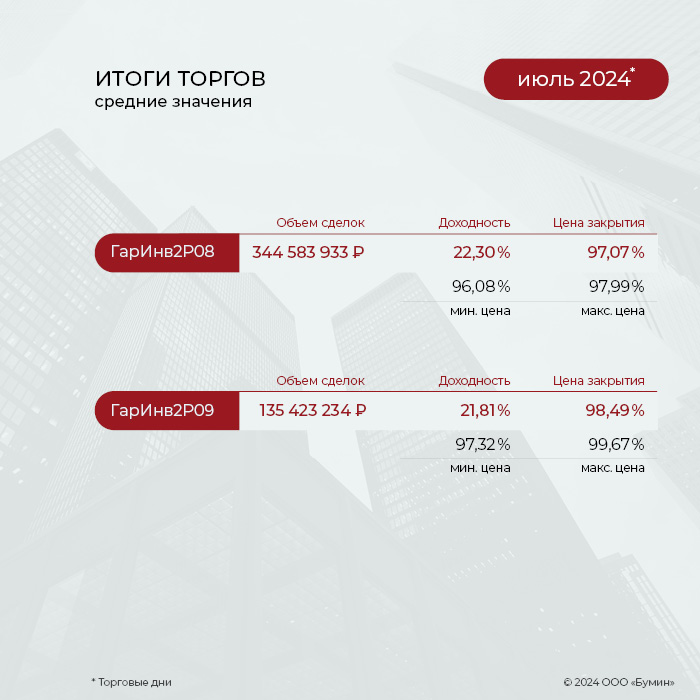

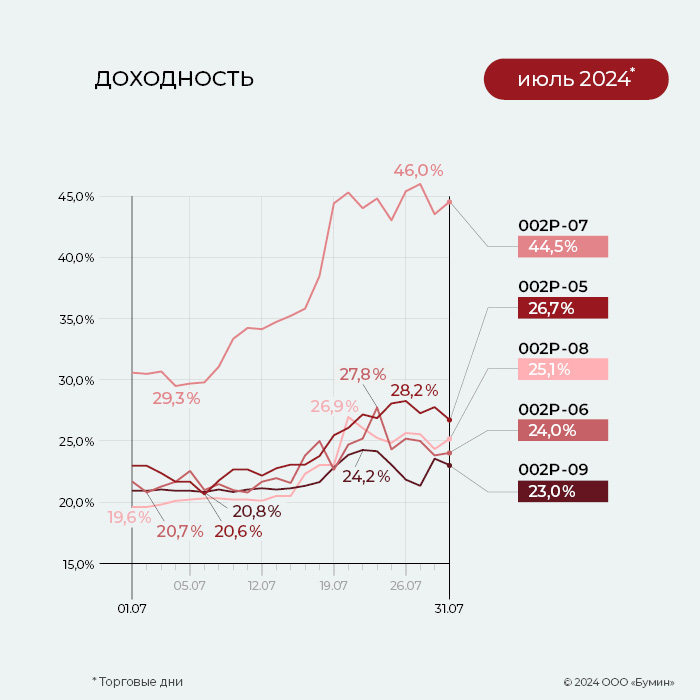

Итоги торгов

Эмитент ФПК «Гарант-Инвест» в июле завершил размещение выпуска серии 002Р-09 номинальным объемом 4 млрд рублей, реализовав бумаги на 2,47 млрд рублей (61,79%). Облигации были выкуплены за 50 дней и 3 071 сделку.

На биржевых торгах по выпуску серии 002Р-09 высокая ликвидность сохранилась. В июле суммарный объем торгов составил 135,4 млн рублей, всего — -5,2% от июньского объема. На конец июля цена выпуска составила 93,6% от номинала, а доходность увеличилась до 23% годовых.

Третий месяц подряд выпуск серии 002Р-08 остается наиболее ликвидным среди бумаг эмитента. За июль суммарный объем торгов составил 344,6 млн рублей, что на 21,5% выше показателя предыдущего периода. Цена облигаций за месяц снизилась со 100 до 94,5% от номинала, а показатель доходности увеличился с 19,6 до 25,1% годовых.

Объем торгов по облигациям серии 002Р-07 в июле увеличился почти вдвое. Суммарный объем торгов за месяц достиг 130,3 млн рублей, что на 176% больше показателя июня. На конец месяца цена выпуска составила 89,4% от номинала, а показатель доходности — 44,5% годовых (до даты оферты 14 марта 2025 г.).

Месячный объем торгов по выпуску серии 002Р-06 вырос на 30,5% по отношению к результату июня, достигнув значения 72,4 млн рублей. Цена облигаций незначительно изменилась, за месяц опустившись с 94,5 до 93,8% от номинала. По итогу торгов 31 июля доходность выпуска составила 24% годовых.

Наиболее ранним в обращении выпуском эмитента остаются облигации серии 002Р-05. Месячный объем торгов по бумагам увеличился втрое по отношению к июню и достиг почти 60 млн рублей. Минимальное значение цены облигаций в июле достигло 86,5%, однако в конце месяца цена восстановилась до 90,4% от номинала. Доходность выпуска составляет 26,7% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (14-й купон), по одной бумаге — 10,68 рубля.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (11-й купон), по одной бумаге — 11,92 рубля.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (5-й купон), по одной бумаге — 14,79 рубля.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 718 тыс. 514 рублей 91 коп. (3-й купон), по одной бумаге — 14,47 рубля.

Таким образом, общая сумма выплат по четырем выпускам эмитента составила 149,1 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Привлеченные на фондовом рынке средства будут направлены на ускоренную замену лифтов в многоквартирных домах, срок службы которых превысил 25 лет. Облигационный заем будет обеспечен ежемесячными платежами со спецсчетов капремонта многоквартирных домов.

Банк России 1 августа зарегистрировал два пятилетних выпуска структурных облигаций ООО «Специализированное финансовое общество РЛО замена лифтов» (СФО РЛО) класса «А» и «Б». Облигации класса «А» будут размещены по открытой подписке, класса «Б» — по закрытой подписке.

Как рассказали Boomin в Ассоциации «Российское лифтовое объединение», выпуск СФО РЛО — это реализация пилотного проекта неипотечной секьюритизации. Облигационный заем будет обеспечен средствами со специальных счетов капитального ремонта за выполненные работы по замене лифтов.

«В портфель секьюритизации включаются контракты оригинатора, работы по которым полностью выполнены и по которым осуществляется рассрочка платежей. Всего включено 83 контракта с рассрочкой на сумму 301,3 млн рублей», — отметили в Ассоциации «РЛО».

В проекте задействованы 20 регионов страны, в том числе Москва (28,75%), Санкт-Петербург (5,60%), Омская (6,36%), Нижегородская (2,55%), Курская (1,34%) области.

Согласно техническому регламенту Таможенного союза «Безопасность лифтов», все лифты старше 25 лет в многоквартирных домах России до 15 февраля 2025 г. должны быть заменены на новые. Из 78,5 тыс. изношенных лифтов примерно половина находится в жилищном фонде, где средства на капремонт собираются так называемым «котловым» способом, вторая половина — в домах, собственники которых выбрали для формирования взносов специальный счет. Если в первом случае задача решается и в течение трех-четырех лет все старые лифты в таких домах будут заменены, то во втором процесс идет крайне медленно. Его-то и хотят ускорить инициаторы проекта секьюритизации.

Общую стоимость замены старых лифтов в домах со спецсчетами в Ассоциации «РЛО» оценили по меньшей мере в 150 млрд рублей. Привлеченные на фондовом рынке средства будут направлены отечественным производителям лифтов и монтажным организациям. Проект предполагает льготные условия оплаты для владельцев спецсчетов: аванс 30%, после замены лифта — еще 20%, на оставшиеся 50% предоставляется рассрочка равномерными ежемесячными платежами на срок до пяти лет.

Как подчеркнули в Ассоциации «РЛО», контракты в портфеле секьюритизации имеют высокую степень защищенности: сборы на капремонт для собственников жилья обязательны, ежегодная индексация тарифа на капремонт сокращает долю от сбора на спецсчет, дефолт спецсчета невозможен и защищен Жилищным кодексом РФ.

Ориентир ставки купона по облигациям объемом 1,5 млрд рублей — ключевая ставка ЦБ плюс 4,5%. Размещение запланировано на 9 августа.

Московский девелопер АО «Коммерческая недвижимость ФПК «Гарант-Инвест» планирует 7 августа провести букбилдинг среди квалифицированных инвесторов на двухлетние облигации серии 002Р-10 объемом 1,5 млрд рублей. Регистрационный номер — 4B02-10-71794-H-002P. Бумаги включены в Третий уровень котировального списка. Ориентир ставки ежемесячного купона — ключевая ставка Банка России плюс 4,5%. Организаторы размещения: Газпромбанк, БКС КИБ и ИБ «Синара».

По итогам первого полугодия 2024 г. выручка ФПК «Гарант-Инвест» составила 1,5 млрд рублей. Это на 6,8% больше, чем за тот же период прошлого года. EBITDA достигла 2,1 млрд рублей (+47,5%). Компания получила чистую прибыль в размере 81 млн рублей. Стоимость портфеля недвижимости компании (16 объектов, из которых 13 — торговые центры) на 30 июня 2024 г. оценивалась в 34 млрд рублей. При этом общий размер активов компании составляет 45 млрд рублей. Уровень вакантности торговых центров — 1,89%.

ФПК «Гарант-Инвест» имеет действующие кредитные рейтинги от НКР и НРА на уровне BBB со стабильным и позитивным прогнозом соответственно. В обращении находится пять выпусков биржевых облигаций компании на общую сумму 12,97 млрд рублей.

Наибольшую долю заявок составили сделки на сумму до 100 тыс. рублей.

Лизинговая компания ООО «ДиректЛизинг» разместила по открытой подписке пятилетние облигации серии 002Р-03 объемом 250 млн рублей за один день торгов. Общее количество сделок — 641. По сообщению эмитента, наибольшую долю от общего числа составили сделки до 100 тыс. рублей. На втором месте — сделки от 100 тыс. рублей до 1 млн рублей. Самой крупной сделкой стала покупка бумаг на 50 млн рублей.

«Команда ЛК «ДиректЛизинг» сердечно благодарит всех инвесторов, вложивших средства в приобретение наших ценных бумаг, а также выражает признательность коллективу ИК «Цифра брокер» за поддержку и содействие в успешном завершении размещения. Мы ценим ваше доверие и уверены в перспективах нашего сотрудничества. Обещаем продолжать радовать вас высокими рейтингами, постоянным ростом нашего бизнеса и предлагать новые увлекательные возможности для инвестирования на облигационном рынке», — сообщил эмитент по итогам размещения.

Напомним, с выпуском компания вышла на биржу 1 августа. Ставка 1-го ежемесячного купона установлена на уровне 22% годовых. Ставки 2-60-го купонов рассчитываются по формуле: ключевая ставка Банка России, действующая на пятый рабочий день, предшествующий дате начала купона, плюс 4% годовых. По выпуску предусмотрена амортизация: по 1,67% от номинала будет погашаться ежемесячно в дату окончания каждого купонного периода. Организатором размещения стала ИК «Цифра брокер». В ноябре 2023 г. АКРА повысило кредитный рейтинг эмитента до уровня ВВ+(RU) со стабильным прогнозом.

В обращении находится четыре выпуска биржевых облигаций компании общим объемом 914,9 млн рублей.

Лизинговая компания подвела итоги работы за первое полугодие 2024 г.

По данным финансовой отчетности ООО «ДиректЛизинг», по итогам шести месяцев 2024 г. выручка компании достигла 287,2 млн рублей. Это на 79% больше, чем за тот же период годом ранее. Валовая прибыль увеличилась в четыре раза, до 261,7 млн рублей. Размер чистой прибыли составил 8,9 млн рублей (+43,5%).

Объем лизингового портфеля компании достиг 3,75 млрд рублей (+150 млн рублей к 31 декабря 2023 г.). Бóльшая часть портфеля «ДиректЛизинга» приходится на транспорт (48,4%) и оборудование (36,8%), включая медицинское (11,5%). Доля техники — 14,9%.

«Лизинговый портфель «ДиректЛизинга» диверсифицирован — при сильных колебаниях это помогает сохранять устойчивость на рынке. Сегодня компания сконцентрирована на ликвидности имущества и качестве самого портфеля. В работе около 1000 договоров и 350 лизингополучателей. Средний чек — чуть меньше 5 млн рублей», — сообщил генеральный директор «ДиректЛизинга» Виктор Бочков.

В 2024 г. компания планирует повысить кредитный рейтинг (сейчас — ВВ+(RU) со стабильным прогнозом от АКРА), а в 2025-м — войти в топ-40 лизинговых компаний страны. Согласно рэнкингам «Эксперта РА», по итогам 2023 г. «ДиректЛизинг» занял 67-е место в РФ по размеру нового бизнеса, 50-е место — по числу сделок и 69-е место — по объему лизингового портфеля. В ближайшей перспективе компания намерена увечить лизинговый портфель до 5 млрд рублей.

1 августа компания за один торговый день разместила десятый по счету выпуск — серию 002Р-03 объемом 250 млн рублей. Сейчас в обращении находится четыре выпуска биржевых облигаций эмитента общим объемом 914,9 млн рублей.

Потребность в лифтовом оборудовании в России растет — до 100 тыс. лифтов в многоквартирных домах и общественных зданиях нуждаются в замене. Отечественные же производители подъемного оборудования испытывают ряд серьезных проблем: рост стоимости металла, дефицит специалистов, нехватку оборотных средств. Последнее призван решить рынок облигаций, доступ к которому уже в этом году может быть открыт участникам отрасли.

Лифтовая стагнация

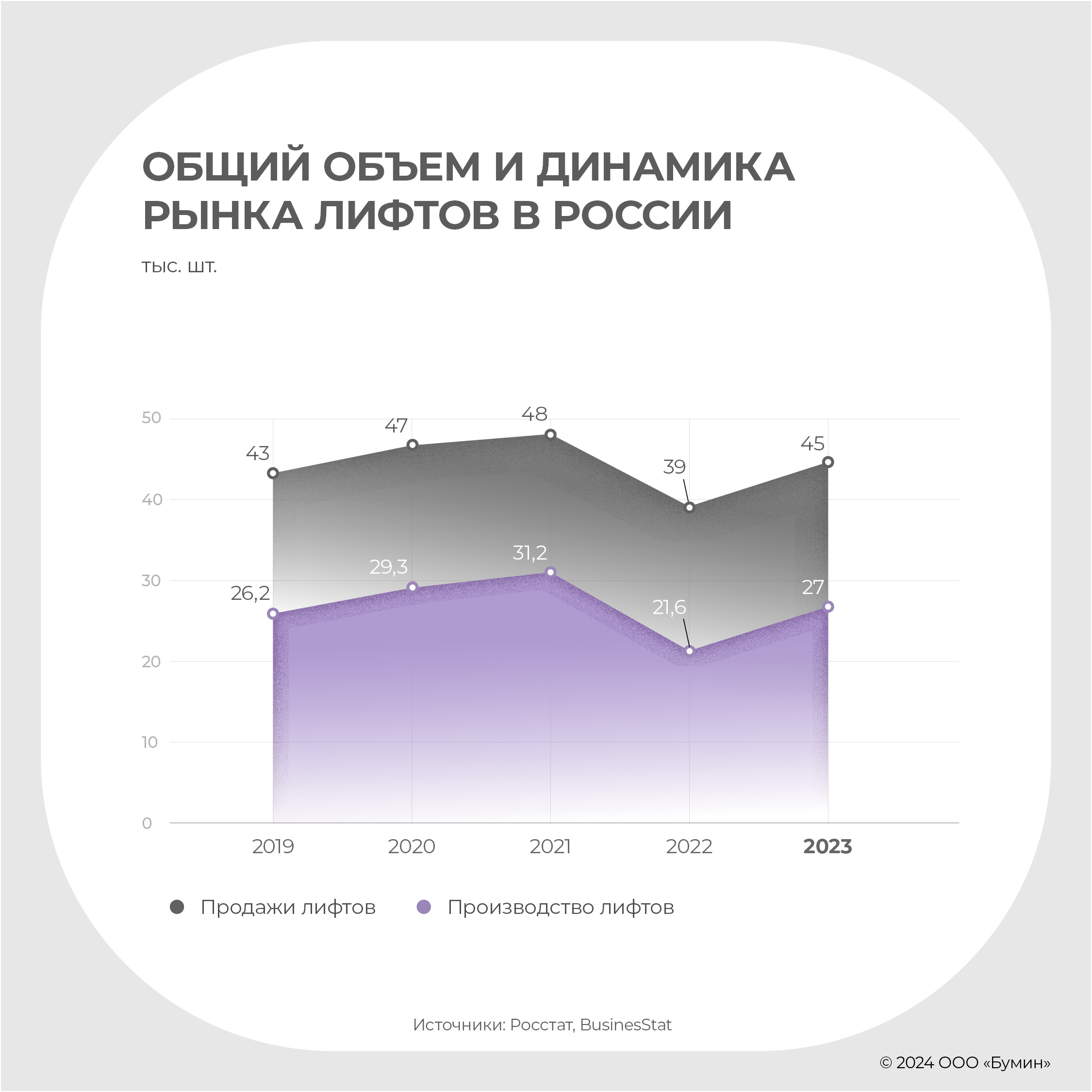

Если посмотреть на динамику развития российского лифтового рынка в течение последних пяти лет, то его объем фактически не изменился, несмотря на турбулентности внутри периода. На конец 2023 г. производство лифтов в стране составило 27 тыс. единиц, что на 25% больше, чем годом ранее, но лишь на 3% превышает показатель 2019 г. Рост выпуска подъемных машин во многом вызван эффектом низкой базы 2022 г., когда во многих сферах экономики наблюдался спад основных показателей, в том числе и в лифтовой отрасли.

Для российской промышленности 2022 г. оказался во многом переломным. В стране прошла череда приостановок работы заводов с иностранным представительством. Лифтовый рынок не стал исключением. В марте 2022 г. американская компания OTIS Elevator, которую в России представлял «Отис лифт», заявила о прекращении приема заказов на новые лифты. И уже летом 2022 г. российские активы OTIS Elevator приобрел холдинг S8 Capital.

Финский производитель лифтов и эскалаторов Kone также в 2022 г. ушел из России, продав бизнес всё тому же S8 Capital. Покинули рынок и Schindler и ThyssenKrupp Elevator. По данным Forbes, в 2021 г. на долю этих четырех зарубежных игроков приходилось 21% российского рынка производства лифтов. По итогам 2022 г., объем выпуска подъемных машин в стране сократился на 31%.

Участники отрасли столкнулись и с другими вызовами, которые до сих пор оказывают влияние на их бизнес.

Во-первых, рост стоимости материалов. Повышение цен на металл привело к увеличению себестоимости лифтов и срывам контрактов по установке лифтов в многоквартирных домах. Производители были вынуждены ограничивать объемы выпуска лифтов, так как оплата комплектующих у большинства поставщиков стопроцентная, а собственных средств не хватало для внесения оплаты за подорожавшие комплектующие. В 2022 г. средняя стоимость лифта в России выросла на 30%, а в 2023 г. превысила 2 млн рублей.

Во-вторых, нехватка квалифицированной рабочей силы в условиях СВО.

В-третьих, нехватка оборотных средств. С подъемом ключевой ставки Банка России пополнять оборотные средства для производителей лифтов и монтажных организаций становится всё тяжелее.

Строительный драйвер

Также влияние на российский лифтовый рынок оказала и продолжает оказывать неоднозначная динамика в сфере жилищного строительства.

Судя по приведенным данным, геополитический шок конца зимы 2022 г. не сказался на объемах ввода в эксплуатацию объектов недвижимости. В количественном выражении в 2022 г. было введено на 8% больше зданий, чем годом ранее. Прирост в квадратных метрах составил 11%, достигнув 102,7 млн кв. м. Однако пертурбации были внутри 2022 г., когда с сентября (за месяц, год к году) динамика изменила вектор направления. В сентябре 2022 г. объем ввода жилья оказался на 8% ниже, чем за тот же период годом ранее, в октябре спад достиг 10,6%, ноябре — 27,4%.

Просел 2022 г. и в отношении числа заключенных договоров ДДУ — 703,4 тыс. против 898,6 тыс. годом ранее.

В 2023 г. ввод в эксплуатацию жилья стал рекордным — 110,4 млн м2, что на 7,5% больше 2022 г. И надо отметить, что начало 2023 г. сопровождалось некой нисходящей динамикой, которая началась еще в конце 2022 г., а вот конец 2023 г. оказался прорывным и рекордным: только в декабре было введено 17,2 млн м2.

Увеличилось в 2023 г. и число заключенных договоров долевого участия, их количество достигло 1 млн (+43,5%).

Про предварительные итоги 2024 г. говорить тяжело ввиду изменений льготного ипотечного кредитования с 1 июля. В правительстве ожидают, что объем ввода жилья в эксплуатацию будет на уровне 2023 г. (110 млн кв. м), как и число ДДУ. По итогам I квартала 2024 г., портфель строящегося многоквартирного жилья в России достиг 108,1 млн кв. м — плюс 10% к тому же периоду прошлого года. С января по март 2024 г. в стране было введено в эксплуатацию 10,9 млн кв. м (+13%).

Опора на фондовый рынок

Возвращение объемов производства и продаж лифтов в 2023 г. к прежнему уровню вызвано в том числе мерами государственной регуляторики. В частности, по требованиям технического регламента Таможенного союза все лифты, отслужившие 25 лет, должны быть заменены до 15 февраля 2025 г.

Согласно данным Минстроя России, в стране нуждаются в замене 15% от общего числа стоящих на учете лифтов. Речь идет о 78,5 тыс. подъемных машин в многоквартирных домах. А если включить сюда больницы, поликлиники и другие спецучреждения, то потребность в замене вырастет и вовсе до 100 тыс. лифтов. Только вот денег из фонда капремонта в лучшем случае хватит на обновление 50% лифтов. 45 тыс. лифтов не включены в план капремонта. В 2023 г. стране было заменено 16,3 тыс. машин, в текущем году планируется достичь той же цифры.

Замена лифтов в многоквартирных домах финансируется двумя способами: из общего котла — когда жильцы накапливают средства на замену оборудования, отчисляя взносы в фонд капремонта, и со спецсчетов — когда жильцы откладывают средства на ремонт именно своего дома.

Российское лифтовое объединение (РЛО) семь лет назад запустило проект по ускоренной замене лифтов, в котором участвует 28 регионов. Программа была разработана для региональных фондов капитального ремонта. Ее условия предполагают комфортный порядок оплаты: авансирование в размере 30% от стоимости лифта за счет собственных средств жителей многоквартирного дома, после ввода в эксплуатацию лифта вносится еще 20%, а на оставшиеся 50% предоставляется беспроцентная рассрочка сроком до пяти лет.

Чтобы ускорить темпы обновления лифтов, РЛО выступило с инициативой выпуска облигаций, ориентированных как на частных, так и институциональных инвесторов. Облигационный заем будет обеспечен ежемесячными платежами со спецсчетов капремонта многоквартирных домов. Пилотный выпуск планируется разместить до конца 2024 г. В качестве эмитента выступит ООО «Специализированное финансовое общество «РЛО замена лифтов», сокращенно — СФО РЛО. Инвесторами будут в том числе выступать подрядные организации. Тем самым производители лифтов смогут загрузить свои мощности и, как следствие, приблизиться к плану по замене лифтов.

Взамен ушедших

Как мы видим, потребность в лифтах в России существенная. Спрос формируется как девелоперами и первичным рынком недвижимости, так и региональными операторами капитального ремонта. Спрос на лифты удовлетворяется отечественным производством, удельный вес которого при этом год от года растет.

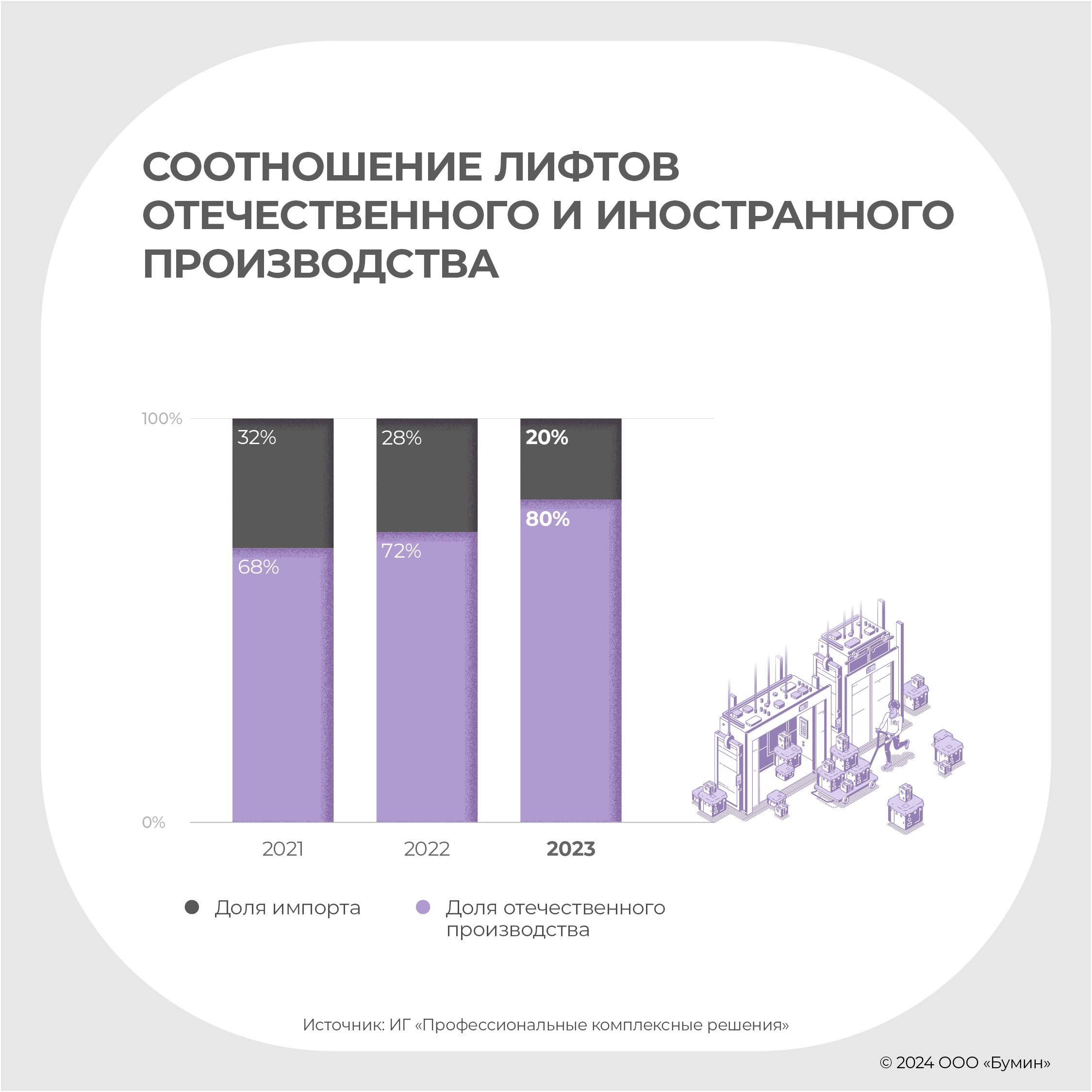

Доля внутреннего производства растет в том числе как следствие ухода зарубежных представителей. К началу 2024 г. доля отечественного производства достигла 80%, в то время как еще пару лет назад она была менее 70%. Лидером по объему производства лифтов в России по территориальному распределению выступает Центральный федеральный округ (около 60% от всего объема произведенной продукции).

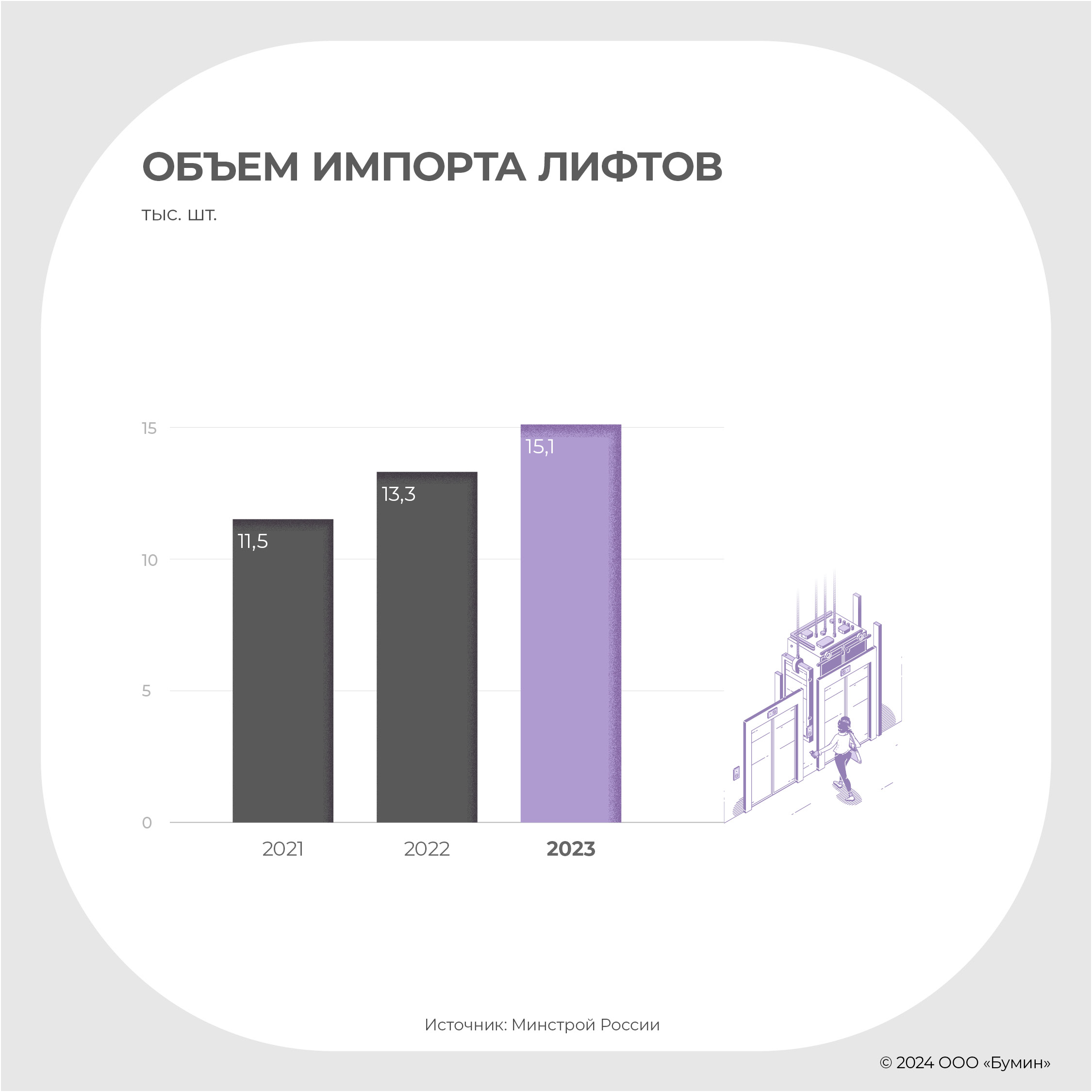

Несмотря на сокращение доли импорта в процентном соотношении, его число в количественном выражении растет. В 2023 г. в страну было ввезено 15 186 лифтов (+14%), главным образом из Китая и Индии.

Итог

Рынок лифтов можно условно разделить на первичный и вторичный. Недвижимость — как новостройки, так и дома «энных» годов — нуждается в лифтовом оборудовании: объем ввода жилья в эксплуатацию растет, у лифтов в старых многоэтажках заканчивается (или закончился) срок эксплуатации. Однако существует ряд стоп-сигналов, которые не позволяют в полной мере удовлетворить растущий спрос, в частности, это внутренние проблемы производителей и недостаточный размер денежных накоплений в фонде капитального ремонта. Чтобы решить эти вопросы, был создан пилотный проект по выпуску облигаций для финансирования работ по замене лифтов. Выйти на долговой рынок планируется до конца 2024 г.

Компания опубликовала бухгалтерскую отчетность за шесть месяцев 2024 г.

Согласно финансовой отчетности по РСБУ ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» завершило первое полугодие 2024 г. с выручкой 1,2 млрд рублей, что на 45,8% больше, чем годом ранее. Валовая прибыль компании растет опережающими темпами и увеличилась до 135,4 млн рублей (+117,3%), чистая прибыль — до 12,1 млн рублей (+59%).

На 1 июля активы эмитента составили 1,7 млрд рублей против 1,16 млрд рублей годом ранее. Внеоборотные активы находятся на уровне 22,7 млн рублей (-2,1%). Оборотные активы увеличились до 1,7 млрд рублей (+46,5%). Капитал и резервы достигли 137,9 млн рублей (+28,4%).

Долгосрочные обязательства Global Factoring Network составили 946,5 млн рублей (+24,5%), краткосрочные — 616,4 млн рублей (+108,5%).

В обращении на Московской бирже находится пять выпусков облигаций компании на общую сумму 672 млн рублей. Эмитент имеет кредитный рейтинг ruВ+ со стабильным прогнозом от «Эксперта РА».

Многомиллионные претензии, блокировка счетов и невозможность исполнять обязательства перед инвесторами — эмитенты высокодоходных облигаций всё чаще оказываются в числе проштрафившихся перед Федеральной налоговой службой. Эксперты считают этот процесс закономерным, и фондовый рынок от него только выиграет.

Дефицит ликвидности

Приостановка операций на счетах эмитента по решению ФНС России — страшный сон для любого инвестора. Экономическая турбулентность и геополитическая напряженность только множат кошмары, всё большее число которых материализуется.

«Сначала пандемия, потом СВО стали поводами для пауз и послаблений в налоговых проверках и наказаниях. Но государство, похоже, меняет тональность диалога с экономическими субъектами. Больше поступлений в бюджет, больше контроля, больше связанных с этим облигационных драм», — констатирует аналитик ИК «Иволга Капитал»Никита Аносов.

Среди последних «налоговых» новостей на рынке высокодоходных облигаций: приостановка операций по счетам «Завода КриалЭнергоСтрой» («Завод КЭС») не позволила ему исполнить обязательства по выплате купонного дохода в размере 10,8 млн рублей, в результате чего эмитент ушел в дефолт. «Кузина» только со второй попытки (когда ее счета были разблокированы) смогла перечислить в НРД необходимые 949 тыс. рублей и тем самым вышла из техдефолта. «Бизнес-Лэнд» из-за долга перед ФНС в 7,5 млн рублей вынужден был перенести дату размещения дебютного выпуска облигаций на 300 млн рублей.

Ложечки нашлись, но осадок остался: через неделю «Бизнес-Лэнд» все-таки вышел на биржу, но инвесторы не спешат покупать его облигации, хотя компания и увеличила размер купона с 22% до 23% годовых, зафиксировав его на все 3,5 года обращения бумаг.

По последним данным Ассоциации владельцев облигаций (АВО), в настоящее время по решению ФНС операции на счетах приостановлены в отношении шести юрлиц, имеющих отношение к фондовому рынку. Помимо «Завода КЭС», чья задолженность перед налоговой службой составляет без малого 17 млн рублей, в этот список вошли «Феррони» (46,9 млн рублей), ООО «ТЛЦ Новошахтинск» (3,4 млн рублей), которой управляет «Русская Контейнерная Компания» — стабильно допускающая техдефолты, и три юрлица ФПК «Гарант-Инвест» — «Гарант-Инвест Ритейл» (706 тыс. рублей), УК «ФПК «Гарант-Инвест» (43,76 млн рублей) и ООО «Гарант-Трейд М» (3,2 млн рублей).

«Сложившийся в настоящее время дефицит ликвидности не позволяет эмитентам оперативно урегулировать налоговую задолженность, что приводит к блокировкам счетов со стороны ФНС», — объясняет член Совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев. Директор департамента DCM ИК «Юнисервис Капитал»Александр Павлов считает логичным ожидать новых проблем с ликвидностью у компаний сегмента МСП в условиях затянувшегося периода высоких ставок.

«Задолженность перед налоговыми органами — один из симптомов недостатка средств», — отмечает он.

Ошибки менеджмента или рейдерский захват

Основатель телеграм-канала Angry Bonds Дмитрий Адамидов указывает на две главные причины, которые приводят к блокировке счетов со стороны ФНС. Первая — ошибки менеджмента, вторая — рейдерские атаки и корпоративные конфликты, в ходе которых претензии ФНС используются как инструмент, чтобы парализовать работу предприятия, инициировать банкротство, перехватить управление и получить доступ к активам.

«В основном, конечно, налоговые претензии относятся к первой группе, — говорит эксперт. — По внешним признакам ко второй группе может относиться разве что история с «Заводом КЭС» (ранее по сходной схеме развивался сюжет с ЭБИСом), исходя из внезапности появления претензий, их размера, быстром возбуждении уголовного дела и аресте бенефициара».

Впрочем, как показывает опыт ФПК «Гарант-Инвест» — владельца портфеля торговых центров в Москве, есть и третья причина, по которой бизнес может столкнуться с санкциями со стороны ФНС. «Торговые центры имеют большое количество контрагентов и являются предметом повышенного интереса со стороны налоговых и иных контрольных органов. ФНС рассматривает ТЦ как конечного выгодоприобретателя вплоть до «шестого-восьмого колена». Поэтому периодически возникают вопросы, например, по цепочке поставщиков — и ТЦ вынужден предоставлять документы, что не является конечным выгодоприобретателем. Иногда ФНС снимает требования, иногда приходится что-то доплачивать за подрядчика», — объяснил девелопер.

Для корпорации это «рутинные претензии», объем которых не превышает 1% выручки. При этом в ФПК «Гарант-Инвест» подчеркнули, что компания-эмитент никогда не имела налоговых споров, поскольку, являясь владельцем всех активов, сама не ведет хозяйственную деятельность.

Наконец, никто не отменял форс-мажор. Производитель входных металлических дверей компания «Феррони» в прошлом году пережила крупный пожар на производстве и сейчас в судах доказывает свое право оставаться на рынке. По данным организатора «Феррони» — ИК «Юнисервис Капитал», задолженность перед ФНС постепенно погашается. Компания исправно выполняет обязательства перед инвесторами по трем выпускам биржевых облигаций общим объемом 597,5 млн рублей.

СВО здесь ни при чем

Увеличение количества налоговых претензий к эмитентам в АВО склонны связывать с ростом числа компаний малого и среднего бизнеса на бирже. «Ряд эмитентов-дебютантов имеет недостаточно высокий уровень налоговой культуры, что неизбежно сказывается в возникновении налоговых доначислений по деятельности за прошлые периоды», — считает Алексей Пономарев. «Малый и средний бизнес — основные ВДО-эмитенты — по определению, не самый эффективный пласт компаний и заемщиков. Чем ниже кредитный рейтинг, тем выше кредитный риск. Под меньшим подозрением — отрасли с жестким регулированием. В частности, МФО», — соглашается Никита Аносов из ИК «Иволга Капитал».

При этом в АВО констатируют происходящее в последние годы последовательное снижение числа выездных налоговых проверок.

«Согласно данным формы №2-НК, количество выездных проверок организаций в 2022 г. составило 9 392, а в 2023 г. — 4 958. Уменьшение количества выездных проверок почти в два раза свидетельствует о том, что ФНС сосредотачивает усилия на других, менее стрессовых инструментах работы с компаниями. Учитывая опережающий ежегодный рост налоговых поступлений, очевидно ФНС удается быть эффективной в обелении малого и среднего бизнеса», — говорит Алексей Пономарев из АВО.

По его словам, налоговые органы делают упор на аналитическую работу и диалог с бизнесом. «Учет налогов стал цифровым, и больше нельзя применять так называемые «серые схемы», как раньше. По сути, никакого роста частот проверок нет, претензии компании получают за прошлые периоды. С момента действий, которые привели к претензиям, прошло уже два-три года», — отмечает руководитель управления корпоративных финансов ФГ «Финам»Алексей Курасов.

Александр Павлов из ИК «Юнисервис Капитал» высказал предположение, что факты задержки платежей не участились, просто благодаря развитию онлайн-сервисов проверки задолженности, которые используют инвесторы и другие участники рынка, они чаще стали появляться в информационном пространстве.

«Это не хорошо и не плохо, это просто влияет на рынок в целом и динамику торгов отдельными выпусками. Что действительно плохо, так это некоторое отставание в работе подобных сервисов и даже возможность ошибки, когда сайт налоговой отображает наличие просроченной задолженности, в реальности погашенной несколько месяцев назад, или пометку о блокировке счетов эмитента, хотя по факту подобной блокировки нет, как и оснований для ее появления», — посетовал представитель ИК «Юнисервис Капитал».

Но что эксперты точно не готовы видеть в росте числа претензий к эмитентам со стороны ФНС России — это необходимость пополнять федеральный бюджет в условиях СВО и ужесточающихся санкций.

«Расходы государство компенсирует увеличением долга и повышением налогов. Наоборот, многое сейчас делается для упрощения ведения учета для МСП: введен единый счет, автоматизированы сверки, всё перешло в «цифру», и для тех, кто работает «в белую», всё стало удобнее и дешевле. Тем же, кто прибегает к мошенничеству, стало намного сложнее уходить от ответственности», — заключил Алексей Курасов.

«Суммы доначислений по результатам проверок крайне малы в общей величине налоговых доходов. Соответственно, они не способны стать сколь-либо серьезным источником финансирования растущих расходов бюджета», — вторит Алексей Пономарев.

Всем на пользу

Александр Павлов (ИК «Юнисервис Капитал») считает маловероятным всплеск дефолтов на рынке ВДО вследствие активности ФНС. «А вот техдефолты могут случаться, так как не совсем ясна позиция Национального расчетного депозитария: случай с «Кузиной» показал, что НРД может отклонять платежи от третьих лиц, хотя в целом эта практика ранее на рынке существовала», — отметил он.

Складывающаяся ситуация заставит организаторов выпусков облигаций более тщательно анализировать риски, связанные с налоговыми проверками, по всем компаниям, желающим выйти на публичный долговой рынок, считает представитель ИК «Юнисервис-Капитал».

«В части увеличения прозрачности бизнеса по эмитентам, размещающим свои облигации, эффект будет: пройти через строгий фильтр смогут только «белые» компании», — убежден Александр Павлов.

Усиление налогового администрирования приводит к тому, что уклоняться от уплаты налогов становится всё сложнее, указывает Алексей Пономарев. «Поскольку компании-неплательщики имеют меньшую налоговую нагрузку, они получают необоснованные конкурентные преимущества перед компаниями, соблюдающими законодательство. Поэтому устранение нарушителей позволит обеспечить выравнивание рыночных условий, что положительно скажется на компаниях, уже работающих с полным соблюдением норм налогового законодательства. Те, кто грубо нарушают закон, постепенно будут вынуждены уходить с рынка», — говорит представитель АВО.

«Государство дает довольно ясный сигнал бизнесу: чтобы выжить, он должен становиться прозрачным», — констатирует Дмитрий Адамидов (Angry Bonds).

Правда, указывает он, прозрачность и публичность компаний в текущих реалиях нередко приводит к меньшей защищенности, в том числе и при корпоративных конфликтах: «Обратной стороной «обеления» является падение прибыли и в ряде случаев невозможность или нецелесообразность ведения бизнеса. Поэтому сокращение налоговой оптимизации при определенных условиях может привести к падению валовых налоговых сборов».

По оценке Алексея Курасова из ФГ «Финам», в группе риска находятся эмитенты, которые входят в неформальные группы («по сути, дробят бизнес»). «По всем ним или уже есть вопросы со стороны ФНС, или скоро будут. Доля таких эмитентов на рынке облигаций не превышает 30 млрд рублей, при том что весь рынок — это более 23 трлн рублей. МСП для рынка — это малая часть, потери будут у 300 тыс. инвесторов, это менее 1% от всех инвесторов. Рынок уже пережил кейсы «Обуви России», ЭБИСа — многомиллиардные дефолты. Краткосрочный негатив будет, рост рынка замедлится, но не более», — отмечает эксперт.

Эмитент представил операционные и предварительные финансовые результаты за первое полугодие 2024 г.

По данным АО «Коммерческая недвижимость ФПК «Гарант-Инвест», по итогам января-июня 2024 г. выручка компании превысила 1,5 млрд рублей, что на 6,8% больше показателя за аналогичный период прошлого года. Показатель EBITDA достиг 2,1 млрд рублей (+47,5%). Высокий результат был получен за счет роста доходов от финансовых активов компании.

Посещаемость торговых центров ФПК «Гарант-Инвест» за первое полугодие 2024 г. составила 18,9 млн человек, сохранившись на уровне аналогичного периода прошлого года. Показатель вакантности на 30 июня 2024 г. сократился до 1,89%, что значительно ниже среднего показателя в торговых центрах Москвы (от 6% до 9%). I квартал 2024 г. компания завершила с показателем вакантности — 2%. В ФПК «Гарант-Инвест» ожидают дальнейшего снижения доли вакантных площадей.

Компания фиксирует повышенный спрос со стороны арендаторов и посетителей на новые торговые объекты, особенно в зонах масштабного строительства жилья и транспортных узлов столицы. На неторговые функции сделан фокус в новом комьюнити-центре WESTMALL, открытие которого ожидается во второй половине лета 2024 г. Среди арендаторов центра — супермаркет «Перекресток», рестораны «Сыроварня», «PRO.Хинкали», «Теремок», ROSTIC’S, «Бургер Кинг», винотека SimpleWine, аптека «36,6», химчистка «Лавандерия», Детский развлекательный центр «Парквик», туроператор Coral travel, барбершоп TOPGUN.

.jpg)