Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Две российские онлайн-платформы, ориентированные на продвижение финансовых инструментов среди розничных инвесторов, заключили соглашение о стратегическом партнерстве. Rounds и Boomin будут совместно освещать деятельность компаний, выходящих на публичный рынок капитала.

На онлайн-платформе Roundsкомпании малого и среднего бизнеса могут разместить свои акции, а привлеченные инвестиции использовать для своего роста и развития. Финансовые инструменты, которые предлагает площадка, ориентированы на частных инвесторов. Rounds дает инвестору возможность приобрести акции перспективной компании на этапе preIPO, до начала её публичного размещения.

Антон Утехин, генеральный директор Rounds рассказал о планах по развитию сотрудничества: «Доля частных инвесторов на фондовом рынке выросла за последний год — в торгах акциями в отдельные периоды времени она уже составляет более 80%. При этом большинство компаний, которые недавно вышли на публичный рынок, являясь профессионалами в своей сфере бизнеса часто не знакомы со спецификой коммуникаций с инвесторами и акционерами. Им ещё только предстоит выстраивать качественные процедуры раскрытия информации для рынка и формировать корпоративную культуру работы компании. Мы планируем, что наше партнёрство с Boomin позволит помочь эмитентам в этом».

Уже сейчас благодаря цифровым сервисам Rounds инвестор может приобретать доли в интересных ему компаниях без посещения нотариуса. Документы подписываются в онлайн-формате. Rounds входит в реестр инвестиционных платформ Банка России, является членом Ассоциации инвестиционных платформ России и резидентом «Сколково».

В свою очередь Boomin предоставляет частным инвесторам доступ к подробной информации о компаниях, являющихся участниками публичного рынка. Мы развиваем цифровую инфраструктуру, которая помогает частному инвестору проводить предварительную оценку эмитента и принимать взвешенное решение при выборе финансовых инструментов. Например, совсем недавно на нашей онлайн-платформе был полностью модернизирован раздел «Биржевые компании», в котором теперь представлена максимальна полная актуальная информация по участникам фондового рынка.

Наша изначальная цель — создать информационное пространство, помогающее наладить диалог между эмитентом и инвестором.

«В текущих условиях розничные инвесторы очень настороженно относятся к новым компаниям, которые только намереваются начать работать на публичном рынке и не имеют сформированной репутации в инвестсообществе. У них, как правило, недостаточно экспертизы, чтобы самостоятельно оценить инвестиционную привлекательность новой компании, а главное — риски и возможности, связанные с ее бизнесом. Boomin давно специализируется на построении эффективных коммуникаций между частными инвесторами и эмитентами. И мы будем оказывать всестороннюю поддержку резидентам площадки Rounds в привлечении частного капитала, в том числе через создание информационного поля вокруг их деятельности, а также через сервисы системы Boomerang», – отметил руководитель проекта Boomin Евгений Савельев.

Содействие в создании обмундирования для военных, принимающих участие в СВО, позволит уже сейчас загрузить производственные мощности компании и сохранить рабочие места.

OR GROUP 3 февраля подписала соглашение с партнером, по которому группа организует на площадях бердской обувной фабрики производство элементов бронежилетов и экипировки. Инициатором проекта выступила сама компания, которая увидела в партнерстве возможность нарастить производство и сохранить квалифицированный коллектив.

«Ввиду высокой необходимости выпуска бронежилетов для нужд СВО группа предложила одному из производителей экипировки помощь в оптимизации и наращивании изготовления комплектующих. Часть элементов защитного снаряжения, состоящего из сотен процессов и деталей, мы будем выпускать на автоматических швейных комплексах фабрики», — рассказал Boomin представитель компании.

В OR GROUP ожидают, что успешное взаимодействие с заказчиком позволит расширить сотрудничество — внедрять новые узлы и элементы в автоматизированный пошив изделий для армии. Это должно привести к росту эффективности и скорости выпуска составляющих бронежилетов и боевой экипировки.

Ранее компания заявила о планах возобновить производство обуви из натуральных материалов стиля casual и outdoor под брендом S-TEP. Как отметили представители ОР, освоение новой производственной ниши не помешает развитию обувного производства.

Напомним, 1 августа OR GROUP приостановила работу обувного производства S-TEP в Бердске. Эту меру в компании объяснили реализацией антикризисной программы. Группа продолжает взаимодействие с кредиторами, на текущий момент ОР ищет пути по выходу из сложившейся ситуации.

6 сентября 2022 г. НРА присвоилоООО «СибАвтоТранс» кредитный рейтинг BB- со стабильным прогнозом, а 2 февраля 2023 г. компания разместила дебютный выпуск облигаций со сроком обращения четыре года. Ставка купона установлена в размере 18% годовых, купоны ежеквартальные. Бумаги имеют амортизационную систему погашения: 10% от номинала будет погашено в дату окончания 10-го купона, по 15% от номинала — в дату окончания 11-16-го купонов.

В кратком пресс-релизе кредитного заключения НРА информации о финансовой и операционной деятельности компании «СибАвтоТранс» немного. Аналитики рейтингового агентства отметили, что организация занимается строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях группы «Газпром нефть».

Направления деятельности:

— изготовление и погружение свай;

— проектирование, строительство объектов электроснабжения;

— разработка грунта в карьере;

— инженерная подготовка строительных объектов;

— промышленно-гражданское строительство;

— автотранспортные услуги в районах Крайнего Севера.

В финансовых показателях аналитики отметили:

— низкую долговую нагрузку;

— высокое покрытие процентных расходов;

— комфортную рентабельность чистой прибыли;

— низкую зависимость от поставщиков;

— адекватный уровень развития корпоративного управления;

— интеграцию факторов ESG в деятельность.

Уровень рейтинга ограничивается:

отрицательным сальдо денежных средств от текущих операций за последние 12 месяцев от отчетного периода;

низкой оценкой краткосрочной ликвидности;

высокой концентрацией клиентской базы;

небольшой рыночной долей на российском рынке;

низким уровнем раскрытия информации;

кредитным качеством отрасли и высокой волатильностью отраслевых финансовых результатов.

Аналитики Boominне согласны с большинством выводов рейтингового агентства. Разобраться в подноготной эмитента помог двухчасовой прямой эфир с представителями компании, который 31 января прошел на площадке GoodBonds.

Итак, почему мы не согласны с выводами кредитных аналитиков?

1.Долговую нагрузку нужно считать с учетом лизинговых обязательств и процентов по факторингу.

В строках баланса «Долгосрочные и краткосрочные кредиты и займы» долгов у компании почти нет, однако сумма лизинговых обязательств на конец сентября составила 108 млн рублей.

Как во время прямого эфира пояснил представитель эмитента, на конец прошлого года лизинговые обязательства снизились до 75 млн рублей, а выручка составила больше 1 млрд рублей. По данным презентации, компания оперирует штатом машин возрастом более пяти лет. К более или менее новым, 2020-х годов, можно отнести вахтовые автобусы и внедорожник. Основная строительных техника, тракторы, бульдозеры были выпущены в 2006-2014 гг. Учитывая быстрый износ техники в условиях Крайнего Севера, машины должны «на ладан дышать» и требовать замены, а значит инвестиций, иначе выполнить заказы будет нереально. По словам представителей эмитента, компания активно пользуется услугами субподрядчиков, используя их технику. Это риски, которые нужно учитывать.

Сейчас в бухгалтерском учете в строке проценты к уплате отражены только расходы непосредственно по договорам займа, а лизинговые и факторинговые проценты не вошли в эту строчку. Формально, с точки зрения бухгалтерского учета, все верно, однако если включить все процентные платежи (а это по нашим оценкам на основе данных компании около 20 млн руб.) для сравнения с операционной прибылью в 26 млн руб., процентная нагрузка уже и не выглядит столь низкой. Мы бы сказали, они критически высоки. Оперирование представителей эмитента к ежегодной амортизации в объеме 100 млн рублей не выглядит оправданной на фоне отрицательного операционного денежного потока, и тут (относительно рисков отрицательного операционного денежного потока) мы согласны с мнением кредитных аналитиков.

Учитывая, что «СибАвтоТранс» — одно юрлицо, собственники бизнеса не видят необходимости в МСФО, компания ведет только РСБУ. Не ставя под сомнение профессионализм финансового директора эмитента, отметим, что МСФО как раз позволяет раскрыть все детали отчетности, скрытые в РСБУ за формальными строчками и агрегациями. В «прочих расходах» РСБУ, например, содержатся данные по лизинговым и факторинговым обязательствам эмитента.

2. Рентабельность по чистой прибыли явно не «комфортная».

Трудно понять, почему кредитные аналитики считают «горки» от 0,9% до 7% комфортным уровнем. Цифры указывают на неустойчивость, крайнюю зависимость от множества малоконтролируемых «северных» факторов, о чем сообщили представители эмитента.

3. Адекватный уровень корпоративного управления.

Из данных отчетности эмитента: «Органами управления ООО «СибАвтоТранс» являются общее собрание участников и единоличный исполнительный орган (Директор). Согласно Уставу Совет директоров в ООО «СибАвтоТранс» отсутствует».

Мы бы назвали такой уровень корпоративного управления низшим, как у обычных ООО. Да, компания отмечает, что «в организации существует управленческо-консультативный совет, куда входят как работники организации, так и независимые консультанты», однако это всего лишь попытка быть похожими на крупный бизнес. Похвальная попытка, но не более. Как и описание, например, маркетинговой стратегии (из инвестиционного меморандума):

«Маркетинговая стратегия компании «СибАвтоТранс» является составным элементом общей стратегии компании, определяя основные направления деятельности компании на рынке в отношении потребителей и конкурентов. В соответствии с корпоративной стратегией маркетинговая стратегия отнесена к монономенклатурному типу, при котором практически из всего широкого диапазона строительно-монтажных работ «СибАвтоТранс» отдает предпочтение в первую очередь инженерной подготовке объектов нефтяных и газовых месторождений, сооружения дорог, и СМР, что позволит избежать высокой степени финансовых и имиджевых рисков при выполнении комплекса работ».

Если вбить эту строку, убрав «СибАвтоТранс», в поисковик, то увидим с десяток студенческих рефератов с аналогичным текстом. Это даже не смешно, а печально — полное неуважение к инвесторам. Лучше ничего не писать, чем такое. Можно было бы воспользоваться ChatGPT, чтобы искусственный интеллект переписал текст в другой форме.

С выводами кредитных аналитиков в части ограничения уровня рейтинга мы согласны, но следовало отразить больше операционных рисков.

Теперь, что касается отчетности.

Мы скорректировали балансовые показатели компании, чтобы получить реальную величину чистых активов, на которые могли бы рассчитывать инвесторы.

Корректировка собственного капитала компании в целях оценки кредитной ценности.

На последнюю отчетную дату — 30 сентября 2022 г.

На последнюю отчетную дату

Балансовая стоимость

Корректировка

Комментарий

Нематериальные активы

0

0

Основные средства

248 220

139 693

Уменьшаем на величину лизинга

Запасы

311 467

93 440

Не представляют кредитной ценности для инвесторов

Денежные средства

5 516

5 516

Дебиторская задолженность

102 345

81 876

В качестве кредитной ценности

оцениваем в 80% от номинала балансовой стоимости

Прочее

19 308

0

Не представляет кредитной ценности

Итого

686 856

320 525

Кредиторская задолженность

350 894

275 894

В качестве кредитной ценности уменьшаем на 75 млн рублей

в соответствии с расшифровкой по отчетности за 2021 г.

Финансовый долг

10

10

Прочее

108 527

0

Лизинг, учитывали в ОС

Итого

459 431

275 904

Чистые активы

227 425

44 621

В целом, всё не так печально. Даже, если с компанией будут расторгнуты контракты, активы для выплат долгов у нее есть. Но нужно учитывать специфику: огромные постоянные расходы вне зависимости от получения денег по контракту, связанные с его выполнением. В первую очередь, «северные» зарплаты работников, которых более 400 человек.

Активы на покрытие этих расходов могут быстро закончиться, а расчет по заработной плате в России контролируется жестко.

Представляем свод основных показателей из отчетности.

Учитывая указанные особенности отражения процентов и долговых обязательств, следует обратить внимание на расчетные показатели. ROIC был более или менее нормальным только в 2021 г., а в 2022 г. он полетел вниз.

По сути, комфортно обслуживать долг в размере 200 млн рублей компания может по ставке не выше 13-15%.

Также обратите внимание на оборачиваемость бизнеса: полный оборотный цикл составляет более 180 дней!

Безусловно, компании деньги нужны, но что будет при погашении? Как они смогут аккумулировать средства, если контракты продолжают выполняться?

Риски с нехваткой оборотного капитала и кассовых разрывов от получения займа никуда не уйдут, а могут только возрасти.

31.12.2019

31.12.2020

31.12.2021

31.03.2022

31.06.2022

31.09.2022

Валюта баланса

203 908

543 431

640 980

810 733

697 826

686 855

Нематериальные активы

0

0

0

0

0

0

Основные средства

72 854

258 516

207 468

254 866

252 036

248 220

Собственный капитал

9 141

21 605

76 980

130 545

214 760

227 424

Запасы

59 862

87 466

197 765

235 943

275 078

311 467

Денежные средства

2 316

407

7 649

3 394

4 628

5 516

Дебиторская задолженность

58 263

159 354

190 178

306 965

148 602

102 345

Кредиторская задолженность

50 898

200 364

336 778

484 007

365 342

350 894

Финансовый долг

80 371

96 147

111 446

100 816

9 822

10

долгосрочный

80 371

80 371

80 371

80 371

0

0

краткосрочный

0

15 776

31 075

20 445

9 822

10

Выручка

170 148

945 344

771 044

382 589

679 055

848 697

Валовая прибыль

82 649

356 394

531 401

159 269

319 141

442 525

Прибыль от реализации (EBIT)

4 087

22 741

52 900

10 586

24 587

26 397

Проценты к уплате

0

10

346

167

265

1 084

Операционная прибыль

5 596

112 123

159 758

7 280

11 368

17 221

Чистая прибыль

4 469

12 464

55 375

6 892

10 737

8 011

Долг / Выручка

0,47

0,10

0,14

0,10

0,01

0,00

Долг / Капитал

8,79

4,45

1,45

0,77

0,05

0,00

Долг / Прибыль от реализации (EBIT)

19,67

4,23

2,11

2,01

0,19

0,00

Валовая рентабельность

48,6%

37,7%

68,9%

41,6%

47,0%

52,1%

Рентабельность по реализации (EBIT)

2,4%

2,4%

6,9%

2,8%

3,6%

3,1%

Рентабельность по чистой прибыли

2,6%

1,3%

7,2%

1,8%

1,6%

0,9%

ROIC

5,0%

10,6%

29,6%

21,0%

16,8%

12,7%

ROLC

5,6%

13,0%

50,0%

48,3%

69,3%

78,6%

Оборот запасов в днях

128

33

93

89

130

109

Оборот ДЗ в днях

124

61

90

116

70

35

Оборот КЗ в днях

109

77

159

183

173

122

Мы видим классического субподрядчика с классическими же рисками и бизнес-моделью. Ничего уникального, каких-то уникальных разработок, бизнес-стратегии и так далее — у эмитента нет. При этом можно отметить, классические кассовые разрывы, высокие постоянные расходы и зависимость от подрядчика, а также риски, связанные с местами работы.

Инвесторы получили перечисленный эмитентом купонный доход в размере 10,5%, 13,5%, 13,75% и 16,34% годовых по четырем выпускам биржевых облигаций.

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 10,5% годовых. Общая сумма выплат по выпуску составила 1 689 322 рубля 50 копеек (55-56-й купоны), по одной бумаге — 8,63 рублей.

Пятилетний выпуск биржевых облигаций серии БО-П01 (4B02-01-00331-R-001P) объемом 100 млн рублей был размещен эмитентом в период с июня по декабрь 2018 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 98 500 бумагам. Купонная ставка определяется эмитентом на регулярной основе с учетом рыночной конъюнктуры.

В январе эмитент выкупил по оферте 1 250 облигаций серии БО-П01 на 1 252 875 рублей (включая накопленный купонный доход).

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей (47-й купон), по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 440 000 рублей (38-й купон), по одной бумаге — 11,1 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019-го по август 2020 гг. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 16,34% годовых. Общая сумма выплат по выпуску составила 2 971 078,61 рублей (7-й купон), по одной бумаге — 13,43 рублей.

Размещение десятилетнего выпуска биржевых облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 221 227 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%.

Таким образом, общая сумма выплат по четырем выпускам составила 12 490 401,11 рубль.

Справка:

ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, по праву заслужив статус надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г. С тех пор «Пионер-Лизинг» эмитировал уже пять выпусков облигаций, доступных различным категориям инвесторов на вторичных торгах на Московской бирже. В настоящее время также продолжается размещение 5-го выпуска (ПионЛизБР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerangc кешбэком 0,5%.

Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.

За полгода, прошедшие с момента остановки работы предприятия, компании удалось решить проблемы, мешавшие перезапуску производства.

Как рассказали Boomin в OR GROUP, компания готова к перезапуску производства на фабрике S-TEP в Бердске. «Начиная с февраля 2022 г. ряд зарубежных брендов заявил о приостановке деятельности в России, часть брендов уже покинула российский рынок. В обувном производстве, прежде всего в сегменте обуви casual, outdoor, полуспорт, обуви из материалов ЭВА, у отечественных компаний есть хорошие шансы занять освободившуюся нишу, так как есть оборудование и технологии, позволяющие увеличить объемы выпуска продукции», — заключили в OR GROUP. Группа отмечает сохраняющийся спрос на обувь, которая выпускалась на фабрике под брендом S-TEP, а также наличие свободной ниши в сегменте outdoor, полуспорт, городской комфорт.

«Нам очень тяжело далось решение о консервации производства, на тот момент у фабрики был ряд сложностей, которые блокировали деятельность фабрики. За прошедшие полгода нам удалось решить все вопросы, которые мешали перезапуску производства. Возобновление работы фабрики позволит сохранить коллектив, эффективный производственный комплекс и технологии производства», — сообщили в OR GROUP.

На бердской фабрике OR GROUP планирует возобновить производство обуви из натуральных материалов стиля casual и outdoor под брендом S-TEP, но рассматривается запуск и новых торговых марок. Обувь S-TEP компания намерена выпускать и на новосибирской производственной площадке, которая в настоящее время специализируется на изготовлении продукции из ЭВА. При этом, выпуск обуви с использованием материалов ЭВА компания планирует увеличить в несколько раз.

«Группа видит потребность рынка в продукции из ЭВА, новосибирская площадка на текущий момент продолжает выпуск продукции и начиная с весны планирует кратно увеличить объем производства и даже работать в две смены», — рассказал представитель компании.

Суммарные производственные мощности фабрик OR GROUP составляют 500 тыс. пар обуви в год, стратегический план компании — выход на этот объем производства в среднесрочной перспективе.

Напомним, 1 августа OR GROUP приостановила работу обувного производства S-TEP в Бердске. Эту меру в компании объяснили реализацией антикризисной программы. Группа продолжает взаимодействие с кредиторами, на текущий момент компания ищет пути по выходу из сложившейся ситуации. «В сохранении и развитии обувного дела в Новосибирской области заинтересована как сама компания, так и наши кредиторы», — подчеркнули в OR GROUP.

В январе 2023 г. ООО «КЛС-Трейд» разместило второй облигационный выпуск объемом 350 млн рублей. Ставка купона установлена в размере 18% годовых на весь срок обращения — 2 года. Выплата купона ежеквартальная. На этой неделе дебютный выпуск эмитента не только получил новое название тикера — Интерскол КЛС БО-01 (как и второй выпуск — Интерскол КЛС БО-02), но и отметился в лидерах по снижению цены на вторичных торгах. Пусть и не в названии эмитента, так в тикере теперь звучит торговая марка «Интерскол», которую представляет на рынке «КЛС-Трейд». Подробно о деятельности компании и ее финансовых показателях — в нашем аналитическом обзоре.

Дебютный выпуск объемом 100 млн рублей «КЛС-Трейд» начал размещать в декабре 2021 г. (в итоге было размещено всего 61,46 млн рублей) с ежеквартальными купонами 13,5% годовых на 5 лет. Текущая цена 90-92% от номинала, что соответствует доходности к погашению 15-16% годовых.

Эмитент с интересной судьбой, как и многие на рынке ВДО. Если коротко: компания формально образована в 2016 г., но свою текущую деятельность начала с декабря 2018 г.

История

Исторически компания занималась разработкой программного обеспечения под брендом MST для управления сбытом товаров. Сейчас приложение доступно для Android (10 тыс. скачиваний), последнее обновление было в 2021 г.

Пилотное внедрение проекта MST, созданного специалистами «КЛС-трейд», было опробовано на сбытовой системе АО «Интерскол». К слову, текущий костяк топ-менеджмента компании составляет команда управляющих из «Интерскола»*.

Об истории АО «Интерскол» можно прочитать на многих источниках, например:

Если кратко, то компания была лидером на рынке электроинструмента, построила новый завод в Алабуге, но это ее и сгубило, вернее, взятый в долларах кредит. Но основатель «Интерскола» Сергей Назаров создал сильную команду специалистов, построил не только по-настоящему российские заводы, но даже «экспортировал» свои знания в Китай.

Однако возвратимся к «КЛС-Трейд». В 2018 г., видя дефицит товара в компании «Интерскол», специалисты «КЛС-трейд» заключили соглашение и ввезли за свой счет и своими силами небольшой объем инструмента, ранее создававшегося и закупавшегося у АО «Интерскол».

После реализации партии инструмента, осознавая продолжающийся дефицит, компания завезла больше товара. Так постепенно она стала крупным игроком на этом рынке, а «КЛС-Трейд» фактически сделался крупнейшим прямым дилером «Интерскола». С началом процедуры банкротства АО «Интерскол» выкупила бренд «Интерскол» (товарный знак) у дочерней структуры Сбербанка (новым правообладателем бренда). В соответствии с достигнутым соглашением выкуп бренда производится в рассрочку в течение двух лет.

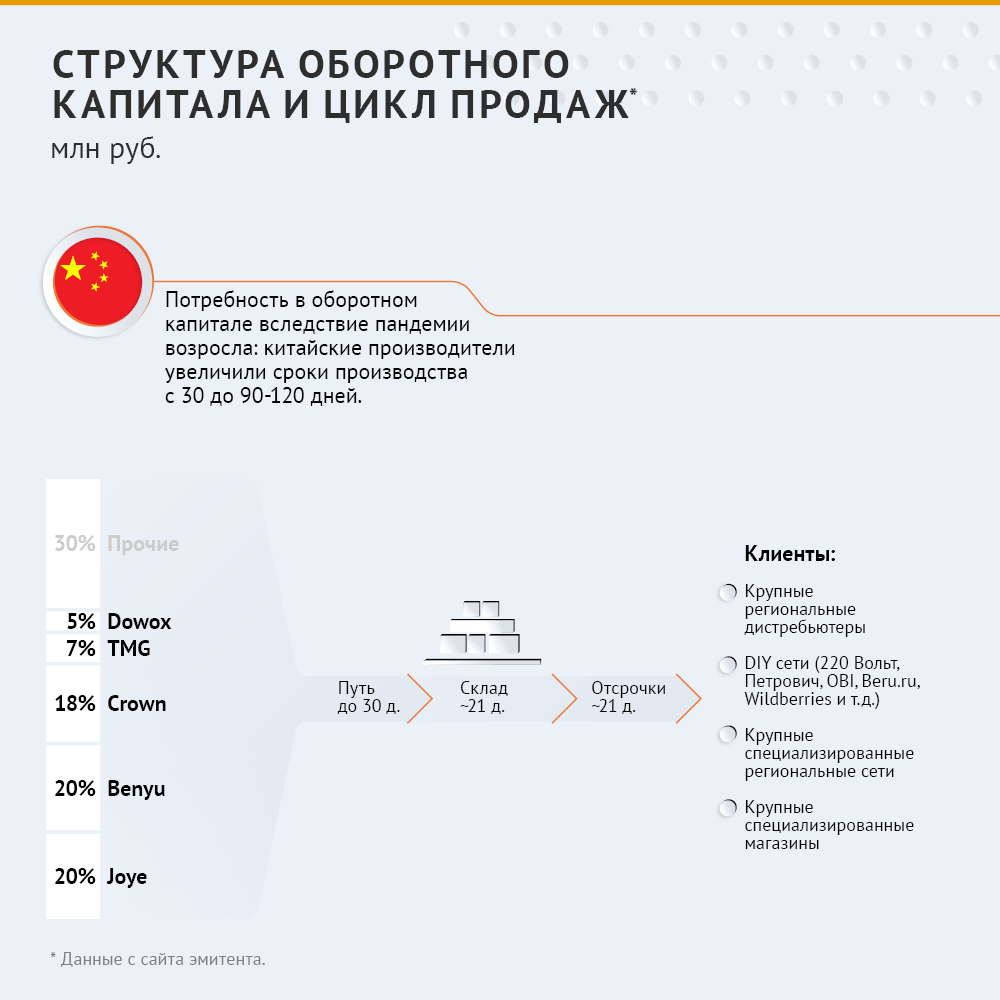

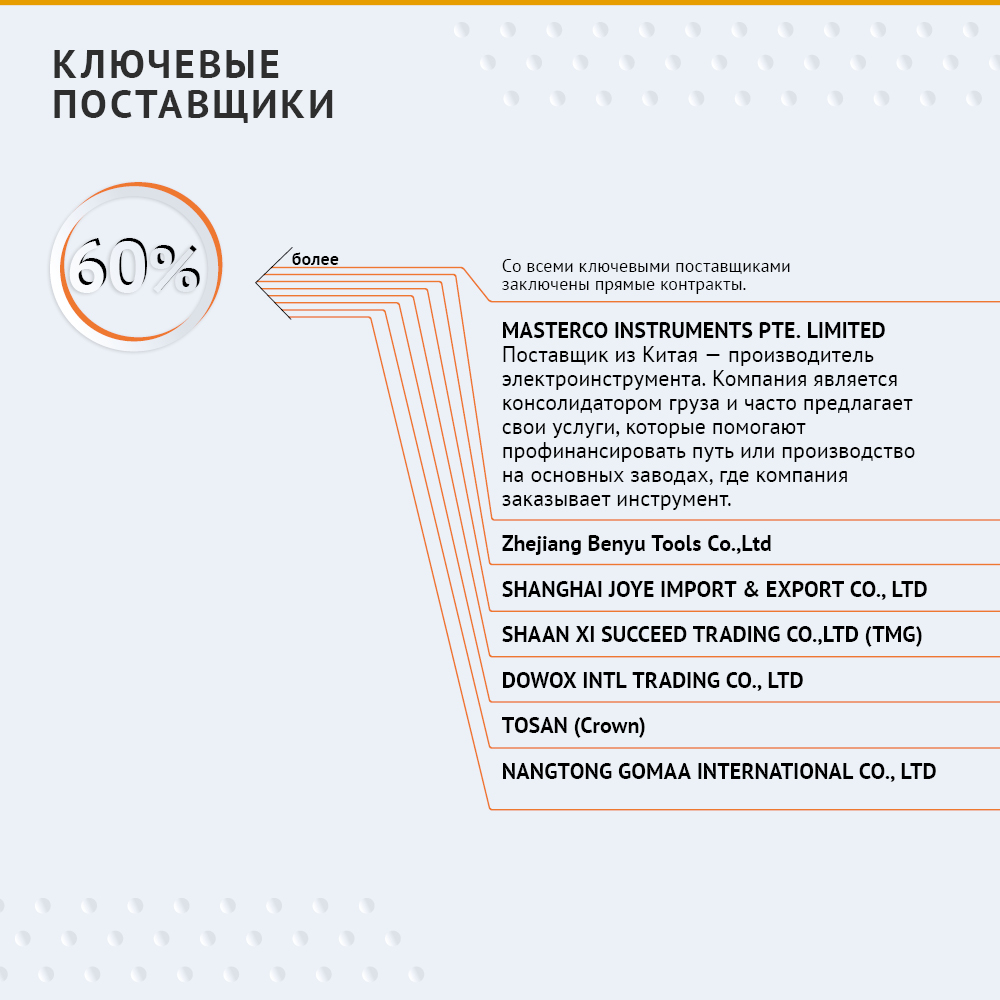

Здания заводов и другие активы компанией не выкупались. По сути, она использует свои сильные стороны и наработанные компетенции в разработке и продвижении товаров. Большая часть заказов отдается подрядчикам в Китае. По наиболее сложной продукции производство отдельных компонент передается разным заводам из Поднебесной, как и итоговая сборка — делается это, чтобы защитить свое ноу-хау. Также, по информации Григория Саакяна, финансового директора ООО «КЛС-трейд», часть сборки ведется на субподрядных заводах в России и Беларуси.

Умение договориться со Сбербанком и получить кредит на сумму более 1,5 млрд рублей для компании с фактически нулевыми оборотами в 2019-2021 гг. — это большой успех для команды и, наверное, не последнюю роль в этом сыграл основной участник — Дмитрий Воронин, ранее работавший управляющим директором, вице-президентом в банках ВТБ, Ситибанк, Барклайс.

В настоящее время компания является одним из лидеров по продажам электроинструмента и из-за ухода крупнейших европейских брендов усиливает свои позиции на рынке.

Операционная деятельность

Итак, чем занимается «КЛС-трейд»? Каталог техники можно посмотреть на сайте.

Диверсификация поставщиков позволяет компании хеджировать риски и получать конкурентное ценовое предложение за счет того, что поставщики конкурируют между собой.

Крупнейший покупатель «КЛС-трейд» занимает около 10% от общего объема продаж.

Торговые компании в РФ, которые также завозят электроинструмент из Китая:

ООО «Мир инструмента»

ООО «ФЕЛИМАКС» и другие.

Вообще уровень прозрачности эмитентов с каждым годом становится все выше с учетом подробных комментариев рейтинговых агентств (выпуски без рейтингов уже крайне редки) и аудиторских заключений.

«Эксперт РА» присвоил «КЛС-трейд» кредитный рейтинг в середине 2021 г. (ВВ) и снизил его в июле 2022 г. (ВВ-), в качестве ключевого фактора, влияющего на снижение. Аналитики агентства отметили рост процентной нагрузки по итогам 2021 г. Покрытие EBITDA годовых процентных платежей составило 1,9х в отчетном периоде, что ниже уровня 2020 г., а также прогнозного значения, заложенного в прошлогоднюю модель.

При этом рыночные и конкурентные позиции оценил положительно. «По итогам 2021 г. доля бренда «Интерскол» на рынке составила около 5% от общего объема рынка электроинструментов в России по данным исследований ассоциации торговых компаний и производителей электроинструментов РАТПЭ. Компания вошла в топ-5 игроков по объемам реализуемой продукции на основных сегментах своего присутствия — аккумуляторных шуруповертов, УШМ, сетевых дрелей, лобзиков, дисковых пил. Однако после введения санкций весной 2022 г. большая часть иностранных конкурентов, в том числе Bosch, Makita, Stanley B&D (со всей линейкой брендов), TTI (AEG, Milwakee и т.п.), ушла с российского рынка. В связи с этим агентство видит предпосылки для увеличения доли рынка, а также формирования более высоких объемов продаж компании при стабильном уровне рентабельности на фоне дефицита предложения на рынке».

Аудиторы тоже выразили свое мнение, но с оговоркой из-за суммы нематериальных активов в размере 176,5 млн рублей, реальную стоимость которой подтвердить не смогли. И саму отчетность они аудировали повторно ввиду того, что компания вносила изменения в связи с доначислением налога на прибыль в размере 10 млн рублей.

На что следует обратить внимание?

В таблице ниже представлена корректировка данных о собственном капитале компании (указанных в отчетности) в целях оценки кредитной ценности для инвесторов.

Таким образом, с учетом указанных комментариев, условные «нематериальные активы», которые позволяют компании генерировать доход, но напрямую не связаны «материальной составляющей», можно оценить в 1 млрд рублей. Из-за этого, по мнению аналитиков Boomin, компания и испытывает нехватку оборотных средств.

Кстати, в прогнозных данных самой компании операционный денежный поток — положительный.

Фактически по итогам 2021 г. можно отметить значительные отрицательные денежные потоки по операционной деятельности, при этом более половины выручки — под факторингом.

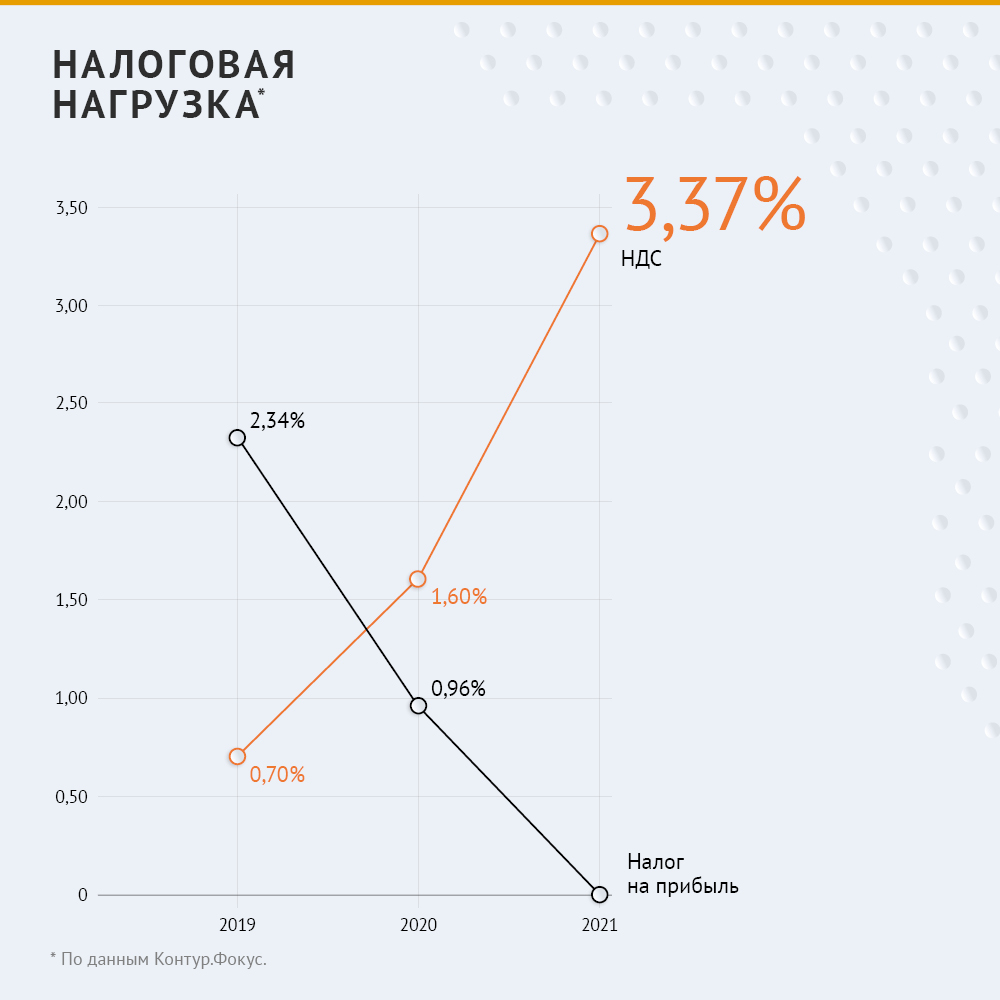

В основном, скорее всего, отрицательный денежный поток формируется за счет входящего НДС, в результате НДС к уплате составляет по итогам менее 3,5% от выручки в 2021 г.

Компания наращивает запасы при росте выручки, в этом нет ничего плохого, но растет и средний срок оборачиваемости: если в 2020 г. оборачиваемость дебиторской задолженности и запасов в сумме не превышала 90 дней, то в 2021-2022 гг. показатель вырос до 140-150. Хотя, как указывает эмитент в своей презентации, срок полной оборачиваемости не превышает 120 дней.

Это вполне возможно с учетом использования факторинга.

Выводы

В целом, мнение аналитиков Boomin совпадает с мнением аналитиков «Эксперта РА». Компания крайне чувствительна к долговой нагрузке, но, на наш взгляд, это происходит из-за значимого объема взятых на себя обязательств по «нематериальным активам».

В то же время топ-менеджмент показывает высокую эффективность использования привлеченного капитала с учетом платежей по обязательствам, поэтому дальнейший рост долга может быть эффективен для компании.

Аналитики Boomin согласны с тезисами рейтингового агентства «о рисках отрасли», но считают, что менеджмент может эффективно воспользоваться капиталом, не допустить дальнейшего роста сроков оборачиваемости и нарастить продажи в соответствии с ростом оборотного капитала.

Инвесторы получили перечисленный эмитентом доход в размере 20% годовых.

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Вняв доводам ООО «ОР», Арбитражный суд города Москвы принял решение привлечь ПАО «ОР Групп» в качестве третьего лица в делах по искам от ПВО «Регион Финанс».

Арбитражный суд города Москвы удовлетворил ходатайства ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «ОР Групп») о привлечении «ОР Групп» в качестве третьего лица в делах о задолженности эмитента перед владельцами облигаций серий 001Р-02, 002Р-03 и 002Р-04, истцом по которым выступает «Регион Финанс». Общий размер неисполненных обязательств по трем выпускам составил 1,19 млрд рублей плюс накопленный купонный доход (НКД).

Свою просьбу к суду ОР мотивировал тем, что споры затрагивают права и законные интересы головной компании, как поручителя эмитента по облигационным займам.

Однако Арбитражный суд города Москвы не счел возможным привлечь «ОР Групп» к делу по выпуску серии 001Р-04, задолженность эмитента по которому составляет 1,5 млрд рублей плюс НКД. ОР подал апелляционную жалобу.

«Ходатайства о привлечении ПАО «ОР Групп» к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора по истечении почти шести месяцев с даты принятия иска к производству суда, ведет только к затягиванию рассмотрения спора», — говорится в решении суда.

По выпуску серии 001Р-01 суд согласился с доводами юристов ОР и принял решение привлечь к участию в деле в качестве третьего лица одного из держателей бумаг. Но добиться аналогичного решения по выпуску серии 001Р-03 объемом 500 млн рублей ответчику не удалось. Дело теперь будет рассматривать апелляционный суд.

Что касается исков к ОР от владельцев облигаций, подавших исковые заявления в частном порядке, то арбитражный суд их все удовлетворил. Принято решение взыскать с эмитента в пользу Михаила Аганина 295 тыс. рублей плюс НКД, Натальи Закуткиной — 310 тыс. рублей плюс НКД, Андрея Сергеева — 448,5 тыс. рублей плюс НКД, Антона Осиновского — 17 млн рублей плюс НКД.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 16% и 20% годовых по четырем выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по четырем выпускам коммерческих облигаций составила 2 178 661 рубль 16 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Онлайн-мероприятие с эмитентом пройдет во вторник, 31 января, на YouTube-канале Boomin.

Прямой эфир с директором ООО «Группа «Продовольствие»Дементием Глуховым состоится 31 января в 12:00 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-мероприятие посвящено продлению размещения трехлетнего выпуска биржевых облигаций серии 001P-02 объемом 170 млн рублей до 31 мая 2023 г.

В настоящее время размещено 40,7% бумаг. Для эмитента это уже третий выпуск облигаций.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы вы можете либо непосредственно во время беседы с представителями эмитента и организатора, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Справка:

Размещение облигаций ООО «Группа «Продовольствие» серии 001P-02 стартовало 10 ноября. Номинальная стоимость одной облигации — 1000 рублей. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых. Купоны ежемесячные. Предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента.

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. АКРА 1 декабря подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом.

.jpg)