Московский завод нарастил уровень оборотных средств в общей сумме на 334 млн рублей за счет снижения вложений в финансовые активы.

По данным за 9 месяцев 2019 г. компания увеличила валовую рентабельность с 13,5% до 15,5%, а операционную — с 2,6% до 3,5%. За счет роста рентабельности и прибыли показатели долговой нагрузки относительно EBIT сократились за год, с 30.09.18, с 17x до 12,8x.

Выручка производителя упаковки сократилась на 7,6%, до 772 млн рублей. Финансовый долг, напротив, вырос на 102 млн рублей. В результате соотношение «Долг/ Выручка» составило в третьем квартале текущего года 0,49х против 0,38х на конец сентября 2018 г.

В целом финансовый долг более чем в 1,8 раза покрыт ликвидными оборотными активами завода «Ламбумиз» благодаря существенному собственному капиталу в размере 444 млн рублей.

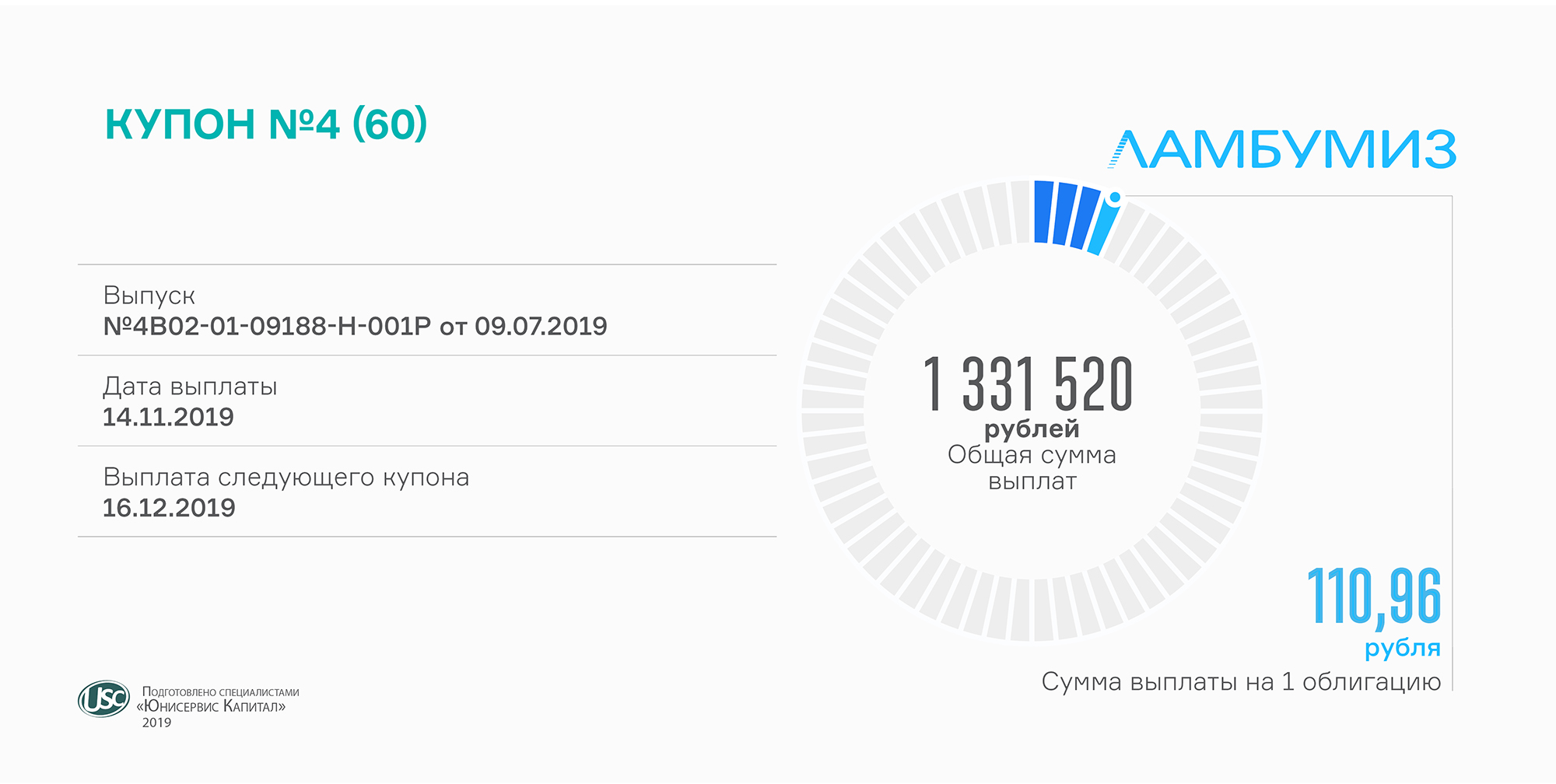

Размер начисленных доходов составляет более 1,33 млн рублей. Выплаты производятся ежемесячно по ставке 13,5% годовых, установленной на 2 года, до июля 2021 г.

Напомним, «Ламбумиз» разместил облигации (RU000A100LE3) за 4 торговых дня июля. В обращении находится пятилетний выпуск объемом 120 млн рублей. Номинальная стоимость облигации — 10 тыс. рублей. Амортизационное погашение состоится в дату окончания 55, 57, 59 и 60 купонных периодов по 25% от номинала. Организатором размещения выступил «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт».

Ранее завод досрочно погасил выпуск коммерческих облигаций объемом 60 млн рублей.

Объем вторичных торгов биржевыми облигациями ЗАО «Ламбумиз» вырос в октябре до 50,2 млн рублей. Средневзвешенная цена тоже демонстрирует положительную динамику, достигнув 100,96% от номинала. Сделки с ценными бумагами московского производителя упаковки совершались ежедневно, в течение 23 торговых дней октября.

Расчетная дата выпала на выходной день, поэтому выплата состоялась в понедельник, 11 ноября.

Общий размер выплат превысил 850 тыс. рублей. Сумма на одну облигацию — 123,29 рубля. Купон выплачивается ежемесячно по ставке 15% годовых.

Выпуск облигаций ООО «Ультра» объемом 70 млн рублей был размещен 10 октября. Объем вторичных торгов за неполный месяц составил 39,3 млн рублей, средневзвешенная цена достигла 101% от номинала.

Инвестиции привлечены с целью вывода на рынок универсальных модульных стеллажей собственного производства и увеличения сбыта текущего ассортимента металлических изделий.

Срок обращения выпуска — 3 года, до сентября 2022 г. Ставка 15% установлена на все купонные периоды. Через год начнется частичное досрочное погашение номинальной стоимости облигаций. ISIN код выпуска: RU000A100WR2.

За счет оптимизации работы с поставщиками выросла валовая рентабельность компании с 11,7% до 16,1% относительно 9 мес. 2018 г., с 1,5% до 3,2% — рентабельность по EBIT.

Выручка ООО «Ультра» по итогам третьего квартала 2019 г. снизилась на 19,6%, до 978 млн руб. Более половины выручки сформировали продажи через ведущие DIY-сети. При этом в 2,8 раза выросла чистая прибыль, рентабельность по ней увеличилась за год с 0,1% до 0,3%. Рост EBIT составил 1,7 раза, в абсолютном выражении показатель достиг 31 млн руб.

Снижение активов за третий квартал до 487 млн рублей вызвано одновременным уменьшением дебиторской и кредиторской задолженности: компания сократила длительность операционного цикла, уменьшив оборот дебиторской задолженности до 50 дней, а кредиторской — до 68. Чистые активы на конец третьего квартала 2019 г. составили 43,4 млн руб.

Долговая нагрузка ООО «Ультра» снизилась как в абсолютном, так и в относительном выражении. Финансовый долг составил 165 млн рублей. Соотношение долг / EBIT уменьшилось до 2,94x, долг / капитал — до 3,8x. Долг не превышает 12% выручки.

В октябре компания разместила биржевые облигации на 70 млн рублей (RU000A100WR2). Номинал ценной бумаги — 10 тыс. рублей. Размер ежемесячного купона — 15% годовых. Ставка установлена на все 3 года обращения выпуска, до сентября 2022 г.

Завод БЗСН, который находится под управлением компании «Ультра», присоединился к государственной программе повышения квалификации кадров «Федерального Центра Компетенций».

В рамках программы заводу будет оказана квалифицированная помощь экспертов по выявлению и устранению неэффективности производственного процесса непосредственно на предприятии, а также пройдет обучение сотрудников методам повышения производительности труда.

Управленческая команда завода пройдет обучение в Москве под руководством экспертов ведущих российских вузов. Также планируется стажировка на передовых предприятиях Японии, Франции, Германии.

В ходе программы на предприятии будут внедряться инструменты бережливого производства, чтобы сократить разрыв между текущими показателями производительности труда, оборачиваемости запасов и отраслевыми показателями. Участие в проекте открывает возможность роста объема продаж за счет наращивания объемов производства.

В соответствии с условиями программы, участвовать могут только предприятия с выручкой от 0,4 до 30 млрд рублей в год, представляющие одну из приоритетных отраслей: обрабатывающее производство, сельское хозяйство, транспорт, строительство, ЖКХ.

22 октября Белорецкий завод посетили руководитель регионального центра компетенций в сфере производительности труда Руслан Нуртдинов, начальник Управления нефинансовых секторов экономики Минэкономразвития Гульнара Гимадисламова и другие представители ведомств республики Башкортостан.

Отметим, что управляет производством «БЗСН» компания «Ультра», которая недавно дебютировала на рынке облигаций с эмиссией объемом 70 млн рублей. Номинал одной облигации — 10 000 рублей, всего в обращении 7 000 ценных бумаг. Ставка купона — 15% годовых. Первая выплата купона запланирована на 9 ноября.

Управляющая компания выполняет функции главного поставщика металлопроката для изготовления металлоизделий строительного профиля, а также основного агента по сбыту готовой продукции. Заемные средства владелец «Ультры» и «БЗСН» направляет на обновление производства.

Минэкономразвития перечислило новосибирскому заводу компенсацию за выплаты трех купонов. Размер субсидий зависит от ключевой ставки и рассчитывается по специальной формуле.

Для того, чтобы попасть в список субсидиантов, есть ряд условий. Например, эмитент должен относиться к предприятиям МСП, своевременно платить налоги и т.д. Минэкономразвития России возмещает только фактически понесенные и документально подтвержденные затраты по выплатам купона, совершенным в срок в полном объеме.

«НЗРМ» вошел в тройку первых участников программы господдержки МСП. Она рассчитана до 2024 года. Поэтому завод резки металла, выпуск облигаций которого будет в обращении до августа 2022 г., при соблюдении всех условий может претендовать на постепенную компенсацию части выплат по всем 42 купонным периодам. Заявка на возмещение 4-6 купонов уже подана.

Напомним, в марте «НЗРМ» привлек через эмиссию облигаций 80 млн рублей (RU000A1004Z9). Номинал ценной бумаги — 10 тыс. рублей. Компания выплачивает почти по одному миллиону рублей купонного дохода каждый месяц. Ставка купона — 15% годовых. В феврале 2020 г. состоится оферта. Срок обращения выпуска — 3,5 года.

Производитель упаковки сегодня осуществит третью выплату инвесторам, она составит 110,96 руб. на одну облигацию.

Выплаты производятся ежемесячно по ставке 13,5% годовых.

Напомним, в июле этого года «Ламбумиз» выпустил 12 тысяч облигаций, каждая номиналом 10 тысяч рублей, общий объем займа составляет 120 млн рублей. Предусмотрена амортизация: эмитент начнет досрочно погашать пятилетний выпуск за полгода до окончания его обращения, то есть в январе 2024 года.

Часть привлеченного капитала завод разместил в оборотные активы: был погашен выпуск коммерческих облигаций объемом 60 млн рублей.

В будущем году «Ламбумиз» планирует участвовать в программах государственного субсидирования бизнеса. Уже сейчас производитель активно снижает свой внешний долг — за 2019 год он сократился на 10%.

Первичные торги состоялись 10 октября. Владельцами облигаций на общую сумму 70 млн рублей (RU000A100WR2) стали более ста инвесторов. Средняя сумма покупки превысила 550 тыс. рублей, максимальная составила 5 млн рублей.

Объем вторичных торгов облигациями «Ультра» 10 октября составил около 8,3 млн рублей, средневзвешенная цена — 100,8% от номинала.

Компания установила ставку 15% годовых на все 3 года обращения выпуска. Номинал бумаги — 10 тыс. рублей. С одной облигации инвесторы будут получать более 120 рублей в месяц в течение первого года. С 12-го купонного периода начнется амортизационное погашение — по 7,14% раз в квартал. Остаток номинальной стоимости облигаций в размере 42,88% компания выплатит в дату погашения выпуска в сентябре 2022 г.

«Ультра» направит инвестиции на модернизацию производственного оборудования. В числе приоритетных задач — вывод на рынок универсальных модульных стеллажей.

«Изготовлением металлических стеллажей в промышленных масштабах мы начали заниматься в 2017 году. Новая продукция сразу вышла в лидеры продаж и до сих пор формирует основную часть выручки — 42% по итогам первого полугодия 2019 года. Основываясь на своем опыте, мы можем прогнозировать, что модульные стеллажи из металла станут очередным драйвером роста для нашего бизнеса», — комментирует представитель компании.

Компания сообщила о размещении привлеченного капитала в оборотные активы, в частности, был погашен выпуск коммерческих облигаций объемом 60 млн рублей, средства которого также использовались в оборотном капитале.

Напомним, в июле «Ламбумиз» привлек 120 млн рублей, разместив 12 тыс. биржевых облигаций (RU000A100LE3). Номинал ценной бумаги — 10 тыс. рублей. Купон ежемесячный, выплачивается по ставке 13,5% годовых, установленной на 2 года. Предусмотрена амортизация: «Ламбумиз» начнет досрочно погашать пятилетний выпуск за полгода до окончания его обращения.

Коммерческие же облигации компания выпустила более двух лет назад. Инвестиции были направлены на пополнение оборотного капитала, из которых 15 млн рублей пошло на закуп картона у нового поставщика «Ламбумиза», а также на покупку оборудования и модернизацию производства.

Столичный завод продолжает наращивать производственные мощности. Как мы сообщали ранее, в первом полугодии 2019 г. «Ламбумиз» приобрел станки для изготовления гибкой упаковки, WOK-стаканов и тарелок из ламинированного картона.

В планах компании увеличение объема продаж, в том числе за счет нового оборудования, а также оптимизация долгового портфеля путем участия в субсидируемых государством проектах финансирования.

По итогам 6 месяцев 2019 г. рост валовой прибыли ЗАО «Ламбумиз» относительно первого полугодия 2018 г. составил 10,3% при сохранении выручки на уровне 550 млн рублей. Финансовый долг с начала года снизился с 463,7 до 424,8 млн рублей.

Компания выпустит в обращение 7 тыс. ценных бумаг по номиналу 10 тыс. рублей. Размер купонного дохода составит 15% годовых, с ежемесячной выплатой. Срок обращения облигаций — 3 года. Первичное размещение запланировано в течение ближайшей недели.

Уведомить организатора о своем желании приобрести ценные бумаги «Ультры» вы сможете через специальную форму в понедельник, 7 октября. Сбор предварительных заявок на покупку начнется в 11 часов по московскому времени. Форма станет недоступна, когда весь выпуск будет расписан.

Магнитогорская компания «Ультра» работает по модели вертикально-интегрированной структуры, управляя производством «Белорецкого завода сеток и настилов». Эмитент выполняет функции главного поставщика металлопроката для изготовления металлоизделий строительного профиля, а также основного агента по сбыту готовой продукции.

Ключевые показатели компании:

За 2018 г. группа продала более 300 тыс. комплектов металлических стеллажей. Компания способна увеличить объем производства до 550 тыс. комплектов.

По итогам первого полугодия выручка ООО «Ультра» составила 608 млн рублей. Порядка 60% приходится на торговую сеть «Леруа Мерлен», с которой заключены долгосрочные контракты и через которую продукция реализуется по всей России и экспортируется в Казахстан и Белоруссию.

Текущая долговая нагрузка компании не создает рисков, так как покрывается активами. Чистые активы на конец второго квартала 2019 г. составили 42 млн руб.

Финансовый долг ООО «Ультра» находится на стабильном уровне 180 млн руб., при этом показатели долговой нагрузки снизились. Соотношение долг / EBIT составило 3,3x, долг / капитал — 4,2x, долг в выручке не превышает 12%.

По мере реализации инвестиционной программы группа ставит своей целью увеличение консолидированной EBIT к концу 2019 г. до 45 млн руб. за счет ввода новой продукции и роста объема производства комплектов стеллажей. По данным прогнозной модели денежных потоков, группа способна обслуживать эмиссию облигаций. Обязательства будут исполняться за счет накопленной прибыли.

Ключевые направления стратегии — рост продаж, организация лаборатории входного контроля и сертификация по международным стандартам ISO.

.png)

.png)

.png)