Размещение выпуска биржевых облигаций Ломбард 888-БО-01 прошло за 3 дня и завершилось 22 января 2026 года. Весь объём в 200 млн руб. был выкуплен за 537 заявок.

Сумма максимальной заявки достигла 10,3 млн руб., а минимальной и самой популярной — 1 000 руб. Медиана сложилась на уровне 25 тыс. руб.

Бумаги доступны для покупки на вторичных торгах по ISIN-коду: RU000A10E4F0.

Напомним, что выпуск Ломбард 888-БО-01 объёмом 200 млн руб. был размещён со ставкой купонного дохода в 25% годовых на весь срок обращения. Номинал одной бумаги составляет 1 000 руб. Периодичность купонных выплат ежемесячная. По выпуску предусмотрен call-опцион — в дату окончания 12 к.п. на усмотрение эмитента. Бумаги доступны для покупки квалифицированным инвесторам.

Сегодня на Московской бирже начнётся размещение облигационного выпуска Ломбард 888-БО-01 объёмом 200 млн руб. со ставкой купонного дохода 25% годовых на весь срок обращения.

Бумаги предназначены для квалифицированных инвесторов. Заявки по коду Z0 будут удовлетворяться на общих основаниях.

Скрипт-инструкция для приобретения облигаций:

Режим торгов «Размещение: Адресные заявки» (первичное размещение) путем заключения сделок на основании адресных заявок по фиксированной цене (доходности)

Номинальная стоимость одной облигации: 1 000 (одна тысяча) рублей.

Цена: 100

Код расчетов: Z0

Контрагент:

Наименование/идентификатор Андеррайтера/краткое наименование

АО «ИНВЕСТИЦИОННАЯ КОМПАНИЯ ЮНИСЕРВИС КАПИТАЛ» / MC0573700000 / ЮниСервис

Наименование выпуска: Ломбард 888-БО-01

Номер выпуска: № 4B02-01-00257-L от 22.12.2025

ISIN-код: RU000A10E4F0

Обратите внимание на время проведения торгов в дату начала размещения — 20 января 2026 г.

Период сбора заявок: 10:00 — 13:00 (по мск);

Период удовлетворения заявок: 14:00 — 16:30 (по мск).

Итоговые параметры выпуска Ломбард 888-БО-01 представлены на иллюстрации.

О компании и результатах её деятельности в ходе видеоинтервью рассказали собственник, бенефициарный владелец и финансовый директор ООО «Ломбард 888» Сергей Бутенко и начальник юридического отдела Евгений Сапунов. Посмотреть запись эфира можно на нескольких площадках: ВК и RuTube.

Эмитент направил доход за 16 купонный период по выпуску Нэппи Клаб-БО-01 (№ 4B02-01-00169-L от 20.08.2024) позже сроков, предусмотренных графиков. В материале собрали всю хронологию событий от фиксации нарушений до урегулирования ситуации.

13 января 2026 года АО «Нэппи Клаб» зафиксировало технический дефолт при выплате 16 купонного периода по выпуску Нэппи Клаб-БО-01 (ISIN: RU000A109KG1) на сумму 3 112 500 руб. На своей странице на сайте «Интрефакс» эмитент опубликовал пояснение — комментарий генерального директора Романа Квиникадзе:

В связи с доначислением НДС (на фоне реорганизации юридического лица из общества с ограниченной ответственностью в акционерное общество, смены ИНН) на сегодня у АО „Нэппи Клаб“ сформирована налоговая задолженность. Эта задолженность стала причиной блокировки счетов компании. В течение ближайших двух — трёх дней АО „Нэппи Клаб“ погасит налоговую задолженность. Однако в установленные сроки (12 января 2026 года) компания не смогла направить в пользу инвесторов купонный доход по облигационному выпуску Нэппи Клаб-БО-01. Тем не менее, мы намерены перечислить причитающиеся владельцам облигаций средства после того, как счета будут разблокированы.

В день фиксации технического дефолта представитель владельцев облигаций (ПВО) эмитента — ООО «ЮЛКМ» — направил АО «Нэппи Клаб» запрос относительно:

способности компании исполнять обязательства перед владельцами облигаций по выплате купонных доходов, в том числе того, срок по которому наступил;

решений о заблокированных счетах и причинах возникновения задолженности.

14 января 2026 года агентство «Эксперт РА» изменило рейтинг АО «Нэппи Клаб» на ruC с развивающимся прогнозом и установило статус «под наблюдением». Руководство эмитента отметило, что понижение оценки стало ожидаемой реакцией агентства и дополнительно акцентировало внимание на том, что деятельность компании продолжается в штатном режиме.

16 января ООО «ЮЛКМ» раскрыло ответ эмитента на направленный ранее запрос, в котором, в том числе, компания сообщила, что плановый срок перечисления дохода за 16 купонный период — 19.01.2026 – 20.01.2026 г.

Сегодня, 19 января 2026 года, компания раскрыла сообщение о том, что выплатила инвесторам доход за 16 купонный период на сумму в 3 112 500 руб. и вышла из технического дефолта. Также на указанную дату у АО «Нэппи Клаб» отсутствуют действующие приостановления операций по счетам.

Размещение дебютного облигационного выпуска ООО «Ломбард 888» начнётся 20 января 2026 года.

Компания раскрыла на своей странице на сайте «Интерфакс» итоговые параметры выпуска Ломбард 888-БО-01 (№ 4B02-01-00257-L от 22.12.2025) и дату начала торгов:

Объём: 200 млн руб.;

Номинал: 1 000 руб.;

Ставка купонного дохода: 25% годовых на весь период обращения;

Срок обращения: 3 года;

Длительность купонного периода: 30 дней;

Call-опцион: предусмотрен, в дату окончания 12 к.п.

Способ размещения: закрытая подписка;

Цена размещения: 100% от номинала;

Выпуск доступен для квалифицированных инвесторов;

Дата начала торгов — 20 января 2026 года.

Цель привлечения облигаций — пополнение оборотных средств для масштабирования бизнеса путём укрепления позиций ООО «Ломбард 888» на рынке.

Напоминаем, что 19 января 2026 года в 11:00 по московскому времени руководство компании примет участие в прямом эфире на площадке «Московской Биржи». Спикерами выступят:

Сергей Бутенко — собственник, бенефициарный владелец и финансовый директор ООО «Ломбард 888»

Дебютант рынка биржевых облигаций ООО «Ломбард 888» по итогам 9 месяцев 2025 года увеличил процентные доходы от выданных займов и уже превысил результат за полный 2024 год. В планах компании — расширение собственной сети финансовых офисов и дальнейшее увеличение ключевых метрик.

ООО «Ломбард 888» — быстрорастущая сеть финансовых офисов в 7 регионах России. Эмитент предоставляет займы под залог изделий из драгоценных камней и металлов, электронной и бытовой техники. Текущий портфель займов был выдан преимущественно под залог изделий из драгоценных металлов и камней (99%), на займы под залог техники приходится всего 1% портфеля. Основная статья дохода компании — получение процентов по выданным займам.

Ключевое конкурентное преимущество «Ломбарда 888» — возможность выдавать займы по ставкам ниже, чем у конкурентов: от 0,11% в день при среднерыночных значениях в 0,25% в день. Так компания не только поддерживает клиентов, но и повышает привлекательность собственных услуг, долю погашенных займов.

Дополнительно для расширения клиентского портфеля компания регулярно улучшает доступные клиентам сервисы: в 2020 г. было запущено собственное мобильное приложение, позволяющее выплачивать проценты по займам онлайн. В процессе подготовка к запуску предварительной онлайн-оценки залогового имущества с помощью AI-инструментов.

Собственная сеть

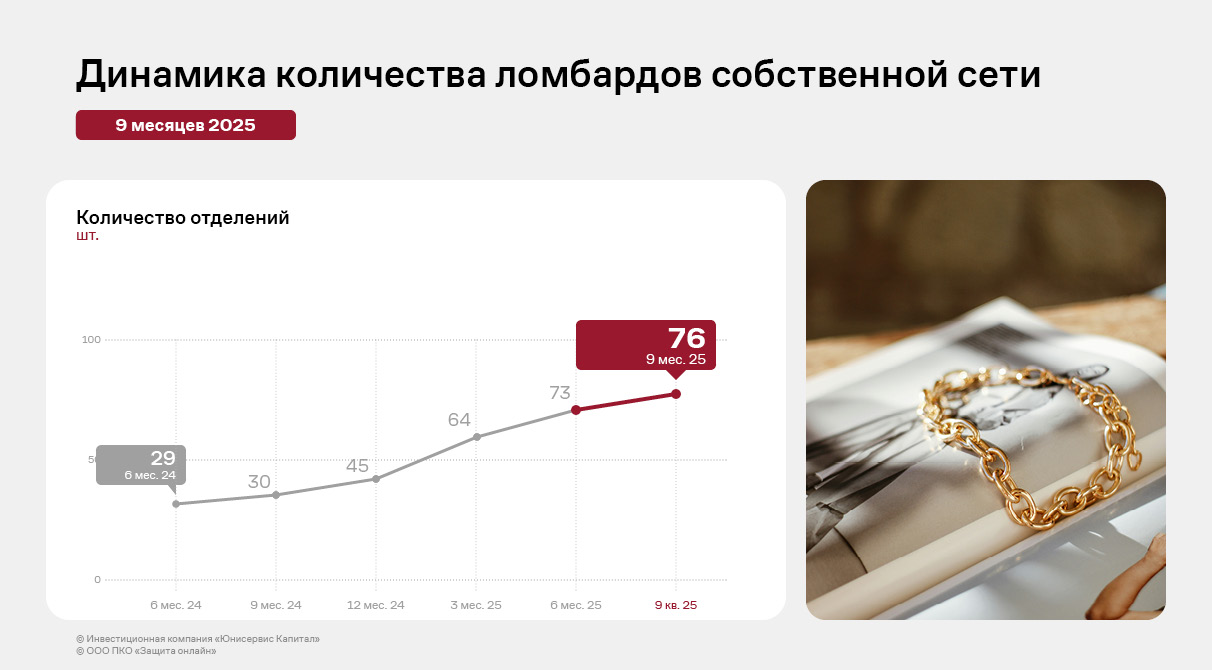

Получить заём клиенты могут в одном из 76 действующих на 30.09.2025 г. отделений ООО «Ломбард 888». Компания расширяет собственную сеть, открывая одиночные ломбарды и поглощая небольшие сети. Например, в сентябре 2024 года к эмитенту перешли отделения в Башкирии и Оренбурге, ранее принадлежавшие ООО «Финанс Ломбард». В 1 квартале 2025 года компания открыла 19 отделений, во 2 квартале 2025 г. — 9, в 3 квартале 2025 г. компания выкупила два финансовых офиса у ООО «Ломбард «Магнит».

Сегодня отделения ООО «Ломбард 888» расположены в 7 регионах России: г. Москва, Московская область, Оренбургская область, г. Санкт-Петербург, г. Сочи, г. Краснодар, республика Башкортостан. В планах — дальнейшее расширение собственной представленности. Так, в начале 2026 года ООО «Ломбард 888» планирует приобрести до 10 отделений существующих ломбардов, а также открыть одно новое в г. Сочи.

Выданные займы

Основные операционные показателями ломбарда — портфель выданных займов и процентные доходы по нему. Ежеквартально ООО «Ломбард 888» наращивает процентные доходы от выданных займов. За 2 квартал 2025 г. прирост к 1 кварталу составил рекордные за последний год 49,2%.

В 3 квартале давление на выдачу новых займов оказал сезонный фактор — ежегодное снижение спроса в период отпусков перед его скачком накануне новогодних праздников (в 4 квартале). Так, по итогам 3 квартала сумма выданных займов сократилась на 1,8% относительно 2 квартала. Однако процентные доходы выросли на 9,7%, что свидетельствует об устойчивости бизнес-модели.

Если рассматривать результат накопительно за 9 мес. 2025 года, то основные операционные показали ООО «Ломбард 888» превысили значения за полный 2024 г. Увеличение процентных доходов эмитента по итогам отчётного периода также подкреплено ростом спроса на услуги ломбардов на фоне существенного роста цены золота на рынке.

Финансовые результаты

В 2024 году ООО «Ломбард 888» повысил требования к клиентам и изменил скоринговую модель: компания стала тщательнее проверять залоговое имущество, особенно ювелирные изделия, что повысило качество портфеля эмитента.

Также в 2024 году от Банка России компания получила разрешение на пересмотр условий резервирования. Изменения в расчёте резерва под обесценения коснулись изменения ставок резерва и упразднения третьей группы займов с просрочкой более 91 дня (резерв в группе был на уровне 99%). В дальнейшем получение дохода от резерва не планируется, так как не планируется его пересмотр. Прошедший пересмотр в значительной мере повлиял на динамику совокупного дохода (чистой прибыли): по итогам 2024 г. показатель значительно вырос. При этом по итогам 9 мес. 2025 года совокупный доход сократился относительно АППГ, что связано с намеренным увеличением административных расходов для открытия новых подразделений.

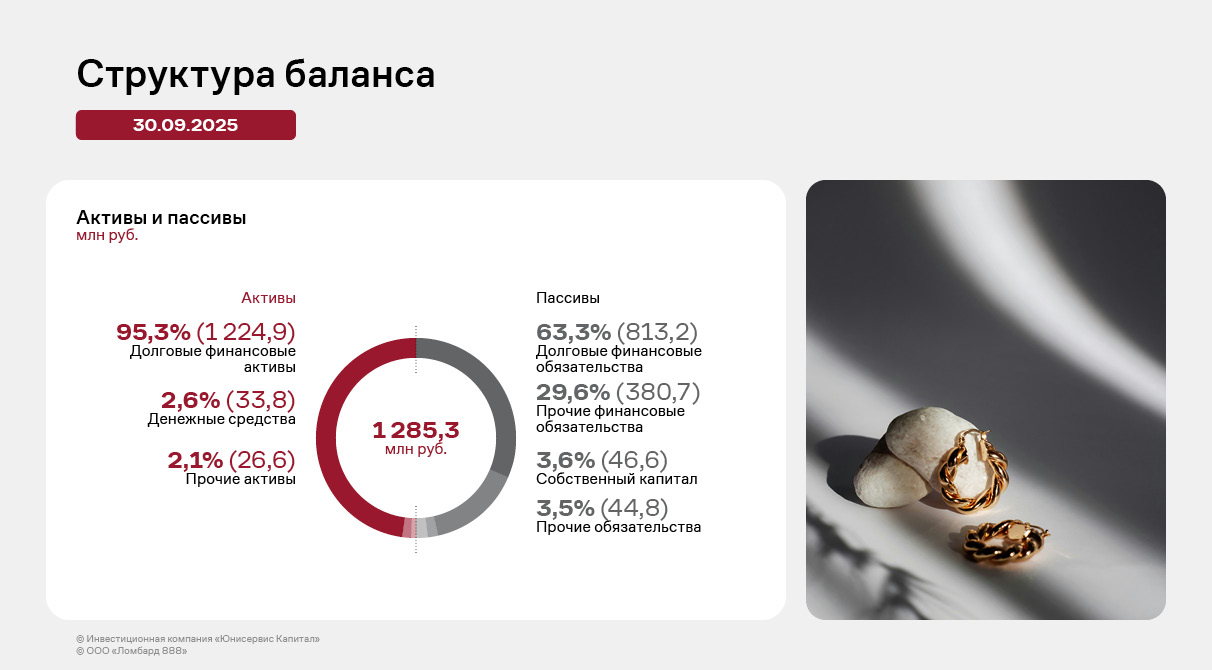

Структура баланса

Валюта баланса эмитента по итогам 9 месяцев 2025 года составила 1 285 млн руб. Практически все активы являются внеоборотными, большую часть составляют долговые финансовые активы (95,3%) ввиду специфики деятельности компании. Долговые финансовые активы — это преимущественно выданные займы, проценты по ним и прочие активы.

Эмитент по итогам 2024 г. нарастил портфель выданных займов практически в 2 раза: их балансовая стоимость составила 727 млн руб. (из них 93% выдано резидентам и 7% — нерезидентам). По итогам 9 месяцев 2025 г. балансовая стоимость выданных займов составила 1 224 млн руб. Динамика роста портфеля выданных займов за последние 3 квартала 2025 года увеличилась на 68% или почти на 500 млн руб. относительно конца 2024 г., что свидетельствует об успешности стратегии и высокой востребованности финансовых услуг компании.

Пассив баланса на 63,3% состоит из долговых финансовых обязательств, еще 29,6% приходится на прочие финансовые обязательства. Долговые финансовые обязательства практически полностью, на 98,7%, сформированы беспроцентными займами от бенефициарного владельца компании.

Кредитный портфель

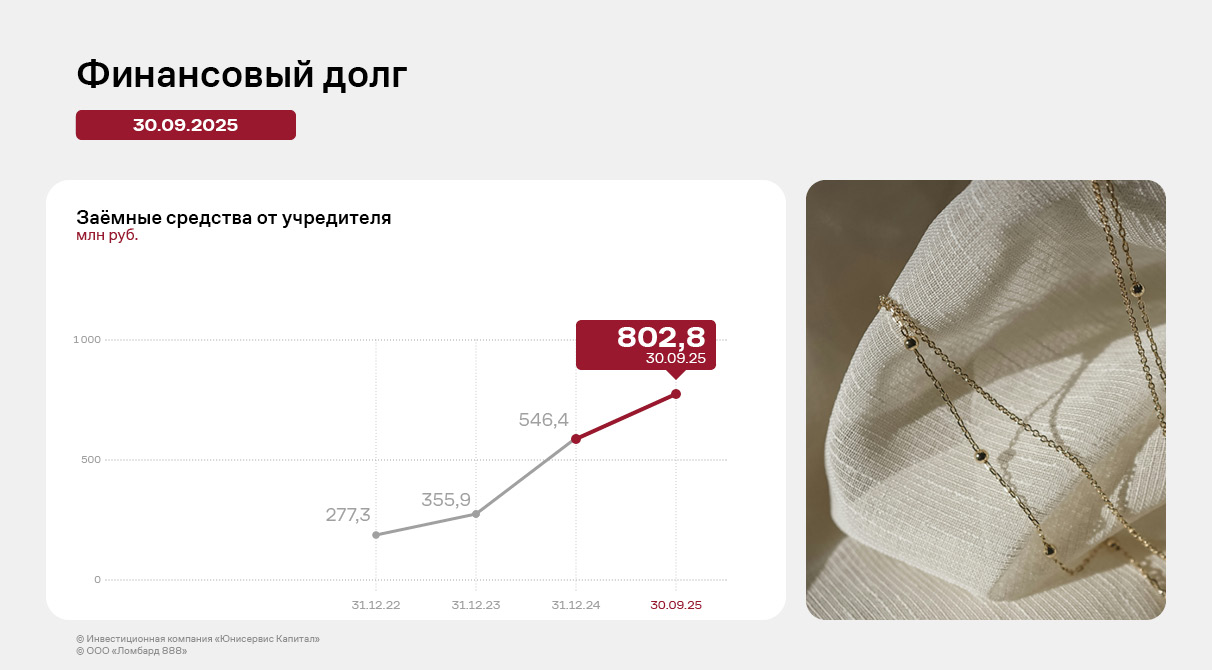

В балансе ООО «Ломбард 888» привлечённые средства отражаются в статье «долговые финансовые обязательства», оцениваемые по амортизированной стоимости. Эта статья баланса почти на 99% состоит из займов, полученных от собственника компании, ещё 1,3% приходится на обязательства по аренде, которые не учитываются в долговой нагрузке ООО «Ломбард 888».

Таким образом, структура обязательств компании на текущий момент состоит на 100% из беспроцентных займов учредителя сроком на 5 лет с возможностью пролонгации, общий лимит заимствования на 30.09.2025 г. — 803 млн руб. Эти заёмные средства являются квазикапиталом и не учувствуют в долговой нагрузке эмитента. Собственник подтверждает этот подход и готов зафиксировать неснижаемый остаток средств. При этом рост кредитного портфеля выданных займов опережает темпы финансирования.

Долговая нагрузка

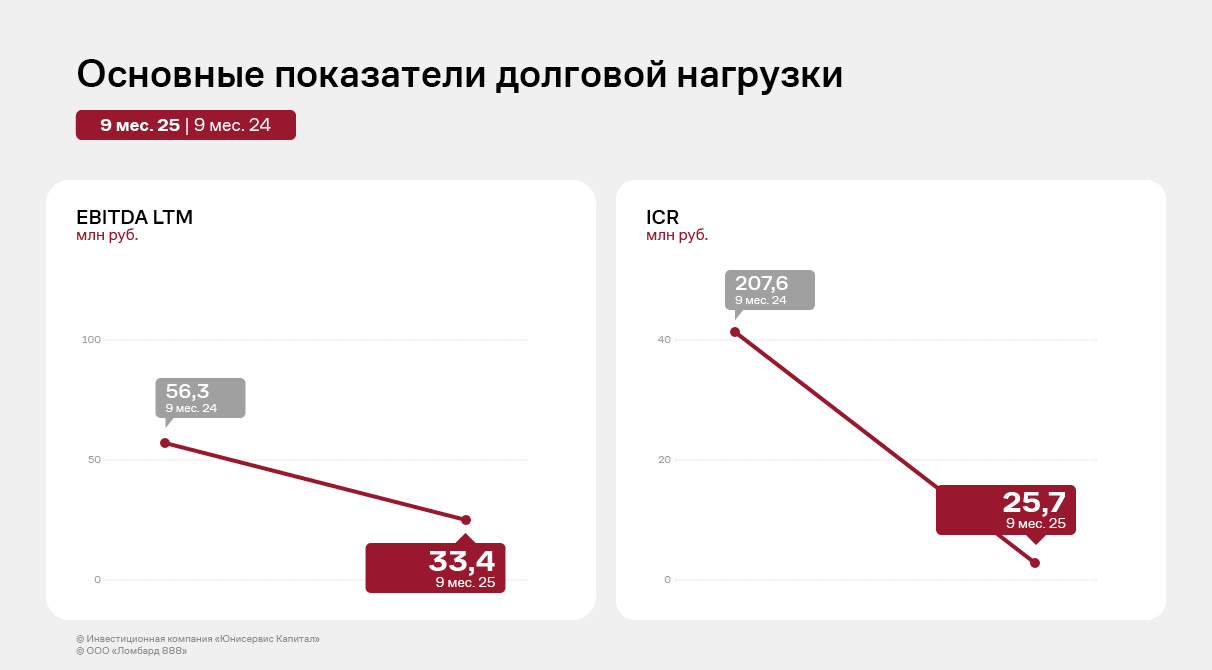

В 9 месяцах 2025 г. компания зафиксировала снижение совокупного дохода (чистой прибыли) и EBITDA LTM по сравнению с АППГ в основном по причине получения дохода от пересчёта резерва под обесценение в 2024 г. (в 1 квартале 2024 г. наблюдался доход от создания резерва в размере 40 млн руб., а в 1 квартале 2025 г. — убыток 327 тыс. руб.).

По итогам последних двенадцати месяцев на 31.12.2025 года показатель EBITDA LTM ожидается на уровне выше 50 млн руб. Такой результат во многом обусловлен сезонными особенностями бизнеса и активной выдачей займов в конце года.

После размещения облигационного займа процентная и долговая нагрузки ООО «Ломбард 888» будут на комфортном для эмитента уровне. По прогнозам на 2025 год, коэффициент долговой нагрузки составит около 4,0, а процентной — 46,4.

Облигационный заём станет для ООО «Ломбард 888» первым шагом к диверсификации источников капитала. Платежи по обслуживанию нового долга будут комфортными для компании, так как до этого момента её рост обеспечивался исключительно беспроцентным финансированием от собственника. Это позволит высвободить собственные средства для инвестиций в развитие. Основным источником для выплаты купонного дохода и погашения выпуска облигаций станет прибыль от операционной деятельности.

Компания озвучила предварительные параметры, а также сообщила о проведении прямого эфира на площадке «Московской Биржи».

Размещение выпуска Ломбард 888-БО-01 (№ 4B02-01-00257-L от 22.12.2025) запланировано на январь 2026 года. Предварительно его объём составит 200 млн руб., номинал одной бумаги — 1 000 руб. Ориентир ставки купонного дохода — 25% годовых на весь срок обращения в 3 года. Выплата купонного дохода ежемесячная. Также эмитент намерен предусмотреть возможность проведения call-опциона в дату окончания 12 к.п.

Выпуск будет предназначен для квалифицированных инвесторов.

В следующий понедельник (19 января 2026 года) в 11:00 по московскому времени руководство компании примет участие в прямом эфире на площадке «Московской Биржи». Регистрация на эфир открыта. О бизнес-процессах компании расскажут собственник, бенефициарный владелец и финансовый директор ООО «Ломбард 888» Сергей Бутенко, а также начальник юридического отдела Евгений Сапунов.

Напомним, что ООО «Ломбард 888» — быстрорастущая сеть финансовых офисов в 7 регионах России. Эмитент предоставляет займы под залог изделий из драгоценных камней и металлов, электронной и бытовой техники. Основная статья дохода компании — получение процентов по выданным займам. Получить заём клиенты могут в одном из 76 действующих на 30.09.2025 г. отделений ООО «Ломбард 888». Компания расширяет собственную сеть, открывая одиночные ломбарды и поглощая небольшие сети. При этом обязательства самого эмитента с учётом ограничений ЦБ РФ на фондирование для ломбардов на 100% состоят из беспроцентных займов бенефициарного владельца, а рост кредитного портфеля опережает темпы финансирования.

В 2025 году эмитент получил патент на состав многослойной соэкструзионной плёнки. Технология уже применяется в производстве. Также компания предложила клиентам полимерную плёнку с барьерными материалами EVOH. Расширение доступного партнёрам ассортимента позволяет не только диверсифицировать выручку, но и привлекать новых покупателей.

Состав запатентованной плёнки включает два наружных слоя, каждый из которых содержит линейный полиэтилен низкой плотности и полиэтилен высокого давления, и внутренний слой, состоящий из линейного полиэтилена низкой плотности и полипропилена.

Технология обеспечивает надёжность упаковки и повышенные эксплуатационные характеристики. Так, плёнка отличается эластичностью и растяжимостью — подходит для продуктов специфичной формы, выдерживает деформации. Барьерные свойства упаковки также высоки, она не пропускает воздух и влагу, отличается долговечностью. Подобранная комбинация материалов повышает прочность плёнки, которая является термо- и морозостойкой, а также выдерживает трение, изгибы и растяжение, сохраняя целостность. Сварной шов герметичен и не пропускает внешние запахи.

В 2025 году «Нео-Пак» успел не только запатентовать состав, но и заключить первые контракты на поставку. В частности, на полках магазинов представлен детский стиральный порошок «Ушастый нянь» в упаковке эмитента.

Производителям продуктов питания «Нео-Пак» в 2025 году предложил другую новинку — многослойную полимерную плёнку с барьерными материалами EVOH — альтернативу для упаковки с фольгой.

Упаковка с защитным слоем EVOH позволяет дольше хранить продукты, которые были упакованы с использованием технологии модифицированной газовой среды: её применяют производители мясных, рыбных изделий, кисломолочной продукции и другие.

«Упаковка с барьерными материалами EVOH несколько дороже аналогов с фольгой. Однако она повышает срок хранения продукта. То есть у компании появляется возможность реализовывать его не только в близлежащих регионах, но и осваивать новые», — пояснил директор ООО «Нео-Пак» Александр Ладан.

Продукция эмитента появилась в онлайн-магазинах «Золотого Яблока» и «ВкусВилла». С помощью этих площадок компания намерена привлечь новую аудиторию и снизить долю маркетплейсов в структуре выручки без сокращения продаж на этих площадках.

Начало сотрудничества с «Золотым Яблоком» и «ВкусВиллом» — часть стратегии развития эмитента. Так, «Нэппи Клаб», с одной стороны, повышает узнаваемость собственного бренда для новых покупателей. С другой, компания диверсифицирует структуру выручки по площадкам реализации продукции.

Начало сотрудничества с «Золотым Яблоком» позволит усилить направление по реализации косметических средств, поскольку площадка популярна у аудитории, заинтересованной в качественной продукции этой категории. Реализация товаров через «ВкусВилл» поможет бренду выйти на родителей, которые приобретают в онлайн-магазине молочные продукты для детей, ценят безопасность составов и соответствие высоким стандартам. Среди прочих преимуществ «ВкусВилла» — доставка день в день с дарксторов.

Сегодня в «Золотом Яблоке» и «ВкусВилле» представлены преимущественно средства гигиены. Руководство АО «Нэппи Клаб» намеренно до конца года оценить спрос в онлайн-магазинах и востребованность собственной продукции.

«Мы сохраняем приверженность e-commerce инструментам, поэтому наша продукция представлена только на онлайн-площадках „Золотого Яблока“ и „ВкусВилла“. Так, мы, с одной стороны, начали сотрудничать с крупными ритейлерами. А с другой, сохранили гибкость, поскольку онлайн-формат требует меньшего объёма товарных запасов, а отсрочки платежей короче. При этом в сотрудничестве с „Золотым Яблоком“ и „ВкусВиллом“ мы ощущаем большую стабильность, поскольку условия поставок для них зафиксированы договором на конкретный срок. Диверсификация каналов реализации продукции позитивно повлияет на устойчивость компании и прогнозируемость финансовых результатов», — пояснил генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В планах АО «Нэппи Клаб» расширить ассортимент, представленный в онлайн-магазинах, в течение 2026 года с учётом результатов тестового периода и предпочтений аудитории площадок.

Компании направления производства гибкой упаковки и пакетов ООО «Нео-Пак» (эмитент), ООО ТД «Нео-Пак» и ООО «Нео-Пак Центр» в 2025 году расширили технологические возможности благодаря приобретению оборудования. В перспективе увеличение промышленного парка позволит выйти на новых клиентов и предложить дополнительные возможности действующим.

В 2025 году ООО «Нео-Пак» приобрёл вторую по счёту линию для печати data matrix-кодов в связи с расширением перечня товаров, для которых обязательна маркировка в системе «Честный знак». Напомним, что с 2021 года эмитент — официальный сервис-провайдер «Честного знака». Возможности компании позволяют не только наносить коды на упаковку, но и проводить их валидацию — проверять на считываемость.

Также в компании запустили производство курьерских пакетов с нанесением уникальных, динамично изменяющихся QR-кодов. Их использование оптимизирует складскую логистику и учёт, позволяя автоматизировать все процессы.

Начиная с 2025 года, в распоряжении ООО «Нео-Пак Центр» (площадка группы «Нео-Пак» в Калужской области) появилась 10-красочная флексопечатная машина, которая позволяет решать практически любые задачи по окраске гибкой упаковки и пакетов, создавать сложные детализированные изображения. При этом печать автоматизирована, что даёт возможность оптимизировать внутренние производственные процессы. Общая сумма инвестиций в проект составила 600 млн руб.

Другая новинка ООО «Нео-Пак Центр» — линия для изготовления упаковки с макроперфорацией. Эта единица оборудования расширяет возможности компании по сотрудничеству с тепличными хозяйствами.

«Производство овощей, выращенных на защищённом грунте, активно развивается в России в течение последних лет. При этом доля фасованной и брендированной продукции на отечественном рынке свежих овощей — около 20% ассортимента в натуральном выражении. Совокупность этих факторов делает для нас сотрудничество с тепличными хозяйствами — перспективным направлением», — пояснил директор ООО «Нео-Пак» Александр Ладан.

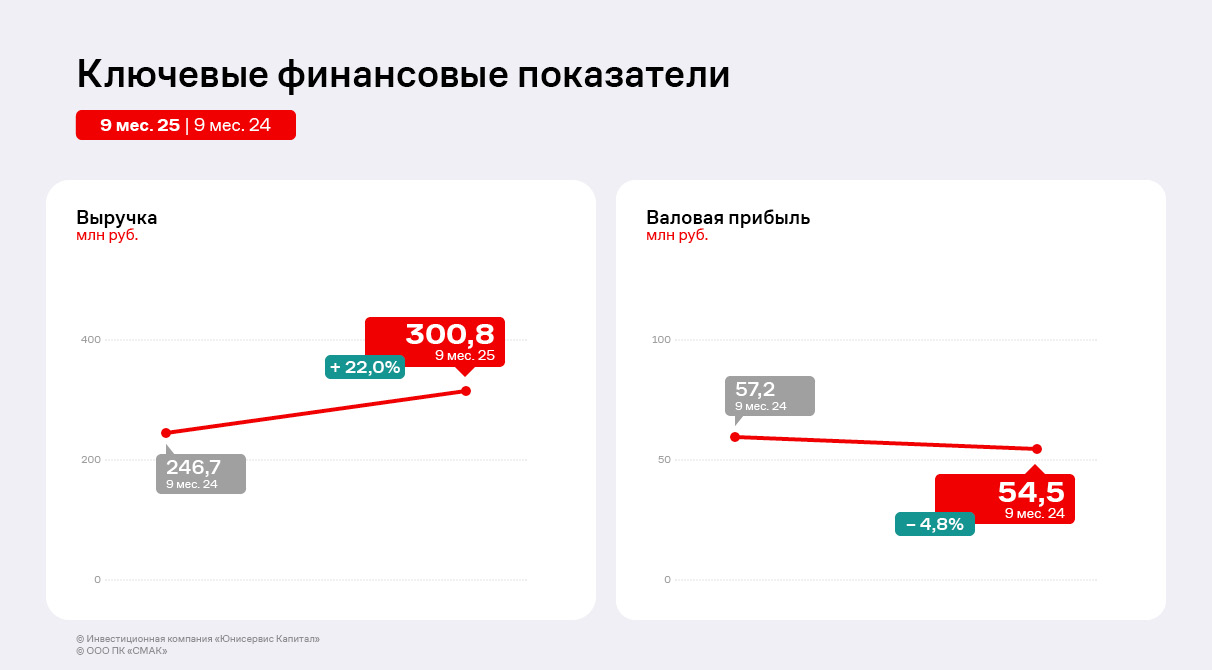

Эмитент по итогам прошедших 9 месяцев 2025 года увеличил выручку и EBITDA adj LTM, при этом валовая и чистая прибыли сократились. Уровень долговой нагрузки остаётся приемлемым для компании.

Выручка ООО ПК «СМАК» выросла на 22% до 300,8 млн рублей. Однако несмотря на значительный рост продаж, чистая прибыль снизилась на 55%, составив 2,7 млн рублей против 6,1 млн рублей за аналогичный период прошлого года.

Напомним, что во 2 квартале 2025 г. эмитент повысил цены на консервную продукцию на 10-15% для компенсации возросших издержек. В перспективе это должно положительно повлиять на итоги работы за 2025 г. По оценкам руководства, по итогам 2025 года не прогнозируется существенного снижения объёмов производства. Ожидается, что уровень выручки превысит показатель 2024 года.

В третьем квартале 2025 года для увеличения объёма продаж ПК «СМАК» вывела на рынок новый вид паштета, который уже представлен в 90 гипермаркетах сети «Магнит» по всей стране. На 2026 год запланировано расширение представленности продукта, цель — заключение контракта на поставки в 400 магазинов сети по всей России.

Несмотря на рыночные вызовы, на фоне которых валовая прибыль сократилась на 4,8%, компания нарастила операционную прибыль. EBITDA adj LTM увеличилась на 15,9% и составила 34,9 млн рублей. Результата удалось достичь за счёт жесткого контроля над операционными и административными расходами, управленческой дисциплины.

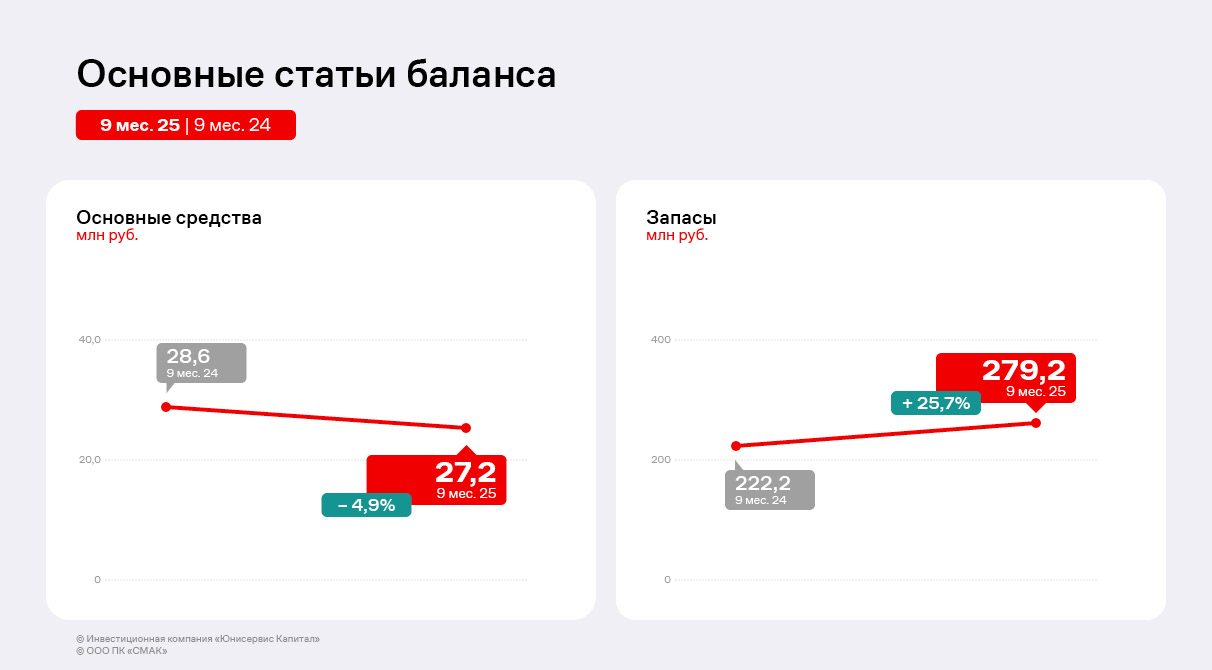

В активе баланса наибольший рост продемонстрировали запасы, увеличившись на 25,7%. Эмитент закупил около 20 тонн лососёвой икры, этого объёма достаточно для обеспечения месячного производственного цикла. По словам директора ООО ПК «СМАК», цены на лососёвую икру несколько ниже пиковых значений 2024 года, однако превосходят комфортный уровень 2023 г. Для реализации лососёвой икры руководство планирует заключать контакты, закладывая в них гибкие условия, отслеживая рыночную конъюнктуру для оптимизации цен.

Закуп прочего сырья морских рыб (трески, минтая и др.) ведётся по мере производственной необходимости, так как цены остаются стабильными в период с марта по декабрь. В частности, в первом полугодии был закуплен основной годовой объём сырья трески для производства консервов и паштетов. По комментариям руководства, цены на треску сохранились на уровне прошлого года, а созданных запасов хватит для бесперебойного производства до февраля — марта 2026 года.

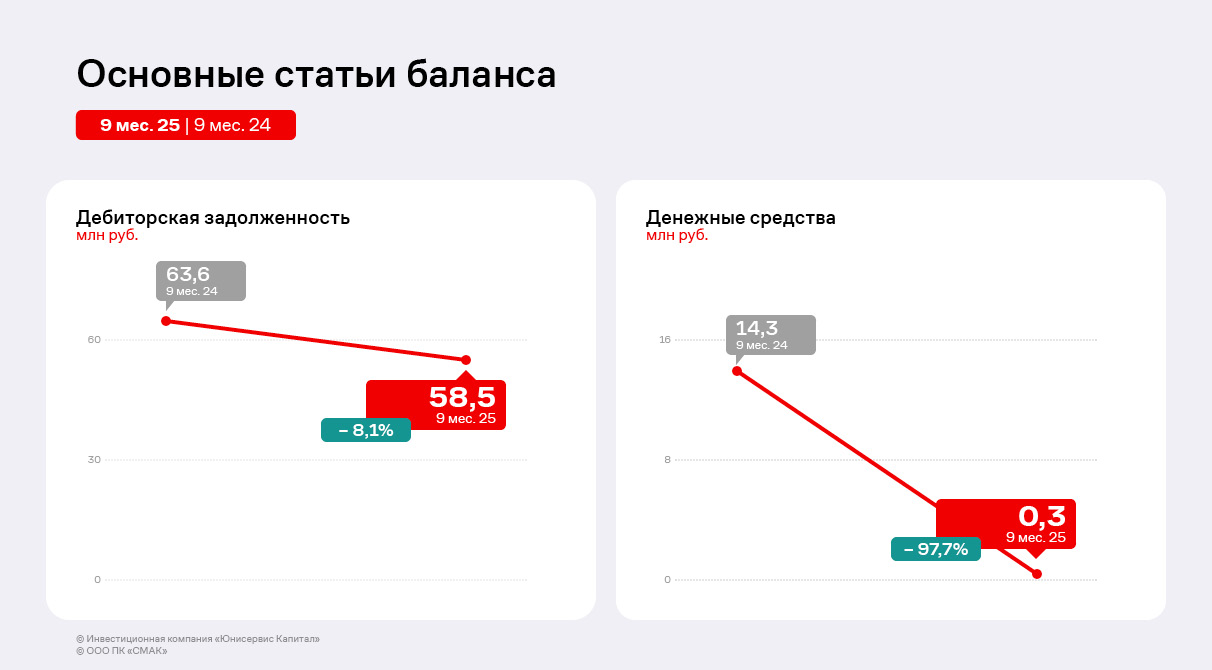

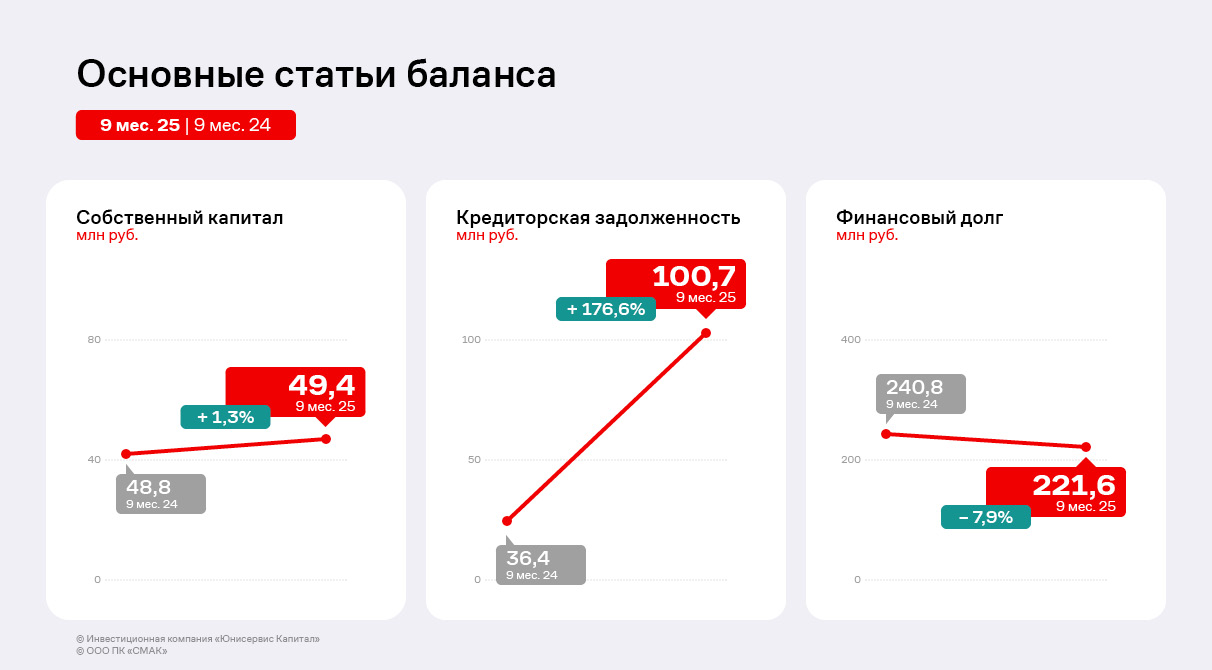

В пассиве баланса наиболее значительные изменения затронули кредиторскую задолженность, состоящую в основном из обязательств перед поставщиками. Объём по статье вырос почти в 3 раза, что коррелирует с динамикой запасов. Финансовый долг эмитента по итогам 9 месяцев 2025 г. сократился на 7,9% по причине погашения выпуска биржевых облигаций серии БО-П01 в декабре 2024 г. и части краткосрочных займов.

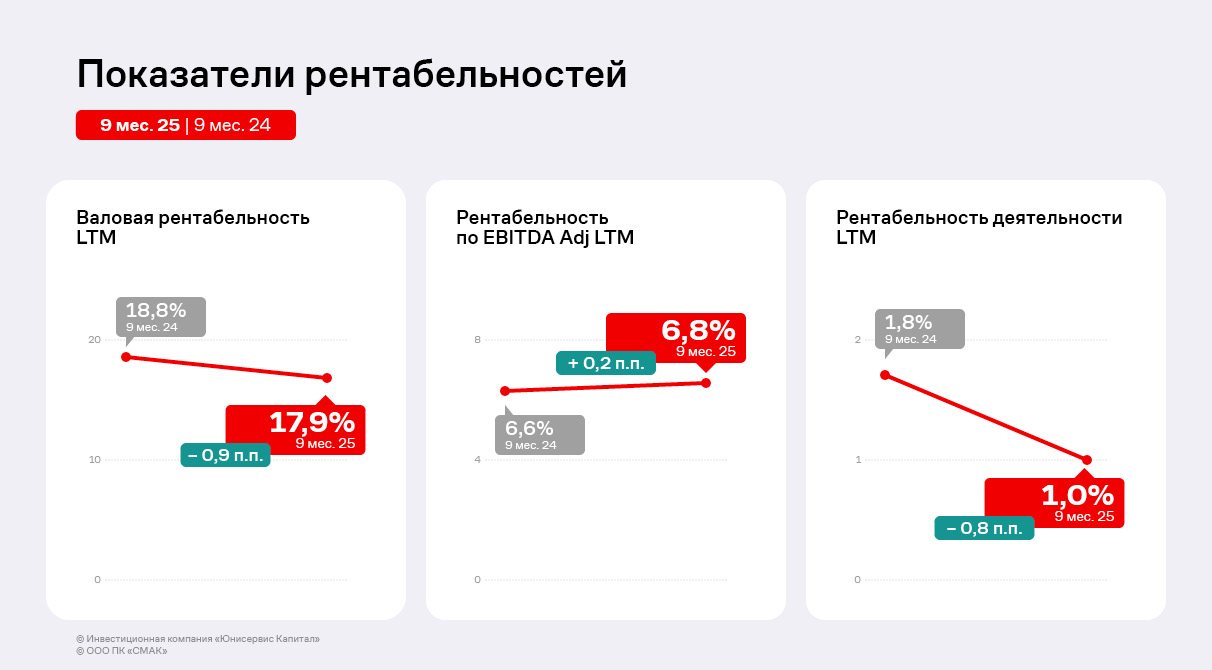

Динамика ключевых показателей рентабельности за последние двенадцать месяцев (LTM) по состоянию на конец 9 месяцев 2025 года носит противоречивый характер, демонстрируя как улучшения, так и ухудшения на разных уровнях операционной деятельности. Так, снижение показали валовая рентабельность и рентабельность деятельности, сократившись на 0,9 п.п и 0,8 п.п. соответственно. При этом рентабельность по EBITDA Adj LTM увеличилась незначительно на 0,2 п.п. относительно АППГ. Эффективный контроль над операционными расходами компенсировал давление со стороны себестоимости и привел к небольшому улучшению показателя операционной прибыли до вычета амортизации. Однако рост операционной прибыльности (EBITDA) не смог перевесить негативное влияние неоперационных статей.

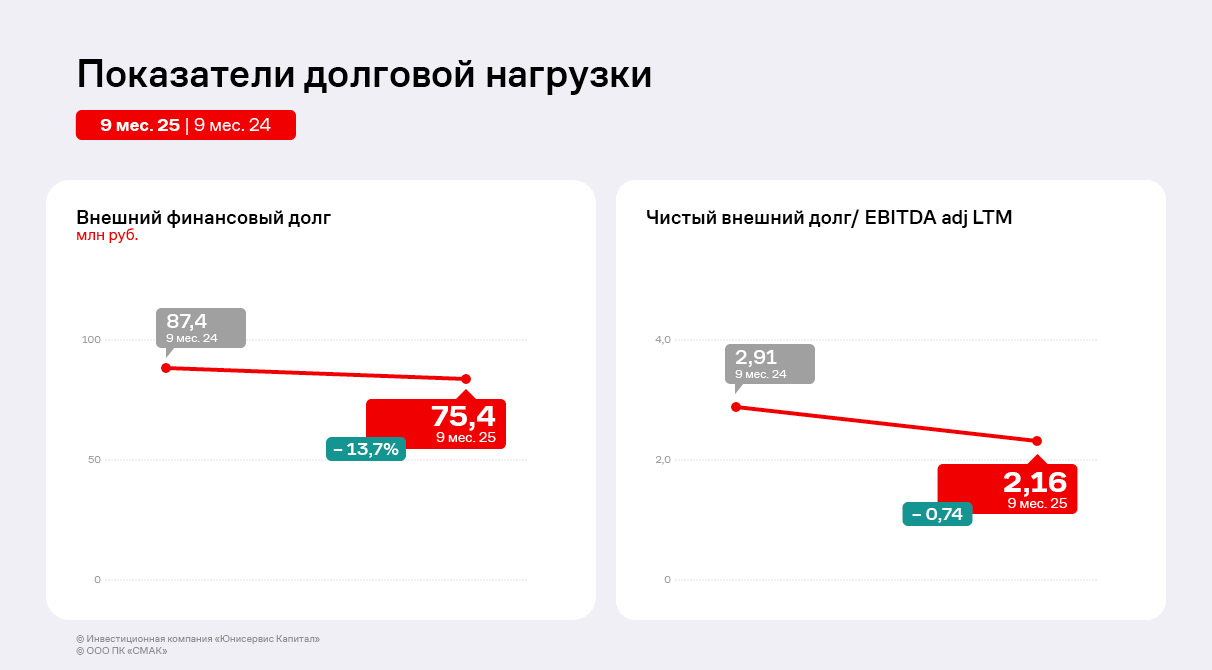

Чистый внешний финансовый долг сократился на 13,7%. Это улучшение напрямую отразилось на ключевом показателе долговой нагрузки: отношение чистого долга к EBITDA Adj LTM снизилось до 2,16х. Такое значение свидетельствует о достаточной финансовой гибкости и укреплении способности компании обслуживать свои обязательства.

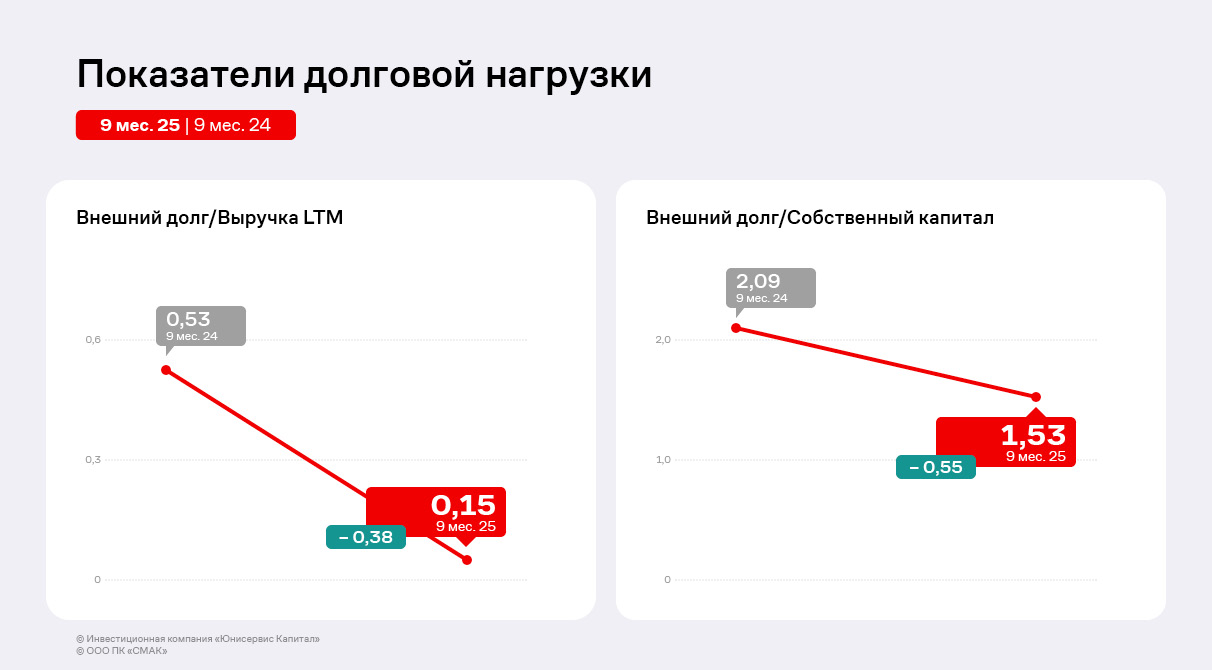

Положительная динамика также наблюдается и по другим метрикам структуры капитала: отношение долга к выручке и к собственному капиталу снизились на 0,38 и 0,55 п.п. соответственно. Основными драйверами этого снижения стали рост объёма продаж и накопление нераспределенной прибыли.

Текущий уровень долговой нагрузки остается для компании приемлемым и соответствует консервативной финансовой политике.