Сегодня индекс S&P 500 закрылся на историческом максимуме. Несмотря на то, что рынок был готов свалиться в коррекцию в прошлую пятницу, достаточно было 3 дней, чтобы индекс показал новый исторический максимум. Внутреннее состояние рынков продолжает быть очень слабым. Почти 40% американских акций торгуются ниже своих 50-дневных средних, что говорит о том, что почти половина американского рынка находится в снижающимся тренде.

Мы уже давали публикацию о том, что всего 20 компаний из индекса S&P 500 отвечают за 40% его капитализации. Поэтому к новому максимуму необходимо относится с осторожностью. Один из лидирующих индикаторов New High-New Low , входящий в состав нашей модели направления рынка TraderVector , продолжает показывать сильную негативную дивергенцию на всех тайм-фреймах. Особенно это видно на недельном графике.

Никогда рост рынков не был устойчивым без того, чтобы компании показывали новые максимумы. Все заканчивалось “Роялем с балкона”, как это было, например, летом 2011 года. В сегодняшнем случае новый исторический максимум был показан на очень низких значениях New High-New Low. Среднесрочный тренд уже очень старый, через неделю будет 5 месяцев со дня его начала. Риски начала среднесрочной коррекции очень высоки. Кто-то может возразить, что программы количественного смягчения в США и Японии могут поддерживать рынки бесконечно. Но коррекция также, в таких условиях подпитки ликвидностью, все равно неизбежна.

Достаточно серьезного триггера, и карточный домик повалится. По другому такой тонкий рынок мы назвать не можем. Модель TraderVector продолжает находиться в состоянии CASH.

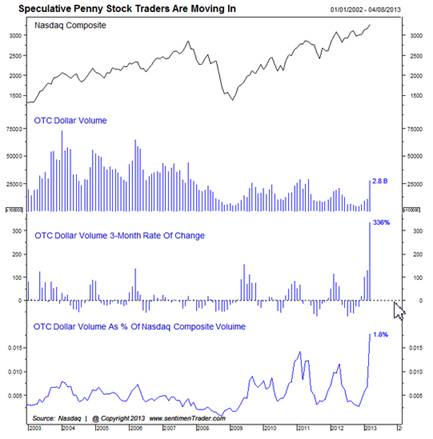

Один из признаков того, что рынки вступили в фазу излишнего оптимизма, это рост объемов торгов так называемыми Penny Stocks, акциями, которые торгуются на внебиржевом рынке и имеют стоимость менее 1 доллара.

В марте объем торгов удвоился по сравнению с февралем. А в относительном выражении к объемам торгов на бирже Nasdaq объемы торгов достигли многолетних экстремумов. Исторически это не хорошо для рынка акций, так как торговлей такими акциями, как правило, занимаются частные инвесторы и, по сути, это чистой воды спекуляции, так как многие акции фундаментально очень слабы.

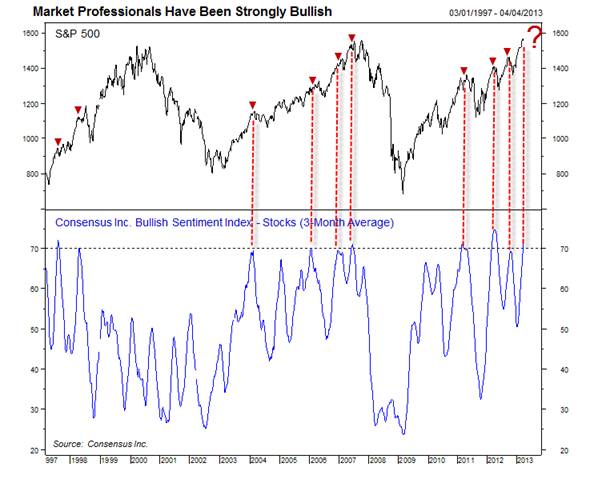

Один из надежных индикаторов настроения рынков - опрос профессионалов рынка, проводимый компанией Consensus Inc.

Опрос проводится среди инвестиционных консультантов и аналитиков брокерских фирм.

Как правило, основная масса профессионалов рынка, в том числе и многие из моих коллег, с которым я работал в инвестиционных компаниях, являются обычными приверженцами следования тренду. Их подход и советы основаны на обычном человеческом оптимизме и рациональном подходе: если компании показывают рост доходов и прибыли, значит их стоимость будет расти. Но не бывает беспрерывного роста и, к удивлению многих моих коллег. вдруг внезапно случаются коррекции.

График внизу показывает "бычьи" настроения этой группы участников рынка за последние 3 месяца. На текущий момент "бычьи" настроения у 70% опрошенных респондентов. Один из немногих экстримов за последние 25 лет. И если в краткосрочной перспективе индексы еще могли и подрасти, то без исключения весь рост всегда нивелировался коррекцией в ближайшие 2-3 месяца.

Наращивайте кэш, так как возможность хорошо заработать на падении рынков не за горами.

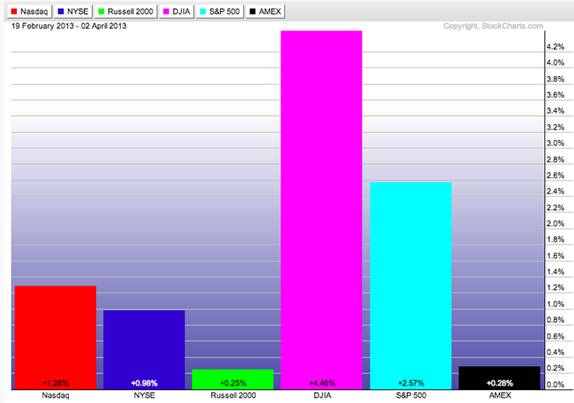

Во вторник фондовые индексы США DJ30 и S&P 500, включающие крупные компании закрылись на исторических максимумах.

При этом индекс компаний средней капитализации RUSSELL 2000, который был лидером этого ралли, вчера показал минимум за последние три недели.

Вот так выглядел рост индексов за последние 30 дней по состоянию на конец вторника . Russell 2000 самый отстающий. Когда ралли подходит к концу, инвесторы имеют тенденцию перекладывать капиталы в более устойчивые крупные компании.

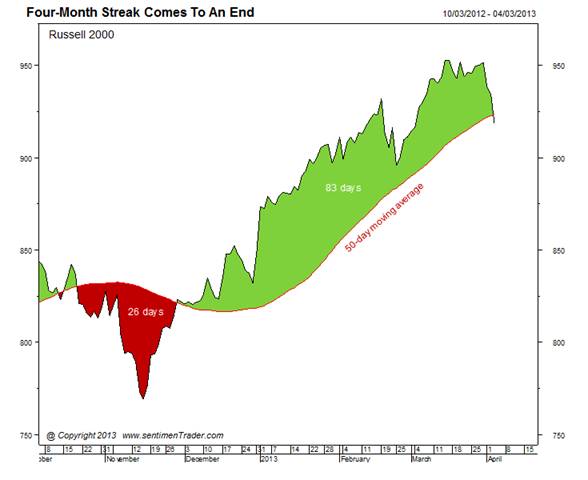

Такая дивергенция произошла второй раз в истории (первая была 11.02.1997). В среду индекс снизился еще на 1.67% и утащил за собой и крупную рыбу. “Взрослые” индексы так же снизились в среднем на 1%. Многие сектора, такие как, например, строительный сектор, на самом деле снизились на 2%-3%.

Сегодня Russell 2000 впервые, за прошедшие 4 месяца, закрылся ниже 50-дневной средней.

В краткосрочной перспективе это не очень хорошо для индекса и рынков в целом. Таблица внизу показывает каждый случай, начиная с 1979 года, когда индекс находился выше 50-дневной средней как минимум 4 месяца, и впервые закрылся ниже 50-дневной средней, при этом показав годовой максимум в течение предыдущих трех недель. Через неделю индекс смог закрыться выше только в 2 случаях из 11.

Все что мы сейчас видим, это начало формирования вершины. Предполагаю, что индексы могу скорректироваться еще на 2%-3% и предпринять еще одну попытку ралли к вершинам, которая должна стать, по идеи, последней. Все, вероятно, будет так , но есть одно «но». Мистер Бернанке и 85 миллиардов долларов, которые ежемесячно он печатает. Смогут ли эти деньги остановить дивергенцию, и заставить инвесторов опять вернуться в переоцененные акции, или же все таки не за горами серьезная коррекция в 10% и более? Это покажет развитие ситуации в ближайшие две недели. Ясно только одно, что все дивергенции, которые мы наблюдали в последний месяц , изменили характер поведения рынков именно сегодня. То, что остается делать инвесторам, так это закрыть все длинные позиции и выйти в КЭШ. Я не вижу смысла держать позиции в отдельных акциях на рост в текущий момент. Так же я рекомендую закрыть открытые короткие позиции и зафиксировать прибыль и не открывать новые. После такого сильного дня распродаж рынки в моменте перепроданы, и вполне может быть отскок в течение 1-2 дней. И в зависимости от того, насколько конструктивным будет отскок, будут зависеть наши действия. Time to go fishing

Одна из немногих компетенций , отличающих успешно инвестора от всех остальных – это умение ждать.

Ещё Уорнер Баффет говорил, что “зарабатывают терпеливые инвесторы, а теряют активные”.

Американские фондовые индексы последний месяц находятся в небольшом повышательном боковом тренде.

И не смотря на то,что индексы крупных компаний периодически обновляют новые максимумы, в целом рынок никуда не движется.

Для примера , индекс Russell00 , в который входят средние корпорации, сегодня закрылся на тех же уровнях, на которых он был месяц назад, 5 марта.

Последние несколько недель, мы видим постоянные утренние гэпы вверх или вниз.

Все это признаки уставшего рынка, который почти 5 месяцев растет без коррекции.

По статистике, фондовые рынки каждый год в среднем имеют 4-5 коррекций в 5% и более.

Понятно, что текущее ралли уже подходит к концу. Индексы никуда не двигаются. Акции начинают торговаться в диапазонах, и найти вменяемый тренд практически невозможно. Время для активных трейдеров с коротким сроком инвестирования 1-2 дня и целями заработать 2%-3%.

Что же делать инвестору со средним сроком инвестирования?

Наша модель TraderVector находится в состоянии кэш, и тем кто инвестируют в индексные фонды, практически делать нечего.

Известный трейдер прошлого века Джесси Ливермор говорил, что есть время Long, есть время Short , а есть время Fishing.

Так вот сейчас, на мой взгляд, время Fishing. Сколько еще продлится период формирования вершины у индексов, неизвестно. Это может занять еще неделю, а может и месяц, и лучшее, что можно сейчас сделать, просто отойти в сторону и отдохнуть от рынков.

Я, кроме инвестирования в индексные фонды, также инвестирую в отдельные акции. Этот месяц также был бестолковым и для этого направления инвестирования.

Многие акции, в которых я открывал позиции как на рост, так и на снижение, давали возможность заработать 2%-3%, и их приходилась закрывать, так как движение в заданном направлении останавливалось. И это в лучшем случае. А так, много позиций было закрыто по нулям и с минусами на стоп-лоссах.

Я лично сейчас себя чувствую, как выжатый лимон от такого инвестирования. Суеты много, а результат незначительный.

Лучше бы я уехал на рыбалку. Вот почему одно из важнейших качеств инвестора — быть терпеливым. Необходимо спокойно дожидаться того временного периода, когда открываются возможности заработать по-настоящему хорошие деньги. И к этому моменту необходимо быть полностью готовым и хорошо отдохнувшим, а не издерганным и больным.

Несомненно, следующая такая возможность, в виде коррекции 5% и более, не за горами.

Еженедельный Обзор финансовых рынков с графиками и цифрами по отдельным позициям - валютный рынок, долговой рынок, денежный рынок, можно бесплатно подписать на сайте http://tradervector.com/

На прошлой неделе макроэкономическая статистика в США начала показывать негативную признаки и быть ниже прогнозов. Из ключевых индикаторов стоит выделить то, что заказы товаров длительного пользования, за исключением оборонки и транспорта, снизились в Феврале. Так же снизились на 6% продажи новых домов в феврале и уверенность потребителей в марте. Один месяц не является показательным, и нужно смотреть динамику этих индикаторов за март и апрель, но, тем не менее, звонок неприятный.

Решение Кипрского вопроса, банкротство крупных банков и конфискация депозитов превышающих 100,000 Евро, не добавило оптимизма относительно состояния дел в Еврозоне, что и привело к снижению курса Европейских фондовых индексов, которые закрылись в отрицательной зоне с начала года.

На валютном рынке продолжалось укрепление индекса американского доллара, в первую очередь за счет ослабления Евро.

Рынок государственных облигаций находится в стадии формированиz локального дна. Мы ожидаем среднесрочное ралли на рынке облигаций, и это подтверждают потоки больших игроков, которые массированно покупают долгосрочные облигации. Покупка большими игроками долгосрочных облигаций говорит нам о том, что начался процесс тактической релокации активов из акций в облигации. Денежный рынок стоит как “скала”, показывая наличие ликвидности и отсутствия рисков на межбанковском рынке кредитования.

Сырьевой сектор находится в стагнации, особенно медь. Но нефть демонстрирует интерес со стороны спекулянтов. Возможно, рынок дисконтирует какие-то геополитические события, а, может, нефть начинает показывать, что следующий импульс роста среди рискованных активов будет в сырьевом секторе.

Фондовые рынки США немного подросли и обновили свои исторические максимумы. Тренд пока растущий и будет таковым, пока цена не подтвердит обратного. Все вышесказанное не означает, что индексы прямо завтра могут развернуться и пойти вниз, но показывает, что мы находимся в финальной фазе роста этого ралли с ноября 2012 года, а может быть и всего четырехлетнего «бычьего» цикла. Позиции профессиональных игроков во фьючерсах на основные американские индексы находятся на массированных уровнях NET SHORT, то есть они ожидают коррекцию.

Сергей Санько

Управляющий партнер “TraderVector”

При использование материалов, взятых с блога или сайта TraderVector.com , ссылка на первоисточник обязательна.

Неделя прошла под знаком двух ключевых событий. Дефолт Кипра и заседание ФРС. Первое событие встревожило инвесторов, так как предлагаемые пути помощи странами еврозоны предполагали конфискацию части депозитов, находящихся в Кипрских банках. В первой редакции предполагалось конфисковать в том числе и часть депозитов на сумму меньше чем 100,000 Евро. Что противоречило закону о государственных гарантиях по депозитам, принятому во всех странах Евросоюза. Парламент Кипра не пропустил такой закон. Евросоюз дал Кипру срок до 25 Марта принять соответствующий закон и изыскать 6 миллиардов Евро, необходимых для решения проблемы, а 10 млрд. добавит Евросоюз. Если Кипр не примет необходимых законов, то ЕЦБ прекратит поддержку Кипрских банков, что приведет их к дефолту, и выходу Кипра из Еврозоны. И хотя официальные власти и эксперты говорят о том, что проблема Кипра не стоит и внимания, на наш взгляд , как раз дефолт или конфискация активов инвесторов ( и в первом и во втором случае инвесторы теряют деньги) , может дать триггер к полномасштабной коррекции рискованных активов.

Заседание ФРС не принесло сюрпризов. Бен Бернанке на своей пресс конференции подтвердил, что экономика США пока растет не достаточными темпами, и они видят, что период поддержки экономики и сохранения низких ставок продлится до конца 2015 – начало 2016 годов. Это означает одно, что не все на самом деле в порядке в экономике США, и что за три года еще будет напечатано 3 триллиона долларов.

На это недели выходили данные по рынку недвижимости. Несмотря на то, что продажи существующих домов выросли, как и начало строительства новых домов, индекс уверенности строителей снижается второй месяц подряд. Я связываю это с тем, что несколько крупных фондов прямых инвестиций заявили о том, что они хотят продать купленную у банков за последние 4 года залоговую недвижимость, так как они уже не удовлетворены доходностью аренды (она не растет), и они планируют выйти из бизнеса, пока растут цены. Если это произойдет, на какое то время на рынке появится излишнее предложение домов, что может немного остановить темпы роста продаж как существующих, так и новых домов. В среднесрочной перспективе это может внести замедление в рост американской экономики.

На валютном рынке мы увидели разворот основных валют против американского доллара, который рос последние месяцы. На наш взгляд, чрезмерное укрепление доллара не на руку американской экономике, и мы все-таки можем ожидать, что тренд по доллару не будет долгим, разворот уже начался.

Рынок государственных облигаций находится в стадии формировании локального дна, и стратегически рост доходности по облигациям также не входит в планы ФРС , которому необходимо держать ставки и доходности по облигациям на низком уровне. Мы ожидаем среднесрочное ралли на рынке облигаций, и это подтверждают потоки больших игроков, которые массированно покупают долгосрочные облигации. Покупка большими игроками долгосрочных облигаций говорит нам о том, что начался процесс тактической релокации активов из акций в облигации.

Денежный рынок стоит как “скала”, показывая наличие ликвидности и отсутствия рисков на межбанковском рынке кредитования.

Сырьевой сектор находится в стагнации и может подвергнуться дальнейшей коррекции в ближайшие недели, но похоже нащупывает дно.

Фондовые рынки США практически не изменились, и хотя мы получили несколько дней дистрибьюции за последнюю неделю, тренд пока растущий, и будет таковым, пока цена не подтвердит обратного.

Все выше сказанное не означает, что индексы прямо завтра могут развернуться и пойти вниз. Но мы находимся в финальной фазе роста этого ралли с ноября 2012 года, а может быть, и всего четырехлетнего «бычьего» цикла. Позиции профессиональных игроков во фьючерсах на основные американские индексы находятся на массированных уровнях NET SHORT, то есть они ожидают коррекцию.

Наша модель TraderVector, настроенная на среднесрочные тренды, по основным индексам находится в состоянии CASH.

Сергей Санько

Управляющий партнер “TraderVector”

При использование материалов, взятых с блога или сайта TraderVector.com , ссылка на первоисточник обязательна.

Еженедельный Обзор финансовых рынков с графиками и цифрами по отдельным позициям - валютный рынок, долговой рынок, денежный рынок, можно бесплатно подписать на сайте http://tradervector.com/

Вчера кипрские власти совместно с представителями стран Еврозоны и Международного Валютного Фонда приняли беспрецедентное решение о путях спасения Кипра от банкротства. Об этом уже много написано, но я не смог остаться в стороне, чтобы не выразить свою точку зрения.

Было принято решения, фактически, конфисковать денежные средства, находящиеся на счетах в двух крупных Кипрских Банках: Bank of Cyprus и Popular Bank. Pоpular Bank будет обанкрочен, и спасутся лишь депозиты на сумму до 100,000 Евро. В Bank of Cyprus средства клиентов, превышающие 100,000 Евро, будут обменены на акции банка. Обмену будут подлежать суммы свыше 100, 000 Евро в размере от 40% до 100%.

В дополнение к этому, все владельцы облигаций Popular Bank потеряют свои деньги.

Киприоты согласись принять, по сути, “кидальное” решение по отношению к тем, с чьих рук они последние 20 лет кормились. Ни для кого не секрет, что Кипр был крупной оффшорной зоной, и, фактически, государство жило за счет потока капиталов оффшорных клиентов. И теперь владельцы оффшорных капиталов по полной заплатили за безналоговый режим. Типичное решение в стили совковой подлости и средневекового коварства.

После такого решения Киприоты практически поставили крест на текущей модели своей экономики. Смогут ли они выжить за счет апельсинов и туризма? Вряд ли. Кипр теперь станет экономическим атавизмом Еврозоны и будет жить за счет её подачек до тех пор, пока Европейцам не надоест их кормить. А когда это произойдет, Кипритов под зад ногой выгонят из Еврозоны , им ничего не останется как продать часть своей территори,и например России, под военно-морскую базу.

Но бог с ними, с Киприотами.

Самое страшное, что Еврогруппа приняла решение, которое может стать Кипрским синдромом. Практически все периферийные страны Еврозоны, от Испании до Италии, находятся в плачевном экономическом состоянии. Если к этому добавится отток капиталов с банковских счетов, а именно это, скорее всего, может спровоцировать Кипрский синдром, то мы можем получит финансовый кризис на подобии 2008 года. Понятно, что ЕЦБ и ФРС могут напечатать еще пару-тройку триллионов Евро и Долларов, чтоб заткнуть ликвидностью проблемы банков Еврозоны, но основную проблему это не решит. Недоверие к банковской системе подорвет экономическое восстановление Еврозоны на годы. Говорят, что Словения уже стоит на очереди за помощью.