Среднеуральский медеплавильный завод раскрыл операционные показатели и отчетность по РСБУ за 1 кв. 2018 года.

Выручка завода выросла почти вдвое - до – 9.1 млрд руб. К сожалению, внутри года компания не предоставляет информацию ни о структуре выручки, ни о ее динамике. Со своей стороны, мы можем предположить, что причиной скачка доходов стало увеличение собственного производства медной катанки и катодов. Операционные расходы увеличились в 2.3 раза - до 8.3 млрд руб. В итоге операционная прибыль сократилась на 33.1% до 793 млн руб.

Долговая нагрузка компании с начала года увеличилась на 2.6 млрд руб., составив 25.6 млрд руб., на фоне некоторого удешевления обслуживания долга: процентные расходы сократились с 419 млн руб. до 367 млн руб. Отрицательное сальдо прочих доходов и расходов составило 536 млн руб., отразив тем самым курсовые разницы по валютному долгу завода. В итоге чистые финансовые расходы выросли более чем в 3.5 раза и составили 898 млн руб.

В итоге чистый убыток по итогам отчетного периода составил 125 млн рублей против прибыли в 711 млн рублей годом ранее.

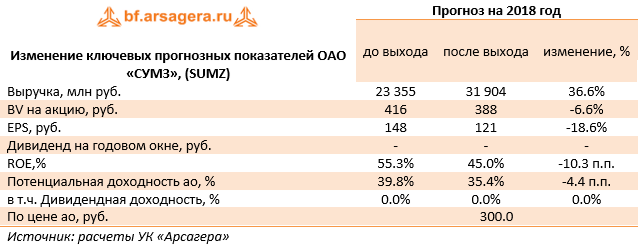

По итогам внесения фактических результатов мы повысили выручку и операционные расходы компании, в итоге потенциальная доходность акций снизилась.

Балансовая цена акции на конец отчетного периода составила 255.5 рублей, что, исходя из оценочных спредов котировок на покупку и продажу в системе RTS Board, дает мультипликатор P/BV около 1.2 В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

Выручка завода прибавила 21,5%, достигнув 22,8 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок медной катанки и катодов, которые выросли в 3 раза до 7,6 млрд руб. на фоне увеличения отгрузок до 20,7 тыс. тонн (рост в 2,7 раза) и роста средней цены на 14,2%. Выручка от толлинга снизилась до 6,3 млрд руб. (-16,9%). Отгрузки черновой давальческой меди сократилась на 16,3% - до 117,6 тыс. тонн, цена реализации составила 53 665 руб. за тонну (-0,8%).

Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании 5,5 млрд руб. (-14,4%) на фоне снижения отгрузки на 6,4% и средней отпускной цены на аффинированное золото на 11,4%, а на золото в черновой меди – на 10,5%.

Выручка от продаж серной кислоты выросла на 37,6% - до 1,4 млрд руб. на фоне роста цены на 43,6% и снижения отгрузки на 4,1%. Прочая выручка, включающая отгрузки побочного серебра, увеличилась на 64% – до 2 млрд руб.

Операционные расходы прибавили 39,6%, достигнув 19,7 млрд руб. Порядка 90% из них приходится на затраты на закупку сырья и материалов, прибавивших 85,8% и составивших 17,9 млрд руб. В итоге операционная прибыль сократилась на одну треть до 3 млрд руб. Парадокс ситуации заключается в том, что сокращение толлинга и увеличение своего производства привело к обратному результату – к ухудшению операционной рентабельности.

Долговая нагрузка компании за отчетный период увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,1% до 7,9%. Отрицательное сальдо прочих доходов и расходов составило 1,5 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в четыре раза и составили 3,1 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 274 млн руб. против прибыли 2,9 млрд руб. годом ранее.

По итогам внесения фактических результатов мы понизили прогноз финансовых результатов из-за увеличения себестоимости производства. Ранее в модель компании вносились коррективы в части линейки прогнозных цен на цветные металлы. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. При продолжении негативных эффектов от перехода на самостоятельное производство и отказа от толлинга мы можем пересмотреть модель компании в связи с возможным «переносом» центра прибыли внутри Холдинга УГМК.

Балансовая цена акции на конец отчетного периода составила 268 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 1,3. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

Выручка завода сократилась на 8,5% - до 9,2 млрд руб. К сожалению, внутри года компания не предоставляет информацию ни о структуре выручки, ни о ее динамике. Со своей стороны, мы можем предположить, что причиной сокращения доходов стало укрепление рубля, и, как следствие, снижение стоимости переработки давальческого сырья и прочих статей выручки.

Операционные расходы увеличились на 5,6% - до 7,7 млрд руб. В итоге операционная прибыль сократилась на 46,5% до 1,46 млрд руб.

Долговая нагрузка компании с начала года увеличилась на 4,6 млрд руб., составив 21,9 млрд руб., на фоне некоторого удешевления обслуживания долга: процентные расходы сократились с 868 млн руб. до 845 млн руб. Отрицательное сальдо прочих доходов и расходов составило 901 млн руб., отразив тем самым курсовые разницы по валютному долгу завода. В итоге чистые финансовые расходы сократились почти в пять раз и составили 1,7 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 298 млн руб. против прибыли годом ранее.

По итогам внесения фактических результатов мы внесли изменения в модель компании, уточнив расчет затрат.

Балансовая цена акции на конец отчетного периода составила 265,5 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 1.0. Однако в случае сохранения стабильного курса национальной валюты и следования динамики цен на продукцию компании соответствующим мировым ориентирам, по нашим оценкам СУМЗ может продемонстрировать прибыль по итогам 2017 года в размере около трети своей текущей капитализации. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»