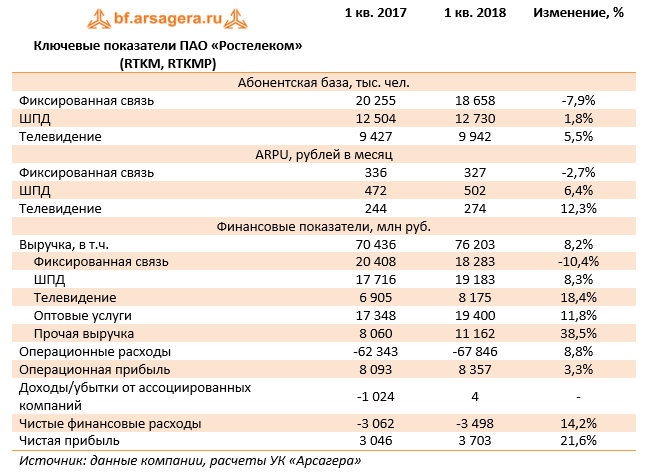

Ростелеком опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании выросла на 8,2% до 76,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+18,4%) до 8,2 млрд руб. вследствие роста абонентской базы на 5,5% и ARPU на 12,3%.

Рост выручки до 19,2 млрд рублей (+8,3%) показал сегмент ШПД за счет увеличения абонентской базы на 1,8% и ARPU на 6,4%. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-10,4%) за счет сокращения как количества абонентов на 7,9%, так и размера ARPU на 2,7%. Рост доходов от предоставления дополнительных и облачных услуг, обеспеченный реализацией проектов «Видеонаблюдения», «Умный город», развитием дата-центров и облачных сервисов, за отчетный период составил 86%.

Операционные расходы Ростелекома за отчетный период выросли на 8,8% и составили 67,8 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 14,1 млрд руб. (+31,3%), главным образом, в связи с ростом затрат на присоединение и пропуск трафика, сопровождающиеся увеличением соответствующих доходов. Прочие операционные расходы показали рост на 24% до 11,6 млрд руб., из-за увеличения трат на организацию видеонаблюдения за выборами Президента РФ и поставкой оборудования. В итоге операционная прибыль выросла на 3,3%, составив 8,4 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос с 191,4 млрд руб. до 200,9 млрд руб., расходы на его обслуживание составили 4,1 млрд руб. (+10,6%). Основным фактором, повлиявшим на динамику прибыли до налогообложения, является сокращение убытков ассоциированных компаний. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 21,6% до 3,7 млрд руб.

По итогам отчетности, вышедшей в соответствии с нашими ожиданиями, мы не стали вносить существенных изменений в модель компании.

Динамика чистой прибыли Ростелекома во многом будет определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. На данный момент акции компании, обращающиеся с P/E 2018 около 10, не входят в число наших приоритетов.

Выручка компании выросла на 1,9% до 221,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+17,1%) до 20,3 млрд руб. вследствие роста абонентской базы на 5,4% и ARPU на 11,2%.

Рост выручки до 33,0 млрд рублей (+6,5%) показал сегмент ШПД за счет увеличения абонентской базы на 3,7% и ARPU на 2,7%. Продолжает снижаться выручка по некогда основному направлению - фиксированной телефонии(-10,3%) за счет сокращения количества абонентов на 6,7%.

Операционные расходы Ростелекома за год выросли на 2,2% и составили 192,6 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 38 млрд руб. (+3,5%). В итоге операционная прибыль показала символическое снижение, составив 28,6 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос со 187,1 млрд руб. до 201,4 млрд руб., расходы на его обслуживание составили 13,5 млрд руб.. Убыток от деятельности ассоциированных компаний в отчетном периоде сократился наполовину, составив 2,4 млрд руб. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 15,3% до 9,5 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

В целом отчетность вышла в соответствии с нашими ожиданиями. Перспективы роста чистой прибыли Ростелекома во многом будут определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. Судя по всему, этот момент откладывается относительно первоначально запланированных сроков.

На данный момент акции компании, обращающиеся с P/E 2017 около 12, не входят в число наших приоритетов.

Выручка компании продемонстрировала небольшой рост (на 0.9%) до 145.6 млрд рублей. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+18.6%) до 13.5 млрд рублей вследствие увеличение абонентской базы на 5.7% и ARPU на 12.2%.

Сегмент ШПД показал рост выручки до 35.1 млрд рублей (+6.5%) за счет увеличения абонентской базы на 4.6% и ARPU – на 1.7%. Продолжает снижаться выручка по некогда основному направлению деятельности компании - фиксированной связи: в отчетном периоде снизившаяся на 10.9% выручка составила 40.2 млрд рублей вследствие сокращения количества абонентов на 7% и ARPU – на 4.2%.

Операционные расходы Ростелекома снизились на 1% и составили 126.2 млрд рублей. Сократившиеся на 7.7% амортизационные отчисления составили 27.2 млрд рублей и компенсировали рост материальных затрат, увеличившихся до 11.9 млрд рублей (+4.9%). Также отметим и снижение расходов по услугам операторов связи до 24.3 млрд рублей (-0.6%). В итоге операционная прибыль выросла на 15.6% до 19.4 млрд руб.

Блок финансовых статей заметно повлиял на итоговый результат. Общий долг компании с начала года вырос до 200 млрд рублей (+13 млрд рублей), при этом расходы на его обслуживание выросли с 8.4 до 9.5 млрд руб. Помимо этого компания отразила убыток от деятельности ассоциированных компаний в размере 1.7 млрд рублей, главным образом, отражающий 45%-е участие Ростелекома в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. Пока объединенному мобильному оператору не удается выйти в прибыль, несмотря на продолжающийся рост абонентской базы. Частично ситуацию смягчило получение положительных курсовых в размере 41 млн руб., к которым добавились прочие инвестиционные и финансовые доходы на сумму 0.4 млрд руб. В итоге чистая прибыль Ростелекома выросла на 31.4% до 5.7 млрд руб.

По итогам внесения фактических данных мы оставили прогнозы финансовых результатов без существенных изменений, уменьшив ожидания по дивидендным выплатам.

Перспективы роста чистой прибыли Ростелекома во многом будут определяться способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. Судя по всему, этот момент откладывается относительно первоначально запланированных сроков. Тем не менее, Ростелеком, похоже, делает серьезную ставку на эту инвестицию. Об этом говорит как смена руководства в Ростелекоме, так и намерения установить контроль над Теле2 за счет покупки акций у других акционеров. Помимо Ростелекома акционерами федерального сотового оператора являются группа ВТБ и консорциум инвесторов, которым принадлежит 55% акций.

На данный момент акции Ростелекома, обращающиеся с P/E 2017 порядка 12 и при цене обыкновенных акций 65 рублей, а привилегированных – 50.8 рубля, не входят в число наших приоритетов.

Компания Ростелеком опубликовала итоги деятельности за 1 полугодие 2013 года по МСФО. Выручка за год снизилась на 4,7% до 154 млрд рублей. Продолжается смещение от традиционных источников доходов в сторону наиболее растущих сегментов рынка. Выручка сегмента местных телефонных соединений снизилась за год на 1,5% до 42,6 млрд рублей, доходы от внутризоновых телефонных соединений упали на 12% до 8,3 млрд рублей, а выручка сегмента междугородной и международной телефонной связи, уже более 5 лет неуклонно снижаясь, составила 8,9 млрд (-16% г/г). В сегменте мобильной связи выручка снизилась на 5% вследствие снижения ARPU до 235 рублей (-11%), при этом количество абонентов мобильной связи Ростелекома увеличилось за год почти на 900 тыс. человек до 13,8 млн.

Снижение среднемесячного дохода с одного абонента снизилось в связи с отсутствием повсеместного предложения услуг мобильной передачи данных в первой половине 2013 года. Активные запуски сетей 3G в регионах присутствия мобильной голосовой связи от Ростелекома начались только в конце марта 2013 года. К настоящему моменту осуществлен коммерческий запуск сетей 3G в 21 регионе России. Компания продолжает активно развивать сегменты широкополосного доступа в интернет (ШПД) и платного ТВ: выручка по этим сегментам увеличилась до 26,7 и 5,5 млрд рублей соответственно (рост на 8,7% и 30% г/г). Количество абонентов платного телевидения увеличилось за год более чем на 700 тыс. человек до 6,9 млн, при этом компании удалось сохранить тенденцию по росту ARPU в данном сегменте на 16,6%. С учетом эффекта высокой базы в 1 полугодии 2012 года, когда компания отразила более 10 млрд рублей разовых доходов по статье «прочее» (организация видеотрансляции выборов), 4,7%-е падение выручки в отчетном периоде не выглядит драматичным.

По статьям себестоимости наблюдается опережающий рост, обусловленный прежде всего увеличением амортизации в связи с активным вводом новых сетей 3G в регионах и соответствующим ростом капитальных вложений. Указанные изменения привели к снижению рентабельности по OIBDA до 37% с 54% годом ранее. Вкупе с увеличением отрицательного сальдо финансовых операций, рост себестоимости привел к снижению чистой прибыли на 34% до 13,7 млрд рублей.

Также отметим, что компания подвела итоги процедуры предъявления акций к выкупу в рамках второго этапа реорганизации. В течение 45 дней после решения внеочередного собрания акционеры, голосовавшие «против» или не принявшие участие в голосовании по вопросу о реорганизации, предъявили требования о выкупе 21,5% обыкновенных и 58,6% привилегированных акций ОАО «Ростелеком», из которых соответствующими законодательству РФ признаны требования о выкупе 20,8% обыкновенных и 55,8% привилегированных акций. С учетом законодательно установленного ограничения на выкуп в размере 10% стоимости чистых активов компании объем предъявленных требований будет пропорционально уменьшен, и акции будут выкупаться с коэффициентом расчета 31,4%. Итоговая сумма выкупа составит 30,253 млрд. рублей. До 9 сентября 2013 года Компания произведет оплату по данным требованиям, в результате чего приобретет 6,5% обыкновенных и 17,5% привилегированных собственных акций. Кроме того, 5 августа Совет директоров Ростелекома утвердил решение об увеличении уставного капитала Компании путем размещения 1 582 234 000 дополнительных обыкновенных акций. Дополнительный выпуск акций необходим для обеспечения процесса присоединения «Связьинвеста», а также еще 20 компаний. Процесс реорганизации планируется завершить уже осенью этого года, в результате чего Связьинвест присоединится к Ростелекому, будет устранено перекрестное владение, а доля государства в реорганизованной компании составит более 50%. С учетом допэмиссии и дальнейшего погашения казначейских акций структура акционерного капитала Ростелекома составит 2 669 204 301 обыкновенных акций и 242 831 469 привилегированных акций.

Мы обновили модель Ростелекома с учетом вышедшей отчетности. Исходя из наших прогнозов чистой прибыли, акции компании торгуются сейчас с P/E около 12, что существенно превышает оценку российского фондового рынка в целом и исключает Ростелеком из списка наших приоритетов.

Ростелеком опубликовал квартальную отчетность по МСФО. Выручка снизилась на 9,7% (здесь и далее г/г.). Такое снижение обусловлено, прежде всего, более чем двукратным падением по статье «Прочие доходы», где в 1 квартале 2012 года была отражена выручка по проекту организации видеонаблюдения за выборами Президента РФ в размере 10,4 млрд. руб. Без учета данной статьи доходов выручка увеличилась на 3%. В сегменте мобильной связи произошло снижение доходов на 5,3%, что вызвано 11%-м падением ARPU. Тем не менее, мы ожидаем восстановления этого показателя в течение года в результате запуска новых 3G сетей в регионах. В ключевом сегменте «Местные телефонные соединения» наблюдается ожидаемое снижение абонентской базы при незначительном росте ARPU, что приводит к постепенному снижению выручки данного сегмента (-1% по итогам квартала). На рынке ШПД компания продолжает наращивать свою долю, расширяя абонентскую базу при снижении среднемесячных доходов на одного абонента, что позволило увеличить выручку по данному сегменту на 10%. Высокая динамика также наблюдается в сегменте платного ТВ, где Ростелеком продолжает увеличивать абонентскую базу (6,8 млн человек по итогам квартала), не снижая ARPU, и добивается роста выручки более чем на треть. Сохраняется тенденция к росту и в сегменте передачи данных – рост выручки на 7% по итогам квартала. По статье прочих доходов произошло существенное снижение, вызванное, как сказано выше, разовыми доходами в 2012 году.

Существенный рост доли операционных расходов в выручке (85,1% по итогам квартала, 78,5% годом ранее) привел к снижению чистой прибыли более чем вдвое до 6,41 млрд рублей по итогам квартала. Также на снижение чистой прибыли оказал влияние тот факт, что с 2013 года прекращен учет доли Ростелекома в чистой прибыли «Связьинвеста»: в 1 квартале 2012 года Ростелеком показал 1,5 млрд рублей прибыли от участия в зависимых компаниях, в 2013 – 0,17 млрд. Подкрепленное убытком от курсовых разниц, сальдо прочих доходов и расходов нанесло дополнительный удар по прибыли компании.

По сообщениям компании, в настоящий момент Ростелеком вышел на финальный этап реорганизации, которую планируется завершить осенью текущего года. В связи с тем, что компании, возможно, придется потратить до 10% от размера чистых активов на обязательный выкуп у акционеров, которые голосовали против объединения или не голосовали, Совет директоров предложил выплатить дивиденды в объеме 10,4 млрд рублей, что ниже уровня 2012 года. Тем не менее, такой объем дивидендов составляет 30% от чистой прибыли по МСФО, что подразумевает дивидендную доходность 2% по обыкновенным и 5% по привилегированным акциям.

Принимая во внимание вышедшую отчетность, мы скорректировали свой прогноз финансовых показателей Ростелекома. В соответствии с этим прогнозом, акции компании торгуются с P/E 2013 около 12, что существенно превышает оценку российского фондового рынка и исключает акции Ростелекома из наших приоритетов.

Ростелеком опубликовал отчетность за 2012 год по МСФО. Выручка компании увеличилась на 6,6%, что совпало с нашими ожиданиями. Как и другие компании телекоммуникационного сектора, Ростелеком постепенно снижает в своей выручке долю доходов от фиксированного сегмента связи. Если в 2011 году суммарная доля доходов от местных и внутризоновых телефонных соединений, междугородной и международной телефонной связи в общей выручке составила 44,3%, то по итогам 2012 этот показатель снизился до 38,9%. Это является отражением принятой в 2013 году стратегии, согласно которой для укрепления рыночных позиций и достижения высоких темпов роста выручки Ростелеком планирует фокусироваться на наиболее динамично развивающихся сегментах рынка: мобильном и фиксированном ШПД, а также на облачных сервисах.

В приоритетных направлениях бизнеса наблюдается рост абонентской базы: количество пользователей платного ТВ увеличилось на 12% (с 5,93 до 6,65 млн человек); количество абонентов мобильной связи по итогам года составило 13,6 млн человек, увеличившись за год на 8,8%. В сегменте ШПД абонентская база за 4 года почти утроилась – с 3,6 млн пользователей в 2008 году до 9,2 млн в 2012. Однако обратной стороной роста абонентской базы является снижение ARPU: по ШПД и мобильной связи этот показатель снизился на 5,2 и 7% соответственно; и только по платному ТВ среднемесячный доход с абонента вырос с 98 до 115 рублей по итогам года.

Чистая прибыль компании оказалась ниже наших прогнозов и составила чуть более 35 млрд рублей, что на 18% ниже уровня предыдущего года. Такой результат обусловлен более высокими операционными расходами. Амортизационные отчисления выросли на 13% по сравнению с 2011 годом за счет затрат, связанных с видеотрансляцией выборов и ввода новых основных средств, в частности строительство 3G+ сетей. Кроме того, на 11% были увеличены расходы на персонал, что связано с эффектом единовременного уменьшения расходов по пенсионным планам в 4 квартале 2011 года в размере 4,8 млрд руб., найма коммерческого персонала в мобильный сегмент, а также создание резервов по компенсациям сотрудникам в рамках 20 %-ной оптимизации административного персонала, запланированной на 2013 год.

Отметим также, что 2012 году в рамках программы реорганизации компании было приобретено 3,86% собственных обыкновенных акций, в результате чего доля казначейских акций на балансе компании выросла до 6,55%. Наиболее важным приобретением в секторе M&A можно назвать 100% акций компании Скайлинк, что дало Ростелекому доступ к 3G лицензиям в 69 регионах России.

Мы обновили модель Ростелекома, внеся незначительные изменения. Исходя из наших прогнозов P/E 2013 Ростелекома составляет 10,2, что исключает акции этой компании из числа наших приоритетов. В ближайшее время поддержку акциям Ростелекома окажет принятое Советом директоров решение о ценах выкупа у акционеров, несогласных с реорганизацией. Согласно этому решению, цена выкупа привилегированной акции составит 95,24 руб., обыкновенной - 136,05 руб., что не позволит котировкам существенно снизиться.

На российском рынке проводится множество сделок слияния и поглощения. По Закону «Об акционерных обществах» реорганизация сопровождается выкупом обыкновенных и привилегированных акций у несогласных акционеров. Если выкуп обыкновенных и привилегированных акций осуществляется по разным ценам – это является грубым нарушением прав акционеров.

Как следствие таким же нарушением является практика, когда для привилегированных акций в ходе присоединения компаний устанавливаются коэффициенты конвертации, отличающиеся от обыкновенных акций.

Мы приведем здесь краткое юридическое обоснование своей позиции для того, чтобы советы директоров реорганизуемых компаний могли избежать подобных ошибок.

Одно из оснований для установления единой цены выкупа (и единых коэффициентов конвертации) содержится в п.1 ст. 75 Закона «Об акционерных обществах», в которой установлено, что требовать выкупа вправе в равной степени все владельцы голосующих акций. Для этих целей составляется единый список лиц, владеющих голосующими акциями, и соответственно имеющих права требовать их выкупа. Таким образом, Закон «Об акционерных обществах» не делает различия при выкупе акций у акционеров на владельцев обыкновенных и привилегированных акций. Применяется один критерий – голосующие акции, соответственно и цена выкупа подразумевается единая. При этом, привилегированные акции являются голосующими наравне с обыкновенными в вопросах реорганизации общества в соответствии с п. 4 статьи 32 Закона «Об акционерных обществах».

Для владельцев акций с одинаковым объемом прав по вопросам реорганизации Общества в результате выкупа должны наступать одинаковые правовые последствия в виде одинаковой цены выкупа акций, что следует из п. 1 статьи 2 Закона «Об акционерных обществах», устанавливающего принцип имущественного равенства всех акционеров общества, имеющих одинаковые права по отношению к Обществу.

Согласно п. 3 статьи 75 Закона «Об акционерных обществах» выкуп акций обществом осуществляется по цене (а не по «ценам», что еще раз подчеркивает волю законодателя на установление единой цены выкупа голосующих акций), определенной советом директоров общества, но не ниже рыночной стоимости, которая должна быть определена независимым оценщиком.

Практика российских компаний с высоким уровнем корпоративного управления (Лукойл, Норильский никель, ТНК-ВР) в части конвертации привилегированных акций подтверждает нашу позицию. Дисконт, возникающий на рынке между стоимостью обыкновенных и привилегированных акций, в большинстве случаев является оценкой рисков низкого качества корпоративного управления, а не разницей в правах обыкновенных и привилегированных акций и не может учитываться при установлении разной цены выкупа и коэффициентов конвертации обыкновенных и привилегированных акций, так как при слиянии конвертируются изначально сделанные взносы в уставный капитал общества.