|

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 г.

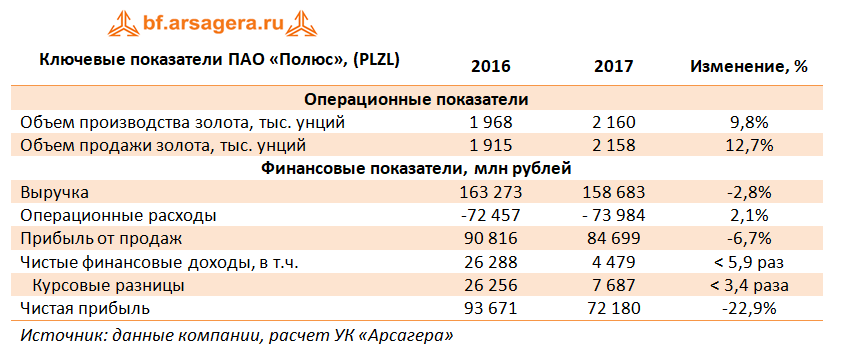

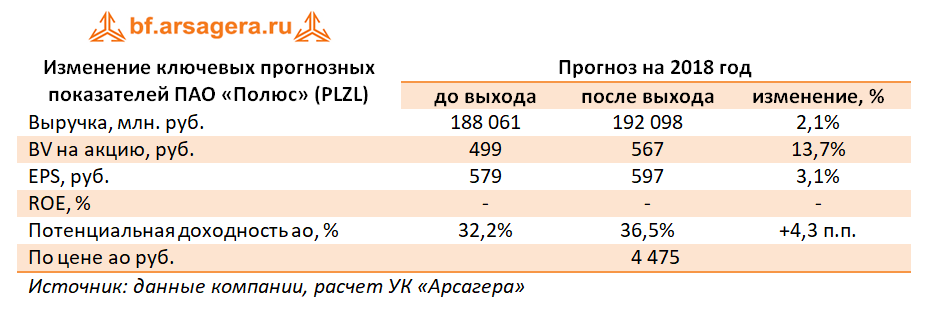

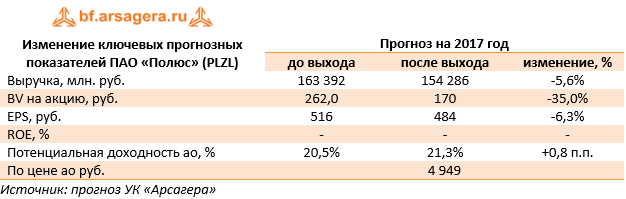

Выручка компании снизилась на 2,8% – до 158,7 млрд руб. Причиной сокращения стало значительное укрепление рубля, что частично было компенсировано ростом объемов продаж (+12,7%). Долларовая цена реализации золота незначительно выросла до 1 259 долларов за унцию (+0,7%). Отметим, что компания увеличила производство золота в результате повышения объема добычи на месторождениях Олимпиада (+23%), Вернинское (+10%) и Куранах (+7%). Операционные издержки прибавили 2,1%, составив 74 млрд руб., в числе причин роста – расходы на персонал (+2,4%), затраты на аффинаж (+16,2%) и расходы по оплате коммунальных услуг (+21,5%). Коммерческие и административные затраты равны 12,2 млрд руб. (+24,7%). Расходы на материалы и запасные части снизились на 19,1% до 13 млрд руб. Прочие операционные расходы выросли почти в два раза до 3,4 млрд руб. По нашему мнению, данные расходы могут быть связаны с обесценением активов. В итоге прибыль от продаж упала на 6,7%, составив 84,7 млрд руб. Финансовые расходы компании выросли с 9,5 млрд руб. до 11,6 млрд руб., при этом величина долга с начала года сократилась с 302,1 млрд руб. до 246,6 млрд руб.. По линии доходов от инвестиционной деятельности компания отразила 6,7 млрд руб., которые во многом (5,3 млрд руб.) объясняются эффектом от продажи доли в размере 82.34% в совместном предприятии с Полиметаллом. Кроме того, положительные курсовые разницы принесли Полюсу еще 7,7 млрд руб. против 26,3 млрд руб. годом ранее (около 80% долгового портфеля компании номинировано в долларах США). В итоге чистая прибыль компании снизилась на 22,9% - до 72,2 млрд руб. В целом отчетность вышла в русле наших ожиданий. Напомним, что компания планирует дальнейшее увеличение производственных показателей (до 2,425 млн унций в 2018 г. и до 2,8 млн унций в 2019 г.) за счет роста добычи на большинстве месторождений, а также ввода в эксплуатацию стратегического проекта компании – Наталкинского месторождения (мощность 470 тыс. унций в год). В прогнозе на 2018 год мы не приводим значения ROE, так как компании совсем недавно удалось вывести собственный капитал в положительную зону, и текущее значение рентабельности собственного капитала не является адекватным.

Акции Полюса торгуются с P/E 2018 около 8 и не входят в число наших приоритетов. ___________________________________________

|

| ||||||

Поиск котировок:Например: Газпром

|

|