|

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

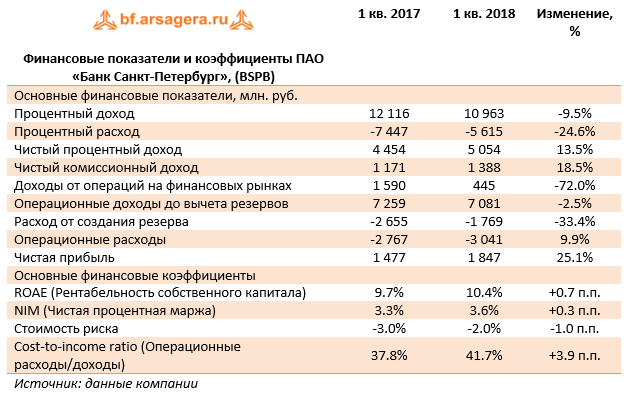

По итогам отчетного периода чистый процентный доход банка увеличился на 13.5% до 5.05 млрд руб. При этом процентные доходы снизились на 9.5% вследствие падения доходов от кредитов и авансов клиентам (-11%) на фоне уменьшения процентных ставок. Процентные расходы снизились почти на четверть – до 5.6 млрд рублей вследствие удешевления стоимости привлечения клиентских средств. Чистая процентная маржа банка за год выросла на 0.3 п.п. – до 3.6%. Чистый комиссионный доход вырос на 18.5% до 1.4 млрд руб., главным образом, за счет увеличения доходов от проведения расчетов с пластиковыми картами (+25.6%). Доходы от операций на финансовых рынках составили 0.4 млрд руб. (-72%): в отчетном периоде Банк отразил гораздо меньшие доходы от операций с иностранной валютой (343 млн рублей против 3.2 млрд рублей), что было частично компенсировано прибылью от производных финансовых инструментов в 98 млн рублей против убытка в 1.6 млрд рублей годом ранее. В итоге операционные доходы до вычета резервов сократились на 2.5% до 7.1 млрд. руб. В отчетном периоде отчисления в резервы снизились на 33.4% до 1.77 млрд руб. вследствие снижения стоимости риска до 2%. Операционные расходы выросли на 9.9%, достигнув 3 млрд руб., а их отношение к общим доходам выросло на 3.9 п.п. – до 41.7% - на фоне увеличившихся затрат на персонал. В итоге банк смог заработать 1.8 млрд руб. чистой прибыли (+25.1%)

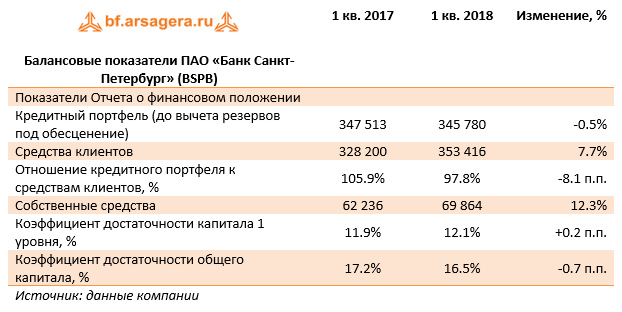

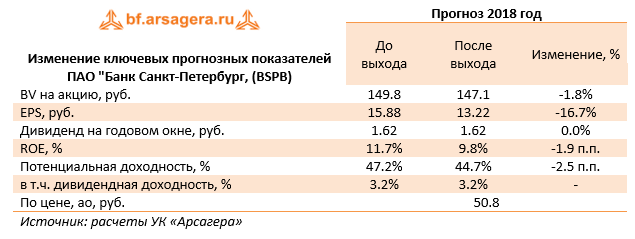

По линии балансовых показателей отметим сокращение кредитного портфеля (-0.5%). При этом снижение корпоративного кредитного портфеля на 6.4% до 268.1 млрд руб. было компенсировано увеличением объемов розничного кредитования (+27.1%), в т.ч. ростом объемов ипотечного кредитования (+ 26.1%), потребительского кредитования (+45.8%), автокредитов (+35%). Объем клиентских средств прибавил 7.7% вследствие увеличения розничных депозитов. Как следствие, показатель отношения кредитного портфеля к средствам клиентов снизился на 8.1 п.п., составив 97.8%. Собственные средства банка за год выросли на 12.3%, в том числе, за счет проведенной допэмиссии акций (подробно эта операция освещалась в наших предыдущих постах). Это позволило банку увеличить достаточность капитала первого уровня до 12.1%. Отчетность вышла в целом соответствии с нашими ожиданиями. Мы считаем, что банку вполне по силам выполнить собственные прогнозы на текущий год в части стоимости риска (2,2%). По итогам внесения фактических данных мы понизили оценку доходов от операций на финансовом рынке, компенсировав это увеличением будущих комиссионных доходов. Тем не менее потенциальная доходность акций снизилась. Основной проблемой банка остается отсутствие разумной модели управления акционерным капиталом: в течение года были использованы прямо противоречащие друг другу корпоративные процедуры (допэмиссия акций и выплата дивидендов).

Низкая оценка обыкновенных акций (P/BV около 0,4) вкупе с растущим ROE позволяют акциям оставаться в числе наших приоритетов в финансовом секторе. ___________________________________________

|

| |||

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.