|

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за девять месяцев 2017 года.

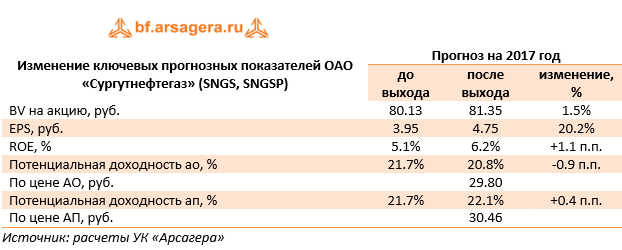

В отчетном периоде добыча нефти снизилась на 2.2%, что, по нашему мнению, связано с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 3% и составила 7.4 млрд куб. м. Выручка компании увеличилась на 14.1%, составив 819.5 млрд руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 15 %). Себестоимость росла более быстрыми темпами, составив 591.7 млрд руб. (+24.3%). Основной причиной её увеличения явился рост расходов по налогу на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+26.5% в долларах США). В результате валовая прибыль составила 227.8 млрд руб., показав падение на 6%. Амортизационные расходы увеличились на 21.6% до 96.6 млрд руб. из-за ввода новых основных средств. Коммерческие расходы почти не изменились (+0.2%). В итоге операционная прибыль компании снизилась на 8.5% до 158.1 млрд руб. Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2.3 трлн руб., продемонстрировав практически нулевую динамику в годовом выражении из-за ревальвации рубля. Проценты к получению снизились на 12.4%, составив 68.8 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 58.01 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 116.4 млрд руб. против 360.4 млрд руб. годом ранее. В итоге компания показал чистую прибыль в размере 90.9 млрд руб. против убытка 111.2 млрд руб. год назад. Отчетность компании вышла в рамках наших ожиданий. Мы не стали вносить значительных изменений в модель, скорректировав только вектор цен на нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV около 0.4) не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.