Выручка комбината увеличилась более чем в полтора раза, составив 176,8 млрд руб., главным образом, вследствие сильного роста цен на металлургическую продукцию.

В отчетном периоде ЧМК реализовал более 3,1 млн тонн металлопродукции, что соответствует прошлогоднему уровню. При этом возросла реализация высокомаржинальной продукции. В частности, комбинат отгрузил 102 тысячи тонн фасонного профиля, рост составил 74%, на 29% увеличились продажи сортового проката из углеродистой стали, отгрузки которого составили почти 27 тысяч тонн. Реализация горячекатаного тонколистового проката выросла также на 74% и составила 76 тысяч тонн. Продажи строительной балки выросли на 21% и за год составили более 339 тысяч тонн.

Операционные расходы комбината выросли на 54,1%, составив 163 млрд руб. В итоге операционная прибыль ЧМК выросла до 13,8 млрд руб. (+67,9%).

В отчетном периоде финансовые вложения компании составили 80,9 млрд руб., снизившись за год на 105,3 млрд руб. в основном за счет погашения задолженности заемщиком и переводом задолженности по договору цессии. Так как погашение произошло в конце года, проценты к получению составили 12,4 млрд руб. против 11,7 млрд руб. годом ранее. Процентные расходы увеличились с 10,6 млрд руб. до 12,3 млрд руб. на фоне роста стоимости обслуживания долга, составившего на конец года 184,2 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 2,4 млрд руб. (год назад -9,6 млрд руб.), ставшее следствием изменения курса рубля по отношению к евро и реализацией курсовых разниц по валютной части кредитного портфеля.

В итоге чистая прибыль ЧМК составила 8,9 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 21 393 руб.

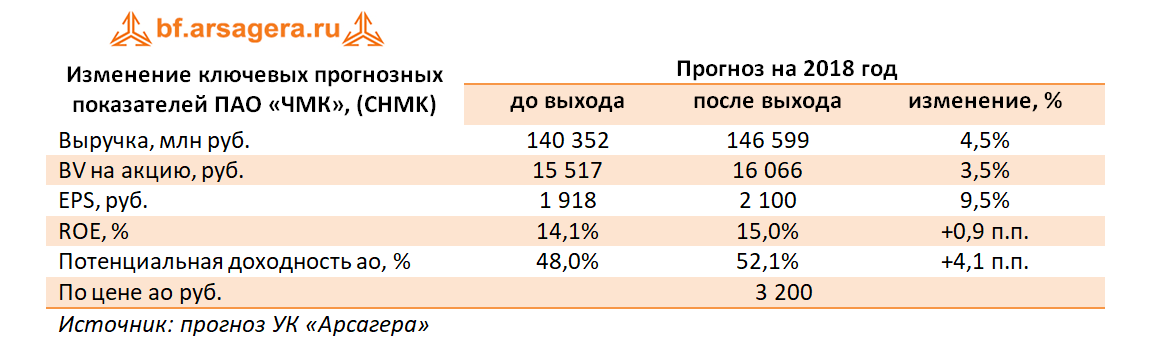

По итогам внесения фактических данных мы понизили прогноз чистой прибыли компании на будущие годы, отразив снижение процентных доходов. Помимо этого мы пересмотрели размер требуемой доходности по акциям компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании несколько снизилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

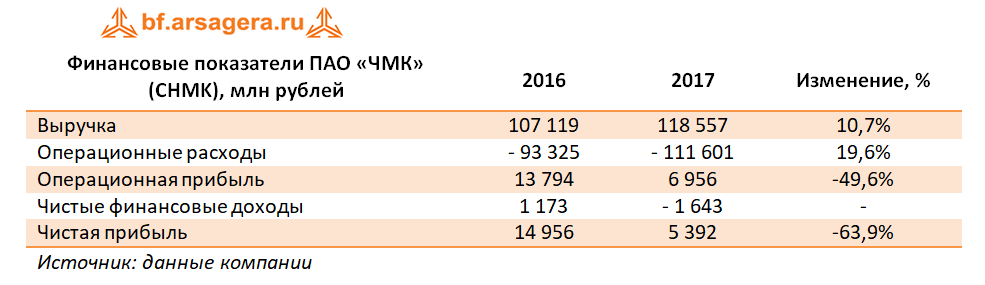

ЧМК опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Выручка комбината выросла на 10,7%, составив 118,6 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел»: они будут опубликованы позже в составе годового отчета Мечела по форме 20-F.

Операционные расходы комбината увеличились большими темпами (+19,6%) и составили 111,6 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти в 2 раза до 7 млрд руб.

Чистые финансовые расходы составили 1,6 млрд руб. против доходов в 1,2 млрд руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 17,2% до 6 млрд руб. на фоне сокращения стоимости заемных средств. За отчетный период долг комбината вырос на 1,9 млрд руб. до 76,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 52,2 млрд руб., принеся 5,9 млрд руб. дохода.

В итоге комбинат получил прибыль в размере 5,4 млрд руб. (-63,9%). Балансовая стоимость акции на конец года составила 13 966 руб.

В целом результаты комбината оказались лучше наших ожиданий. По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и 0,2 собственного капитала, и продолжают входить в наши портфели акций «второго эшелона».

ЧМК опубликовал отчетность по РСБУ за 9 месяцев 2017 г.

Выручка комбината выросла на 15%, составив 87,9 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел».

Операционные расходы комбината увеличились большими темпами (+27,1%) и составили 84,4 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти 3 раза до 3,5 млрд руб.

Чистые финансовые расходы составили 1,8 млрд руб. против доходов в 44 млн руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне некоторого ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 18,1% до 4,6 млрд руб. на фоне сокращения стоимости заемных средств. С начала года долг комбината вырос на 3 млрд руб. до 77,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 50,8 млрд руб., принеся 4,4 млрд руб. дохода.

В итоге комбинат получил прибыль за отчетный период в размере 1,7 млрд руб. В третьем квартале текущего года ЧМК получил прибыль 2,4 млрд руб. против убытка во втором квартале 1,6 млрд руб. Балансовая стоимость акции на конец квартала составила 12 808 руб.

По итогам внесения фактических данных понизили свои прогнозы финансовых результатов компании, отразив более консервативный взгляд на стабильный уровень чистой прибыли, которую будет зарабатывать комбинат. При этом отметим, что, несмотря на пересмотр прогнозов, потенциальная доходность акций компании остается достаточно высокой.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и трети собственного капитала. Бумаги ЧМК продолжают входить в наши портфели акций «второго эшелона».

Выручка комбината выросла сразу на 15,9%, составив 58,4 млрд руб. Отметим, что квартальная выручка хотя и составила внушительные 28,1 млрд руб., все же оказалась ниже результата первого квартала (30,3 млрд руб.). В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел».

Операционные расходы комбината увеличились большими темпами (+298) и составили 57,2 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти на 80% до 1,2 млрд руб.

Чистые финансовые расходы составили 2,1 млрд руб. против доходов 191 млн руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне некоторого ослабления рубля комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 20,3% до 3,14 млрд руб. на фоне сокращения стоимости заемных средств. С начала года долг комбината вырос на 4 млрд руб. до 79,0 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 50,2 млрд руб., принеся 2,9 млрд руб. дохода.

В итоге комбинат впервые с 2015 года зафиксировал квартальный убыток в размере 1,6 млрд руб. Полугодовой же чистый убыток составил 682,3 млн руб. против прибыли годом ранее.

Балансовая стоимость акции на конец квартала составила 12 037 руб.

По итогам внесения фактических данных понизили свои прогнозы финансовых результатов компании, отразив более консервативный взгляд на стабильный уровень чистой прибыли, которую будет зарабатывать комбинат. Мы ожидаем, что основные поступления придутся на второе полугодие текущего года, что позволит ЧМК завершить год с прибылью. При этом отметим, что, несмотря на пересмотр прогнозов, потенциальная доходность акций компании остается достаточно высокой.

Акции комбината по-прежнему оценены всего лишь в районе годовой прибыли и трети собственного капитала. Бумаги ЧМК продолжают входить в наши портфели акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании сократилась на 12,6% (здесь и далее г/г) - до 81,8 млрд рублей. На наш взгляд, основными причинами снижения стали сокращение объемов реализации и негативный ценовой тренд на металлопродукцию. Себестоимость реализации сократилась на 11,3%, достигнув 76,4 млрд рублей, что привело к сокращению валовой прибыли более чем на четверть – она составила 5,4 млрд рублей. Неприятным моментом, особенно в текущих непростых условиях, оказался рост коммерческих и управленческих затрат, составивший 6%, в результате чего эти расходы выросли до 4,9 млрд рублей. Таким образом, прибыль от продаж, которая даже в 2009 году у ЧМК была выше 1 млрд рублей, в 2013 году составила всего лишь 472 млн рублей, продемонстрировав снижение почти в 5 раз.

В отчетном периоде долговая нагрузка компании выросла на 14,5% - до 43,5 млрд рублей. Затраты на обслуживание заемных средств составили порядка 3,1 млрд рублей. Также необходимо отметить огромное отрицательное сальдо прочих доходов и расходов, достигшее 9 млрд рублей. Таких размеров оно достигло благодаря существенным отрицательным курсовым разницам и начислению резервов под обесценение дебиторской задолженности в размере почти 7 млрд рублей. Напомним, что в третьем квартале прошло года ЧМК списал почти половину своей дебиторской задолженности.

Такое серьезное увеличение расходов по блоку финансовых и прочих статей не могло не сказаться на чистом финансовом результате комбината – ЧМК в 2013 году показал доселе невиданный убыток в размере 11,1 млрд рублей. Отметим, что последний раз компания демонстрировала чистую прибыль в 2008 году.

По нашим прогнозам, на фоне постепенного восстановления ценовой конъюнктуры на рынке стали чистая прибыль ЧМК в будущем выйдет положительную зону. Этому должно способствовать и введение в строй универсального рельсобалочного стана, производственная мощность которого составляет около 1,1 млн тонн в год. При этом существует некоторая неопределенность относительно перспектив загрузки новых мощностей. Metaltorg.ru, со ссылкой на вице-президента РЖД Вадима Морозова, сообщает о том, что в 2014 году РЖД собирается сохранить объемы закупок рельсов, при этом около 100-130 тыс. тонн должен поставить ЧМК. Компания Мечел, в свою очередь, сообщает о том, что между ЧМК и ОАО «РЖД» заключен договор о поставке рельсовой продукции на период до 2030 года в объеме до 400 тысяч тонн в год. Так или иначе, реализация крупного долгосрочного заказа станет хорошим подспорьем для роста финансовых показателей комбината, однако на данный момент мы не считаем ЧМК интересным объектом для инвестиций.

Челябинский металлургический комбинат представил годовую бухгалтерскую отчетность за 2012 год по РСБУ. Основные финансовые показатели вышли несколько хуже наших ожиданий. Выручка составила 93,6 млрд руб. (наш прогноз 99,9 млрд), а чистый убыток – 436 млн руб. (наш прогноз –156 млн руб.). По сравнению с 2011 годом выручка снизилась на 6%, а чистый убыток увеличился более чем в 2 раза. Причиной более низких результатов является, на наш взгляд, реализация металлопродукции ниже запланированных объемов и более существенное падение цен на продукцию. По-прежнему самым болезненным моментом в этой компании остается высокий долг. Расходы по его обслуживанию существенно снижают финансовый результат комбината. Однако все же стоит обратить внимание на наметившееся снижение долгового бремени: соотношение ЧД/СК по итогам 2012 года составило 230%, против 263% годом ранее. Помимо этого, улучшилась и структура долга: если в 2011 году краткосрочная задолженность составляла 48%, то в 2012 – уже 19%. В связи с чем, можно говорить о снижении рисков рефинансирования долга и повышении его ликвидности.

По нашим прогнозам, на фоне постепенного восстановления ценовой конъюнктуры на рынке стали чистая прибыль ЧМК уже в следующем году может выйти в положительную зону. Этому должно способствовать и введение в строй уникального рельсобалочного стана. На данный момент мы не считаем компанию интересным объектом для инвестиций. Помимо всего прочего отметим и определенные риски некачественного корпоративного управления в дочерних компаниях группы Мечел по аналогии с ситуацией, возникшей в Уральской кузнице.