|

ТМК раскрыла консолидированную финансовую отчетность за первые три месяца 2018 год.

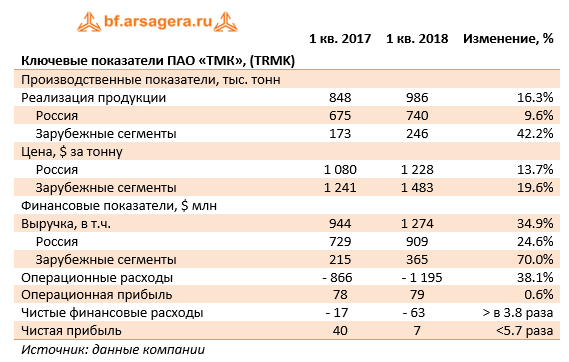

Выручка компании составила $1.3 млрд, прибавив 34.9%, во многом благодаря показателям американского дивизиона, где доходы выросли на 75% до $294 млн. Северо-Американский сегмент продолжает оставаться бенефициаром роста буровой активности местных нефтегазовых производителей. Выручка в России показала более медленный рост (+25%) – компания продемонстрировала увеличение реализации всех типов труб. Изменение операционных расходов превысило темпы роста выручки (+38.1%). Отметим существенно выросшие расходы на сырье и материалы (+32.3%), составившие $655 млн. Указанный рост был обусловлен существенным повышением цен на сталь. На долю данной статьи приходится две трети от общей себестоимости компании. Существенные темпы роста показали транспортные расходы (почти 40%). В результате операционная прибыль выросла на 0.6%, составив $79 млн. Долговая нагрузка компании за отчетный период снизилась на 0.5%, составив $3.2 млрд. Чистые финансовые расходы выросли почти в 4 раза до $63 млн. Такая динамика обусловлена значительным сокращением величины полученных положительных курсовых разниц (с $49 млн до $1 млн). В итоге чистая прибыль компании составила $7 млн, сократившись в 4,7 раза. Рекомендованный советом директоров компании дивиденд по итогам 2017 года превысил наши ожидания, составив 2.28 рубля на акцию.

Акции ТМК торгуются с P/BV 2018 около 1.5 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.