|

Ставропольэнергосбыт опубликовал бухгалтерскую отчетность по итогам 2017 г.

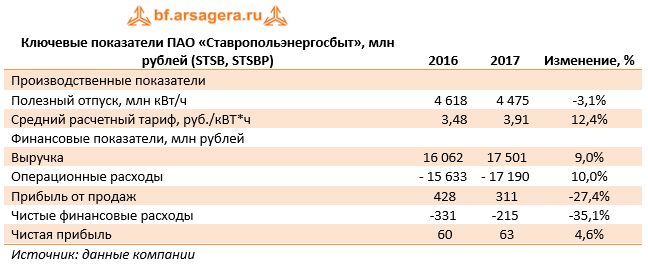

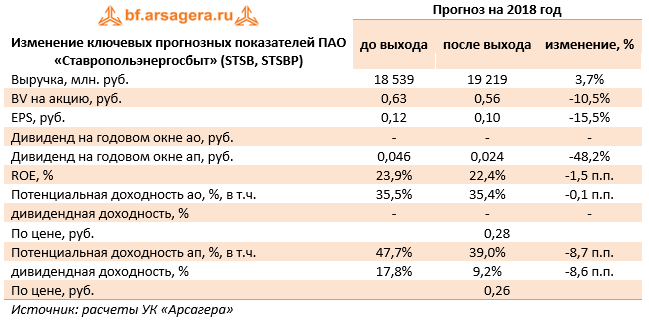

Согласно вышедшим данным, выручка компании увеличилась на 9%, составив 17,5 млрд рублей. При этом отпуск электроэнергии потребителям в отчетном периоде составил 4,5 млрд кВт-ч (-3,1%). Рост среднего расчетного тарифа на 12,4% компенсировал неблагоприятную ситуацию с объемами отпуска. Общие расходы Ставропольэнергосбыта выросли на 10% и составили 17,2 млрд рублей. В структуре затрат отметим рост расходов на покупку электроэнергии до 9,7 млрд рублей (+10,2%) и увеличение расходов на передачу электроэнергии до 6,7 млрд рублей (+9%). В итоге прибыль от продаж снизилась на 27,4% до 311 млн рублей. В блоке финансовых статей отметим сокращение процентных расходов с 202 до 194 млн рублей, что связано со снижением стоимости обслуживания долгового бремени. Отрицательное сальдо прочих доходов и расходов сократилось со 151 млн рублей до 44 млн рублей. Стоит отметить, что в прочих расходах сбытовые компании, в том числе отражают резервирование по сомнительной дебиторской задолженности. Как итог, чистая прибыль компании увеличилась на 4,6%, составив 63 млн рублей. По итогам вышедшей отчетности мы повысили прогноз доходов в текущем году на фоне более высокого темпа роста тарифов. Прогноз по чистой прибыли при этом несколько снизился в связи с увеличением уровня расходов. При этом прогноз чистой прибыли на будущие годы напротив несколько повысился на фоне снижения расходов по обслуживанию долга . Снижение потенциальной доходности по префам, по большей части, связано с падением дивидендной доходности, в связи с более низким уровнем чистой прибыли по итогам 2017 года. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. На данный момент акции Ставропольэнергосбыта торгуются с P/E 2018 около 2,7 и P/BV 2018 порядка 0,5. Привилегированные акции компании входят в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________

|

Поиск котировок:Например: Газпром

|

|