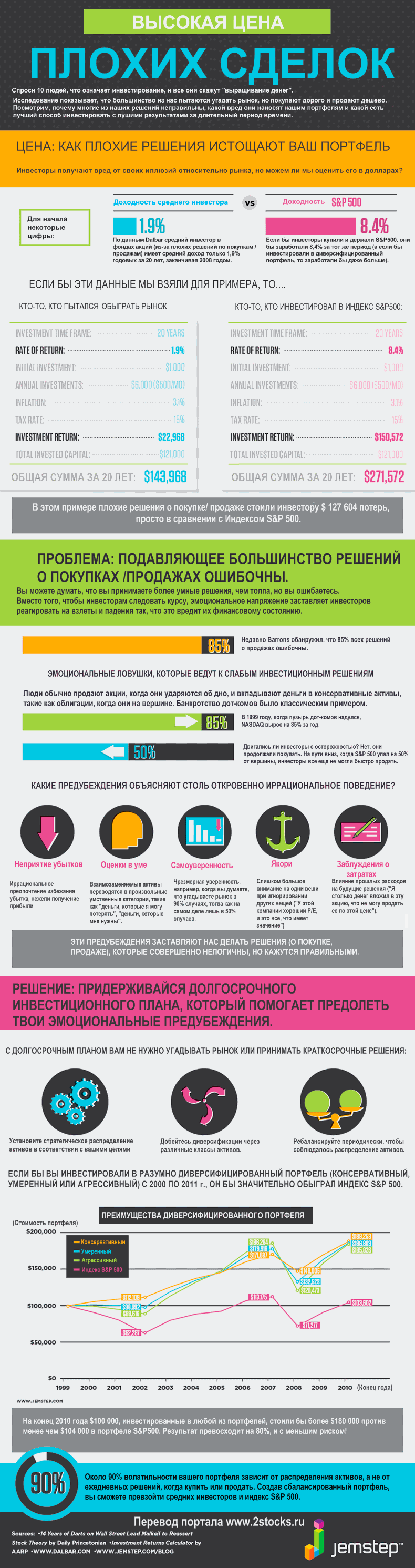

|

В статье «Кто выигрывает на фондовом рынке» мы отмечали, что инфраструктура рынка акций может ежегодно отбирать у владельцев акций часть дохода. В данном материале мы посчитаем — как сильно влияют транзакционные издержки на результаты участников рынка акций. Капитализация рынка акций России в конце 2011 года составляла — 25 трлн руб. Доля акций, находящихся в свободном обращении (free-float), приблизительно составляет 30% от общего количества акций, соответственно, капитализация free-float в России около 7,5 трлн руб. Среднестатистическая реальная доходность на рынке акций составляет 10% годовых (изменение капитализации за период + выплаченные дивиденды). Отметим, что доходность указывается в реальных величинах, то есть номинальную доходность мы уменьшили на среднестатистический размер инфляции. Перемножая доходность на капитализацию, мы получим среднестатистический доход, приходящийся на free-float, 750 млрд руб. Именно из этого результата оплачиваются все транзакционные издержки держателей акций. Данный результат — это отправная точка, из которой мы будем вычитать следующие издержки:

Таким образом, приблизительные транзакционные издержки участников торгов составляют 109,2 млрд рублей в год. Безусловно, эти расчеты носят приблизительный характер, но они позволяют показать логику рассуждения при расчете издержек, кроме того, практически по каждому пункту мы опирались на фактические данные, предоставляемые биржей и брокерами. Далее, уменьшив среднестатистический доход на размер издержек, получим, что у участников фондового рынка в распоряжении остаётся 640,8 млрд руб. Чтобы посчитать доходность необходимо узнать объем неиспользуемых денежных средств в портфелях участников торгов. По нашим оценкам средний объем денежных средств в портфелях участников (с учетом срочного рынка) равен 7% от размера всех активов и составляет 525 млрд руб. Рассчитаем совокупную среднестатистическую доходность участников торгов (с учетом выплаты дивидендов): 640,8 / (7 500 + 525) = 7,99% < 10% (доходность индекса + дивиденды) По статистике за 5 лет и более, результат участников фондового рынка распределяется так:

Зная это соотношение и среднестатистическую доходность на рынке, мы можем предположить доходность каждой из групп. Допустим группа участников «лучше индекса» способна зарабатывать 20% доходности в год, тогда:

То есть если средняя доходность группы «лучше индекса» будет находится на уровне 20% годовых, то 80% получают доходность в 7%. Если средняя доходность участников «лучше индекса» будет на уровне 50% годовых, то участники группы «хуже индекса» получат доходность всего в 4%. При этом доходность тех, кто получает результат на уровне индекса (среднерыночную доходность), всегда равна доходности индекса, и не меняется даже в том случае, если лучшие зарабатывают больше. По сути, группы «лучше индекса» и «хуже индекса» делят между собой то, что остается после инвестирующих в индекс. Теперь рассчитаем, что будет в ситуации, когда среднерыночный результат отрицательный. Такая ситуация невозможна в долгосрочной перспективе, но может наблюдаться на определенном периоде времени. Будем исходить из рыночного результата в -10%. При таком результате капитализация рынка (free-float) сократится на 750 млрд. Этот негативный результат усиливается транзакционными издержками, и в результате получаем: (-750 - 109,2)/ (7 500 + 525) = -10,7%. Если предположить, что в этой ситуации группе «лучше индекса» удалось заработать «всего» 10%, группа «хуже индекса» получит убыток в -13%. Группа «по индексу», как и положено, находится на уровне среднего результата в -10%. Наши расчеты не претендуют на абсолютную точность, но они наглядно иллюстрируют ситуацию с издержками и результатом на фондовом рынке, а именно:

|

Поиск котировок:Например: Газпром

|

|