Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании выросла на 13,9%, составив 1,6 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 1,9%, составив 21,4 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка).

Рост продаж нефти на 0,2% до 18,4 млн тонн, в первую очередь, связан с ростом продаж на внутреннем рынке до 2,6 млн тонн (-19,8%) и на рынке стран СНГ до 0,69 млн тонн (+75,8%). Реализация нефти на международных рынках сократилась на 2,4% до 17 млн тонн. Средняя цена реализации на внешних рынках выросла на 22,2% - до 3 747 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19,8% - до 2 606 руб. за баррель. Доходы от продаж сырой нефти поднялись на 21,2% до 491,4 млрд руб.

Производство нефтепродуктов выросло на 0,7%, составив 16,7 млн тонн. Доходы от их реализации выросли на 11,1%, составив 1,04 трлн руб. на фоне снижения объемов продаж на 3,7% - до 30,8 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 9,9% - до 26,04 тыс. руб. за тонну, экспортная цена увеличилась на 1,4%, составив 32,5 тыс. руб. за тонну. . Средняя розничная цена на нефтепродукты на внутреннем рынке выросла на 5,5% - до 42,2 тыс. руб. за тонну, экспортная цена увеличилась на 12,8%, составив 73,9 тыс. руб. за тонну.

Операционные расходы выросли на 14,9%, составив 1,5 трлн руб. Налоги (кроме налога на прибыль) увеличились на 21,5% до 186,7 млрд руб. в результате роста отчислений по НДПИ в России (+22,8%), что связано с ростом цен на нефть и увеличением фиксированного показателя в формуле расчета налога.

Акцизы и экспортные пошлины увеличились на 10,7%. Причиной роста акцизов в России стал рост ставок и объёмов продаж на внутреннем рынке, а за рубежом – ослабление рубля к евро и рост продаж подакцизной продукции. Расходы на покупку нефти и нефтепродуктов выросли на 20% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение транспортных расходов на 10,4% до 66,1 млрд руб. вызвано сокращением тарифов и объемов продаж нефти за рубежом. В России, несмотря на индексацию тарифов на транспортировку, расходы снизились по причине сокращения объёма экспорта из России и изменения направления поставок в России. В итоге операционная прибыль компании прибавила 3,9%, составив 132 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 7,3 млрд руб. (-22,7%) на обслуживание своего долга, который сократился с 662 млрд руб. до 609 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,4 млрд руб. против 43,5 млрд руб. годом ранее. В итоге, чистая прибыль Лукойла выросла до 109 млрд руб. (+75%).

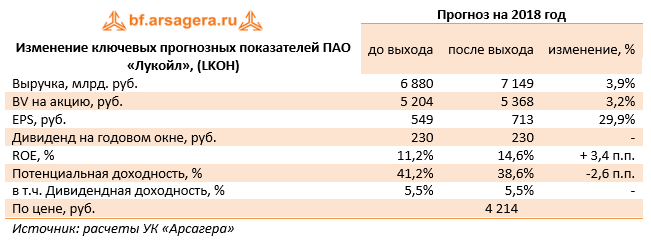

После внесения фактических результатов мы повысили прогноз финансовых показателей компании, прежде всего, за счет уточнения будущих доходов от продажи нефти. Кроме того, в сторону повышения были пересмотрены прогнозы по дивидендам, что положительно сказалось на потенциальной доходности акций.

По итогам внесения фактических данных мы скорректировали прогноз цен и объемов реализации нефти в сторону повышения, а также понизили объем операционных расходов на фоне снижения закупок нефтепродуктов, что привело к росту прогнозных финансовых показателей текущего года. Некоторое снижение прибыли в последующие годы связано с корректировкой цен на нефтепродукты и пересмотром прогнозной линейки цен на нефть. Отметим, что положительным фактором для будущей динамики курсовой стоимости должна стать реализация предложений менеджмента Лукойла по погашению основной части квазиказначейских акций, и запуску пятилетней программы обратного выкупа акций объемом до $3 млрд во втором полугодии 2018 г.

Акции компании обращаются с P/BV 2018 около 0,8 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании выросла на 11.7%, составив 4.3 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 5.4%, составив 65.5 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Снижение добычи нефти за рубежом, главным образом, вызвано уменьшением доли (с 27% до 9%) в добыче на месторождении «Западная Курна-2» в Ираке и соответствующим снижением объёмов компенсационной нефти в связи с уменьшением текущих расходов. Кроме того, наблюдалось естественное снижение добычи на зрелых месторождениях в Западной Сибири.

В отчетном периоде снижение продаж нефти на 1.3% до 53.1 млн тонн, в первую очередь, связано с падением в 3.2 раза объемов реализации на внутреннем рынке до 1.8 млн тонн. На международном рынке наблюдался рост продаж на 8.2% - до 49.2 млн тонн. Средняя цена реализации на внешнем рынке выросла на 14.5% - до 2 970 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19% - до 2 115 руб. за баррель. Доходы от продажи сырой нефти поднялись на 11.8% до 1.16 трлн руб.

Производство нефтепродуктов выросло на 10.9%, составив 51.9 млн тонн. Доходы от их реализации выросли на 12.6%, составив 2.87 трлн руб. на фоне увеличения объемов продаж на 7.5% - до 97 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 16.6% - до 24.1 тыс. руб. за тонну, экспортная цена увеличилась на 6.9%, составив 27.6 тыс. руб. за тонну.

Операционные расходы выросли на 11.6%, составив 3.9 трлн руб. Налоги (кроме налога на прибыль) увеличились на 34% до 435 млрд руб. в результате роста отчислений по НДПИ (+39%). Акцизы и экспортные пошлины снизились на 4.6% по причине уменьшения акцизов за рубежом из-за укрепления рубля и продажи сбытовых сетей в Польше, Литве, Латвии и на Кипре. Расходы на покупку нефти и нефтепродуктов выросли на 19.1% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение коммерческих и административных расходов на 18.8% до 118 млрд руб. произошло из-за укрепления курса рубля и уже упоминавшейся продажи сбытовых сетей. Кроме того, административные расходы в России снизились из-за программы вознаграждения руководства, основанной на стоимости акций, которые в отчетном периоде показали падение. В итоге операционная прибыль компании прибавила 13.3%, составив 298 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 22.2 млрд руб. (-33.7%) на обслуживание своего долга, который сократился с начала года с 699 млрд руб. до 638 млрд руб. Отрицательные курсовые разницы в отчетном периоде достигли 25 млрд рублей. Статья «Прочие доходы» отразила прибыль 48 млрд руб. от продажи 100% доли в АО «Архангельскгеолдобыча». В итоге, чистая прибыль Лукойла выросла на 86.2% – до 298 млрд руб.

По итогам внесения фактических данных мы скорректировали прогноз цен реализации нефти и нефтепродуктов, а также понизили оценку по будущим отчислениям по НДПИ, что привело к росту прогнозных финансовых показателей и потенциальной доходности акций.

Акции компании обращаются с P/BV 2017 около 0.7 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

Лукойл опубликовал консолидированную отчетность по итогам 2013 г. Выручка от реализации составила 141,4 млрд долл. (+1,6% г/г). Рост выручки обусловлен ростом объемов добычи углеводородов, производства продуктов нефтехимии и премиальных нефтепродуктов в 2013 году. Особо отметим рост добычи нефти (+1,1%) до 90,8 млн т. Компании удалось добиться этого впервые за несколько лет. При этом в основных регионах (Западная Сибирь, Тимано-Печора) Лукойл по-прежнему показывает органическое падение объемов добычи, однако общий прирост стал возможен благодаря приобретению 100%-й доли в ЗАО «Самара-Нафта» и увеличению доли владения в ЗАО «Кама-ойл» с 50% до 100% в ушедшем году.

Затраты компании выросли почти на 5%. Почти все статьи расходов показали рост за исключением акцизов и экспортных пошлин, традиционно составляющих существенную долю себестоимости (вторая по величине статья). Помимо более низких ставок пошлины и снижения объемов экспорта нефти стоит отметить стабильность выплат акцизов по нефтепродуктам. Несмотря на то, что ставки акцизов на моторные топлива, за исключением бензина класса Евро-5, выросли по сравнению с 2012 г., увеличение доли выпуска моторных топлив класса Евро-5 на российских НПЗ компании позволило сохранить расходы по акцизам на уровне 2012 г. Налицо эффект структурного сдвига в составе производимых нефтепродуктов: в 2013 г. весь объём бензинов, производимых Лукойлом в России, соответствовал экологическому классу Евро-5, в то время как в 2012 г. доля бензинов класса Евро-5 была не так велика.Неприятной новостью для акционеров стало признание убытков от обесценения активов на сумму почти 2,5 млрд дол. Существенный вклад в этой сумме относится к к Южно-Хыльчуюскому нефтяному месторождению, в связи с пересчётом геологических моделей (510 млн долл.). Напомним, что с этим месторождением Лукойл и ее тогдашний партнер ConocoPhillips связывали серьезные надежды. Однако, начав добычу в 2008 г., уже в 2009 г. компаниям пришлось начать списания убытков. Так, только в 2011 г. эта величина составила 1,26 млрд долл. Отчетность показывает, что шлейф геологических ошибок тянется до сих пор.411 млн дол. списаний приходится на Карпатнефтехим. Нам представляется, что данный актив вообще кажется лишним с структуре Лукойла. Да и особой рентабельностью он не блещет: как видно из посегментной разбивки финансовых показателей нефтехимический дивизион остается убыточным.

Еще 270 млн долл. убытков принесли списания некогда "перспективного" энергетического сегмента, созданного на базе ТГК-8, в связи с неблагоприятной ситуацией, сложившейся на рынке электроэнергии на юге России.Наконец, 646 млн долл. убытков приходятся на обесценения деловой репутации, относящейся к приобретению нефтеперерабатывающего комплекса «ИСАБ», в связи с изменившимися экономическими условиями. Речь идет о снижении маржи переработчиков,вызванной избытком мощностей и сильной конкуренцией со стороны азиатских и компаний. Если сюда добавить рост затрат по списанию сухих скважин (314 млн дол.), нетрудно понять причины опережающего роста статей себестоимости. В итоге прибыль от основной деятельности упала на 27% до 10,2 млрд долл.

Частично ситуацию исправило положительное сальдо по блоку финансовых статей, во многом обусловленное признанием прибыли в сумме 199 млн долл. США в качестве результата переоценки справедливой стоимости принадлежавшей ей 50%-й доли в ЗАО «Кама-ойл» на дату приобретения оставшейся 50%-й доли. Однако за счет более высокой налоговой ставки чистая прибыль Лукойла составила 7,6 млрд дол. (-30%).На стороне баланса мы отмечаем существенный рост долга компании (с 6,6 млрд дол. до 10,8 млрд долл.), однако общее кредитное бремя остается невысоким: соотношение ЧД/СК находится на отметке 11,6%. вышедшая отчетность оставила у нас двоякое впечатление. Выручка и чистая прибыль без учета списаний вышли в строгом соответствии с нашими прогнозами. Однако "регулярность" разовых списаний не красит компанию. И если геологических просчетах можно объяснить обычным коммерческим риском, присущим бизнесу по добычи нефти, то списания, вызванные приобретением зарубежных активов, представляются нам следствием неправильной политики по приобретению зарубежных активов по завышенным ценам. Это - традиционный бич крупных отечественных компаний, стремящихся обзавестись активами за пределами России. Также весьма сомнительным выглядит нахождение в контуре Лукойла "Карпатнефтехитма". Можно пожелать компании более внимательно относиться к качеству и ценам приобретаемых зарубежных активов, которые по эффективности уступают российским бизнес-единицам. По итогам вышедшей отчетности мы не изменили свои прогнозы финансовых показателей компании. Мы ожидаем, что слабый рубль окажет поддержку Лукойлу, компенсируя стагнацию нефтяных цен, а также выражаем надежду, что в текущем году значительных списаний по активам компания уже не покажет. Дополнительным плюсом является намерение Лукойла наращивать долю и объем дивидендных выплат на акцию. Акции компании торгуются, исходя из P/Eоколо 5, и входят в число наших приоритетов в нефтегазовом секторе.

ЛУКОЙЛ опубликовал финансовые и операционные результаты деятельности за 2012 год.

В 4 кв. 2012 года выручка компании составила 36 млрд долларов, что на 4,3% больше чем в 4 кв. 2011 года. В целом за 2012 год выручка выросла на 4,1% до 139,2 млрд долларов, что лишь на 0,4% меньше нашего прогноза. Основной вклад в рост выручки внесло увеличение операций по перепродаже нефтепродуктов.

Что касается добычи нефти, то компании, судя по всему, удалось добиться прекращения ее снижения. Падение добычи составило 1,2% в 2012 году против 5,3% в 2011. В следующем году ЛУКОЙЛ надеется значительно увеличить добычу нефти. Основным драйвером роста производства компании станет иракский проект «Западная Курна-2». Мы ожидаем, что в 2013 году общая добыча нефти компанией увеличиться на 1%.

По итогам года компания получила прибыль в размере 10,9 млрд долларов, что на 11,2% больше, чем в предыдущем году, но на 3,2% меньше, чем было заложено в нашей модели.

В целом мы можем охарактеризовать результаты работы компании в 2012 году как ожидаемые нами.

Показанные результаты, в том числе и продолжение падение объемов добычи нефти, никого не должны вводить в заблуждение. Ожидаемое нами восстановление объемов добычи нефти (которое произойдет благодаря проектам Западная Курна в Ираке и месторождению им. Филановского на Северном Каспии) на фоне прогнозируемых нами стабильных цен на нефть, позволит компании и далее увеличивать свои финансовые показатели. К тому же дивидендная политика ЛУКОЙЛа должна стать еще более дружелюбной по отношению к инвесторам: предполагается повышать не только дивиденды в абсолютном размере, но и коэффициент дивидендных выплат от чистой прибыли.

Лукойл выпустил отчетность за 9 месяцев 2012 г. по МСФО. Прежде всего, стоит отметить снижение темпов падения добычи нефти в России: -1,2% (по итогам прошлого года -5,3%), что было достигнуто во многом за счет стабилизации объемов добычи в Западной Сибири, а также росте соответствующего показателя в Поволжье и на Урале. Свои плоды дает и проводимая компанией политика по увеличению добавленной стоимости производимой продукции: на долю выручки от продажи нефтепродуктов приходится уже почти три четверти общей выручки компании! В частности, в отчетном периоде компания увеличила свою долю в нефтеперерабатывающем комплексе ИСАБ с 60% до 80%. Дополнительный вклад в повышение эффективности перерабатывающего сегмента вносит и структурный сдвиг: постепенно растут объемы производства высокооктановых бензинов.

В итоге, выручка компании выросла на 4% (здесь и далее: г/г) до 103,1 млрд долл. Себестоимость выросла на 5,6% до 92,5 млрд долл. Свой вклад в рост затрат внесли повысившиеся расходы на покупку нефти и нефтепродуктов, а также более высокие налоговые отчисления. Однако есть и положительные моменты: в частности, умеренными темпами растут операционные расходы (+5,8%), а транспортные расходы и коммерческие расходы показали снижение в отчетном периоде (-1,1% и -6,3% соответственно). В итоге, прибыль от основной деятельности сократилась на 7% и составила 10,7 млрд долл.

Финансовые статьи не внесли большого искажения в итоговые результаты: отметим лишь сокращение чистого долга компании до 2,4 млрд долл. с 2,8 млрд долл. В итоге, чистая прибыль снизилась почти на 9% до 8,2 млрд долл.

По итогам отчетности мы незначительно повысили прогноз выручки компании и более ощутимо — по чистой прибыли. Стоит, однако, отметить, что более серьезных изменений в финансовых показателях компании мы ожидаем в 2014-2015 гг., когда свой вклад начнут вносить сразу целый ряд новых проектов: в частности, мы ожидаем серьезного роста добычи на Каспии, где будет сформирован мощный добывающий кластер; кроме того, налоговые льготы могут стимулировать добычу высоковязкой нефти на Ярегском месторождении; к 2015 г. удвоится добыча газа в Узбекистане; наконец, свой эффект в виде экономии на акцизах даст модернизация перерабатывающих мощностей. В настоящий момент акции компании торгуются исходя из P/E около 5; акции Лукойла, на наш взгляд, являются одной из лучших ставок в нефтегазовом секторе и входят в число наших приоритетов.

Газпром нефть выпустила довольно приличную отчетность по МСФО за 9 мес. 2012 г. Выручка в отчетном периоде выросла на 20,4% г/г до 912,3 млрд руб. Чистая прибыль показала рост на 8,8% до 134,6 млрд руб. Компания по-прежнему фиксирует неплохие темпы роста основных операционных показателей: объем добычи углеводородов составил 44,33 млн тонн н.э., превысив результат аналогичного периода прошлого года на 4,8%; общий объем нефтепереработки вырос на 5,8% до 32,67 млн тонн. Себестоимость выросла чуть более сильно нежели выручка — на 26%, в итоге валовая прибыль немного снизилась (-2%) до 153,3 млрд руб. Однако ситуацию серьезно поменял блок финансовых статей: доходы от долевого участия в зависимых компаниях за 3-й квартал повторили результат первого квартала, составив 12 млрд руб. Это означает, что мы вправе ожидать достаточно сильных результатов по итогам 9 месяцев от добывающего подразделения «Славнефти» — ОАО «Славнефть-Мегионнефтегаз». В результате, прибыль до налогообложения выросла на 7%, а чистая прибыль, как уже отмечалось выше, — на 8,8%.

В целом компания показывает достойную динамику работы во всех основных сегментах (добыча нефти, нефтепереработка, добыча газа), что находит свое отражение и в экономике Газпром нефти. По итогам отчетности мы несколько увеличили прогнозы основных финансовых показателей компании (выручки и чистой прибыли). В настоящий момент акции торгуются исходя из P/E 4,2 и пока не входят в число наших приоритетов. В нефтегазовом секторе мы предпочитаем бумаги Газпрома, Лукойла и префы Татнефти.

Выручка компании во 2 кв. 2012 г. ожидаемо снизилась относительно 1 кв. 2012 г. до 32,4 млрд долл. (-8% квартал к кварталу) на фоне негативной динамики цен на углеводороды. В то же время в 1 п/г 2012 г. доходы Лукойла составили 67,7 млрд долл., что на 5% больше, чем годом ранее. Операционные показатели у компании относительно стабильны: добыча нефти продолжает постепенно снижаться (-1% квартал к кварталу и -2% год к году), что, по словам руководства компании, связано с ростом обводненности на Южно-Хыльчуюском месторождении, однако это было частично компенсировано ростом добычи на ключевых для компании месторождениях Западной Сибири. При сравнительно небольшом сокращении добычи нефти ее продажи уменьшились на 5% квартал к кварталу до 9,6 млн т, скорее всего, из-за частичного перенаправления объемов на зарубежные НПЗ компании.

Рост затрат был ожидаемо более высоким в связи с эффектом переноса динамики цен на нефть на налоги, акцизы и экспортную пошлину (+8% год к году). Более того, отрицательный эффект от курсовых разниц в размере почти $400 млн по результатам 1 полугодия 2012 г. существенно сократил чистую прибыль компании до 4,8 млрд долл. (-29% год к году).

После выхода отчетности мы пересмотрели наши прогнозы финансовых показателей в сторону понижения. В результате чего ожидаемая нами чистая прибыль по итогам 2012 г. сократилась на 10% и составила 9,4 млрд долл. Компания находится в пятерке лидеров группы 6.1 нашего хит-парада и входит в ряд диверсифицированных портфелей.

Лукойл вновь подтвердил статус одной из наиболее прогрессивных компаний в сфере КУ в России. Намерение выплачивать промежуточные дивиденды (интересно,почему в уставе не было этой опции раньше?) вкупе с очередным анонсированным бай-бэком лишний раз подтверждает, что Лукойл - одна из немногих отечественных компаний с более или менее определенной моделью управления акционерным капиталом. На этом фоне удивительно, что, генерируя неплохие финансовые потоки и имея хороший уровень КУ, курсовая динамика компании на длинных временных окнах уступает индексу. Судя по всему, единственный способ для публичной компании доказать инвесторам в нашей стране свою инвестиционную привлекательность - это скупать у них акции и методично гасить одну за одной....до тех пор, пока в свободном обращении не останется ничего.

Лукойл опубликовал финансовые результаты за 1 кв. 2012 г. Выручка составила 35,2 млрд долл., что на 19% больше чем, годом ранее. Это продиктовано в основном продажей дополнительных объемов нефтепродуктов из запасов компании, а также частичным перераспределением поставок в пользу более маржинального внешнего рынка. Рост себестоимости оказался несколько выше и составил 21% год к году. Причины кроятся в росте закупок нефтепродуктов на внешних рынках и увеличении выплат по НДПИ и экспортным пошлинам. Чистая прибыль составила 3,8 млрд долл. (+6,5% год к году), что связано со снижением расходов по налогу на прибыль. Эффективная налоговая ставка составила 9,1% по сравнению с 15,7% годом ранее. Низкий уровень эффективной налоговой ставки объясняется подлежащими вычету убытками от курсовых разниц, зафиксированными российскими дочерними компаниями.

Объем добычи в компании все еще снижается, при этом уже удалось стабилизировать добычу в Западной Сибири (рост 1% год к году). В дальнейшем, с вводом месторождений Филановское на Северном Каспии и Западная Курна в Ираке, ситуация с падением добычи должна измениться.

Мы считаем, что акции компании на рынке торгуются дешево( P/E – 3,8; P/BV – 0,6) и включаем эту бумагу в ряд диверсифицированных портфелей.