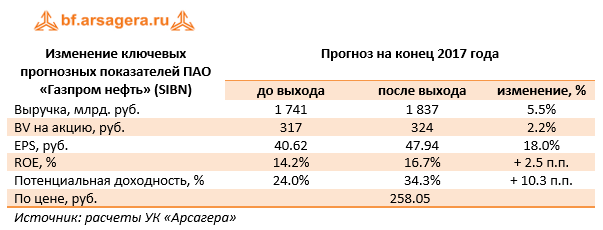

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 2021 года.См. Таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Общая выручка компании выросла более чем в полтора раза, составив 3,1 трлн руб. Доходы от продажи нефти подскочили на 84,9% до 931,3 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,7% за счет запуска нефтяной и газовой инфраструктуры и реализации программы обеспечен увеличением добычи на нефтяных оторочках, а также запуском инфраструктуры на Тазовском и Новопортовском месторождениях. Доля в добыче совместных предприятий возросла на 1,5%. В результате совокупная добыча углеводородов компанией впервые в истории превысила уровень в 100 млн тонн н. э. (101,4 млн тонн н. э.). Совокупный объем продаж нефти увеличился на 4,6% до 26,1 млн т. Годовой объем переработки на собственных НПЗ и нефтеперерабатывающих активах совместных предприятий также стал рекордным и вырос на 7,8%, составив 43,5 млн тонн. Рост был обеспечен восстановлением спроса на фоне постепенного снятия ограничений COVID-19, а также работой комплекса «ЕВРО+» на Московском НПЗ. Это обстоятельство усилило динамику доходов от продажи нефтепродуктов (+ 43,7%), составивших 2,0 трлн руб. на фоне увеличения экспортных цен (+66,6%) и цен на внутреннем рынке (+19,3%). Расходы компании выросли на 35,2%, составив 2,5 трлн руб. Отметим увеличение затрат на приобретение нефти и нефтепродуктов на 77,3% (883,7 млрд руб.), расходов по налогам на 26,3% до 729,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+135,8%) и налога на добавленный доход (+130,5%). По строке «акцизы» компания отразила отрицательную величину в размере 75,4 млрд руб. против уплаченных 210,3 млрд руб. годом ранее. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с изменением налоговых параметров, ростом цен на нефть и нефтепродукты, а также получением инвестиционной надбавки. Размер уплаченной экспортной пошлины вырос вдвое до 82,3 млрд руб. Скромная динамика амортизационных отчислений (+2,7%), составивших 228,1 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам. Доходы от участия в СП составили в отчетном периоде 102,4 млрд руб., что более чем вдвое превышает прошлогодний результат по причине роста цен на углеводороды. Положительные курсовые разницы в размере 4,8 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы снизились на 10,8% до 25,6 млрд руб. на фоне сокращения долговой нагрузки с 784,2 млрд руб. до 734,0 млрд руб. Еще более впечатляющую динамику продемонстрировал чистый долг, сократившись с 547,1 млрд руб. до 160,6 млрд руб. Финансовые доходы выросли с 11,4 млрд руб. до 18,6 млрд руб. на фоне увеличения остатков свободных денежных средств. В итоге чистая прибыль компании впервые в истории пробила отметку в полтриллиона рублей, многократно превысив результат предыдущего года. По итогам 2021 года Газпром нефть выполнила одну из ключевых целей долгосрочной стратегии развития, преодолев уровень добычи в 100 млн тонн в нефтяном эквиваленте, увеличив ее в два раза за последние 10 лет. При этом компания видит перспективы для дальнейшего активного роста добычи в ближайшие годы. Это станет возможно за счет разработки Тазовского месторождения, введенное в эксплуатацию в июне 2021 года – одного из ключевых активов крупного нефтегазового кластера, который «Газпром нефть» и «Лукойл» будут разрабатывать в рамках совместного предприятия «Меретояханефтегаз». Подводный арктический газопровод «Газ Ямала», запущенный на Новопортовском месторождении, обеспечит транспортировку газа в Единую систему газоснабжения России в объеме до 20 млрд куб. м в год. Достаточно высокий уровень капвложений (441,8 млрд руб.) не помешал компании сгенерировать рекордный свободный денежный поток - 500,1 млрд руб. С учетом впечатляющего роста ключевых финансовых показателей можно ожидать дальнейшего увеличения дивидендных выплат к уровням предыдущих лет. По нашим оценкам, финальный дивиденд может составить около 18 руб. на акцию. На фоне рекордных прибылей также можно ожидать, что уже в текущем периоде чистый долг впервые за долгие годы уйдет в отрицательную зону. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись пересмотром ставки требуемой доходности в сторону увеличения, главным образом, вследствие повышения базовой ставки. В результате потенциальная доходность акций компании несколько сократилась. См. Таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции компании торгуются с P/BV 2022 порядка 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

| ||||||

Поиск котировок:Например: Газпром

|

|