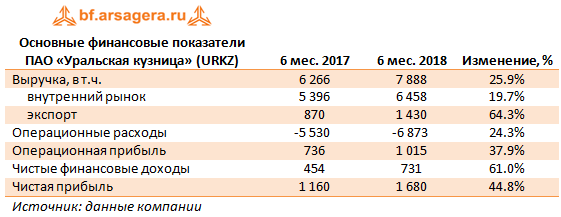

Уральская кузница выпустила отчетность за первые шесть месяцев 2018 года по РСБУ.

Выручка компании выросла на 25.9% до 7.9 млрд руб. При этом выручка от реализации на внутреннем рынке выросла до 6.5 млрд руб. (+20%), а экспортная выручка увеличилась более чем наполовину – до 1.4 млрд рублей. Операционные расходы увеличились на 24.3% - до 6.9 млрд руб., что было обусловлено существенным ростом себестоимости реализации (+25.4%). В итоге операционная прибыль выросла на 37.9% – до 1.01 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 993 млн руб. в виде процентов. При этом совокупные финансовые вложения по балансу с начала года незначительно выросли с 15.7 до 15.8 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 12.7%. Заметим, что Холдинг Мечел стал практиковать перенос очередных процентов по выданным займам в дебиторскую задолженность, а не возврат их кредитору: размер дебиторской задолженности Уральской Кузницы за отчетный период вырос с 5 до 8.6 млрд руб.

Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год сократилось – с 5.1 млрд руб. до 4 млрд руб. Проценты к уплате составили 251млн руб., а отрицательное сальдо прочих доходов и расходов – 11 млн руб (220 млн рублей годом ранее).

На фоне символической налоговой ставки (что связано с включением компании в 2013 году в консолидированную группу налогоплательщиков на базе Мечела) чистая прибыль компании выросла на 45% - до 1.7 млрд руб. Нераспределенная прибыль компании составила 23.4 млрд руб.; а балансовая стоимость акции – 42.7 тыс. руб. при текущих котировках около 7.4 тыс. руб.

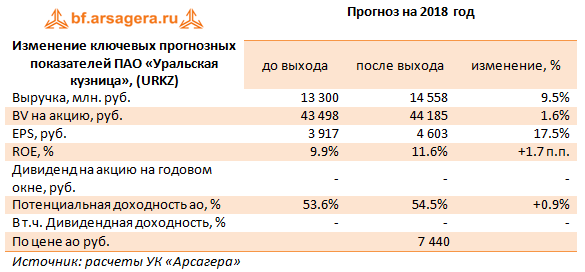

Отчетность компании в целом превысила наши ожидания. По итогам вышедшей отчетности мы подняли прогноз финансовых результатов на ближайший год в части увеличения объемов производства и реализации продукции.

На данный момент акции Уральской кузницы торгуются с P/E 2018 около 1.6 и за 17% балансовой стоимости при ROE свыше 10%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

Уральская кузница опубликовала промежуточную бухгалтерскую отчетность по РСБУ за 9 месяцев 2013 года. Согласно вышедшим данным, выручка компании уменьшилась на 10% (здесь и далее г/г), составив порядка 10,2 млрд рублей и замедлив снижение, по сравнению с первым полугодием текущего года. Себестоимость продукции уменьшилась до 8 млрд рублей, опередив выручку по темпам снижения. Как итог, валовая прибыль составила 2,16 млрд рублей (-2,3%). Предприятию удалось незначительно сократить коммерческие и управленческие расходы: их удельный вес в выручке по-прежнему составляет около 5%. За 3 квартал 2013 года у компании более чем на треть выросли краткосрочные финансовые вложения в виде выданных займов, что нашло отражение в увеличении финансовых доходов. Кроме того, Уральской кузнице удалось поддержать положительное сальдо прочих доходов и расходов. В результате прибыль до налогообложения составила около 1,9 млрд рублей (+14,5%). Проводимые в группе «Мечел» процедуры налогового планирования позволяют перераспределить налоговое бремя между входящими в нее компаниями. Так, например, Челябинскому металлургическому комбинату, получившему за 9 месяцев текущего года существенный убыток, причиталось возмещение по налогу на прибыль, однако руководством группы «Мечел» оно были перераспределено между прибыльными компаниями, входящими в общий корпоративный контур. В результате этих мер Уральская кузница не отчисляла налог на прибыль, а ЧМК не получил возмещение. Таким образом, итоговый финансовый результат Уральской кузницы составил почти 1,9 млрд рублей (+42%).

По результатам вышедшей отчетности мы несколько повысили наши прогнозы и ожидаем, что чистая прибыль компании в ближайшие пару лет будет находиться на уровне 1,8-2,0 млрд руб.Как мы уже писали ранее, дальнейшая курсовая динамика акций компании будет определяться не только финансовыми показателями, но и судебными разбирательствами по делу о приобретении компании ООО «Ломпром Ростов» (переименованной позже в ООО «Мечел-Втормет Ростов»). Акции Уральской Кузницы торгуются с P/E 2013 порядка 1,5 и входят в состав диверсифицированных портфелей акций второго эшелона.

ОАО «УК «Арсагера» подан иск к ОАО «Уральская кузница» в Арбитражный суд Челябинской области о признании недействительным решения совета директоров и признании сделки недействительной». Речь идет о недействительности решения Совета директоров ОАО «Уральская кузница» Протокол № 66 от 21 ноября 2012 года об одобрении сделки по приобретению у кипрской компании Cyberlink Limited (HE 264798) доли в размере 99 % в ООО «Ломпром Ростов». Проведя собственную независимую оценку рыночной стоимости указанной доли мы получили данные о том, что данное ООО находится в предбанкротном состоянии и его стоимость составляет отрицательное значение (долги компании превышают ее имущество). При этом сделка совершена по цене 4,6 миллиарда рублей. По мнению ОАО «УК «Арсагера», решение совета директоров и сделка, заключенная на его основании, недействительны в связи с противоречием требованиям статей 77,78,79 Закона РФ «Об акционерных обществах». Совет директоров обязан одобрять крупные сделки по рыночной стоимости.

Ознакомиться с текстом иска Вы можете по данной ссылке. Отслеживать ход дела Вы можете на сайте www.arbitr.ru , дело № А76-7878/2013.

Уральская кузница представила годовую бухгалтерскую отчетность за 2012 год по РСБУ. Основные финансовые показатели вышли несколько хуже наших ожиданий. Выручка составила 14,8 млрд руб. (наш прогноз 15,4 млрд), а чистая прибыль – 1,6 млрд руб. (наш прогноз 1,9 млрд руб.). По сравнению с 2011 годом снижение по выручке и чистой прибыли составило 2% и 20% соответственно. Причиной более низких результатов является, на наш взгляд, более существенное падение цен на продукцию компании и, как следствие, снижение операционной рентабельности.

Стоит отметить, что в настоящий момент курсовая динамика компании определяется не столько финансовыми показателями, сколько ситуацией с приобретением компании Ломпром. Компания торгуется с P/E 1,6 и входит в число диверсифицированных портфелей акций второго эшелона.

Пока мы занимаемся сбором необходимых документов и ведем переговоры с другими миноритарными акционерами в целях предъявления иска к членам Совета директоров ОАО «Уральская кузница», мы обратились с жалобой в ФСФР. Выкладываем текст жалобы. Все заинтересованные лица могут направить такую же.

Из информации ежеквартального отчета за 4 квартал 2012 года известно, что 21.11.12 совет директоров в составе 5 членов, а именно Нещадим Иван Константинович (Председатель), Абарин Виктор Иванович, Дайнеко Андрей Дмитриевич, Дышлевич Виктор Федорович, Кудрякова Наталья Валерьевна единогласно приняли решение об одобрении крупной сделки, составляющей 43,04 % от активов ОАО «Уральская кузница». Согласно сведениям из ежеквартального отчета ОАО «Уральская кузница» приобрела долю в размере 99 % в уставном капитале ООО «Ломпром Ростов» за 4 666 137 000 рублей. Согласно статье 77 Закона «Об акционерных обществах» указанные члены совета директоров ОАО «Уральская кузница» при одобрении данной сделки должны были исходить из рыночной стоимости приобретаемой доли. По нашему мнению цена не является рыночной и сильно завышена.

Не вызывает сомнения факт того, что данная сделка была одобрена советом директоров ОАО «Уральская кузница» с подачи непосредственных собственников и руководителей компании «Мечел» (далее эту группу лиц мы будем именовать Мечел). Вместо того чтобы выплатить дивиденды и уже потом распоряжаться полученными средствами как вздумается, Мечел решил распорядиться половиной нераспределенной прибыли по своему усмотрению, хотя принадлежит она ВСЕМ акционерам пропорционально их доли в уставном капитале. Доля компании «Мечел» 93.76%, миноритарным акционерам, соответственно, принадлежит чуть более 6%. Стремление Мечела понятно – сэкономить налог на дивиденды в размере 9%, который, учитывая сумму сделки, составил бы около 400 млн руб., также не пришлось бы выплачивать дивиденды миноритарным акционерам. Мы считаем, налоги надо платить, и со своей суммы дивидендов заплатили бы их охотно. Тем не менее, считаем вопрос уклонения от налогов – это вопрос налоговых органов. Мы же призываем Мечел поступить правильно по отношению к миноритарным акционерам – консолидируйте компанию и делайте, что хотите. Если бы Мечел выкупил акции у миноритариев (около 34 000 шт. ) даже по балансовой стоимости на конец 3 кв. 2012 - 16 450 руб. за 1 обыкновенную акцию, то на выкуп было бы потрачено около 560 млн руб. Сумма сопоставима с размером «сэкономленных» налогов. При этом если налоги уходят безвозвратно, то при выкупе акций ОАО «Уральская кузница» Мечел получает акции очень рентабельного предприятия, не говоря уже о том, что выкуп можно было провести за счет средств самой компании, то есть выплатить акционерам их же деньги.

Несмотря на то, что, к сожалению, факт низкого качества корпоративного управления уже зафиксирован историей, ситуацию можно исправить – провести выкуп акций миноритарных акционеров сейчас по балансовой цене около 16 500 руб., которая существовала на момент совершения этой «некрасивой» сделки. Учитывая последние события, практически все акционеры согласятся продать свои акции.

Похоже, что долгожданная распродажа нерентабельных активов Мечела вошла в активную фазу. Уже продана болгарская энергетика и румынские заводы. Кто следующий?

Судя по курсовой динамике, рынок голосует за продажу многострадального Южуралникеля - предприятия, которое снижение цен на никель застало в стадии модернизации производства. На данный момент завод убыточен, хотя при определенных вложениях он снова может выйти в положительную зону. Мы думаем, что текущий курсовой рост связан не с только с надеждами на улучшение экономики, сколько с возможной офертой, которую и инвесторы ожидают от нового владельца (кстати сказать, ее может не быть: все будет зависеть от того, как стороны структурируют сделку).

Гораздо интереснее реакция котировок акций самого Мечела. Казалось бы, рынок должен положительно оценить происходящие события: из консолидированной отчетности удаляются операционно убыточные активы: выручка холдинга должна снизиться, а прибыль - вырасти. думается что причины две. Первая: рынок не уверен, что продажа активов вновь не отразится в отчетности как разовые убытки. Это как минимум поставило бы под вопрос дивиденды по привилегированным акциям по итогам 2013 г. (с 2012 г. уже все ясно). В прошлом году компания опережающим образом создала резервы под возможные потери; весь вопрос в том, достаточно ли их окажется или придется создавать новые.

Вторая причина кроется в странных сделках, ставящая под вопрос уровень корпоративного управления в холдинге. Широко освещаемая нами сделка с акциями Ломпрома ударила не только по Уральской кузнице. Если выяснится, что офшор, у которого был куплен "ростовский бриллиант", не входит в периметр Мечела, это означает, по сути, вывод средств из компании в целом. Конечно этот ущерб менее болезненный, нежели тот, который нанесен акционерам кузницы (там элегантно, позаимствовали значительную часть балансовой стоимости и чистой прибыли за 2012 г.). Тем не менее, акционеры холдинга тоже несут потери от такой сделки. Думается именно в этом заключаются причины, по которым акции Мечела продолжают находиться под давлением вместо того, чтобы расти. Тем не менее, мы бы не торопились ставить крест на акциях самой компании. Напротив, избавление от убыточных активов поможет в будущем оздоровить компанию, которая торгуется достаточно недорого. Рассматривая именно операционный аспект даже на фоне существенного долга, мы отмечаем, что существуют все шансы на то, что Мечел сможет заработать чистую прибыль по итогам 2014 г. Что касается текущего года, все будет зависеть от разовых статей финансового характера. В любом случае мы бы предпочли привилегированные акции, торгующиеся с большим дисконтом: при убытках права акционеров-владельцев префов становятся идентичными правам владельцев обыкновенным акций. Наличие же даже небольшой чистой прибыли ставит на повестку дня выплату дивидендов (прописаны по чистой прибыли от МСФО), которые при текущих ценах могут принести в будущем приличную дивидендную доходность).

ОАО «УК «Арсагера» сообщает о начале подготовки к судебному процессу с членами совета директоров ОАО «Уральская кузница» в связи с нанесением данному обществу убытков решением о покупке доли в ООО «Ломпром Ростов».

ОАО «УК «Арсагера» Д.У. Интервальным паевым инвестиционным фондом акций «Арсагера – акции 6.4» около года владеет миноритарным пакетом обыкновенных акций ОАО «Уральская кузница». В ежеквартальном отчете за 4 квартал 2012 года мы обнаружили, что 21.11.12 совет директоров в составе 5 членов, а именно Нещадим Иван Константинович (Председатель), Абарин Виктор Иванович, Дайнеко Андрей Дмитриевич, Дышлевич Виктор Федорович, Кудрякова Наталья Валерьевна единогласно приняли решение об одобрении крупной сделки, составляющей 43,04 % от активов данного эмитента.

Согласно сведениям из ежеквартального отчета ОАО «Уральская кузница» приобрела долю в размере 99% в уставном капитале ООО «Ломпром Ростов» за 4 666 137 000 рублей. Согласно статье 77 Закона «Об акционерных обществах» указанные члены совета директоров ОАО «Уральская кузница» при одобрении данной сделки должны были исходить из рыночной стоимости приобретаемой доли. У нас есть сведения о том, что был привлечен независимый оценщик.

По нашим сведениям цена не является рыночной и сильно завышена. Данный факт будет нами доказан путем заказа встречного отчета об оценке, а также путем экспертизы существующего отчета об оценке.

В данный момент ОАО «УК «Арсагера» собирает пул миноритарных инвесторов ОАО «Уральская кузница» в размере более чем 1% обыкновенных акций данного эмитента. Этого будет достаточно, в соответствии со статьей 71 Закона «Об акционерных обществах», для иска к членам Совета директоров ОАО «Уральская кузница» о возмещении ими убытков эмитенту в виде разницы между реальной рыночной стоимостью указанной доли и той ценой, которую эмитенту пришлось за нее заплатить.

На первом этапе в процессе сбора необходимых документов мы готовим запрос в ОАО «Уральская кузница» с требованием предоставить акционеру документы общества, а именно отчет оценщика по данной сделке, протокол совета директоров об одобрении указанной сделки ОАО «УК «Арсагера» приглашает всех акционеров ОАО «Уральская кузница», заинтересованных в данном судебном процессе, связаться с нами через портал www.bf.arsagera.ru либо по телефону (812) 313-05-30.