Выручка компании подскочила в 2,4 раза до 181,8 млрд руб. на фоне значительных продаж накопленных ранее алмазных запасов. На этом фоне запасы АЛРОСы к концу апреля составили всего 8,4 млн карат. Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне сокращения предложения основными добывающими компаниями.

Операционные расходы выросли вдвое, составив 114,8 млрд руб. При этом отметим, что себестоимость продаж подскочила более чем в 2,5 раза до 95,4 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость.

В итоге прибыль от продаж АЛРОСы выросла в 3,7 раза, составив 66,9 млрд руб.

Долговая нагрузка компании за год сократилась со 216,2 млрд руб. до 124,7 млрд руб., отразив досрочное погашение ряда банковских кредитов в рамках работы по оптимизации долгового портфеля. Нетто курсовые разницы по финансовым статьям составили 4,6 млрд руб. В результате чистая прибыль АЛРОСы многократно превысила прошлогодний результат, составив 54,0 млрд руб.

Свободный денежный поток в отчетном периоде составил 64,7 млрд руб., а соотношение чистый долг/EBITDA без учета ожидаемых полугодовых дивидендов продолжает оставаться в отрицательной зоне. На наш взгляд, в текущем году компания может выплатить акционерам 100% свободного денежного потока, что подразумевает полугодовой дивиденд в районе 8,8 руб. на акцию и финальный дивиденд по итогам года около 5 руб. на акцию.

В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а инвестиционная программа составит примерно 21,0 млрд руб.

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне увеличения объемов продаж и цен реализации алмазов, а также размера ожидаемых дивидендов. В результате потенциальная доходность акций возросла.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании увеличилась на 13,2% до 96 млрд руб. на фоне роста реализации алмазов на 16% (91.2 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали снижение, рост цен, произошедший вопреки укреплению курса рубля, а также изменение ассортимента проданных алмазов привели к росту выручки. Прочие доходы сократились почти на четверть до 4.8 млрд руб.

Себестоимость продаж снизилась на 3.5% до 45.4 млрд руб., что было связано с сокращением расходов на персонал до 9.8 млрд рублей (-12%). Снижение до 3.3 млрд рублей (-18%) показали топливные затраты. Заметно сократились амортизационные отчисления (-9.3%), составив 6 млрд рублей. Коммерческие и административные расходы также уменьшились двузначными темпами (-18%) до 3.2 млрд рублей на фоне снижения расходов на заработную плату работникам.

В итоге прибыль от продаж АЛРОСы увеличилась более чем наполовину, достигнув 41.7 млрд рублей.

Долговая нагрузка компании за отчетный период сократилась с 93.4 до 58.8 млрд руб.; напомним, что 98% долгового портфеля номинировано в долларах США. В связи с укреплением рубля положительные курсовые разницы по заемным средствам составили в 809 млн руб. (год назад – 9.3 млрд руб.). В результате чистая прибыль АЛРОСы прибавила 47%, составив 32.8 млрд руб.

Отчетность компании вышла лучше наших ожиданий в части более высоких цен реализации алмазов и снижения некоторых статей операционных расходов. По итогам внесения фактических данных мы подняли наши прогнозы финансовых показателей на ближайшие годы, потенциальная доходность акций компании выросла.

Кроме того, стоит упомянуть о двух важных моментах. АЛРОСА, лишившись на неопределенный срок одного из своих наиболее рентабельных месторождений – рудника «Мир», готовит обновление долгосрочной программы развития. По словам CFO компании, программа будет представлена на Дне инвестора в конце сентября - начале октября. Помимо этого, во втором квартале АЛРОСА рассчитывает выкупить 10% дочерней «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Интересно, что в первом квартале 2018 года дочерние компании АЛРОСы выкупили с рынка акций компании на 7.1 млрд рублей, приобретя почти 1.1% компании. Выкупленный объем акций будет направлен на реализацию опционной программы поощрения менеджмента.

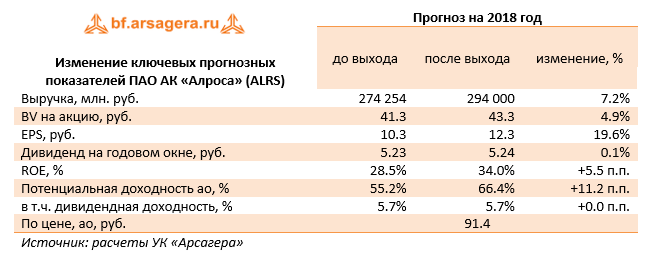

В начале мая наблюдательный совет компании рекомендовал направить на выплату дивидендов около 5.24 рубля на акцию, что в совокупности составляет 50% от чистой прибыли по МСФО.

Акции АЛРОСы торгуются с P/BV 2018 около 2.1 и P/E 2018 около 7.5 и входят в наши диверсифицированные портфели второго эшелона.

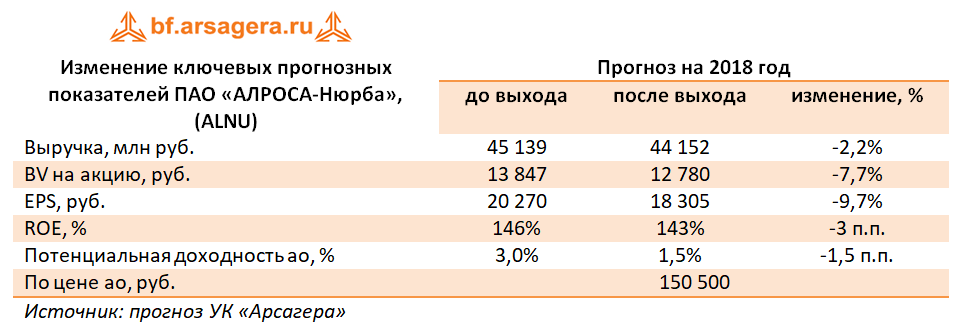

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за 2017 год.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 13,5%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике.

Тем не менее, выручка компании сократилась сразу на 13,6% – до 40,9 млрд руб. – из-за падения цен на алмазы.

Данное обстоятельство обусловило сокращение прибыли от продаж на 27,3% - до 16,6 млрд руб. Чистые финансовые расходы выросли на треть до 496 млн руб., главным образом, из-за пересчета резервов на рекультивацию нарушенных земель. В итоге чистая прибыль снизилась на 30% – до 12,8 млрд руб.

Отчетность компании вышла в рамках наших ожиданий. Однако в связи со снижением цен на алмазы нам пришлось несколько понизить прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E 2018 около 9 и не входят в число наших приоритетов.

Алроса представила отчетность за 1 п/г. 2013 г. по МСФО. Выручка увеличилась на 7% (здесь и далее г/г.), до 82,2 млрд руб. на фоне роста объемов реализации алмазов на 11%. При этом отметим, что объемы добычи возросли только на 4%; это означает, что компания продолжает продавать имеющиеся запасы алмазов. Себестоимость продемонстрировала опережающие темпы роста +17% . В итоге, валовая прибыль компании осталась на прошлогоднем уровне, составив 42 млрд руб. Поскольку общие административные, коммерческие и прочие операционные расходы не продемонстрировали каких-либо существенных изменений, операционная прибыль также показала результат годичной давности, составив 30,4 млрд руб. В блоке финансовых статей обращают на себя внимание возросшие расходы по обслуживанию долга компании, составившие 4,6 млрд руб., против 4 млрд руб. годом ранее, а также сальдированный отрицательный результат по курсовым разницам в размере 6,4 млрд руб., против 5,1 млрд руб., полученного годом ранее. В итоге чистая прибыль компании отчетном периоде сократилась на 10%, составив 14,6 млрд руб. По нашим прогнозам, чистая прибыль компании в ближайшие пару лет будет находиться в диапазоне 30-34 млрд руб. Исходя из этих прогнозов, акции компании торгуются с P/E 2013 около 8 и в число наших приоритетов не входят. Отметим, что внимание инвесторов в этих бумагах приковано к затянувшейся теме приватизации. Участники рынка ожидают, что продажа части госпакета благотворно скажется на ликвидности акций, на уровне корпоративного управления, а также даст новые ориентиры относительно стоимости компании.

АЛРОСА опубликовала отчетность по МСФО за 1 кв. 2012 г. Ничего неожиданного мы не увидели. Выручка компании выросла на 25% (г/г) до 37,2 млрд. руб., что было вызвано как ростом цен, так и объемами реализации. Примечательно, что объемы добычи снизились на 19% - компания продолжает продавать имеющиеся запасы алмазов. Себестоимость выросла на 29% до 16,5 млрд. руб. В итоге валовая прибыль компании достигла 19,8 млрд. руб. (+23%). Существенный рост показали административные и коммерческие расходы (68% и 182% соответственно). В итоге прибыль от продаж выросла гораздо скромнее на 17% до 14,2 млрд. руб. В финансовых статьях обращают на себя внимание положительные курсовые разницы по валютным займам (коих в кредитном портфеле компании большинство) в размере 4,3 млрд. руб. В итоге чистая прибыль компании выросла на 8% до 12,7 млрд. руб.

Компания не планирует значительного увеличения добычи алмазов: основная задача - справиться со снижением объемов добычи открытым способом и перейти на подземный способ. Это требует существенных затрат (обращаем внимание, что капитальные вложения в отчетном квартале в новые производственные мощности выросли вдвое в соответствии с инвестиционным планом развития ряда подземных рудников и ОАО «Севералмаз», а объем основных средств на балансе вырос на 23% г/г), как следствие, растущая амортизация будет увеличивать себестоимость компании (в 1 кв. 2012 г. доля себестоимости в выручке составила 44,3% против 42,9% год назад). Еще одним следствием сохранения минерально-сырьевой базы является необходимость роста расходов на геологоразведку (именно они предопределили рост прочих операционных расходов в первом квартале более чем на 1 млрд. руб.). Наконец, традиционно высокими являются расходы на оплату труда и социальные расходы компании.

По нашим прогнозам, чистая прибыль компании в ближайшие пару лет будет постепенно увеличиваться, находясь в диапазоне 35-40 млрд. руб. Исходя из этих прогнозов, акции компании торгуются с P/E около 5. Определенный резерв инвестиционной привлекательности таится в приватизации компании, что способно благотворно сказаться на ликвидности акций и уровне корпоративного управления, однако не настолько, чтобы в данный момент попасть в число наших приоритетов.

АЛРОСА выпустила отчетность, основные показатели которой оказались хуже наших прогнозов. По выручке примерно на 3 млрд. рублей (из-за меньшей добычи); себестоимость также превзошла наши ожидания из-за возросших расходов на ФОТ (сама компания объясняет этот факт выплатами бонусов персоналу за успешное выполнение плана). Административные и коммерческие расходы также несколько превзошли наши ожидания, однако главной неожиданностью стал убыток от списания объектов социальной инфраструктуры на 6,5 млрд. рублей. Из отчетности следует, что компания безвозмездно передала властям объекты недвижимости в целях экономиии расходов на них в будущем.

Блок финансовых статей не принес ничего неожиданного, разве что некоторое сокращение долга (на 12 млрд. рублей). В итоге - 26,6 млрд. рублей чистой прибыли (за 9 месяцев 2011 г. было 35,5 млрд. рублей).

Со своей стороны мы понизили прогноз цен на алмазы, учитывая вялую конъюнктуру в конце 2011 г. - начале 2012 г. Несмотря на это компания выходит в новый диапазон стабильной чистой прибыли - по нашим оценкам, это 40-50 млрд. рублей. С этой точки зрения ожидаемый P/E на 2012 г. находится в районе 4 - в среднем на уровне всего фондового рынка. Компания на данный момент не входит в число наших приоритетов, уступая по потенциальной доходности другим активам.

Прогнозные финансовые показатели по АЛРОСА представлены здесь

Вы можете задать свои вопросы аналитикам на этом сайте