Совокупная выручка компании увеличилась на 11,5% - до 37,9 млрд рублей. При этом доходы от передачи электроэнергии прибавили 11,8% и достигли 37,4 млрд рублей. Компания пока не раскрывала операционных показателей в 2017 году, но из отчетности видно, что основной рост выручки пришелся на филиалы «Красноярскэнерго» и «Кузбассэнерго», доходы которых увеличились на 23% и 40% соответственно.

В отчетном периоде существенно выросли прочие операционные доходы компании (в 27 7 раз – до 1,3 млрд рублей), однако их структуру МРСК Сибири не раскрывает.

Что касается операционных расходов, то они возросли только на 3,8%, составив 34,7 млрд рублей. Одной из причин такой динамики стало снижение расходов на покупку электроэнергии для компенсации потерь (до 5,7 млрд рублей, -4,6%), а также затрат на персонал (до 9,8 млрд рублей, -3,9%) . Стоит отметить, что существенный рост продемонстрировали амортизационные отчисления (до 2,9 млрд рублей, +18%), что, в том числе, связано с увеличением объема основных средств. В итоге операционная прибыль составила 4,5 млрд рублей против 607 млн рублей годом ранее.

Финансовые расходы компании остались на прошлогоднем уровне, составив 1,6 млрд рублей на фоне увеличения долговой нагрузки и одновременном снижении стоимости ее обслуживания. Объем финансовых вложений снизился, что привело и к уменьшению финансовых доходов. В результате чистая прибыль составила 2,8 млрд рублей против убытка в 1,1 млрд рублей годом ранее. Стоит отметить, что эффективная налоговая ставка в отчетном периоде составила всего лишь 10%, но в примечаниях к отчетности компания не предоставила никаких объяснений этому поводу.

По итогам внесения фактических данных мы подняли прогноз по чистой прибыли на будущие годы в части увеличения прочих операционных доходов и сокращения эффективной налоговой ставки в текущем году.

Выручка завода выросла на 5,7% - до 15,1 млрд руб. К сожалению, внутри года компания не предоставляет информацию ни о структуре выручки, ни о ее динамике. Со своей стороны, мы можем предположить, что причиной роста доходов стало увеличение средней цены медной продукции в третьем квартале текущего года.

Операционные расходы увеличились на 25% - до 13 млрд руб. В итоге операционная прибыль сократилась на 45,4% до 2,14 млрд руб.

Долговая нагрузка компании с начала года увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,3% до 8,2%. Отрицательное сальдо прочих доходов и расходов составило 1,2 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в три раза и составили 2,45 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 376 млн руб. против прибыли годом ранее.

По итогам внесения фактических результатов мы внесли изменения в модель компании, уточнив размер отрицательного сальдо прочих доходов и расходов на текущий год, и оставив практически без изменений наш прогноз финансовых показателей на последующий период.

Исходя из котировок на продажу в системе RTS Board, компания оценена с мультипликатором P/BV около 1,5 и в случае сохранения стабильного курса национальной валюты и следования динамики цен на продукцию компании соответствующим мировым ориентирам, по нашим оценкам, СУМЗ может продемонстрировать прибыль по итогам 2018 года в размере около трети своей текущей капитализации. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях акций «второго эшелона».

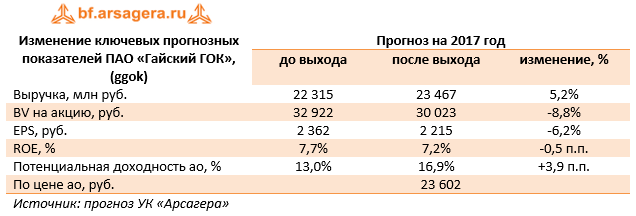

Гайский ГОК опубликовал отчетность по РСБУ за 9 месяцев 2017 года.

Выручка ГОКа выросла на 6,2% до 17,6 млрд руб. По всей видимости, на увеличении доходов сказался рост средней цены на медный концентрат.

Операционные расходы компании выросли на 10,9% - до 15 млрд руб., в итоге операционная прибыль ГОКа упала на 15,3% - до 2,5 млрд руб., а операционная рентабельность сократилась с 18,0% до 14,3%.

Блок финансовых статей традиционно оказывает существенное влияние на итоговый результат: отрицательное сальдо финансовых доходов и расходов составило 1 млрд руб. Общая долговая нагрузка компании c начала года незначительно снизилась, составив 12 млрд руб., а затраты на обслуживание долга составили 1,12 млрд руб. Отметим, что компания, по всей видимости, занимается кредитованием связанных сторон – по состоянию на конец квартала финансовые вложения превысили 5,7 млрд руб. При этом средняя ставка по финвложениям составляет примерно 10%, а обслуживает долг компания примерно под 12,2%. В отличие от прошлого года, когда отрицательное сальдо прочих доходов/расходов составило 537 млн руб., в текущем году аналогичный показатель составил всего 320 млн руб., что объясняется частичным замещением валютного кредита рублевым.

В итоге чистая прибыль комбината составила 1,17 млрд руб., сократившись на 18,2%.

Приятной неожиданностью из области невозможного для акционеров компании стали дивиденды, утвержденные Собранием акционеров в июле и ноябре текущего года – 2 млрд руб. и 1,7 млрд руб. – из прибыли по итогам 2016 года и из нераспределенной прибыли прошлых лет соответственно, что в сумму составило 5 990,83 рублей на одну акцию. Ранее компания дивидендов не выплачивала.

Отметит интересный момент, что до выплаты данных дивидендов из капитала компании вышел самый крупный миноритарный акционер – Prosperity Capital Management. Связанное с «Уральской горно-металлургической компанией» АО «Ависта Сервис» стало владельцем 5,64% «Гайского ГОК» 6 июля, следует из материалов ГОКа. Аналогичный пакет акций ГОКа продал Prosperity, владевший долей в комбинате с 2007 года. Напомним, что самой УГМК принадлежит 90,87% акций Гайского ГОКа. Что же касается «Ависта Сервис» (Верхняя Пышма, Свердловская область), то она ранее представляла интересы УГМК, в частности, в сделке с акциями ОАО «Малышевское рудоуправление». Также компания совместно с УГМК владеет акциями ООО «ТД «Урал-Щебень», а ранее была акционером и других подконтрольных УГМК компаний, в том числе УК «Русэлектрокабель», «Горнорудная компания Уральское золото».

По итогам внесения фактических данных мы пересмотрели параметры нашей модели компании в части дальнейших выплат дивидендов.

Напомним, что компания продолжает осуществлять масштабную инвестиционную программу, результатом которой должно стать как повышение объемов перерабатываемой руды, так и обеспечение более высоких показателей по содержанию меди и цинка в концентратах. В то же время мы не видим будущего ГОКа как самостоятельного эмитента и считаем, что рано или поздно он будет консолидирован в состав УГМК. На данный момент, исходя из котировок на продажу в системе RTS Board, акции Гайского ГОКа оценены с P/E 2017 около 11 и не входят в число наших приоритетов.

Совокупная выручка компании прибавила 7,5%, составив 108,2 млрд рублей. При этом выручка от передачи электроэнергии выросла на 7,7% на фоне увеличения полезного отпуска электроэнергии на 0,6% и среднего расчетного тарифа – на 7,1%. Также стоит отметить выросшие более чем в 2 раза из-за признания выручки от выявленного бездоговорного потребления электроэнергии прочие операционные доходы, достигшие 3,9 млрд рублей.

Операционные расходы росли быстрее выручки, составив 102,2 млрд рублей (+8,8%). Основным драйвером роста выступили расходы на передачу электроэнергии (45,9 млрд рублей, +17,5%). Значимым фактором выступило и начисление резервов (по всей вероятности, по судебным искам) в размере около 2,7 млрд рублей. В итоге операционная прибыль МОЭСКа выросла на 19,3% – до 9,9 млрд рублей.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы незначительно сократились на фоне уменьшения стоимости обслуживания долга до 4,5 млрд рублей. В итоге чистая прибыль выросла на 28,3% до 3,4 млрд рублей.

По итогам внесения фактических данных, мы повысили прогноз выручки компании на будущие годы в связи с более высокими тарифами на передачу электроэнергии и ростом прочих операционных доходов. При этом прогноз чистой прибыли на текущий год был понижен на фоне более быстрого роста расходов на передачу электроэнергии. Чистая прибыль в последующие прогнозные годы была несколько увеличена, что связано с ростом выручки и снижением финансовых расходов.

Выручка компании выросла на 12,1%, составив 25,6 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 7,9%. На фоне снижения полезного отпуска электроэнергии на 1,4%, рост среднего расчетного тарифа, по нашим подсчетам, составил 9,5%. В 2017 году компания осуществляет функции гарантирующего поставщика в республике Калмыкия: в отчетном периоде выручка от реализации электроэнергии составила 610 млн рублей. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, а также возмещение расходов по решению суда, сократились на 5% до 1,2 млрд

Операционные расходы показали более медленный рост (+4,4%). В постатейном разрезе обращает на себя внимание рост расходов на передачу электроэнергии (7 млрд рублей, +11,4%), а также выплаты штрафов, пеней и неустоек (1,3 млрд рублей, +61,8%). В отчетном периоде отсутствуют резервы по судебным искам (0.8 млрд рублей годом ранее). В итоге прибыль от продаж составила 3,7 млрд руб., увеличившись почти вдвое.

Финансовые расходы снизились на 3,6% до 2 млрд руб. на фоне незначительного снижения стоимости обслуживания внушительного долга компании, составившего на конец отчетного периода 25,1 млрд руб. В итоге МРСК Юга смогла показать положительный итоговый результат в размере 1,5 млрд руб., против убытка 7 млн руб. годом ранее. Помимо этого отметим выход собственного капитала компании в положительную зону, чему способствовала допэмиссия, завершившаяся увеличением капитала на 1,1 млрд рублей в мае 2017 года. Сейчас компания находится в стадии завершения очередного дополнительного размещения акций на сумму 1,3 млрд рублей.

Отчетность вышла лучше наших ожиданий, главным образом, в части роста тарифа на передачу электроэнергии и снижения доли операционных расходов в выручке. При этом стоит иметь ввиду, что 4-ый квартал может легко убить всю прибыль, например, при формировании ряда резервов или путем различного рода списаний. Тем не менее, мы подняли прогноз финансовых показателей и наш базовый прогноз предполагает получение компанией по итогам текущего года чистой прибыли в размере около 1 млрд рублей.

На данный момент акции компании торгуются с P/E 2017 около 4 и не входят в число наших приоритетов. Вместе с тем комбинация ряда факторов, таких как получение прибыли, выход собственного капитала в положительную зону, а также размещение дополнительных эмиссий акций по номиналу, что существенно превышает цену на вторичном рынке, заставляет нас вскоре вернуться к пересмотру финансовых показатели модели этой компании.

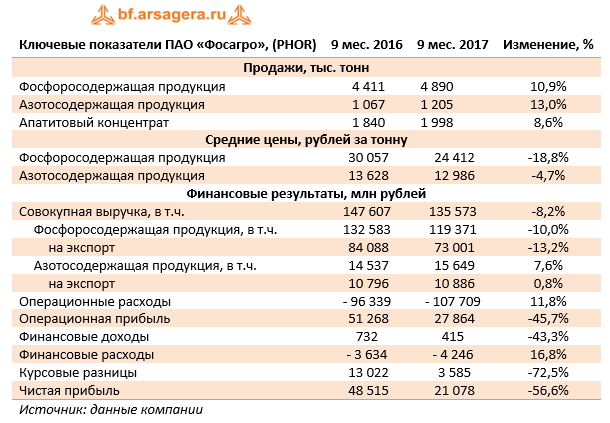

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

Совокупная выручка компании сократилась на 8,2%, составив 135,6 млрд руб.

В отчетном периоде компания нарастила объемы продажи по всем основным сегментам. Продажи фосфорсодержащих удобрений выросли на 10,9% до 4,9 млн тонн, объемы реализации апатитового концентрата увеличились на 8,6% до 2 млн тонн. Однако снижение средних цен реализации в сегменте фосфатов (в среднем на 18,8%) привело к тому, что доходы по данному направлению сократились на 10% до 119,4 млрд руб.

Самые высокие темпы роста продаж показали азотные удобрения (+13%). Однако снижение средних цен на карбамид и аммиачную селитру (в среднем на 4,7%) привело к тому, что выручка данного сегмента показала рост только на 7,6%, составив 11,5 млрд руб.

В целом можно отметить, что рост объемов продаж удобрений был нивелирован снижением средних цен реализации, вызванных, главным образом, укреплением рубля.

В отличие от выручки операционные расходы показали восходящую динамику (+11,8%), составив 107,7 млрд руб.

Стоимость материалов и услуг увеличилась на 20,1% до 23,8 млрд руб. в результате роста производства апатитового концентрата на 12,3%, роста объемов производства удобрений на 12% и инфляционного удорожания.

Расходы на аммиак выросли на 26,5% до 5,8 млрд руб. в связи с ростом объема закупок и увеличения цен, выраженных в рублях. Рост объема закупок был вызван ростом производства фосфорсодержащих удобрений на 13%. При этом отметим, что с июля 2017 г. новые установки по производству аммиака мощностью 760 тыс. тонн в год заработали в тестовом режиме. Это значит, что в последующие годы необходимость существенных закупок аммиака будет снижаться.

Отметим также рост амортизационных расходов (+43,2%), вызванный вводом в эксплуатацию новых мощностей.

Административные расходы выросли на 16,1% до 10,9 млрд руб. преимущественно в результате роста расходов на персонал. Такой существенный рост был преимущественно связан с разовыми факторами, в основном в отношении изменений учетной политики.

Коммерческие расходы выросли на 9,1% и составили 16,5 млрд руб. вследствие увеличения расходов на оплату услуг РЖД, а также расходов на фрахт, портовых и стивидорных расходов в связи с увеличением объемов экспорта.

Заметное влияние на итоговый результат оказали финансовые статьи. Долговая нагрузка компании за год незначительно снизилась со 118 до 113 млрд руб. (большая часть заемных средств номинирована в долларах), а процентные расходы возросли с 3,6 млрд руб. до 4,2 млрд руб. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,6 млрд руб. В итоге чистая прибыль отчетного периода составила 21,1 млрд руб., сократившись на 56,6%.

По результатам отчетности мы пересмотрели наш прогноз финансовых показателей компании, отразив более низкие цены реализации продукции по сравнению с нашими ожиданиями.

Несмотря на не самую хорошую отчетность, мы ожидаем, что в дальнейшем компания будет демонстрировать улучшение финансовых показателей. Этому будет способствовать ввод в эксплуатацию двух крупных проектов: агрегатов по производству аммиака и карбамида. Отметим, что новые мощности уже работают в тестовом режиме с третьего квартала текущего года.

Дополнительно отметим, что Совет директоров компании после обсуждения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2017 г., принял решение рекомендовать к выплате промежуточные дивиденды в размере 21 рубль на акцию из нераспределенной чистой прибыли по состоянию на 31 декабря 2016 г.

Акции компании торгуются с P/BV 2017 около 3 и P/E 2017 около 11 и входят в наши диверсифицированные портфели акций.

Выручка СМЗ сократилась на 8,9%, составив 4,4 млрд руб. При этом доходы в магниевом подразделении обеспечили половину общей выручки (2 173 млн руб.), а в редкоземельном – порядка 44% (1 924 млн руб.). Падение доходов компании объясняется, главным образом, снижением выручки от продаж редкоземельных металлов на 23,4%.

Операционные расходы снизились всего на 2,1%, составив 4,65 млрд руб. В итоге завод зафиксировал операционный убыток 278 млн руб. против операционной прибыли годом ранее.

По линии финансовых статей компания получила доход 80,5 млн рублей от участия в других организациях. Долговая нагрузка с начала года выросла почти на 15% до 537 млн руб. Отрицательное сальдо прочих доходов и расходов составило 73 млн руб.

В итоге в отчетном периоде СМЗ показал чистый убыток в размере 235 млн руб. против 29 млн руб. годом ранее.

По итогам внесения фактических данных мы не стали менять прогноз финансовых показателей компании.

Выручка компании выросла на 22,4% до 26,3 млрд руб., а операционные расходы прибавили 29,2%, составив 24,3 млрд руб. В итоге операционная прибыль снизилась на 25,9% – до 1,96 млрд руб.

Долговая нагрузка компании с начала года увеличилась на 2,7 млрд руб. до 9,9 млрд руб., что вызвало существенный рост процентных расходов (с 310,2 млн руб. до 506,9 млн руб.). При этом отрицательное сальдо прочих доходов и расходов составило 551 млн руб. В итоге чистые финансовые расходы составили 993 млн руб., а чистая прибыль упала в 5 раз до 592,4 млн руб. Однако заметим, что третий квартал компания завершила с прибылью в 499,2 млн руб. Улучшение финансовых результатов в завершившимся квартале мы связываем с ростом цен на медь.

По итогам внесения фактических данных мы изменили прогнозы финансовых показателей компании в части выручки, следствием чего стал умеренный рост потенциальной доходности акций.

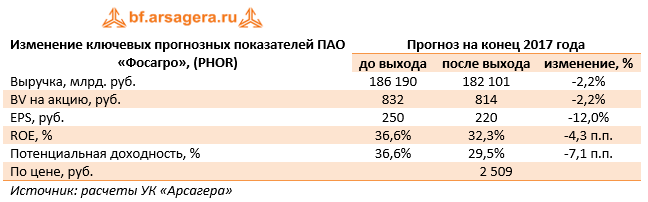

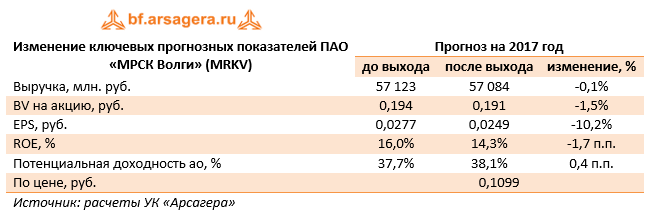

МРСК Волги раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 10,8%, составив 45,5 млрд рублей. Доходы от передачи электроэнергии выросли на 10,6%, составив 42 млрд рублей на фоне положительной динамики полезного отпуска (+1%) и среднего расчетного тарифа (+9,6%). Операционные расходы выросли на 7,1% до 37,9 млрд рублей. Наиболее значительную динамику показали основные статьи: расходы на приобретение электроэнергии (5,5 млрд рублей, +15,5%), издержки на передачу электроэнергии (16 млрд рублей, +9,9%). Существенный рост (более чем в два раза) показали прочие операционные доходы, составившие 474 млн рублей. В итоге операционная прибыль выросла на 54,5%, составив 4,7 млрд рублей.

На фоне увеличившегося объема денежных средств финансовые доходы прибавили 33,1% и достигли 171 млн рублей. Финансовые расходы сократились на 44,3% – до 514 млн рублей – на фоне значительного уменьшения долгового бремени: с начала года заемные средства уменьшились на 3 млрд рублей до 5,4 млрд рублей. В итоге чистая прибыль компании увеличилась в 2,2 раза, достигнув 3,3 млрд рублей.

По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли компании на текущий год, скорректировав размер операционных расходов, при этом прибыль последующих лет незначительно возросла. Кроме того, мы подняли прогноз по ожидаемым дивидендам компании, как на текущий, так и на будущие годы.

Акции компании обращаются с P/E 2017 – 4,4 и P/BV - около 0,6 и входят в число наших приоритетов в электросетевом комплексе.

Находкинская база активного морского рыболовства (НБАМР) представила отчетность за 9 месяцев 2017 года.

Выручка компании составила 6.2 млрд руб. (-17,1%), продолжив снижение после двух лет двузначных темпов роста. К сожалению, компания не предоставляет производственных показателей на ежеквартальной основе. На наш взгляд, причинами такой динамики могут быть как природные факторы, обусловившие снижение улова, так и задержка денежных поступлений по выполненным контрактам на поставку продукции. Себестоимость при этом увеличилась на 2,8%, составив 3,3 млрд руб. Коммерческие и управленческие расходы выросли на 11,9%, достигнув 751 млн руб. В итоге операционная прибыль показала падение на 37,4%, составив 2,1 млрд руб.

Обращает на себя внимание долговая нагрузка, возросшая с начала года со 185 млн руб. до 4,1 млрд руб. на фоне увеличившейся дебиторской задолженности с 1,5 до 4,5 млрд руб. В итоге чистая прибыль компании составила 431 млн руб. против 2,38 млрд руб., полученных годом ранее.

Вышедшая отчетность оказалась несколько хуже наших ожиданий, вследствие чего мы несколько снизили прогноз финансовых результатов на ближайший год, с учетом ориентиров, предоставленных самой компаний. Одновременно с этим было проведено уточнение расчета собственного капитала компании, исходя из фактических балансовых данных.

Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2017 около 12 и P/BV 2017 – 3.5. На данный момент акции эмитента в число наших приоритетов не входят.