В этом обзоре мы рассмотрим публиковавшуюся в октябре макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в сентябре текущего года ускорился до 2,4% (здесь и далее: г/г) после роста на 2,3% по итогам августа. По итогам девяти месяцев текущего года рост ВВП составил 1,8% в годовом выражении.

Интересно заметить, что на фоне ускорения роста ВВП в сентябре, динамика промышленного производства в этом месяце ухудшилась. По данным Росстата, в сентябре промпроизводство увеличилось на 0,9% после роста на 1,5% месяцем ранее. При этом с исключением сезонности в сентябре текущего года промышленное производство сократилось на 0,4% (месяц к месяцу). По итогам трех кварталов текущего года промпроизводство увеличилось на 1,8% по сравнению с соответствующим периодом 2016 года.

Что касается динамики в разрезе сегментов, то сегмент «Добыча полезных ископаемых» в сентябре снизился на 0,1% после увеличения на 2,9% месяцем ранее. В секторе «Обрабатывающие производства» рост ускорился до 1,1% после увеличения на 0,7% в августе. Сектор «электроэнергия, газ и пар» перешел к снижению на 0,1% после слабого роста на 0,3% месяцем ранее. Падение в «Водоснабжении» в отчетном периоде усилилось до 3,6% с 3,4% в августе.

Таким образом, наиболее высокие темпы роста промышленного производства наблюдались в добывающем секторе. Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

Отметим, что тенденции в основных товарных группах, наметившиеся в прошедших периодах, в целом сохраняются и по итогам девяти месяцев. В добывающем сегменте достаточно высокие темпы роста сохранились в добыче угля и природного газа (+7,3% и 13,3% соответственно). На фоне восстановления положительной динамики обрабатывающих производств, значительный рост был зафиксирован в производстве стальных труб, легковых и грузовых автомобилей. В то же время, производство ряда строительных материалов (строительный кирпич, блоки и сборные конструкции, бетон) на годовом окне продолжает снижаться.

Помимо этого, во второй половине октября Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-августа 2017 года. Он составил 6,4 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 7 трлн руб. Таким образом, сальдированная прибыль по итогам восьми месяцев текущего года сократилась на 8,5%.

Что касается доли убыточных организаций, то она увеличилась на 0,2 п.п. по сравнению с соответствующим периодом прошлого года до 29,7%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам восьми месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Вместе с этим нельзя не отметить разнонаправленную динамику фин. результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство», «Обрабатывающие производства», «Оптовая, розничная торговля и ремонт» (где падение за восемь месяцев ускорилось до 34% после снижения на 27% по итогам января-июля), а также «Строительство». В то же время сальдированный финансовый результат в сегментах «Добыча полезных ископаемых» и «Водоснабжение» показал значительный рост (на 21% и 52,9% соответственно). Кроме этого, сальдированный фин. результат в сегменте «Информация и связь» перешел в положительную область (+4,5% по итогам января-августа).

Банковский сектор по итогам сентября зафиксировал убыток в размере 322 млрд руб. после прибыли в 71 млрд руб. месяцем ранее. По итогам трех кварталов текущего года прибыль кредитных организаций сократилась до 675 млрд руб. (из этой суммы прибыль Сбербанка – 496 млрд руб.) с 997 млрд руб. по итогам восьми месяцев. За январь-сентябрь 2016 г. прибыль сектора составила 632 млрд руб. (+6,8%). Здесь следует отметить, что убыток сектора в сентябре был обусловлен разовым признанием отрицательного финансового результата банковских групп (ПАО Банк «ФК Открытие» и ПАО «Бинбанк»), головные организации которых проходят процедуру санации в рамках нового механизма с использованием средств Фонда консолидации банковского сектора. В связи с процедурой финансового оздоровления, банковские группы доформировывали резервы на возможные потери по проблемным активам, что также отразилось на финансовом результате сегмента.

Говоря о прочих показателях банковского сектора, можно отметить продолжение роста активов (+0,6%), составивших 82,2 трлн руб. на конец сентября. Совокупный объем кредитов экономике увеличился на 0,7%. При этом объем кредитов нефинансовым организациям увеличился на 0,5%. В то же время объем кредитов физическим лицам вырос на 1,3%. По состоянию на 1 октября текущего года совокупный объем кредитов экономике составил 41,8 трлн руб., в том числе кредитынефинансовым организациям – 30,1 трлн руб., и кредитыфизическим лицам – 11,7 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в октябре недельный рост цен держался на уровне 0-0,1%. Исходя из недельных данных, предварительно можно оценить, что за весь октябрь цены увеличились на 0,2%. По состоянию на 1 ноября в годовом выражении инфляция снизилась до 2,6% после 3% на начало октября.

Стоит отметить, что 27 октября состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была уменьшена на 25 б.п. до 8,25%. Представители Банка России отметили сохранение инфляции вблизи целевого уровня, при этом отклонение от прогноза вниз связали с временными факторами. Кроме этого, Банк России указал следующее: «Экономика продолжает расти. Инфляционные ожидания остаются повышенными. Их снижение остается неустойчивым и неравномерным. Среднесрочные риски превышения инфляцией цели преобладают над рисками устойчивого отклонения инфляции вниз». С учетом этих факторов ЦБ продолжит переходить от умеренно жесткой к нейтральной денежно-кредитной политике постепенно. Тем не менее, сейчас ключевая ставка превышает уровень годовой инфляции уже более чем в три раза. При этом курс рубля не отреагировал существенно на решение ЦБ о снижении ключевой ставки.

Динамика обменного курса рубля - один из ключевых факторов, влияющих на рост потребительских цен. В отчетном периоде среднее значение курса доллара практически не изменилось по сравнению с предыдущим месяцем: по итогам октября оно составило 57,70 руб. после 57,74 руб. в сентябре.

Помимо денежно-кредитной политики, существенное влияние на курс рубля оказывает состояние внешней торговли, о которой можно получить представление, изучив платежный баланс страны. В первой половине октября Банк России опубликовал предварительную оценку платежного баланса России за январь-сентябрь 2017 года.

Положительное сальдо счета текущих операций по итогам 9 месяцев текущего года сложилось в размере 26,6 млрд долл., увеличившись на 73,9% по сравнению со значением за аналогичный период 2016 года. Торговый баланс вырос на 27,5%, с 63 до 80,3 млрд долл. на фоне опережающего увеличения стоимостных объемов экспорта над импортом. Товарный экспорт увеличился на 25,6% до 250,4 млрд долл. на фоне более высоких средних цен на сырье. Товарный импорт восстановился на 24,8% до 170,1 млрд долл. под воздействием более крепкого среднего курса рубля, сложившегося за этот период. В то же время увеличились следующие показатели: отрицательное сальдо баланса услуг – с 17,8 до 21,8 млрд долл., отрицательное сальдо баланса оплаты труда – с 1,3 до 2,4 млрд долл., отрицательное сальдо баланса инвестиционных доходов - с 23,9 до 24 млрд долл. соответственно.

Что касается сальдо счета операций с капиталом, то оно сложилось на уровне, близком к нулю, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет (годом ранее отрицательное сальдо счета операций с капиталом составило 1,3 млрд долл.). При этом погашение внешних обязательств резидентами страны, зафиксированное в январе-сентябре прошлого года, сменилось их ростом, и в отчетном периоде чистое принятие внешних обязательств составило 13,4 млрд долл. Стоит отметить, что значительный вклад в привлечение внешних обязательств внес государственный сектор: федеральными органами управления привлечено 11,1 млрд долл. долга (в основном это портфельные инвестиции нерезидентов в ОФЗ на вторичном рынке), а также Центральным Банком привлечено 8,9 млрд долл. Чистое приобретение зарубежных активов составило 12,7 млрд долл. по сравнению с их чистой продажей в объеме 6 млрд долл. годом ранее на фоне увеличения профицита счета текущих операций платежного баланса.

Чистое приобретение зарубежных активов, приходящееся на частный сектор, по итогам января-сентября текущего года составило 12,8 млрд долл. (банковский сектор продал активов на 5,1 млрд долл., прочие сектора купили активов на 17,9 млрд долл.), в то время как чистое погашение задолженности частного сектора составило 6,6 млрд долл. (при этом банковский сектор погасил внешнюю задолженность на 24,8 млрд долл., а прочие сектора привлекли долга на 18,2 млрд долл.). Отрицательное значение статьи «Чистые ошибки и пропуски» составило 1,9 млрд долл. В результате, по итогам 9 месяцев 2017 г. чистый отток частного капитала из страны составил 21 млрд долл., более чем в два раза превысив значение аналогичного периода прошлого года (10 млрд долл.). Таким образом, отток капитала в отчетном периоде был сформирован главным образом операциями банковского сектора, значительно сократившего свою внешнюю задолженность.

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 октября текущего годаобъем внешнего долга увеличился за год на 3,3% до 537,5 млрд долл. В то же время золото-валютные резервы Центрального Банка выросли за аналогичный период на 6,8% до 424,8 млрд долл.

Выводы:

Промпроизводство в годовом выражении в сентябре 2017 года увеличилось на 0,9% после роста на 1,5% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе-августе текущего года составил 6,4 трлн руб. по сравнению с 7 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась с 29,5% до 25,7%;

В банковском секторе по итогам сентября 2017 года зафиксирован отрицательный сальдированный фин. результат в объеме 322 млрд руб. на фоне финансового оздоровления двух крупных финансовых групп. При этом сальдированная прибыль банковского сектора по итогам трех кварталов составила 675 млрд руб. (в том числе прибыль Сбербанка - 496 млрд руб.) по сравнению со 632 млрд руб. в аналогичный период прошлого года (+6,8%);

Потребительская инфляция в октябре, по предварительным данным, составила 0,2%, при этом рост цен в годовом выражении на начало ноября замедлился до 2,6%;

Ключевая ставка по итогам заседания Совета директоров Банка России 27 октября 2017 года снижена на 0,25 п.п. до 8,5%;

Среднее значение курса доллара США в октябре практически не изменилось по сравнению со значением в сентябре и составило 57,7 руб.

Положительное сальдо счета текущих операций в январе-сентябре 2017 года увеличилось на 73,9% до 26,6 млрд долл. В то же время чистый вывоз частного капитала на фоне значительного погашения внешнего долга банковским сектором вырос в 2,1 раза до 21 млрд долл.;

Объем золото-валютных резервов России за год (по состоянию на 1.10.2017) вырос на 6,8% до 424,8 млрд долл.;

Объем внешнего долга страны за год (по состоянию на 1.10.2017) увеличился на 3,3% до 537,5 млрд долл.

Процентные доходы банка составили 61,2 млрд руб., продемонстрировав снижение на 6,9%, что было обусловлено сокращением средней процентной ставки по выдаваемым займам (с 14,5% до 13,5%) на фоне возобновившего рост объема выданных кредитов (до вычета резервов) на 1,0%, Процентные расходы Росбанка составили 32,7 млрд руб., показав снижение на 11,1%. Основными причинами такой динамики выступили как снижение ставок по привлеченным средствам на фоне оптимизации депозитного портфеля, так и снижение расходов по привлеченным средствам других банков и выпущенным долговым ценным бумагам.

В итоге чистые процентные доходы составили 28,5 млрд руб., снизившись на 1,7%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой более чем в 2раза – до 2,8 млрд руб., а также увеличение чистых комиссионных доходов до 6,7 млрд руб. (+12,2%). Противоположный результат был зафиксирован банком по операциям с финансовыми активами и обязательствами, отражаемыми по справедливой стоимости через прибыли или убытки, где убытки выросли более чем в 2 раза – до 1,2 млрд руб. По прочим операционным доходам и расходам зафиксирована прибыль в 876 млн руб. против прибыли 93 млн руб. годом ранее (вследствие формирования прочих резервов на сумму около 1 млрд руб. в прошлом году). В итоге операционные доходы показали рост на 5,4%, составив 38 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили всего лишь 2,7 млрд руб., снизившись более чем на три четверти по сравнению с прошлым годом. Стоимость риска снизилась на 1,7 п.п. – до 0,6%. Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 3,8% до 25,8млрд руб., а соотношение C/I ratio снизилось с 68,8% до 67,8%, главным образом, за счет контроля за расходами на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 7,0 млрд руб.

По линии балансовых показателей отметим возобновившийся рост кредитного портфеля на 1,0%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. При этом в части кредитного портфеля корпорациям банк продолжает придерживаться более сдержанной стратегии. Размер клиентских остатков показал рост на 12,1%, составив 551,7 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 121%.

Отчетность Росбанка вышла лучше наших ожиданий. По итогам внесения фактических данных мы внесли коррективы в прогноз чистых процентных доходов, а также понизили прогнозную стоимость риска на текущий год, что привело к росту ожидаемой чистой прибыли текущего года. В то же время линейка прогнозной прибыли на последующие годы приняла более сглаженный вид за счет снижения темпов кредитования и чистой процентной маржи.

Выручка компании выросла на 1,9% до 221,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+17,1%) до 20,3 млрд руб. вследствие роста абонентской базы на 5,4% и ARPU на 11,2%.

Рост выручки до 33,0 млрд рублей (+6,5%) показал сегмент ШПД за счет увеличения абонентской базы на 3,7% и ARPU на 2,7%. Продолжает снижаться выручка по некогда основному направлению - фиксированной телефонии(-10,3%) за счет сокращения количества абонентов на 6,7%.

Операционные расходы Ростелекома за год выросли на 2,2% и составили 192,6 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 38 млрд руб. (+3,5%). В итоге операционная прибыль показала символическое снижение, составив 28,6 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос со 187,1 млрд руб. до 201,4 млрд руб., расходы на его обслуживание составили 13,5 млрд руб.. Убыток от деятельности ассоциированных компаний в отчетном периоде сократился наполовину, составив 2,4 млрд руб. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 15,3% до 9,5 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

В целом отчетность вышла в соответствии с нашими ожиданиями. Перспективы роста чистой прибыли Ростелекома во многом будут определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. Судя по всему, этот момент откладывается относительно первоначально запланированных сроков.

На данный момент акции компании, обращающиеся с P/E 2017 около 12, не входят в число наших приоритетов.

Совокупная выручка компании увеличилась на 4% - до 53,9 млрд рублей. Драйвером роста выступили доходы от продажи мощности, возросшие на 31,3% до 14,6 млрд рублей. Такой скачок выручки связан с увеличением цен на мощность по ДПМ (договорам предоставления мощности) и отчасти обусловлен эффектом низкой базы – в начале 2016 года на ПГУ Невиномысской ГРЭС проходили ремонтно-восстановительные работы.

Выручка от продаж электроэнергии снизилась на 3,8%, составив 36,5 млрд рублей на фоне падения продаж до 33,3 млн кВт/ч (-3,2%) и сокращения среднего расчетного тарифа на 0,6%. Выручка от продаж теплоэнергии увеличилась на 1,8% на фоне роста среднего расчетного тарифа на 2,4%.

Операционные расходы компании снизились на 2,3%, составив 44,1 млрд рублей, что было связано со снижением стоимости покупной электроэнергии более чем на 14% и сокращением расходов на топливо благодаря увеличению доли парогазовых установок в объеме выработки электроэнергии.

В итоге операционная прибыль компании выросла на 46,6%, составив 10,1 млрд рублей.

В отчетном периоде компании удалось почти на 1 млрд рублей (до 25.2 млрд рублей) сократить долговую нагрузку, а также провести оптимизацию ее структуры, снизив зависимость от колебаний валютного курса. В итоге чистые финансовые расходы сократились почти в 2 раза до 2,4 млрд рублей, что также связано с эффектом высокой базы – в аналогичном периоде прошлого года были отражены чистые убытки в 1.4 млрд рублей от курсовых разниц и операций по хеджированию, а также расход более чем в 400 млн рублей, связанный с досрочным погашением кредита .

В итоге чистая прибыль компании составила 6,1 млрд рублей против 2,1 млрд рублей годом ранее.

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на всем прогнозном периоде, что связано с более слабой динамикой тарифов на электроэнергию. Акции компании обращаются с P/E 2017 5,3 и P/BV 2017 1,1 и входят в число наших приоритетов в секторе энергогенерации.

Выручка компании выросла на 12,8% - до 6,16 млрд. руб., что было обусловлено повышением конкурентной способности продукции, а также ростом клиентской базы. Операционные расходы показали более стремительный рост (25%), составив 5,17 млрд руб. В итоге операционная прибыль сократилась на четверть - до 989 млн руб.

Долговое бремя компании возросло с начала года на 158 млн руб. и составило 6,6 млрд руб., при этом чистые финансовые доходы достигли 162 млн руб. против расхода 654 млн руб. годом ранее. Главной причиной выхода в плюс данной статьи является получение положительного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл) в размере 650 млн руб. против 119 млн руб. убытка год назад. В итоге чистая прибыль выросла на 37,3% и составила 855 млн руб.

Отчетность компании вышла в русле наших ожиданий. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей.

Вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и нахождение компании в заключительной фазе инвестиционной программы может способствовать росту ее финансовых результатов в дальнейшем. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

Напомним, что с 2011 г. в компании осуществляется масштабная инвестиционная программа, в рамках которой ведется строительство нового электрометаллургического комплекса, частично введенного в эксплуатацию в 2012-2016 г.г. Комплекс вводится в рамках проекта «Гранульная металлургия», предусматривающего производство порошковых быстрорежущих сталей и металлорежущего инструмента. Это потребует от предприятия дальнейших инвестиций, что делает маловероятным в ближайшее время дивидендные выплаты.

Выручка компании выросла на 5,8% до $22,7 млрд, операционная прибыль увеличилась на 2,7% до $6 млрд.

Обратимся к посегментному анализу статей доходов.

Сегмент «Turner», управляющий портфелем внутренних и международных кабельных телевизионных сетей Turner Broadcasting System, Inc., показал рост выручки на 5,1% до $9 млрд в связи с увеличением на 12% доходов от платных подписчиков, что было частично нивелировано падением продаж рекламы на 4%. Заметим, что с начала года развлекательная сеть Turner завоевала рейтинг #1 среди кабельных сетей в прайм-тайм с мультфильмом для взрослых «Рик и Морти».

Доходы от подписчиков увеличились в связи с ростом внутренних тарифов и расширением международной сети, что было частично компенсировано уменьшением количества внутренних абонентов. Рекламные доходы уменьшились из-за снижения выручки от внутреннего развлекательного вещания.

Расходы сегмента выросли, главным образом, за счет более высоких затрат на программы, связанные с новым соглашением по трансляции матчей Национальной Баскетбольной Ассоциации. В итоге операционная прибыль сегмента снизилась на 1,9% до $3,5 млрд.

Выручка сегмента «Home Box Office» (управляет ведущим мультиканальным платным премиум-телевидением HBO и Cinemax) увеличилась на 5,7% до $4,6 млрд в связи с ростом на 9% доходов от платных подписчиков, преодолев негативный эффект от падения на 12% выручки от продажи контента и прочих доходов. Доходы от подписчиков увеличились в связи с ростом внутренних тарифов и расширением международного вещания. Снижение выручки от продажи контента и прочих доходов было обусловлено падением доходов, полученных от домашних развлечений. Рост операционной прибыли сегмента на 12% до $1,7 млрд. обусловлен сокращением расходов на оригинальные программы. Компания отмечает рекордное число зрителей седьмого сезона «Игры престолов» - 33 млн человек, что на 27% выше прошлогоднего результата.

Выручка сегмента «Warner Bros.» выросла на 7%, составив $9,8 млрд. Зафиксирован рост доходов по всем направлениям сегмента: от кинопроката (+13%), телевизионных продаж (+2%) и от продажи видеоигр (+6%). Доходы от проката увеличились за счет выхода в отчетном периоде более кассовых фильмов. Доходам от видеоигр удалось показать отличный результат за счет новинки этого сезона – Injustice 2. Стремительный рост выручки, связанный с выпуском фильмов, предопределил рост операционной прибыли на 7,7% до $1,25 млрд.

В итоге операционная прибыль компании увеличилась на 2,7% до $6 млрд.

Чистые финансовые расходы снизились на 36,1% до $685 млн, что было связано с отражением прибыли от продажи отеля Omni Atlanta, а также реализации варрантов на покупку акции компании. Эффективная ставка налога на прибыль увеличилась с 24,8% до 27,6%. В итоге чистая прибыль выросла на 6,2% до $3,9 млрд.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы не стали существенно менять наши прогнозы финансовых показателей компании. Напомним, что скоро Time Warner прекратит существование как независимая компания.

В модели компании мы уже учли будущее слияние Time Warner и AT&T. Синергетический эффект от слияния обеих компаний, по мнению менеджмента, составит как минимум $1 млрд в течение трех лет. Обе компании ожидают существенно нарастить общий доход и дивиденды акционерам.

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года

Ключевые показатели Ford Motor Co. (F)

9м 2016

9м 2017

Изменение, %

Операционные показатели

Оптовые продажи, тыс. штук, в т.ч.

4 944

4 858

-1,7%

Средняя цена за проданный автомобиль, тыс. $

21,35

22,09

3,4%

Финансовые показатели, млн долл.

Выручка

113 146

115 450

2,0%

Операционные расходы

-108 356

-111 506

2,9%

Прибыль до налогообложения

7 913

6 259

-20,9%

Чистая прибыль

5 379

5 193

-3,5%

EPS, $

1,35

1,31

-3,5%

Источник: данные компании, расчеты УК «Арсагера»

Совокупная выручка американской компании выросла на 2% - до $115,45 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 46% продаж по количеству автомобилей или 60% по объему выручки.

Северная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

2 316

2 228

-3,8%

Выручка, млн $

69 488

69 525

0,1%

Средняя цена за проданный автомобиль, тыс. $

30,00

31,21

4,0%

Прибыль до налогов, млн $

7 045

5 870

-16,7%

Рентабельность прибыли, %

10,1%

8,4%

-1,7 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Падение объемов продаж (-3,8%) было обусловлено неблагоприятными изменениями в акциях дилеров и снижением доли рынка в Канаде и Мексике. Средняя цена за проданный автомобиль показала противоположную динамику, увеличившись на 4%. В итоге выручка сегмента осталась практически на прошлогоднем уровне, составив $69,5 млрд (+0,1%). Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с ростом цен на сырьевые товары и неблагоприятными курсовыми разницами.

Южная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

235

266

13,2%

Выручка, млн $

3 441

4 085

18,7%

Средняя цена за проданный автомобиль, тыс. $

14,64

15,36

4,9%

Прибыль до налогов, млн $

- 816

- 587

-28,1%

Рентабельность прибыли, %

-23,7%

-14,4%

+9,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, демонстрирует улучшение всех ключевых показателей уже четвертый квартал подряд. По итогам 9 месяцев 2017 года оптовые продажи выросли на 13,2%, а выручка – на 18,7%. На уменьшение убыточности сегмента повлиял «эффект масштаба», а также рост средней цены проданного автомобиля.

Европа

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 149

1 166

1,5%

Выручка, млн $

21 288

21 575

1,3%

Средняя цена за проданный автомобиль, тыс. $

18,53

18,50

-0,1%

Прибыль до налогов, млн $

1 039

178

-82,9%

Рентабельность прибыли, %

4,9%

0,8%

-4,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Нельзя не отметить резкое снижение рентабельности по европейскому направлению. Причиной этому послужили: ослабление фунта стерлингов, рост цен на сырьевые товары, а также крупные расходы по запуску производства нового поколения Ford Fiesta. Между тем, как отмечает компания, результаты продаж в России продолжают улучшаться, приближаясь к безубыточности.

АТР

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 124

1 114

-0,9%

Выручка, млн $

8 579

10 260

19,6%

Средняя цена за проданный автомобиль, тыс. $

7,63

9,21

20,7%

Прибыль до налогов, млн $

343

556

62,1%

Рентабельность прибыли, %

4,0%

5,4%

+1,4 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент Азиатско-Тихоокеанский региона продемонстрировал рост выручки на 19,6%, главным образом, за счет увеличения средней цены за проданный автомобиль (+20,7%). Компании удалось компенсировать ослабление китайского юаня и падение продаж в Китае автомобилей с рабочим объемом двигателя менее 1,6 л. (после прекращения предоставления налоговых стимулов со стороны государства), нарастив объем реализации в других странах региона АТР, в частности в Австралии и Индии. Операционная рентабельность сегмента выросла до 5,4%, против 4,0% годом ранее.

Ближний Восток и Африка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

120

84

-30,0%

Выручка, млн $

2 761

1 845

-33,2%

Средняя цена за проданный автомобиль, тыс. $

23,01

21,96

-4,5%

Прибыль до налогов, млн $

- 231

-193

-16,5%

Рентабельность прибыли, %

-8,4%

-10,5%

-2,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Снижение выручки (-33,2%) на Ближнем Востоке и в Африке напрямую связано с падением объема продаж (-30%), при этом убыток до налогообложения по данному сегменту сократился на 16,5%. Снижение убыточности сегмента объясняется уменьшением затрат, а также укреплением южноафриканского ранда и евро по отношению к доллару США.

Финансовые услуги

9м 2016

9м 2017

Изменение, %

Доходы, млн $

7 626

8 209

7,6%

Прибыль до налогов, млн $

1 436

1 653

15,1%

Рентабельность прибыли, %

18,8%

20,1%

+1,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

По итогам 9 месяцев 2017 года размер эффективной налоговой ставки составил 16,7% против 31,9% годом ранее: компания отразила реализацию выгод от иностранных налоговых льгот по кредитам в США.

В итоге консолидированная чистая прибыль компании упала на 3,5% до $5,2 млрд.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы повысили наши прогнозы по финансовому дивизиону.

Ключевые прогнозные показатели Ford Motor Co. (F)

Прогноз на 2017 год

до выхода

после выхода

изменение, %

Прибыль до налогообложения, млн $

8 549

8 617

0,8%

BV на акцию, $

8,50

8,56

0,7%

EPS, $

1,71

1,77

3,4%

ROE, %

22,9%

23,7%

+0,8 п.п.

Дивиденд на акцию, $

0,65

0,65

-

Потенциальная доходность, %

36,7%

37,4%

+0,7 п.п.

По цене, $

12,06

Источник: прогноз УК «Арсагера»

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $7-8 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV 2017 около 1,4 и P/E 2017 около 6,8, имеют хороший потенциал роста.

Совокупная выручка компании увеличилась на 5.3% до 414.2 млрд руб. Доходы от реализации жидких углеводородов выросли на 3.8% до 235.4 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 34.1% до 24.7 млрд руб. в результате значительного снижения объемов реализации на экспорт, что было в значительной степени компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (+40.6%), сырой нефти и нефтепродуктов (+12.5%), продуктов переработки газового конденсата (+6.1%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 7.9% - до 176.6 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 9.7% - до 31 674 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 7.8% (до 46 032 млн куб. м.). Между тем, совокупные объемы реализации выросли на 1.6%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей, вызванным, в том числе, погодными условиями.

Операционные расходы выросли на 6.1% (до 297.8 млрд руб.) главным образом из-за роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+53.4%) в связи с возросшим спросом со стороны конечных потребителей.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 72 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямал СПГ». За 9 месяцев 2017 г. размер статьи «прибыли от выбытия активов и прочие операционные прибыли» составил лишь 403 млн руб. В итоге операционная прибыль компании сократилась на 37.1%, составив 116.8 млрд руб. Без учета этой статьи рост операционной прибыли составил бы 3.4%.

Долговая нагрузка компании с начала года снизилась на 50.8 млрд руб., составив 166 млрд руб., что в итоге привело к уменьшению расходов на обслуживание долга до 6 млрд руб. (-33.2%). Положительные курсовые разницы составили 13 млрд руб. против убытков от курсовых разниц в 10 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в евро. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 3.1 раза до 16.7 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 43.5% – до 112 млрд руб.

В целом отчетность вышла в рамках наших ожиданий, мы незначительно скорректировали наши прогнозы по транспортным расходам в сторону повышения, что привело к уменьшению потенциальной доходности. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Северэнергия, Ямал-СПГ).

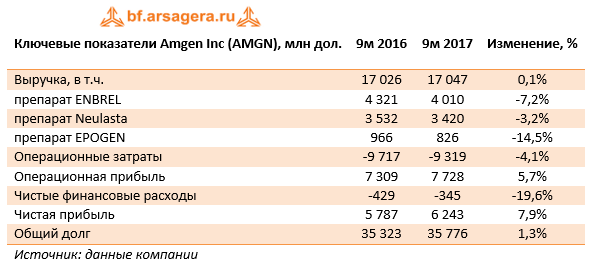

Компания Amgen Inc. выпустила отчетность за 9 месяцев 2017 г.

Выручка компании осталась практически на прошлогоднем уровне, составив 17 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 3,2% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с падением цены продажи и с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 7,2% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 4% и составили 9,3 млрд дол., в результате операционная прибыль выросла на 5,7% до 7,7 млрд дол., а операционная маржа выросла на 2,4 процентных пункта до 45,3%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки за счет выхода ряда препаратов на поздние стадии клинических испытаний. При этом надо отметить, что компания понесла ущерб в размере 67 млн долл., связанный с разрушениями на ее предприятиях, вызванных ураганом «Мария». По словам представителя Amgen, восстановительные работы идут полным ходом и никаких перебоев с поставками продукции не ожидается.

Снижение чистых финансовых расходов на 19,6% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений. В итоге чистая прибыль компании выросла на 7,9% до 6,2 млрд дол., при этом чистый денежный поток за третий квартал 2017 г. составил 3,3 млрд дол.

В течение третьего квартала компания выкупила 4,4 млн собственных акций на сумму около 0,8 млрд дол., а также выплатила акционерам дивиденды с начала года на сумму 2,5 млрд дол.

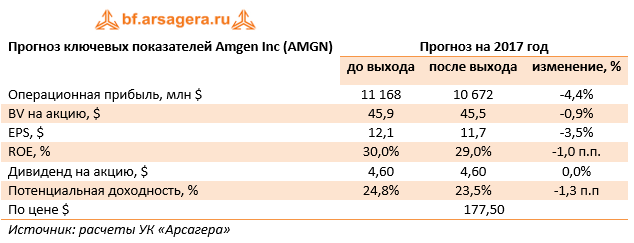

После выхода отчетности мы уточнили прогноз финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2017 около 15 и P/BV 2017 около 4 и входят в число наших приоритетов.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Отметим, что, начиная со второго квартала текущего года, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке.

Основным рынком для GM является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 77% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 5,9%; при этом падение объемов продаж составило 10,7%, что было частично компенсировано повышением средних цен (+5,4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox. По итогам 9 месяцев компании удалось удержать рентабельность этого сегмента на уровне 11%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 21,8%, увеличив средние цены на 11,9%, что привело к увеличению выручки сегмента на 36,2%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине. Кроме того, к благоприятным факторам можно отнести эффект от укрепления курса бразильского реала по отношению к доллару США.

После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки сегмента на $80 млн за отчетный период, также были списаны сформированные ранее резервы в $114 млн.

Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-9.6%). Причинами выступило снижение оптовых объемов реализации полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты были частично компенсированы ростом продаж в Египте.

К причинам роста рентабельности сегмента можно отнести снижение издержек из-за урегулирования трудовых переговоров и уменьшения расходов в Корее и Индии, а также благоприятную рыночную конъюнктуру в Австралии и Египте. Негативным фактором стало падение продаж на Ближнем Востоке.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 2,8 млн автомобилей (+3,3%), а её доля на китайском рынке составила 14,2%. Это принесло компании прибыль около $1,5 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Ожидаемой неприятностью стали «бумажные» списания от продажи активов европейского сегмента, нашедшие свое отражение в отчетности компании. Рост эффективной налоговой ставки с 24,8% до 41% связан с установлением оценочной надбавки по отложенным налоговым активам, которые больше не будут реализованы в результате продажи бизнеса Opel / Vauxhall. Кроме того, компания зафиксировала убыток от прекращенной деятельности в размере $3,9 млрд., львиная доля которых относится к закрытию европейского сегмента.

В итоге чистая прибыль за отчетный период снизилась в 5,9 раз и составила $1,3 млрд. В течение 9 месяцев 2017 года компания выкупила собственных акций на $3 млрд и выплатила дивиденды на сумму $1,7 млрд. Показатель EPS сократился в 5,6 раз и составил $0,87.

После выхода отчетности мы внесли изменения в наш прогноз, главным образом, на текущий год. Изменение прогнозов связано с деконсолидацией сегмента «Европа».

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $9-10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»