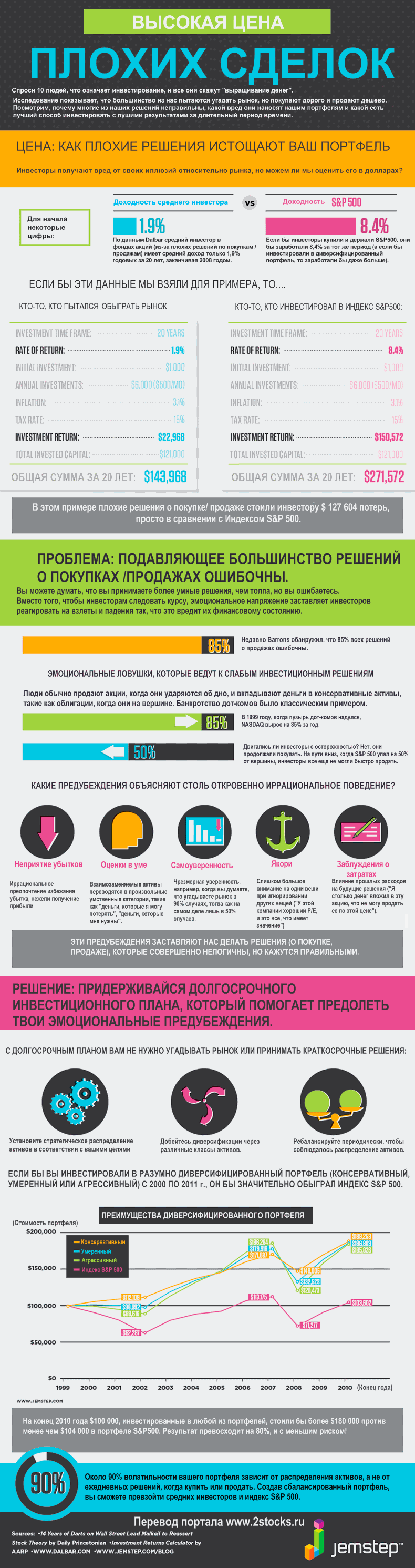

Публикация отчетности Мечела за 2011 г. не принесла неожиданностей...и это уже хорошо. Чистая прибыль вышла даже чуть выше нашего прогноза (727 млн$ против 670 ожидавшихся нами). Гораздо интереснее оказались комментарии представителей компании относительно ближайшего будущего. Понимая что одними текущими потоками не решить проблему высокго долга, а допэмиссию проводить, судя по всему, не хочется, компания решила избавиться от непрофильных активов и сконцентрироваться на наиболее важных. В самом деле, главным негативом отчетности стала констатация того факта, что за исключением горнодобывающего дивизиона, все остальные сегменты оказались убыточными. В этом плане напрашивается вопрос - стоило ли проводить экспансию в смежные сегменты? Не лучше ли было Мечелу изначально заниматься тем, что получается у него хорошо и где есть явные конкурентные преимущества? Горнодобыча - то ядро, которое кормит компанию и ее акционеров. С этой точки зрения потенциально все остальное (за исключением , быть может, Чебяинского металлургического комбината) может быть признано в той или иной мере непрофильным активом и предложено к продаже. В первую очередь - избыточные энергомощности (похоже, все уже поняли, насколько "прибыльным" может быть генерирующий бизнес в России). Также это могут быть румынские заводы (вообще неочвидная покупка) и заводы группы Эстар. Мы, со своей стороны, можем добавить сюда Южуралникель - многострадальную компанию, которая последний раз радовала результатами своих акционеров в далеком 2007 году. В таком контексте обновленный Мечел окончательно оформится как горнодобывающая компания. Впоследствии после решения долговых проблем возможен еще один заход Мечела в смежные сегменты, однако уже гораздо более продуманный как в продуктовом, так и в географическом разрезе. Думается такой Мечел будет цениться инвесторами гораздо больше, нежели нынешняя аморфная структура.

Со своей стороны добавим, что будучи владельцем привилегированных акций, мы благожелательно восприняли решение о дивидендных выплатах. Учитывая, что уставом компании прописаны выплаты дивидендов по префам от прибыли по МСФО (уникальный случай для нашего рынка), при текущих ценах такие бумаги уже могут рассматриваться как облигация с большим купоном. Даже если чистая прибыль компании останется на нынешнем уровне в ближайшее время (а мы прогнозируем небольшой рост), можно делать ставку на ежегодные дивиденды, не особо заботясь о курсовой динамике - все таки 15 процентов в год практически равноценны среднестатистической доходности российского рынка акций. А рано или поздно, когда инвесторы убедятся в способности компании решить долговые проблемы, и курсовая динамика даст о себе знать. На сегодня это, пожалуй, самая интересная ставка в черной металлургии - отрасли, которую мы в целом воспринимаем весьма скептически.

Прогнозные финансовые показатели по Мечелу представлены здесь

Вы можете задать свои вопросы аналитикам на этом сайте

Наконец-то наступила определенность в вопросе о дивидендах компании. 31,28 рубля на преф - неплохо, если иметь ввиду не самый легкий год.

В качестве базы для дивидендов по префам прописана ЧП по МСФО. Коллизия состояла в том, что ЧП по РСБУ отрицательная. Видимо, вопрос решен через выплату дивидендов по префам за счет нераспределенной ЧП прошлых лет.

Новость особенно приятная в свете того, что мы много раз упоминали о првлекательности этих акций и имеем их в портфеле

Прогнозные финансовые показатели по Мечелу представлены здесь

Вы можете задать свои вопросы аналитикам на этом сайте

Пока очень сложно просчитать как все это отразится на акциях. Слишком мало деталей.

Перспективы акций Холдинга будут зависеть от того, по какому пути пойдут преобразования в сетевом комплексе. Прекращение работы компании может произойти либо через ее ликвидацию — и тогда акционеры должны получить ликвидационную стоимость (возможно, путем выделения корзины дочек Холдинга — не самый плохой сценарий для текущей ситуации)

Либо акции Холдинга будут обменены на акции ФСК или новой единой компании с учетом ФСК. В этом случае все будет зависеть от коэффициентов обмена, в том числе, от соотношения коэффициентов между обыкновенными и привилегированными акциями Холдинга. Если дисконт между обычкой и префами будет около 8% как в ходе реформы РАО ЕЭС, то префы Холдинга будут более интересны (так как сейчас дисконт больше). Так или иначе, ждем прояснения деталей...

В ближайшее время возможен выход из бумаг индексных фондов, так как ликвидация компании автоматически приведет к выбыванию бумаги из индексов.

Одна из бумаг, испытавших существенное падение цен от своих максимальных уровней — акции Группы Разгуляй. Шутка ли сказать — перед кризисом котировки доходили до 230 рублей за бумагу! С тех пор они упали в 10 раз, причем с 2011 г. — на 70%! У многих стало складываться впечатление, что движение этих акций возможно только вниз, что компания, по сути, банкрот и ей ничего уже не светит. Между тем такое падение котировок — повод задуматься об адекватности ожиданий участников рынка относительно судьбы компании.

Напомним, бизнес группы сосредоточен в сельском хозяйстве — отрасли, завязанной на базовую потребность человека — потребность в еде. Своего покупателя такая продукция найдет всегда. Компания владеет обширным земельным банком (460 тыс. га), сахарный и зерновой дивизион по своим объемам также находятся на лидирующих позициях в стране. Казалось бы, большая стабильная компания, работающая в отрасли, которую государство, мягко говоря, не обделяет вниманием. В чем же дело?

Всему виной — значительный долг компании. По отчетности за 2010 г. (более свежей пока нет) долг компании приближался к 25 млрд. рублей, а соотношение чистого долга и собственного капитала находилось в районе 180%. Это — не рекорд, на нашем фондовом рынке есть и более «выдающиеся» результаты. И Разгуляй в этом плане не одинок — в потребительском секторе многие компании охотно брали кредиты, стремясьпо своим масштабам выйти «в высшую лигу», почему-то забыв об эффективности освоения средств и опасности бесконтрольного наращивания кредитной нагрузки. Кризис такие компании встретили на пике долгового бремени, попав в ловушку: кредиты нужно отдавать, а генерируемые их бизнесом прибыли еще не вышли на запланированный уровень. Тот же Разгуляй даже в лучшие годы зарабатывал максимум около 1,5 млрд. рублей чистой прибыли. С тех пор суммы существенно снизились, поставив компанию в непростое положение...

Крах экстенсивного пути развития заставил прежних «героев» значительно поумерить свои аппетиты и сделать акцент на повышение эффективности работы. В случае с Разгуляем это выразилось в выработке новой стратегии развития. Компания выделила ключевые направления, которые планирует развивать и в дальнейшем: производство сахара, риса, аграрное направление, а так же молочное животноводство. Такой выбор обусловлен возможностью реализации максимального синергетического эффекта: аграрное направление обеспечит формирование собственной сырьевой базы перерабатывающих предприятий, молочное животноводство, за счет более эффективного использования выращиваемых кормов, повысит маржинальную прибыль в расчете на 1 га обрабатываемых земель. Помимо этого, отходы сахарного производства составят часть кормовой базы для крупного рогатого скота. Мощности по производству сахара, в соответствии с озвученными планами, достигнут 850 тыс. тонн сахара в год. Объем земельного фонда должен превысить 500 тыс. га, обеспечив, таким образом, 75% и 100% потребности в сырье по сахарным и рисовым заводам Группы соответственно.

Одновременно с этим Разгуляй планирует отказаться от развития зернового терйдинга как низкомаржинального бизнеса. Более того, продажа этих активов мыслится как способ сокращения долга и источник инвестиций для развития других сегментов (другим способом, по-видимому, станет допэмиссия акций). Все это означает, что к 2015 г. (а именно к этому моменту рассчитана реализация стратегии компании) перед нами должен предстатть «новый» Разгуляй — более крупный, сконцентрированный на основных видах деятельности, с облегченным долговым бременем и, самое главное, способный генерировать докризисные уровни чистой прибыли. Ближайшие два года у компании уйдут на реструктуризацию активов и решение долговых проблем, поэтому первые серьезные потоки мы ожидаем не ранее 2014 г.

Если верить в реалистичность представленной стратегии, считая, что к 2015 г. Группа будет способна зарабатывать 1,5-2 млрд рублей прибыли, а решение долговой проблемы не потребует проведения разрушительной допэмиссии (как в Аптечной сети 36,6), то приходится признать, что акции Разгуляя постепенно приближаются к тем ценовым уровням, когда их потенциальная доходность не просто будет положительной, но и способной конкурировать с доходностями другими бумаг за право попасть в портфели инвесторов. В этой связи мы планируем и дальше внимательно отслеживать корпоративные новости Разгуляя, рассматривая приобретение его акций, как достаточно рискованную ставку на финансовое оздоровление компании, которую можно включить в диверсифицированные портфели акций «второго эшелона»

Наш прогноз по стоимости акций Разгуляя Вы можете посмотреть на данной странице

Одной из главных интриг последнего времени являются последствия вступления в России ВТО для сельского хозяйства. Надо сказать, что полностью спрогнозировать их непросто. Именно неясность этого шага во многом определяет невразумительное поведение котировок акций Группы Черкизово. Считается, что сельское хозяйство в целом, и Группа Черкизово в частности, станут одними из главных пострадавших от этого шага.

Напомним, что в состав Группы входит три основных дивизиона: Мясопереработка, Птицеводство и Свиноводство.

Что касается мясопереработки, то этот сегмент никогда не был особо прибыльным. Думается, что в ближайшие годы ситуация особо не изменится. Кардинально изменить рентабельность этого сегмента вряд ли удастся. По сути он является верхушкой группы, перерабатывая мясное сырье в мясные полуфабрикаты и готовую продукцию.

Более рентабельным является сегмент Птицеводство. Компания активно развивала данное направление, вводя в строй новые производственные комплексы. Результатом стало существенное увеличение мощностей: если в 2009 г. объем продаж птицы составил порядка 184 тыс.т, то в текущем году мы ожидаем более 300 тыс. т. К 2015 г. мощности группы должны составить 420 тыс. т. При этом стоит отметить, что на рынок той же курятины вступление в ВТО повлияет в меньшей степени, так как импортные квоты предполагается заморозить на уровне 350 тыс. т, а импортная пошлина будет оставаться на уровне 25%.

Самая сложная ситуация может сложиться в сегменте свиноводства — наиболее рентабельном сегменте компании. Как и в птицеводстве, Группа Черкизово активно развивала в последние годы этот сегмент, увеличив свои мощности с 2009 г. более чем вдвое. В планах компании было дальнейшее развитие данного направления, однако вступление в ВТО несколько меняет планы эмитента. На данный момент Группа приняла решение заморозить долгосрочные проекты по расширению свиноводческих мощностей.Компания планирует отложить новые проекты до того, как прояснится ситуация с влиянием вступления в ВТО на внутренние цены на свинину и правительственными мерами поддержки производителей свинины. Компания ожидает, что цены на свинину могут снизиться до 60-75/кг с текущего уровня 80 руб/кг из-за притока дешевой импортной свинины, вследствие которого снизится рентабельность производства и увеличится период окупаемости свиноводческих мощностей до более 10 лет.

Трудно сказать, насколько реалистичным выглядит такое снижение цен, однако можно утверждать, что состав отрасли претерпит изменения. Во-первых, в 2012 г. произошло крупное единовременное сокращение импортных квот — с 500 тыс. т до 430 тыс. т., что безусловно благоприятно для Группы. А вот дальше ситуация может осложниться — квоты предполагается заморозить, а пошлины на ввоз свинины — сократить с 75% до 65%. Это обстоятельство потенциально способно вызвать дополнительный приток мяса из за рубежа и привести к стагнации цен. Более того, дальнейший рост доходов населения может привести к структурным сдвигам в потреблении мяса: отказа от свинины и роста потребления менее вредных говядины и птицы. Это обстоятельство способно сократить рентабельность свиноводства. Однако, на наш взгляд, в более отдаленной перспективе Группа Черкизово способна компенсировать негативные последствия увеличением своей доли на рынке. А вот для мелких производителей свинины вступление в ВТО может вызвать более серьезные негативные последствия. Вполне возможно мы увидим дальнейшую концентрацию отрасли и Черкизово способно стать ядром этого процесса.Иными словами выпадающие доходы от стагнации цен Группа сможет компенсировать ростом объемов производства.

Наконец, вступление в ВТО вовсе не отменяет мер по поддержке отрасли со стороны государства. Это может быть сохранение льготного налогового режима, специальных процентных ставок по кредитам и т.д. Думается, что в целом беспокоиться о судьбе компании не стоит. Продовольственная безопасность страны требует наличия сильного отечественного сельского хозяйства, основу которого будут составлять крупные современные холдинги, располагающие финансовыми ресурсами. И Группа Черкизово может быть отнесена к таковым с полным правом.

На данный момент мы не являемся акционерами компании, однако продолжение падения котировок акций компании постепенно способно вывести ее в число наших приоритетов.Акции торгуются с прогнозным P/E чуть выше 4-х, что для потребительского сектора кажется нам весьма адекватным уровнем. А рентабельность собственного капитала превышает 20%. Мы будем внимательно отслеживать все тенденции в отрасли и операционные данные компании и ожидаем, что Группа в ближайшие пару лет сможет выйти на уровень чистой прибыли в 200 млн. дол.

Наш подробный прогноз финансовых показателей по компании представлен здесь

Отклонение около 90%. Индекс Арсагеры демонстрирует величину отклонения фундаментальной (расчетной) капитализации индекса ММВБ от его фактического значения.

Последний раз аналогичное отклонение наблюдалось осенью 2008 года когда индекс ММВБ находился на уровне 600 пунктов, а его фундаментально обоснованное значение на уровне 1150-1200.

В отдельные (черные) дни 2008 года, а точнее 20.10.2008 и 17.11.2008 отклонение достигало 125-130% при фактическом значении индекса ММВБ на уровне 513-516.

Примечательно, что предыдущий локальный максимум индекса Арсагеры (132%) был 17.11.2003. Тогда индекс ММВБ был на уровне 455, а его расчетное фундаментальное значение на уровне 1058. Тогда снижение рынка было связано с ситуацией вокруг ЮКОСА.

«Росинтер Ресторантс Холдинг» («Росинтер») – лидирующая компания в сегменте сетевых семейных ресторанов на рынке России и СНГ. Компания является первой и единственной ресторанной компанией в России, акции которой торгуются на фондовой бирже (РТС и ММВБ).

Важным аспектом 2012 года стало то, что Росинтер получил право на развитие сети McDonald’s по франчайзингу. В течение 20 лет компания сможет открывать заведения фастфуда на железнодорожных вокзалах и в аэропортах Москвы и Санкт-Петербурга. По словам представителя компании, покупка франшизы явилась стратегическим решением, и призвана заменить недостающую сеть Ростикс.

Тем не менее – открытие ресторанов быстрого питания под столь знаменитым брендом еще не скоро окупят деньги, отданные за франшизу, несмотря на то, что они генерируют высокую прибыль. Связано это в первую очередь с их немногочисленностью открытых заведений-по плану всего 4-5 заведений в 2012г. С другой стороны когда Росинтер отладит все стадии производства и поставок, а так же запустит большее кол-во ресторанов данной марки, ситуация может в корне измениться, и потенциал у компании будет.

По-настоящему прибыльной сеть так и не стала, только в 2010 г. ЧП 250 млн. В текущем году стала резко расти С/С. Операционную прибыль убивают финстатьи – ЧД/СК-150% переоценен.

Наблюдается неуклонный рост добычи углеводородов (6 кварталов подряд+6%)

Добыча газа увеличилась более чем в 2 раза (Муравленковское и Новогоднее месторождения).

Создание нового центра добычи в Оренбургской области

Хороший рост доказанных запасов (за счет геологоразведки, переоценки запасов и приобретения активов), растет доля газа.

Новые проекты за рубежом (Ирак, Венесуэлла, Куба, Экв. Гвинея)

Лицензии на шельфовые Приразломное и Долгинское месторождения планируется передать в марте 2013г., но возможен и более ранний срок. Газпром нефть раскрыла обсуждаемую на данный момент технологию предоставления льгот для новых месторождений. В текущей версии для шельфовых месторождений будет предоставлена нулевая экспортная пошлина на нефть, налог на прибыль будет увеличен, но ставка по НДПИ будет зависеть от экономики каждого отдельного проекта. Для других месторождений льгота по экспортной пошлине будет рассчитываться так, чтобы внутренняя норма доходности была не ниже 16%. Такой вариант позитивен для отрасли и для

Газпром нефти, как для компании с обширным портфелем greenfields. Понимание доходности проектов и сразу определенные льготы помогут компаниям намного быстрее принимать инвестиционные решения по проектам.

Газпром нефть прогнозирует увеличение органических инвестиций в 2012г. на 34% до $5.5 млрд.(основная часть придется на сегмент добычи). Эта тенденция будет наблюдаться по всему нефтяному сектору. С введением системы «60-66» ВИНКам придется задуматься о разработке новых проектов, а также модернизации своих перерабатывающих мощностей. Исходя из приведенных данных, Газпром нефть покажет низкий свободный денежный поток в ближайшие несколько лет, что, вероятно, будет негативно воспринято рынком. Однако с точки зрения долгосрочной стратегии развития компании данный шаг вполне оправдан.

Модернизация перерабатывающих мощностей (МНПЗ, ЯНОС, NIS), как следствие, рост объемов переработки за счет сторонней и рост пр-ва качественного топлива

Рост активности на рынке авиатоплива и бункеровки судов