Общая выручка холдинга прибавила 6,2% и составила 170,9 млрд руб., при этом холдингу удалось увеличить свою операционную прибыль на 22,4% до 26,5 млрд руб. Обратимся к анализу результатов в разрезе крупнейших сегментов компании.

Для ключевого актива холдинга - мобильного оператора МТС – прошедший квартал выдался достаточно успешным. Несмотря на скромный рост выручки (+3,1%), операционная прибыль компании прибавила 25%, составив 26,8 млрд руб. Причиной таких результатов стали растущее потребление услуг передачи данных и высокомаржинальных продуктов, а также применение новых стандартов отчетности.

Очень хорошие результаты показала розничная сеть магазинов «Детский мир», которой удалось увеличить выручку на 14% до 24 млрд руб., а операционную прибыль – в 2,7 раза до 1,1 млрд руб. Указанные результаты стали следствием проведения конкурентной ценовой политики и улучшения ассортимента. Отдельно отметим результаты он-лайн сегмента, ставшего самым быстрорастущим каналом продаж.

Лесопромышленный холдинг Segezha Group за отчетный период показал рост выручки на 21,7% до 11,5 млрд руб. Объем производства бумаги вырос на 14% в связи с вводом в эксплуатацию новой бумагоделательной машины на Сегежском ЦБК в четвертом квартале 2017 года. Положительное влияние на выручку оказало ослабление курса рубля к евро, поскольку около 27% выручки компании выражено в евро. Чистый убыток в первом квартале 2018 года связан, в основном, с отрицательной переоценкой курсовых разниц.

Порадовал своими результатами «Агрохолдинг «Степь», чья выручка выросла в 2,1 раза до 10,2 млрд руб. на фоне реализации остатков урожая 2017 года по более высоким ценам в сегменте Растениеводства, роста поголовья в сегменте Животноводства и оптимизации системы сбыта яблок в сегменте Садоводство. Операционная прибыль составила 336 млн руб. против убытка в 68 млн руб. годом ранее. Незначительный чистый убыток был получен, в основном, в результате роста амортизационных отчислений в связи с переходом на новые стандарты МСФО.

Выручка сети клиник ГК «Медси» выросла на 38,5% до 3,5 млрд руб., а операционный убыток составила 16 млн руб. против прибыли годом ранее. Чистый убыток «Медси» в отчетном периоде обусловлен ростом амортизационных расходов из-за открытия новых клиник, а также ростом расходов по кредитам и займам. Кроме того, стоит отметить негативное влияние на чистую прибыль применения новых стандартов МСФО.

Один из самых проблемных активов последних лет – «МТС-банк» - постепенно решает свои проблемы, начиная демонстрировать положительную динамику ключевых финансовых показателей. В отчетном периоде банк смог заработать 386 млн руб. операционной прибыли (рост в 3,1 раза), в основном благодаря увеличению комиссионных доходов на 26,2% в результате развития транзакционной линейки банка, внедрения ряда цифровых услуг, а также роста продаж некредитных продуктов, включая страховые. Процентные доходы также позитивно сказались на выручке, увеличившись на 9,1% вследствие роста доли высокомаржинальных кредитных карт и нецелевых потребительских кредитов.

Доходы Башкирской электросетевой компании прибавили 9,6%, достигнув 5 млрд руб. в связи с индексацией тарифа на услуги по передаче электроэнергии с 1 июля 2017 года. Операционная прибыль сегмента выросла на 7,7%, составив 1,1 млрд руб.

Не слишком заметны положительные подвижки в сегменте «РТИ», в очередной раз завершившим квартал с убытком (1,3 млрд руб.) на фоне падения выручки на 17,6% вследствие волатильности выручки по крупному госконтракту.

Скорректированный чистый убыток корпоративного центра вырос с 2,9 млрд руб. до 5,3 млрд руб., при этом задолженность на уровне корпоративного центра выросла с 94 млрд руб. до 212 млрд руб.

Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим рост чистых финансовых расходов с 8,0 млрд руб. до 14,8 млрд руб., который произошел увеличения долговой нагрузки, а также получения убытков от курсовых разниц 640 млн руб. против доходов 4 млрд руб. годом ранее. Это обусловило итоговый убыток холдинга в размере 1,2 млрд руб. Заметим, что без учета влияния новых стандартов МСФО скорректированная чистая прибыль в доле АФК «Система» составила 612 млн руб.

По итогам вышедшей отчетности, несмотря на весьма скромные результаты за первый квартал, мы не стали вносить значимых изменений в прогноз финансовых показателей компании на текущий и последующие годы.

В то же время мы пересмотрели наш прогноз дивидендных выплат по акциям холдинга на ближайшие 2,5 года до минимального размера установленного дивидендной политикой компании (1,19 руб. на акцию). Заметим, что Совет директоров рекомендовал итоговый годовой дивиденд за 2017 год в размере лишь 11 копеек на акцию, в сумме за 2017 год размер дивиденда равен 79 коп., что меньше минимальной планки. В данный момент, по заявлениям руководства компании, приоритетом является сокращение уровня корпоративного долга с 220 млрд руб. до 150 млрд руб. За счет чего будет решена проблема с долгом в данный момент до конца не ясно: рассматриваются варианты реструктуризации долга и продажи активов.

Мы не приводим значение ROE, так как в 2018 году его значение ожидается аномально высоким вследствие резкого уменьшения собственного капитала в прошлом году и не может служить для инвесторов ориентиром в долгосрочной перспективе.

Акции компании обращаются с P/E 2018 около 3,7 и пока продолжают входить в состав наших диверсифицированных портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании сократилась на 4,2%, составив 3,6 млрд евро. Снижение продемонстрировали все географические сегменты компании кроме африканского региона.

После сделки с итальянской компанией Italcementi в 2016 году наибольший вклад в доходы компании стал вносить сегмент Западная и Южная Европа (28% по итогам 1 кв. 2018 года), выручка которого снизилась на 3,6% до 1,03 млрд евро. Основной объем доходов приходится на продажи цемента, выросшие в отчетном периоде на 1% до 531 млн евро. Доходы от реализации заполнителей бетона снизились на 5%, от готовых бетонных смесей и асфальта – на 8,8. Такая слабая динамика продаж объясняется плохими погодными условиями и меньшим количеством рабочих дней в отчетном периоде. По мнению компании, эти последствия будут компенсированы в течение года.

Североамериканский дивизион снизил свои доходы на 12,6 % до 729 млн евро. Основной объем доходов этого сегмента также приходится на реализацию цемента, составившую по итогам отчетного года 313 млн евро (-15,9%). Однако в выручке достаточно весома доля заполнителей бетона, принесших 269 млн евро дохода (-13,2%). Отметим, что в этом дивизионе именно продажи заполнителей бетона приносят наибольшую операционную прибыль.

Доходы сегмента Северная и Восточная Европа, Центральная Азия сократились на 5,5% до 514 млн евро. Порядка половины выручки сегмента 259 млн евро пришлось на реализацию цемента, рентабельность реализации которого существенно превышает западно- и южноевропейскую.

Азиатско-Тихоокеанский дивизион продемонстрировал падение доходов до 747 млн евро (-4,2%). Реализация цемента при этом принесла больше половины выручки всего дивизиона – 419 млн евро (-9,3%).

Африканский дивизион, как уже отмечалось выше, единственный смог увеличить доходы до 420 млн евро (+2,2%). Приобретение Italcementi существенно сказалось на операционных и финансовых показателях сегмента. В данном дивизионе основную долю выручки также формирует реализация цемента, составившая 328 млрд евро (+4,5%), а операционная рентабельность по данному направлению является самой высокой среди прочих сегментов.

Совокупная операционная прибыль компании до вычета амортизации по итогам отчетного периода составила 266 млн евро (-31,2%). Амортизационные расходы снизились до 269 млн евро (-2,3%).

Чистые финансовые расходы составили 76 млн евро (-8,5%), что связано с некоторым сокращением долга, привлеченного на приобретение Italcementi, а также снижением стоимости его обслуживания. Помимо всего прочего, в отчетном периоде компания получила дополнительный доход в размере 118 млн евро, происхождение которого компания не раскрыла, против расхода 16 млн евро годом ранее. В итоге чистый убыток HeidelbergCement сократился на 67,3% до 23 млн евро.

Снижение собственного капитала и балансовой цены по итогам 1 кв. 2018 года связано с отрицательными курсовыми разницами, нашедшими отражение в прочем совокупном доходе. Компания не выкупает собственные акции, годовые дивидендные выплаты не превышали 51% от чистой прибыли, что объясняется достаточно обширной инвестиционной программой.

По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном периоде в сторону повышения.

Мы считаем, что в среднесрочном периоде компания будет способна зарабатывать чистую прибыль в диапазоне от 1,2 до 1,7 млрд евро. Акции HeidelbergCement AG обращаются с P/BV 2018 около 1 и продолжают входить в состав наших портфелей.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании выросла на 2,8%, составив 225,2 млрд руб. Доходы от транспортировки нефти увеличились на 1,6% до 157,5 млрд руб., от транспортировки нефтепродуктов – на 1,9% до 19,1 млрд руб., что связано с ростом тарифов и объемов транспортировки нефтепродуктов. Выручка от реализации нефти выросла на 8,2%, составив 41,8 млрд руб., что было обусловлено увеличением средней цены на нефть, поставляемой в Китай.

Операционные расходы компании выросли на 10,4%, составив 161,5 млрд руб. Одной из главных причин является увеличение амортизационных отчислений (+16,6%), которое произошло вследствие ввода новых основных средств в эксплуатацию. Увеличение суммы расходов по налогу на имущество обусловлено проведенной переоценкой основных средств и повышением налоговой ставки в отношении магистральных трубопроводов и сооружений с 1,6% в 2017 году до 1,9% в 2018 году. Рост расходов на оплату труда (+9,8%), связан в основном с ростом страховых взносов в государственные внебюджетные фонды, а также с проведенной индексацией заработной платы в 2017 году, ростом среднесписочной численности на фоне строительства и ввода в эксплуатацию новых объектов магистральных трубопроводов.

Чистые финансовые расходы составили 9,7 млрд руб. против 5,8 млрд руб. доходов, полученных годом ранее. Это стало результатом снижения положительного сальдо курсовых разниц с 13,5 млрд руб. до 3,2 млрд руб., что обусловлено меньшим укреплением рубля по отношению к доллару США. Рост отрицательного сальдо процентных доходов и расходов с 7,4 до 13,2 млрд руб. (+78%) произошло на фоне увеличения долгового бремени с 670 до 798 млрд руб.

Доходы от зависимых и совместно контролируемых компаний в отчетном периоде составили только 1,76 млрд руб. (-89,8%), что обусловлено признанием в аналогичном периоде прошлого года дохода от деятельности закрытого комбинированного паевого инвестиционного фонда «Газпромбанк - Финансовый». Основным активом данного ЗПИФа являются привилегированные акции Транснефти. Эффективная доля владения Транснефти составляет 30,75% от общего количества своих же привилегированных акций.

Добавим, что нетто-показатель прочих доходов/расходов, состав которого компания не раскрывает в отчетности, по итогам года равен прибыли 3,6 млрд руб. против 4 млрд руб. годом ранее.

В итоге чистая прибыль компании снизилась на 40,8%, составив 47 млрд руб.

По результатам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на текущий год. Причинами изменений стали: снижение темпа роста тарифа на транспортировку нефти и нефтепродуктов, снижение доходов от реализации нефти на внутренний рынок, рост операционных и процентных расходов. В модели компании прогноз чистой прибыли основывается на росте тарифов с темпом 0,9 от инфляции и умеренном увеличении объемов транспортировки нефти, а также учитываются доходы от ЗПИФа, которые будут складываться из дивидендных выплат и переоценки акций самой Транснефти. Несколько удручает запутанная схема владения казначейскими акциями. Формально они в данный момент не являются даже квазиказначейскими акциями, так как компания владеет паями ЗПИФа, а не своими акциями.

Акции компании торгуются с P/E 2018 порядка 6,8 и P/BV 2018 около 0,7 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании снизилась на 0.1% - до 24.1 млрд рублей. Доля экспортной выручки составила 78.5% Существенный рост продемонстрировала выручка от продажи комплексных удобрений (+14.7%), составившая 10.9 млрд рублей на фоне роста объемов реализации на 9.4% до 676 тыс. тонн и роста средних цен реализации на 4.9% – до 16.1 тыс. рублей за тонну. Более скромную динамику показала выручка от продаж аммиачной селитры (-2.6%), которая составила 4.2 млрд рублей на фоне увеличения объемов реализации до 397 тыс. тонн (+5%) и падения средней цены на 11% – до 10.6 тыс. рублей за тонну. Выручка от реализации карбамидо-аммиачной смеси упала почти на треть - до 1.96 млрд рублей, объемы реализации также снизились почти на треть – до 213 тыс. тонн, , а средняя цена снизилась на 1% – до 9.2 тыс. рублей за тонну.

Операционные расходы продемонстрировали более быстрое снижение (-2.2%), составив 18.6 млрд рублей. Это произошло на фоне снижение коммерческих и административных расходов на 4% - до 1.85 млрд рублей. В итоге операционная прибыль увеличилась на 7.6% - до 5.47 млрд рублей.

Долговое бремя компании с начала года не изменилось, оставшись на уровне 74 млрд рублей. Процентные расходы существенно снизились, достигнув 971 млн рублей, около 60% заемных средств выражены в иностранной валюте. В отчетном периоде положительные курсовые разницы составили 525 млн рублей против 2.5 млрд рублей годом ранее. Основной причиной снижения чистых финансовых расходов до 1 млн рублей стало признание доходов от переоценки производных фин. инструментов в размере 708 млн рублей против расходов в 5.1 млрд рублей годом ранее. В итоге чистая прибыль компании выросла в 2.65 раза – до 3.9 млрд рублей.

Отчетность компании вышла в целом несколько ниже наших ожиданий в части цен и объемов реализации; учтя данные за 1 квартал 2018 года, мы понизили прогноз финансовых показателей на будущие годы. Кроме того мы приняли во внимание тот факт, что после 2021 года компания намерена начать добычу калия на Талицком ГОКе – мы отразили эффект экономии на расходах на покупку калия после 2021 года. В итоге потенциальная доходность акций компании выросла.

Введение в строй нового агрегата по производству аммиака позволяет рассчитывать на дальнейшее увеличение производства азотных и сложных удобрений. На данный момент акции компании обращаются с P/E 2018 – 11 и P/BV – 2.7 и входят в число наших диверсифицированных портфелей акций.

Совокупная выручка компании выросла на 7,3% - до 22,8 млрд руб. Доходы от услуг по передаче электроэнергии составили 17,8 млрд руб., показав рост на 6,8%. К сожалению, компания не раскрыла ключевые операционные показатели по итогам квартала. Со своей стороны мы можем предположить, что рост доходов по данной статье, в первую очередь, был обусловлен увеличением среднего расчетного тарифа.

Выручка, полученная в виде платы за присоединение, сократилась на 8,5% до 111,3 млн руб. Прочие доходы выросли на 2,2%, составив 100,3 млн руб. Доходы от сбытовой деятельности выросли на 9,7% и составили 4,8 млрд руб.

Операционные расходы выросли на 11,1%, достигнув 22,1 млрд руб., на фоне резкого увеличения резерва под обесценение дебиторской задолженности (1 695,3 млрд руб.). Другие ключевые (расходы на услуги ТСО, закупки электроэнергии для перепродажи) статьи показали достаточно скромную динамику. В итоге операционная прибыль компании сократилась более чем на треть до 914 млн руб.

Финансовые расходы компании на фоне снизившейся с 12,6 до 11,5 млрд руб. долговой нагрузки сократились на 9,0%, составив 303 млн руб. В итоге чистая прибыль МРСК Урала снизилась на 45,7% до 491 млн руб.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,0216 руб. на акцию, распределив, таким образом, среди акционеров 46,1% заработанной чистой прибыли по МСФО.

Отчётность вышла в русле наших ожиданий; по итогам внесения фактических данных не стали вносить серьезных изменений в наш прогноз финансовых показателей на всем прогнозном периоде.

Акции компании обращаются с P/E 2018 около 6 и P/BV 2018 - 0,4 и на данный момент не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Добыча газа компанией возросла на 5,4%, достигнув 134,1 млрд куб. м. Положительную динамику демонстрировали и продажи газа: в совокупном выражении они выросли на 8,8%. Данный результат был обусловлен ростом продаж газа по всем направлениям: Европа (+9%), Страны бывшего Советского Союза (+12,8%), Российская Федерация (+8%). Стоит отметить, что Газпрому пока удается превосходить высокие результаты продаж, достигнутые в прошлом году. Подъем потребления газа связан с двумя факторами - погодными условиями и повышением спроса со стороны генерирующих компаний на фоне замены топлива с угля на газ.

Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, в 1 кв. 2018 г. взлетели на 17,2%, что связано с морозной погодой в Европе, а также с истощением запасов в подземных хранилищах (ПХГ). Рублевые цены на газ, поставляемый в страны ближнего зарубежья снизились на 3,1%. В результате выручка от экспорта газа в Европу увеличилась на 27,7% до 758,3 млрд руб. Доходы от реализации газа в страны ближнего зарубежья возросли 9,1% до 111,5 млрд руб.

Что же касается российского сегмента, то здесь рост поставок был поддержан увеличением рублевых цен реализации (+4%). В итоге выручка от продаж на территории России выросла, составив 350,5 млрд руб. (+12,3%).

Среди прочих статей доходов обращает на себя внимание рост выручки в сегменте нефтегазопереработки (+19,3%), а также рост доходов от прочей реализации (+13,2%). В итоге общая выручка Газпрома прибавила 17,8%, составив 2,1 трлн руб.

Операционные расходы компании увеличились на 11,7%, составив 1,65 трлн руб. В разрезе статей затрат отметим рост расходов на покупку нефти и газа на 25,8% на фоне увеличения цен, а также роста объемов газа, закупаемых у внешних поставщиков. Расходы по налогу на добычу полезных ископаемых увеличились на 7,1%, прежде всего, из-за увеличения нефтяного НДПИ. Также стоит отметить, что компания увеличила запасы уже добытого газа, что оказало отрицательный эффект на операционные расходы в размере 124 млрд рублей. В итоге прибыль от продаж выросла на 59%, составив 468 млрд руб.

По линии финансовых статей компания отразила итоговое отрицательное сальдо в 16 млрд руб., связанное с отрицательными курсовыми разницами по кредитному портфелю. Общий долг Газпрома за квартал увеличился с 3,27 трлн руб. до 3,36 трлн руб., а его обслуживание обошлось компании в 13 млрд руб. (-13,9%). Добавим, что эта сумма меньше процентов к получению, составивших 18,1 млрд руб.(-19,1%). Доля в прибыли зависимых предприятий в отчетном периоде выросла в 1,5 раза до 44 млрд руб., что обусловлено увеличением чистой прибыли Газпромбанка и Сахалин Энерджи. В итоге Газпром зафиксировал чистую прибыль в размере 372 млрд руб., которая оказалась на 11,2% больше показателя годичной давности.

По итогам вышедшей отчетности мы пересмотрели в сторону увеличения прогнозы чистой прибыли на будущие годы, уточнив темпы роста операционных расходов.

Напомним, что Совет директоров рекомендовал собранию акционеров утвердить предложение о выплате годовых дивидендов по результатам 2017 г. в размере 8,04 руб. на одну акцию. Таким образом, на выплату дивидендов рекомендуется направить 190,3 млрд руб. (27% прибыли по международным стандартам бухгалтерской отчетности).

На данный момент акции компании торгуются с P/E 2018 около 3,7 и P/BV 2018 порядка 0,3 и остаются одним из наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Операционные доходы биржи увеличились на 4.2% до 9.87 млрд руб., на фоне двузначного роста комиссионных доходов. Среднедневной объем средств, доступных для инвестирования составил 656 млрд руб. против 904 млрд руб. годом ранее, что повлекло снижение финансовых доходов на 2.4% - до 4.4 млрд рублей.

Комиссионные доходы фондового рынка выросли на 47.7% и составили 1.17 млрд руб., при этом доходы рынка акций выросли на 18.4% составив 470 млн руб., а комиссионные доходы рынка облигаций увеличились почти вдвое - до 622 млн руб. на фоне сопоставимого роста объемов торгов, вызванного большим количеством первичных размещений.

Комиссионные доходы валютного рынка сократились на 3.2% до 926 млн руб. Объемы операций спот сократились на 8.4%, в то время как объемы торгов свопами и форвардными контрактами уменьшились на 6.5 %. Как итог, общий объем торгов сократился почти на 7%.

Крупнейший источник комиссионных доходов – денежный рынок – принес бирже 1.4 млрд руб. (+12.2%). Это произошло на фоне роста доли объемов операций репо с центральным контрагентом, обладающих более высокой стоимостью. При этом общий объем торгов на рынке сократился на 3.1% до 80.1 трлн руб..

Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 0.4% – до 495 млн руб. Объем торгов уменьшился на 7.2% до 20.5 трлн руб.

Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 5.6% и составили 1.05 млрд руб. Объем активов, принятых на обслуживание в НРД, увеличился на 17.1% и составил 41.3 трлн руб.

Операционные расходы Биржи увеличились на 7.5% и составили 3.5 млрд руб. Административные и прочие расходы увеличились на 8.4% и составили 1.8 млрд руб., в основном за счет роста расходов на амортизацию нематериальных активов (+32.1%, 474 млн руб.) Расходы на персонал увеличились на 6.5% и составили 1.7 млрд руб.

Ложкой дегтя стали разовые прочие расходы в размере 856 млн рублей, представляющих собой размер резерва на возможные потери из-за операционной ошибки, возникшей во время проведения процедуры дефолт-менеджмента одного из участников денежного рынка.

В результате чистая прибыль биржи сократилась на 14.3% до 4.3 млрд руб.

По итогам вышедшей отчетности мы внесли некоторые изменения в модель, увеличив будущие комиссионные доходы и учтя понесенные разовые расходы, что привело к увеличению потенциальной доходности акций

В данный момент акции биржи торгуются с P/E 2018 около 12 и более чем за две балансовых цены и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

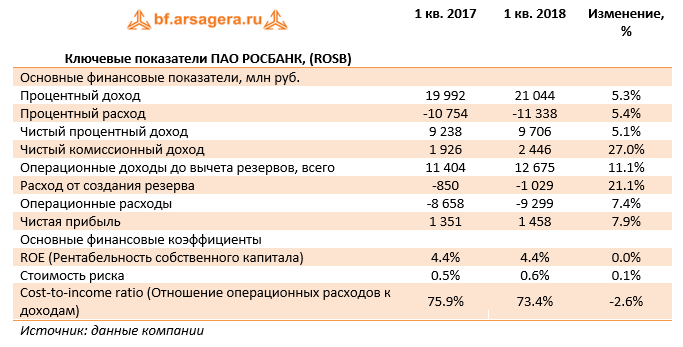

Росбанк опубликовал консолидированную финансовую отчетность по итогам первого квартала 2018 года.

Процентные доходы банка составили 21 млрд руб., продемонстрировав рост на 5.3%, что произошло на фоне снижения процентных ставок и увеличения объемов выданных кредитов. Процентные расходы Росбанка составили 11.3 млрд руб., показав увеличение на 5.4% на фоне увеличения привлеченных депозитов за счет корпоративных клиентов.

В итоге чистые процентные доходы составили 9.7 млрд руб., показав рост на 5.1%.

Среди прочих статей отметим увеличение чистых комиссионных доходов до 2.45 млрд руб. (+27%). Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений (+60%) вследствие активизации розничного кредитования. В итоге чистые операционные доходы показали рост на 11.1%, составив 12.7 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 1.03 млрд руб., увеличившись по сравнению с прошлым годом (0.85 млрд руб.). При этом Банк констатирует стабильность качества кредитного корпоративного портфеля.

Операционные расходы выросли на 7.4% до 9.3 млрд руб., а соотношение C/I ratio снизилось с 75.9% до 73.4%.

В итоге Росбанк улучшил свой финансовый результат, заработав чистую прибыль в размере 1.5 млрд руб.

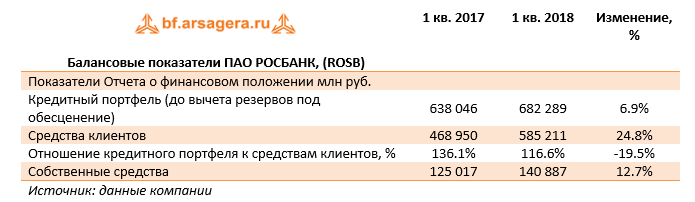

По линии балансовых показателей отметим рост кредитного портфеля на 6.9%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. Особо стоит отметить увеличение объёмов розничного кредитования (+9%). Размер клиентских остатков показал рост на 25%, составив 585 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 116.6%.

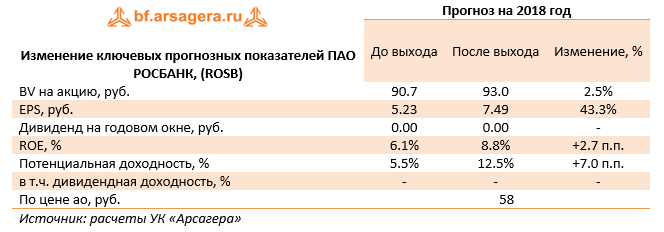

Отчетность Росбанка вышла несколько лучше наших ожиданий. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, увеличив оценку будущих ставок по выдаваемым кредитам. Потенциальная доходность акций вросла.

В настоящее время акции Росбанка оценены рынком за две трети балансовой стоимости, и не входят в число наших приоритетов.

Процентные доходы в отчетном периоде составили 248 млрд руб., сократившись на 7.2% на фоне снижения уровня процентных ставок.

Более серьезное влияние снижение процентных ставок оказало на процентные расходы банка. Это действие было усилено продолжающейся тенденцией наращивания депозитов физических лиц, в то время как объем средств на более дорогих счетах юридических лиц увеличивался медленнее. В результате процентные расходы банка сократились сразу на 16.2% до 127 млрд руб.

В итоге чистые процентные доходы выросли на 2.9% до 116 млрд руб. При этом чистая процентная маржа банка осталась на уровне 4.1%.

Чистые комиссионные доходы выросли на 11.2% до 22 млрд рублей на фоне сильных результатов основных бизнесов, генерирующих комиссионные доходы, и растущей доли страховых продуктов и агентских услуг. Кроме того, Банк сумел продемонстрировать увеличение доходов от операций с финансовыми активами, страховой деятельности и операционного лизинга. В итоге операционные доходы до создания резервов в отчетном периоде выросли на 8.1%, составив 157 млрд руб.

Стоимость риска снизилась на 1 п.п. – до 0.8%, в результате отчисления в резервы сократились более чем вдвое – до 21 млрд рублей. При этом по итогам года руководство Банка ориентируется на стоимость риска около 1.5%.

Операционные расходы выросли на 2.4% - до 63 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 41.3% по сравнению с 42.4% годом ранее. В итоге чистая прибыль выросла почти в 2 раза, составив 56 млрд руб.

По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 6.5% до 7.1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (105.8%).

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 6.6% до 9.95 трлн руб., главным образом, за счет увеличения объема кредитования физических лиц.

Средства клиентов за год выросли на 14.8% - до 9.33 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 114.8% до 106.6%.

По итогам вышедшей отчетности мы незначительно повысили прогноз на текущий год в части более высокой процентной маржи, но снизили оценку непроцентных доходов после 2018 года. В итоге потенциальная доходность акций незначительно снизилась.

В настоящее время акции ВТБ торгуются с P/BV 2017 около 2.3 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 14,5%, составив 520,6 млрд руб. на фоне увеличения доходов от продаж нефтепродуктов на 20,6%, составивших 346,3 млрд руб.

Причиной их роста стало увеличение экспортных цен (+17,2%) и цен на внутреннем рынке (+7,5%), а также позитивная динамика объема продаж (+8,7%, 10,8 млн тонн), связанная с проходившими ремонтами на Московском НПЗ и на Ярославском НПЗ в первом полугодии 2017 года.

Доходы от продаж сырой нефти выросли только на 4% - до 149,2 млрд руб., что связано со снижением объема реализации на 17,5% до 5,9 млн тонн. и обусловлено ростом переработки нефти на НПЗ Группы. Значительное увеличение средних цен реализации как на международных рынках (+23,6%), так и на внутреннем рынке (+15,3%) нивелировало падение объемов продаж. Совокупная добыча нефти продемонстрировала снижение на 1,6% до 15,1 млн тонн как за счет консолидируемых предприятий (-1,9% до 11,9 млн тонн), так и за счет доли в добыче совместных предприятий (-0,6% до 3,1 млн тонн). Такая динамика преимущественно связана с внешними ограничителями в виде соглашения по ограничению добычи «ОПЕК+».

Операционные расходы компании выросли на 10,5%, составив 435,5 млрд руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 23,3% до 141,1 млрд руб. в результате роста отчислений по НДПИ на сырую нефть (+20,3%) и акцизов (+35,2%). Положительная динамика амортизационных отчислений (+16,1%), составивших 37,5 млрд руб., связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы и ростом добычи на Новопортовском месторождении. При этом отметим снижение расходов на экспортные пошлины на 8,2% до 21,6 млрд руб., что обусловлено сокращением объема продаж нефти на экспорт. Расходы на приобретение нефти и нефтепродуктов увеличились только на 4,8%, составив 122,6 млрд руб.: рост цен был частично компенсирован сокращением объема покупки нефтепродуктов (из-за роста переработки).

В итоге операционная прибыль компании выросла на 40,3% - до 85,2 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 14,8 млрд руб. (+36,5%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 9,8% до 2,6 млрд руб. из-за снижения добычи, роста амортизации и финансовых расходов. Прибыль СеверЭнергии (Арктикгаз) выросла до 6,5 млрд руб. (+48,8%) вследствие роста добычи, увеличения цен на нефть и снижения финансовых расходов в рамках оптимизации долгового портфеля, а также вследствие увеличения доли Группы в Арктикгаз с 46,67% до 50% с 21 марта 2018 г.; Мессояханефтегаз принес прибыль 4,3 млрд руб., что почти в 2 раза больше прошлогоднего результата вследствие роста добычи.

Чистые финансовые расходы составили 8,5 млрд руб., против чистых финансовых доходов в размере 9 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц с 28,3 млрд руб. до 1,6 млрд руб., вызванного меньшим укреплением рубля. Падение процентных расходов с 6,7 до 5,9 млрд руб. (-11,5%) произошло на фоне сокращения стоимости обслуживания долга компания. Долговая нагрузка компании за год выросла на 79 млрд рублей – до 732,4 млрд рублей.

В итоге чистая прибыль компании выросла на 12,4%, составив 70 млрд руб.

По итогам вышедшей отчетности мы несколько повысили наши прогнозы по финансовым показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов. В результате потенциальная доходность акций компании выросла.

Отметим, что по итогам 2017 года Совет директоров рекомендовал утвердить выплату 5 рублей на акцию в дополнение к промежуточным дивидендам в размере 10 рублей. Таким образом, коэффициент дивидендных выплат составит порядка 28% от чистой прибыли по МСФО.

Акции компании торгуются с P/E 2018 порядка 5 и P/BV 2018 около 0,9 и являются одним из наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»