Банк Санкт-Петербург предоставил результаты за 9 месяцев 2012 г. Очередная отчетность показала существенный рост отчислений в резервы, вызванный крупными выданными кредитами низкого качества: за 9 месяцев банк направил в резервы 4,9 млрд рублей.

Не радует инвесторов и динамика чистых процентных доходов, снижение которых составило 14% год к году. Виной всему — опережающий рост процентных расходов (+27,8% г/г) по отношению к процентным доходам (+5,2%). Банк понизил свои прогнозы темпов роста кредитного портфеля до 5-10% по итогам года, что, в частности, вызвано проблемами с достаточностью капитала. В соответствии с требованиями Базельского комитета этот показатель составил 13,1%, в том числе достаточность капитала первого уровня — 9,8%. Как стало известно, в связи с тем, что коэффициент достаточности капитала 1-го уровня снизился до уровня ниже 10%, руководство обсудило возможный новый выпуск акций с целью привлечения 50-100 млн долларов.

Операционные расходы банка по результатам 9 месяцев составили 5,17 млрд рублей, что выше прошлогоднего результата на 21%. Коэффициент C/I ratio составил 46%, не изменившись с начала года, что говорит о стабильной динамике.

Выше ожиданий оказались комиссионные доходы, они увеличились на 12% по отношению к сопоставимому результату прошлого года. Они наряду с ростом доходов от операций с торговыми ценными бумагами и единовременным доходом от реализации залоговой недвижимости объясняют увеличение чистой прибыли в 3 квартале до 693 млн рублей в сравнении с номинальным размером 100 с лишним миллиона рублей в предыдущих кварталах этого года.

По итогам 9 месяцев текущего года банк Санкт-Петербург сократил чистую прибыль по МСФО на 83,5%, или в 6 раз, — до 930 млн рублей с 5,6 млрд рублей за аналогичный период 2011 год.

Как мы уже писали в наших обзорах, банк стал жертвой недостаточной диверсификации кредитного портфеля, однако, на наш взгляд, основные неприятности с точки зрения отражения в отчетности ограничатся текущим годом. После этого банк постепенно должен выйти на нормальный уровень рентабельности. Акции торгуются исходя из P/E на 2013 г. в районе 5 и P/BV -0,5 и входят в ряд наших диверсифицированных портфелей акций «второго эшелона».

Сбербанк опубликовал отчетность по МСФО за 9 месяцев 2012г. Чистый процентный доход за 9 месяцев 2012 года вырос на 25,3% по сравнению с 9 месяцами 2011 года и составил 503,8 млрд рублей, что составляет 75,7% в общем операционном доходе до формирования резервов под обесценение кредитного портфеля.

При этом процентные доходы увеличились на 32,8% и составили 816,7 млрд рублей. Увеличение обусловлено ростом активов, генерирующих процентные доходы, — преимущественно кредитов. Портфель кредитов клиентам после вычета резерва под обесценение вырос на 48,9% (или на 35,4% без учета эффекта от приобретения DenizBank и Sberbank Europe AG) до 9,9 трлн руб, превысив свой первоначальный прогноз роста кредитного портфеля по итогам года. Учитывая эффект высокой базы, показанные Сбербанком, темпы роста выглядят более чем достойно.

Процентные расходы показали более высокие темпы роста (+46,8%), достигнув 312,9 млрд рублей. Основным компонентом процентных расходов стали проценты по депозитам физических лиц, которые являются ключевым источником финансирования Группы. Стоимость привлечения средств клиентов росла в течение 9 месяцев 2012 года вследствие роста процентных ставок на рынке. Другим источником, вызвавшим увеличение процентных расходов, является рост суммы привлеченных межбанковских кредитов.

В итоге, операционные доходы до резервов под обесценение кредитного портфеля за 9 месяцев 2012 года составили 665,6 млрд рублей по сравнению с 541,3 млрд рублей за 9 месяцев 2011 года, что составляет рост 23%. Серьезных отчислений в резервы в отчетном периоде не проводилось.

Операционные расходы Группы выросли на 31,4% и составили 314,6 млрд рублей. Основным источником роста расходов за 9 месяцев 2012 года было продолжение инвестирования в развитие персонала, ИТ инфраструктуру и филиальную сеть в соответствии со стратегией Группы. Рост расходов на содержание персонала и прочих операционных расходов был также вызван приобретением Тройки Диалог и Sberbank Europe AG в четвертом квартале 2011 и первом квартале 2012 года соответственно. В результате, отношение операционных расходов к доходам достигло 47,3% за 9 месяцев 2012 года против 44,2% за 9 месяцев 2011 года. При этом, к достижениям Сбербанка стоит отнести отсутствие роста операционных расходов с начала 2012 года, что стало причиной повышения операционной эффективности и, несмотря на рост отчислений в резервы, помогло нарастить чистую прибыль.

По результатам 9 месяцев 2012 года чистая прибыль составила 262,8 млрд рублей против 255,8 млрд рублей за девять месяцев 2011 года (рост + 2,7%).

На фоне роста активов (+ 27% с начала года) достаточность капитала первого уровня снизилась на 1,4 п.п. до 10,2%, а совокупная достаточность капитала – на 1,9 п.п. до 13,3%. Снижение величины коэффициента достаточности капитала по сравнению с началом года связано с приобретением DenizBank в сентябре 2012 года и Sberbank Europe AG в феврале 2012 года.

В результате можно отметить, что единственным слабым местом Сбербанка по-прежнему является невысокая достаточность капитала, для увеличения которой банку уже не хватает генерируемой чистой прибыли, таким образом, все большую актуальность приобретает поиск дополнительных источников капитала, что может впоследствии поставить вопрос о дополнительной эмиссии акций.

Транснефть опубликовала отчетность за 9 месяцев 2012 г. по МСФО. Выручка компании выросла на 23% (здесь и далее: г/г), достигнув отметки 548 млрд руб., что связано с операциями по перепродаже нефти в рамках китайского контракта. Собственно же выручка от транспортировки нефти выросла на 10,5% благодаря росту грузооборота (+1,4%) и среднего тарифа.

Себестоимость показала более сильное увеличение — на 29% за счет затрат по покупке нефти и уплате экспортной пошлины. Также существенный рост был отражен по статье «расходы на персонал» (+19%), что объясняется ростом численности работников в связи с масштабами увеличения бизнеса компании.

В итоге, прибыль от основной деятельности увеличилась на 13% до 185,7 млрд руб.

В пользу компании в отчетном периоде сыграли и положительные курсовые разницы (почти 8 млрд руб.), а также несколько сократившийся долг. И хотя чистая прибыль сократилась на 8% до 140,7 млрд руб., это было связано с единовременными прошлогодними доходами, полученными в рамках сделки по приобретению НМТП. Без учета единовременных факторов рост чистой прибыли составил 12%.

Отчетность вышла в полном соответствии с нашими прогнозами, пересмотра показателей мы не проводили. Акции компании по-прежнему

торгуются крайне дешево, исходя из P/E в районе 2,5, и являются одной из наших базовых бумаг в секторе «голубых фишек». Хорошая экономика на фоне ожидания приватизации, постепенное улучшение корпоративного управления и дальше будут держать эти бумаги в фокусе инвесторов.

Татнефть опубликовала достаточно сильную отчетность по МСФО за 9 мес. 2012 г. Выручка компании выросла на 5,3% до 471 млн руб. Ускорение роста по сравнению с полугодовыми данными объясняется все бОльшим эффектом, который начинает вносить ТАНЕКО: по итогам 9 месяцев объем переработки нефти на НПЗ составил 5,4 млн т. Это означает, что при мощности в 7 млн тонн по итогам года загрузка завода составит не менее 97%. Как следствие, в общей выручке доля продаж нефтепродуктов составила около 30% (год назад — всего 10,3%). Сама же добыча нефти и ее реализация особых сюрпризов не преподнесла: прирост добычи составил 0,5%, а реализация сырой нефти существенно сократилась: выручка снизилась на 20% г/г. Неплохой результат показал сегмент нефтехимии: рост выручки составил 18,5% за счет рост объемов и цен реализации шин. Прочая выручка также показала рост на 15,8%. Таким образом, в отчетном периоде структура выручки компании продолжила меняться в пользу продукции с более высокой добавленной стоимостью.

Себестоимость показала меньший рост — на 2,1%. Некоторое увеличение операционных и коммерческих расходов было нивелировано сокращением затрат на закупку нефти и нефтепродуктов, а также меньшими, чем ожидалось, транспортными расходами. В итоге, валовая прибыль компании выросла на 23% до 80,5 млрд руб.

Финансовые статьи не внесли серьезных искажений: отметим сократившийся долг компании с 85 млрд до 75 млрд за квартал. В итоге, чистая прибыль выросла более чем на треть — до 60,6 млрд руб.

По итогам вышедшей отчетности мы несколько подняли свои прогнозы по выручке и чистой прибыли за счет бОльшего вклада продукции с добавленной стоимостью. На данный момент обыкновенные акции Татнефти торгуются исходя из P/E 6; мы предпочитаем привилегированные акции, стоящие почти в 2 раза дешевле: на наш взгляд, дисконт абсолютно незаслуженный, учитывая уровень корпоративного управления компании.

Эксперты:Евгений Лебедев – начальник управления инвестиционного консалтинга

В рамках акции «Коммент.Арс» нам задали вопрос: Помогите разобраться. Пенсионный вопрос отложили до 2014 года, но так и не ясно, что будет с накопительной частью: 2% или 6%? И что лучше выбрать обычному человеку?

Сейчас уже появилась определенность в данном вопросе: с 1 января 2014 года накопительная часть пенсии будет сокращена с 6% до 2% от фонда оплаты труда, а оставшиеся 4% будут направлены на страховую часть трудовой пенсии.

При этом 6% будут по-прежнему перечисляться в накопительную часть у тех граждан, кто выбрал для управления своими средствами негосударственный пенсионный фонд, либо частную или государственную управляющую компанию. То есть, если Вы хотите иметь накопительную часть пенсии в 6%, то необходимо проявить активность и выбрать управляющего для своих денег.

По нашему мнению, забота о собственной пенсии ответственность не государства, а будущего пенсионера. Поэтому, на наш взгляд, разумнее выбрать активную позицию в вопросе своей пенсии — уделить время и силы выбору управляющего и использовать вариант с перечислением 6% в накопительную часть пенсии.

При этом хотелось бы отметить, что главная опасность для пенсионных сбережений — это низкая доходность в долгосрочном периоде. В случае, если доходность пенсионных вложений ниже инфляции, ваши деньги будут постепенно терять покупательную способность из-за инфляции.

Чтобы избежать этого, пенсионные средства должны инвестироваться в активы, которые в долгосрочной перспективе по доходности могут обогнать инфляцию, например, акции.

ТГК-1 опубликовала отчетность за 9 месяцев 2012 г. по МСФО. Выручка компании снизилась на 1,7% (здесь и далее: г/г) и составила 42,4 млрд руб. С одной стороны, свой негативный вклад внесло снижение цен на электроэнергию на рынке на сутки вперед и балансирующем рынке; сокращение объема экспорта электроэнергии, а также сокращение выручки от реализации тепловой энергии в силу более теплой погоды. Однако более важными, на наш взгляд, являются факторы, поддержавшие доходы компании. Среди них — рост выручки от реализации мощности (+ 21,8%)), связанный с эффектом от ввода объектов ДПМ. Мы бы хотели отметить, что компания постепенно проходит пик ввода новых мощностей в рамках программы ДПМ; в 2011-2012 гг. был введен целый ряд новых объектов, самыми значительными из которых стали увеличение мощности Южной ТЭЦ в прошлом году (+425 мВт) и Правобережной ТЭЦ (+450 мВт) в конце ноября текущего года (оба объекта расположены в Санкт-Петербурге). Это привело к тому, что тарифы по таким объектам оплачиваются по более высоким ставкам, а удельный расход топлива на выработку единицы энергии постепенно снижается. Первые признаки обновления мощностей начинают проявляться и в финансовой отчетности: выручка компании оказалась достаточно устойчивой и, что не менее важно, операционные расходы сократились на 3,1% до 36 млрд руб., причем рост топливных затрат составил всего 2,6%. В итоге, операционная прибыль выросла на 6,9% до 7,94 млрд руб.

Возросший долг компании обусловил более высокие процентные расходы на его обслуживание, хотя в целом долговое бремя компании нельзя назвать серьезным ( соотношение ЧД/СК составило 42%). В итоге, чистая прибыль компании сократилась на 8,5% до 3,38 млрд руб., причем ТГК-1 смогла заработать прибыль в третьем квартале — традиционно неблагоприятном для тепловой генерации.

С точки зрения чистой прибыли компания проходит нижнюю точку; мы ожидаем, что по итогам 2012 г. этот показатель увеличится по сравнению с прошлым годом. В дальнейшем более явственно начнет проявляться эффект от качественного изменения генерирующих мощностей. Мы ждем от компании постепенного роста чистой прибыли. После существенного падения котировок ( за два года акции компании потеряли порядка 70%) акции ТГК-1 торгуются исходя из около 5. Традиционно негативно относясь к сегменту электрогенерации, мы, тем не менее, отмечаем данные ценные бумаги как одну из наиболее интересных идей в секторе производства электроэнергии.

Почему акции являются фактически единственным финансовым инструментом, позволяющим не только защитить сбережения от инфляции, но и преумножить их в долгосрочной перспективе?

Государство поддерживает фондовый рынок, осуществляя выкупы акций в кризисных ситуациях

Акции являются базовым активом для срочного рынка, на котором можно получать доходность рынка акций с плечом

Акции самый волатильный финансовый инструмент и это позволяет зарабатывать на колебаниях курсовой стоимости

Акции дают право на результаты работы бизнеса, который зарабатывает прибыль для акционеров, независимо от размеров инфляции

Каким образом дивиденды влияют на итоговый результат инвестирования на длинных временных периодах (около 100 лет)?

При условии реинвестирования дивидендов итоговый результат может быть лучше в десятки и даже в сотни раз

Дивиденды не оказывают никакого влияния, так как направляются исключительно на потребление

Дивиденды не оказывают существенного влияния, так как рациональный инвестор не принимает в расчет их размер, а ориентируется в целом на прирост стоимости бизнеса

Дивиденды не оказывают существенного влияния, так как их размер, как правило, даже ниже инфляции

В чем причина того, что облигации менее доходный финансовый инструмент, чем акции, а порой и имеют отрицательную реальную доходность?

Эксперты: Евгений Лебедев – начальник управления инвестиционного консалтинга

В рамках акции «Коммент.Арс» нам задали вопрос: Добрый день. 22 ноября индексный комитет ЗАО «ФБ ММВБ» утвердил новые базы расчета индексов, в том числе и Индекса ММВБ, в который будет включено 20 акций из списка ожиданий. Скажите, пожалуйста, как это может повлиять на сам индекс? Поскольку этот индекс часто используется как бенчмарк при оценке результатов, то как включение в индекс 20 новых акций может повлиять на текущие и будущие оценки результатов инвестирования?

Напомним, что речь идет о планируемом создании единого семейства фондовых индексов Московской Биржи, одним из этапов которого является увеличение базы расчета индекса ММВБ до 50 акций с 18 декабря 2012 года.

Исходя из проекта методики расчета индекса, само его значение не претерпит резких изменений из-за изменения базы расчета индекса. Для этого в методике предусмотрен так называемый делитель индекса, который позволяет учитывать изменения базы расчета или весовых коэффициентов в индексе и тем самым обеспечивает сопоставимость значений индекса за длительный промежуток времени.

По информации биржи, сейчас, 30 акций, входящих в индекс, занимают около 75% общей рыночной капитализации, при увеличении базы расчета до 50 акций доля в общей капитализации достигнет 85%. Таким образом, увеличение базы расчета с 30 до 50 бумаг увеличит репрезентативность индекса в плане выражения средней динамики фондового рынка.

Данный материал подготовлен на основе Allianz Global Wealth Report — глобального исследования состояния финансов домохозяйств в разных странах мира.

В исследовании Allianz 52 страны разделены на три группы:

HWC (high wealth countries) — богатые страны со средними финансовыми активами на человека больше, чем 26 800 евро.

MWC (middle wealth countries) — страны «среднего класса» с активами от 4 500 до 26 800 евро на человека.

LWC (low wealth countries) — бедные страны с активами на человека менее, чем 4 500 евро.

В данной таблице представлены сводные данные по объему финансовых активов, их приросту и разделению стран на группы по финансовым активам на человека. К странам с наиболее обеспеченными семьями относятся США, Япония, Швейцария (>90 000 евро на человека). Для сравнения в России, которая относится к группе LWC, на человека приходится 1 549 евро. При этом общий прирост финансовых активов в 2011 году составил 17,9%.

Всем «богатым» странам принадлежит более 85% финансовых активов домохозяйств в мире. При этом в них проживает только 18% населения. Однако доля «богатых» стран снижается (на 8 процентных пунктов с 2000 года), в первую очередь, за счет абсолютного роста доходов в бедных странах. Однако разница в средних доходах все еще значительная 70 590 евро в «богатых» странах против 2 040 евро в «бедных».

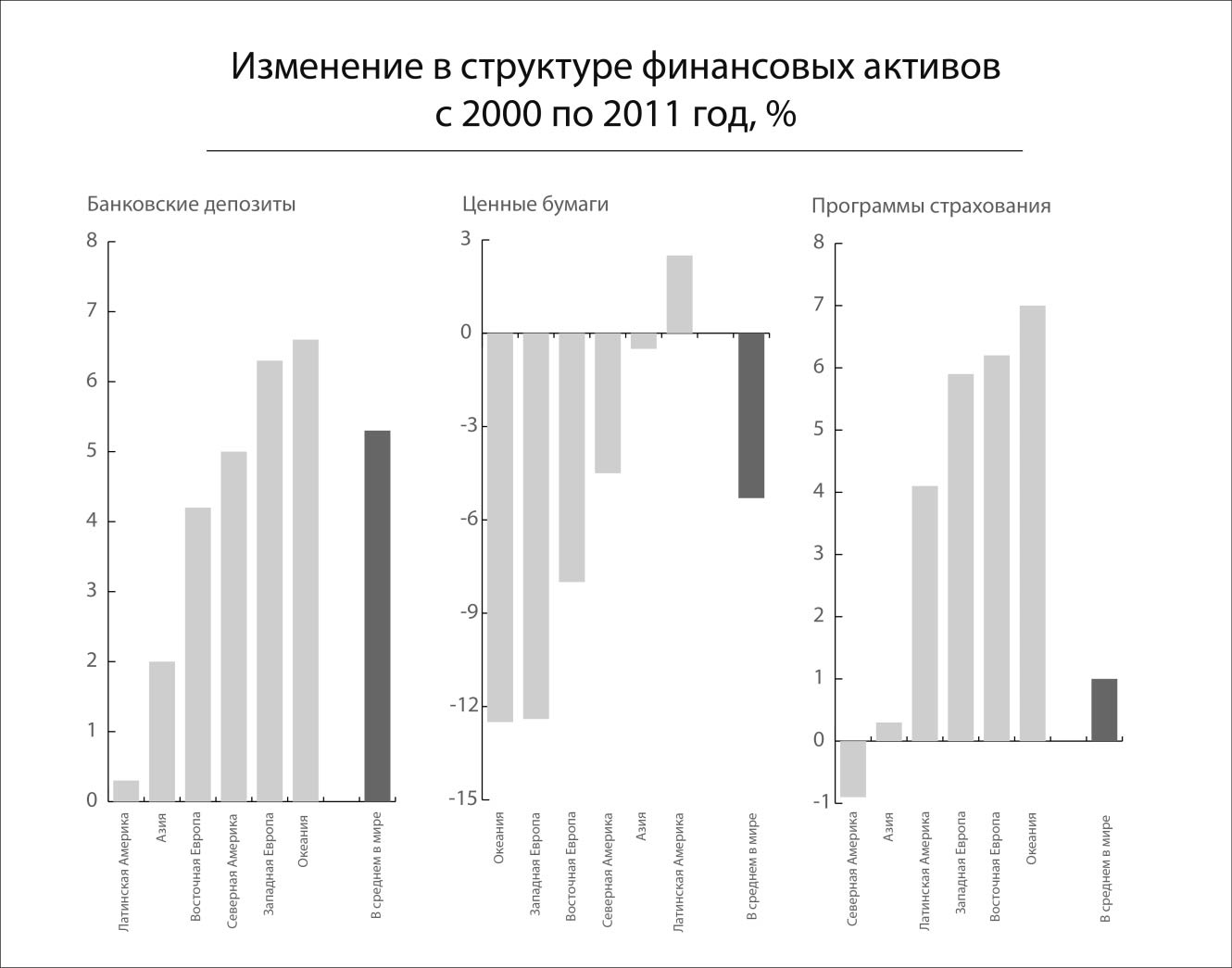

Состояние финансов домохозяйств напрямую влияет на выбор инструментов инвестирования. Так большая часть вложений в «бедных» странах приходится на консервативные инструменты — банковские депозиты (63%). В «богатых» странах доля депозитов лишь 28%, а в Северной Америке и вовсе 16%. В «богатых» странах основная доля вложений приходится на ценные бумаги и страховые (пенсионные) программы, как например, накопительное страхование жизни.

Финансовый кризис привел к снижению доли вложений в ценные бумаги и значительному увеличению доли депозитов. Несмотря на то, что согласно исследованиям вложения в акции являются наиболее доходными, их доля с 2000 года снизилась более чем на 5%.

Исследователи отмечают, что сложившаяся неопределенность в мире финансов вынуждает людей прибегать к инструментам краткосрочных сбережений — депозитам. В то же время, наиболее важной задачей в финансовой жизни человека является формирование пенсионного капитала, а ее выполнение невозможно без использования инструментов долгосрочного инвестирования — ценных бумаг и пенсионных планов. То недоверие, которое сейчас формируется вокруг долгосрочных инвестиций, может привести к отсутствию пенсионного обеспечения для целого поколения.

Выводы:

Размер среднего финансового капитала в России более чем в 45 раз меньше, чем в «богатых» странах (1 549 евро против 70 590).

Жители «богатых» стран предпочитают инвестировать в активы, которые позволяют защитить свои средства от инфляции — ценные бумаги, страховые накопительные планы. В «бедных» же странах жители выбирают депозиты, невзирая на их «почти нулевую» реальную доходность.

Финансовый и долговой кризисы породили недоверие к инструментам долгосрочного инвестирования (снижение доли вложений в ценные бумаги на 5 процентных пунктов с 2000 года), что, в глобальном плане, осложняет задачу по формированию достойного пенсионного обеспечения.