По итогам первого квартала 2012 года выручка АФК Система увеличилась всего на 1,5% (7,9 млрд. долларов США), не смотря на 13-ти процентный рост выручки Башнефти (3,9 млрд. долларов США) и 3-х процентный рост выручки МТС (3,0 млрд. долларов США) – основных активов холдинга. Причиной этого явилась продажа Энергетической сбытовой компании Башкортостана Русгидро. Но поскольку ROS энергосбытовых компаний небольшой, то на динамике прибыли холдинга эта продажа не сказалась – прибыль от основной деятельности выросла в первом квартале на 15%. Чистая же прибыль холдинга по сравнению с первым кварталом 2011 года выросла в первом квартале почти в 4 раза (до 348 млн долларов США), чему в первую очередь способствовали положительные курсовые разницы (146 млн долларов США).

В целом по итогам 2012 года мы ожидаем роста выручки холдинга на 10% (до 36,3 млрд. долларов США), прибыли от основной деятельности – на 13%(до 5,3 млрд. долларов США). Чистая прибыль должна составить порядка 1,2 млрд. долларов США.

Являясь крупным многосегментным холдингом, в состав которого входят такие активы как МТС и Башнефть, АФК Система трудно будет в ближайшие годы выйти на новые уровни выручки и прибыли. Не помогут выходу в новый диапазон выручки и прибыли и новые инвестиционные проекты АФК Система, способность которых генерировать прибыль на данный момент остается под вопросом. Поэтому с точки зрения динамики финансовых показателей компания является довольно стабильной.

Несмотря на существующий дисконт в рыночной оценке холдинга к его составным частям, мы считаем, что АФК Система оценена вполне адекватно, исходя из ее собственных финансовых показателей.

Отчетность Банка Уралсиб немало удивила — все показатели практически полностью легли в русло наших прогнозов, кроме одного: отчисления в резервы составили почти 7 млрд. рублей против 3 млрд., ожидавшихся нами. С учетом убытков по операциям с ценными бумагами, относительно скромные темпы кредитования, а также высокие расходы (C/I Ratio составил 82%) неудивительно, что год банк закончил с убытком в 4,2 млрд. руб. при том, что до этого всегда был прибыльным. ROE банка всегда находилось на достаточно низком уровне; акции банка торгуются достаточно дорого, исходя из его способности генерировать прибыль, и не входят в число наших приоритетов.

Наш прогноз по стоимости акций банка Вы можете посмотреть здесь

В этом материале понятие «диверсификация» рассматривается не как инструмент «защиты от падения», а как инструмент повышения определенности результата инвестирования. Вводится понятие «диверсифицированного портфеля» и даются советы по диверсификации для инвесторов.

О таком понятии как «диверсификация» написано много материалов. Разные авторы пытаются раскрыть и донести до читателей смысл диверсификации. В основном суть всех этих изысканий сводится к словарному определению:

«Диверсификация — распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала».

Мы решили пойти немного дальше и взглянуть на понятие «диверсификация» несколько по-иному.

Какая существует связь между крупным сетевым магазином продуктов и инвестициями на фондовом рынке? На первый взгляд — связи нет, что тут может быть общего? Но оказывается и там, и там активно используется диверсификация.

Ни для кого не секрет, что в крупных магазинах существует определенный уровень воровства товаров, который влияет на прибыль магазина. Если в магазине один покупатель что-то купил за 100 рублей и еще один «покупатель» украл из магазина товар на 100 рублей, то чтобы получить прибыль, магазин будет вынужден поднять стоимость товара до 200 рублей. Для того чтобы избежать такой ситуации сетевые магазины в первую очередь стремятся к увеличению числа покупателей. Ведь если в магазине побывала тысяча покупателей, то они потратят 100 тысяч рублей, уровень воровства в абсолютных цифрах также может возрасти, но тут вступает в действие «закон больших чисел». При превышении определенного количества покупателей в процентном выражении уровень воровства не изменяется.

То есть, за счет увеличения числа покупателей сетевые магазины не защищают себя от воровства, а увеличивают определенность получения заданного уровня потерь в процентах от выручки. Для них это и есть диверсификация. Кстати, когда Вы видите, что кто-то ворует в магазине, Вы должны понимать, что этот кто-то ворует у Вас, ведь магазин, зная о постоянном проценте потерь, включает в наценку не только прибыль для себя, но и эти потери.

Суть диверсификации

Диверсификация на фондовом рынке также заключается в повышении уровня определенности, а вовсе не в защите от падения, как многие полагают.

Подтверждением этой мысли может служить график (так называемый «Клин Арсагеры»), на котором отражена зависимость между числом эмитентов в портфеле и результатом портфеля. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть, когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть «вне Клина»).

График «Клин Арсагеры» (кликните по нему для увеличения изображения)

Мы построили данный график по результатам российского рынка акций за 2011 год, причем рассматривались только 30 акций, входящих в индекс ММВБ. Стоит отметить, что на эти акции приходится свыше 90% капитализации фри-флоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на ММВБ.

Клин, нарисованный пунктирной линией, характеризует результаты портфелей, сформированных по принципу равных долей (каждая акция при покупке имеет одинаковый вес в портфеле). Например, цифре 7 на оси Х соответствуют доходности портфелей из 7 акций, показавших лучший (верхняя линия клина) и худший (нижняя линия) результат, очевидно, что результаты остальных портфелей из 7 акций находятся между этими линиями. Клин, нарисованный сплошной линией, – это результаты портфелей, где доля акции в портфеле пропорциональна капитализации ее фри-флоата. Здесь цифре 7 соответствует доходность портфеля из тех же 7 акций, но их доли в портфеле пропорциональны капитализации их фри-флоата (при этом за 100% берется суммарный фри-флоат этих 7 акций). Важно отметить, что внизу столбиками показано какую долю взвешенный портфель (в который, например, выкупается фри-флоат всех 7 акций) занимает в суммарной капитализации фри-флоата этих 30 акций. При этом левый (зеленый) столбик характеризует худший набор портфеля, а правый (красный) лучший. Естественно, заканчивается всё 100% по обоим линиям, так как это соответствует всем 30 акциям.

Посмотрите, как различаются средние результаты по итогам года: портфель, куда акции входят равными долями, по итогам года показал – минус 22,51%. Портфель, где акции представлены пропорционально капитализации фри-флоата – минус 16,40%. А сам индекс ММВБ при этом показал 16,94%. Отличие от индекса возникает из-за искусственного ограничения в индексе доли (15%) Лукойла и Газпрома по сравнению с фактической долей этих бумаг в капитализации фри-флоата всего рынка.

В начале 2011 года капитализация фри-флоата (равна стоимости рыночных портфелей без учета денег) составляла около 7 трлн руб. По итогам года этот показатель уменьшился примерно на 1 трлн руб. Этот результат как-то распределился между участниками рынка.

Лучший результат по итогам 2011 года 31.64% показала Транснефть. У кого-то ее вообще могло не быть, в индексных фондах ее доля была близка к 0.91% (фактически доля от общей капитализации фри-флоата акций), ну а похвастаться результатом +31.64% может тот, у кого ее доля была 100%. Доля во фри-флоате и отражает степень влияния на результат участников рынка.

Среди акций, входящих в индекс ММВБ, суммарная капитализация фри-флоата Лукойла, Газпрома и Сбербанка составляет 55,06%. Соответственно 7, 9 и 13 столбики показывают, какое влияние эти акции оказали на итоговые результаты участников.

Коллизия денег

Результат рыночного портфеля, где доля каждой акции пропорциональна фрифлоату, характеризует средний результат, и именно на него правильно смотреть, когда речь идет о коллективном результате всех участников рынка. Тем не менее, статистика показывает, что этому результату проигрывает 80% участников из-за транзакционных издержек и наличия денег в портфеле. Но, если рынок вырос, деньги ухудшают средний результат участников, когда же упал, улучшают (результат денег всегда равен нулю). Так как по статистике в долгосрочном периоде рынок акций растёт, то в итоге деньги приводят к проигрышу. Да, можно ошибиться в оценке потенциала той или иной акции , но не в случае с деньгами. Их потенциал всегда равен нулю, а с учетом инфляции – отрицателен. Поэтому мы придерживаемся принципа полного инвестирования. По нашим оценкам доля денег в портфелях участников рынка в среднем составляет 7-10%, хотя у спекулянтов она может достигать 50% и более.

Стопроцентная диверсификация

Ранее мы выяснили, что диверсификация не защищает от падения рынка, а обеспечивает определенность результата. Введем понятие стопроцентной диверсификации. Чтобы согласиться с этой аксиомой, необходимо согласиться со следующим: портфель, составленный из всех эмитентов долями равными доли их капитализации фрифлоата к суммарной капитализации фрифлоата этих акций, 100% диверсифицирован, потому что:

Такой портфель покажет результат равный среднему результату участников. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников).

Такой портфель будет показывать результат, характеризующий результат целого сегмента (в нашем случае акций).

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным. Еще раз отметим, что мы говорим о диверсификации внутри сегмента.

Уровень диверсификации и мера риска

Если кто-то не согласен с аксиомой, озвученной выше, то дальнейшие умозаключения не будут иметь смысла. Следующий важный вывод: уровень диверсификации – это совпадение со 100% диверсифицированным портфелем. Таким образом, портфель из 3-х акций может быть более диверсифицированным, чем из 20-ти, а индекс ММВБ не совсем отражает средний результат участников. Например, портфель, повторяющий структуру индекса ММВБ, диверсифицирован на 72% (отклонение от рыночного портфеля 28%). Любопытно, что если бы не искусственное ограничение капитализации фри-флоата Газпрома и Лукойла в индексе ММВБ, индексный портфель был бы диверсифицирован на 92% (отклонение 8%). Мера же риска, в этом понимании, является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата.

Выбор управляющего и меры риска инвестиционного инструмента

Ранее мы уже писали о том, что задача управляющего показывать результат лучше среднего по рынку и о том, как можно этого достигать. Отклонение структуры портфеля от рыночного (где доля каждой акции пропорциональна фрифлоату) создает как возможности, так и риски отличия от среднерыночного результата. Недаром в развитых странах самыми популярными фондами являются индексные. Поэтому портфель, составленный из трех эмитентов: Газпром, Лукойл и Сбербанк (равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Важно также отметить, что если управляющий не отклоняет портфель от рыночного, то результат такого портфеля не будет лучше среднего.

Портфель, где инвестиционная декларация устанавливает лимит на одного эмитента на уровне 10%, может быть совершенно по-разному диверсифицирован. Мы пришли к выводу, что калибровку инвестиционных продуктов по уровню риска необходимо осуществлять на основе уровня диверсификации (отклонения от 100% диверсификации), а не на основе лимита на эмитента и их количества. На это же, в числе прочих факторов, следует ориентироваться клиенту при выборе инвестиционого продукта.

Сейчас в этих терминах наши портфели акций диверсифицированы на 20-25% (отклонение от рыночного портфеля составляет 75-80%). На наш взгляд, этот уровень диверсификации является приемлемым с точки зрения защиты от сильных неблагоприятных отклонений от средних результатов рынка. В то же время такой уровень отклонения может обеспечить результат существенно лучше рынка.

С технической точки зрения мы вполне сможем удерживать уровень диверсификации в диапазоне 20-30% при увеличении объема портфелей в разы. При очень сильном увеличении объемов уровень диверсификации будет тоже естественным образом увеличиваться. По нашим оценкам, при объеме портфеля 10-20 млрд рублей уровень диверсификации будет в районе 40 — 50%. Если уровень диверсификации будет высоким, то результат будет приближаться к результату индексных фондов.

Все вышесказанное справедливо и для попыток играть на колебаниях, «выходить» в деньги, использовать «плечо» и «шорты». Потому что при этом структура активов в портфеле естественным образом отклоняется от рыночного портфеля (в котором доля денег равна нулю) и это создает риски отклонения результата портфеля от среднерыночного.

В заключение отметим интересный момент, что такое понятие, как оптимальная диверсификация, становится очень трудно формализуемым. Решение этой задачи уходит в плоскость оптимизации результата, объема портфеля, соотношения фри-флоатов. Так как при составлении портфеля необходимо учитывать прогноз потенциальной доходности (от неё зависит результат) по той или иной акции, а он может содержать ошибки, то на практике решить это уравнение по оптимизации становится крайне сложным.

Выводы:

Диверсификация на фондовом рынке заключается в повышении уровня определенности получения заданного результата, а вовсе не в защите от падения.

У любого портфеля есть уровень диверсификации (соответственно мера риска), но многие не знают о его значении. Результат может быть отличным от рынка (например, намного лучше всех), но только по уровню диверсификации можно судить: случаен он или нет.

Уровень диверсификации портфеля не зависит от количества эмитентов, а зависит от капитализации фри-флоата акций, входящих в него. Лимит на одного эмитента в инвестиционной декларации не определяет уровень диверсификации, хоть косвенно и влияет на него.

Выбирайте инвестиционный продукт в соответствии с его уровнем диверсификации. Оценивайте действия управляющего в этом отношении.

Банк Санкт-Петербург опубликовал отчетность по МСФО за 1 кв. 2012 г. Результаты в целом оказались достаточно слабыми даже на фоне наших скромных ожиданий. Чистые процентные доходы немного не дотянули до 3 млрд. руб. Виной всему — опережающий рост процентных расходов (+22,6% г/г) по сравнению к процентным доходам (+4,9%). Указанное обстоятельство было вызвано постепенно снижающейся чистой процентной маржой (+3,8%), подтвердив тем самым общую тенденцию в банковской сфере (рекомендуем обратиться к нашим комментариям отчетностей других публичных банков по итогам 1кв. 2012 г.). В случае с Банком Санкт-Петербург отрицательное влияние оказали как снижение доходности активов, так и увеличение стоимости фондирования (рост ставок по депозитам). При этом в структуре обязательств банка сократилась доля корпоративных счетов и увеличилась доля ссуд выданных другими банками (глядя на баланс банка, можно сделать вывод, что рост фондирования произошел посредством операций РЕПО с Центральным банком).

Как мы и ожидали, банк продолжил отчислять резервы по крупным проблемным кредитам — в отчетном квартале они составили 1,7 млрд. В итоге операционные доходы составили 1,9 млрд. руб. (-47%).

Расходы банка выросли на 51% до 1,69 млрд. руб. Коэффициент C/I ratio составил 46,3%. В итоге банк зафиксировал значительное снижение чистой прибыли — 123 млн. руб. против 2,1 млрд. руб. г/г.

Мы ожидали, что основным фактором давления окажутся отчисления в резервы (наш прогноз по итогам года 4,2 млрд. руб.). Больше опасений вызывает ситуация с доходами, особенно с динамикой чистой маржи. Судя по всему, банку придется приложить немало усилий для сохранения темпов роста кредитного портфеля и поддержания его доходности. В части расходов мы не меняем наш прогноз: C/I ratio остается на уровне 40%. В итоге чистая прибыль банка в текущем году ожидается нами около 4 млрд. рублей. Это подразумевает оценку акций банка, исходя из P/E 5 и P/BV 0,5, иными словами, банка торгуется всего за половину собственного капитала, что весьма дешево даже на фоне снижающегося ROE. На данный момент акции Банка Санкт-Петербург входят в ряд диверсифицированных портфелей акций «второго эшелона».

ТрансКредитБанк опубликовал отчетность по МСФО за 2011 г., которая очень хорошо согласуется с нашими прогнозами. Чистые процентные доходы составили 21,3 млрд. руб.( наш прогноз — 21,4 млрд. руб.). Существенный рост продемонстрировал кредитный портфель: до вычета резервов на обесценение увеличился на 56% до 335,9 млрд руб. При этом портфель кредитов юридическим лицам, увеличился за год на 65% до 246,9 млрд руб. Розничный портфель также показал существенный рост – на 35% до 89,0 млрд руб. Доля просроченных кредитов (свыше 90 дней) в кредитном портфеле продолжила сокращаться и достигла 2,4% в сравнении с 3,6% на конец 2010 года. Рост депозитов оказался слабее - +23, при этом рост вкладов физических лиц (на 30%) обогнал рост средств юридических лиц (на 21%). Чистая процентная маржа составила 5,2% (5,3% в 2010 г.).

Отчисления в резервы оказались ниже наших ожиданий — чуть более 2 млрд. руб. Резервы создавались в основном на прирост портфеля. Качество кредитного портфеля Банка продолжало улучшаться, и по состоянию на 31 декабря 2011 года соотношение резервов к совокупному кредитному портфелю снизилось до 4,2% с 5,5% годом ранее.

Среди прочих статей ОПУ стоит отметить рост чистых комиссионных доходов до 5,2 млрд. руб. (+16,5%). В итоге операционные доходы составили 24,5 млрд. руб.(+15,7%).

Расходы банка показали чуть более высокий рост (18,3%). Показатель C/I ratio снизился к прошлому году более чем на 2 %. В итоге чистая прибыль банка составила 8,7 млрд. руб. (+16% г/г)

В отчетном году банк ориентировался на стремительный рост кредитного портфеля за счет средств ВТБ, предоставленных в виде субординированного кредита. Капитал банка вырос на 28% до 36,1 млрд руб. благодаря капитализации полученной прибыли. Коэффициенты достаточности капитала улучшились: общей достаточности капитала до 15,2% с 10,8% в 2010 году, капитала 1 уровня – до 9,3% с 7,1%.

Напомним, что в текущем году был зарегистрирован отчет об итогах дополнительного выпуска акций ТрансКредитБанка, полностью приобретенный Банком ВТБ. В результате доля участия ВТБ в уставном капитале ТрансКредитБанка выросла до 77,78%, а доля РЖД снизилась до 21,81%. Получение нового капитала 1-го уровня позволило ТрансКредитБанку досрочно погасить субординированный кредит от Банка ВТБ в размере 5,5 млрд руб. и сократить свои процентные расходы.

В целом можно отметить достаточно хороший ROE банка, сопоставимый со Сбербанком (порядка 30%). Как и Сбербанк, ТрансКредитБанк торгуется выше собственного капитала (P/BV-1,2 за 2011 г.), что делает его дороже других публичных банков. На наш взгляд, банк в текущем году способен заработать около 10 млрд. руб. чистой прибыли, что подразумевает оценку его акций на уровне P/E около 5. На данном этапе банк не входит в число наших приоритетов; обращаем также внимание на намерение группы ВТБ консолидировать его полностью после выкупа оставшегося пакета акций у РЖД (судя по данным отчетности, в свободном обращении находится менее 0,5% бумаг).

Прогнозные финасновые показатели по банку Вы можете посмотреть здесь

Норильский никель последним из крупных компаний опубликовал отчетность по итогам 2011 г. Ничего неожиданного - выручка и чистая прибыль совпали с нашими ожиданиями (14,1 млрд. дол. и 3,6 млрд. дол. соответственно). Ожидается, что в ближайшие годы чистая прибыль компании останется в диапазоне 3,5-4 млрд. дол., что подразумевает P/E компании в районе 6 - выше, чем оценка рынка в целом. При таких оценках акции компании существенно уступают по привлекательности акциям ведущих компаний нефетегазового и банковского секторов и в число наших приоритетов не попадают.

Часто приходится сталкиваться с ошибочным представлением новичков о том, что шорт не является плечом. Когда открывается короткая позиция, может показаться, что бумаги для продажи берутся в долг в пределах денежной (или длинной) позиции.

Бумаги для шорта берутся в долг. За их использование платится процент. Вопрос здесь только в соотношении долговой позиции и собственных средств.

Наличие плеча в операции шорт становится очевидным, когда возникает маржинкол.

Противоестественность шорта состоит в том, что игра ведется против положительного мат.ожидания рынка. При этом максимальный выигрыш ограничивается 100%. Такие случаи можно пересчитать по пальцам одной руки. При этом убытки ограничены Вашей способностью довносить деньги по маржинколу и могут быть существенно выше, чем 100%.

Замечено, что трейдеры поучают от удачных шортов гораздо больше положительных эмоций и адреналина, чем от лонгов. Это подтверждение наличия игровой зависимости и попыток самоутвердиться с помощью биржевых операций.

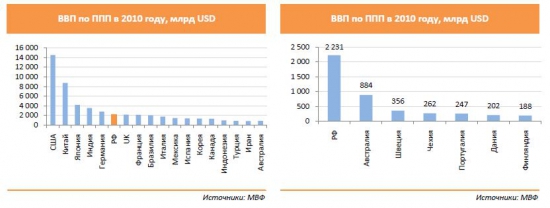

ВВП и располагаемый доход.Начиная с 1999 года и на протяжении последующих десяти лет, российская экономика была одной из самых быстрорастущих в мире. И хотя этот рост во многом поддерживался высокими ценами на нефть, экономическое развитие страны все же впечатляет. В 1999 году ВВП России был сравним с ВВП Дании. Сейчас же величина ВВП России превышает величину ВВП Дании, Финляндии, Швеции, Португалии, Чехии и Австралии, вместе взятых. По итогам 2010 года Россия по величине ВВП по паритету покупательной способности поднялась на шестое место в мире, обогнав Великобританию.

Быстрый экономический рост привел к значительному увеличению потребления. В результате Россия с ее населением в 143млн человек, стабильной экономической ситуацией и снижающимися политическими рисками привлекла внимание инвесторов. Из опросов инвесторов следует, что после стабилизации экономической ситуации в мире, Россия будет в числе стран, на которые международные инвесторы обратят свое внимание в первую очередь. Важно, что несмотря на впечатляющие темпы экономического роста в прошлом, российская экономика все еще обладает огромным потенциалом роста в отличие от экономик стран Западной Европы и особенно США. В этих странах наблюдавшийся в последние годы рост был обусловлен чрезмерным стимулированием потребительского спроса через кредитование населения.

В России же ситуация в корне отличается от ситуации, наблюдаемой в развитых экономиках. В нашей стране спрос населения на большинство товаров и услуг не удовлетворен. Ярким примером является спрос на жилую недвижимость (базовая потребность): в России количество квадратных метров жилой площади, приходящихся на одного человека, в 2 раза ниже, чем в Европе, в 3,5 ниже, чем в США и на 30% ниже, чем на Украине. Похожая ситуация наблюдается и с легковыми автомобилями: в России на 1 000 жителей приходится 240 автомашин, в то время как среднее значение по Европейскому союзу составляет 463 на 1 000 жителей. Таким образом, и в будущем российская экономика останется одной из самых быстрорастущих экономик мира только благодаря огромному потенциалу внутреннего рынка.

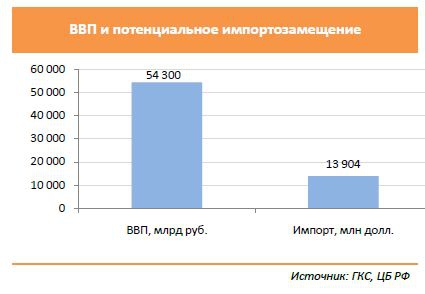

Не стоит забывать и о существенном потенциале роста объема внутреннего производства, связанном с импортозамещением. Так, ориентируясь на статистику 2010 года, только благодаря замещению импортных товаров отечественными ВВП России может увеличиться на 26%.

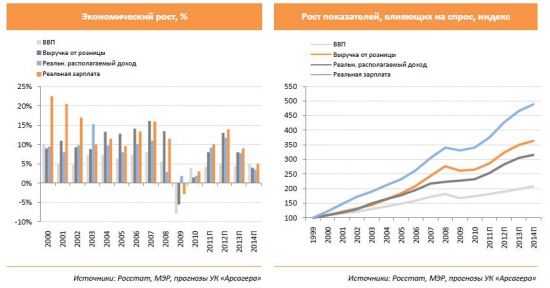

Со времени кризиса 1998 года и до 2009 года в России наблюдался непрерывный экономический рост, и в частности рост показателей, влияющих на спрос. С 1999 года ВВП рос в среднем на 5,4% в год. В тот же период реальные располагаемые доходы населения и товарооборот розничной торговли росли в среднем на 8,6% и 9,5% в год соответственно, в то время как средний рост реальной заработной платы составил 12,9% в год. В результате за 11 лет реальный ВВП вырос на 78%, а реальные располагаемые доходы населения и товарооборот розничной торговли в неизменных ценах более чем удвоились. За тот же период рост реальной заработной платы увеличился более чем в 3 раза.

Несмотря на кризис, начавшийся в конце 2008 года, экономический рост предыдущих лет создал предпосылки для увеличения покупательской способности населения России. С 2000 по 2010 год среднегодовая величина номинального дохода в расчете на одного человека увеличилась с $972 до $7 550. В то же время ВВП в расчете на одного жителя увеличился c $1 783 до $10 962. В перспективе ближайших лет мы ожидаем докризисные значения роста данного показателя. Этот прогноз подтверждается текущей динамикой реального ВВП, рост которого за 9 месяцев 2011 года по предварительным данным составил 4,2%.

Это произойдет, во-первых, вследствие огромного неудовлетворенного внутреннего спроса, который поддержит темпы роста промышленного производства. Во-вторых, из-за существенного снижения уровня процентных ставок в России, которое наблюдается уже сейчас.

Спрос на жилую недвижимость в России обусловлен неудовлетворенной потребностью населения в жилье. Показатель количества жилой площади на человека в 2010 году в России составил 23,0 кв. м по сравнению с 40 кв. м на человека в Европе и 70 кв. м на человека в США.

Развитие экономической ситуации и рост доходов населения приведет к тому, что большая часть жителей России будет улучшать свои жилищные условия.

По нашим прогнозам, к концу 2014 года номинальный доход в расчете на одного жителя увеличится на 47,3% (к 2010), в то время как ВВП России в расчете на душу населения увеличится на 75,2%.

Сургутнефтегаз представил финансовые результаты за первый квартал 2012 г. по РСБУ. Хотя выручка выросла на 14% год к году до 220 млрд руб., компания получила чистый убыток в размере 4,7 млрд руб. Отрицательный финансовый результат объясняется высоким значением чистых прочих расходов (прочие доходы за вычетом прочих расходов) в размере 83,6 млрд руб., что обусловлено укреплением рубля в конце первого квартала 2012 г. и, как следствие, обесценением номинированных в долларах денежных средств, депозитов и прочих финансовых активов. Компания торгуется с P/E -3,7, в число наших приоритетов не входит.

Посмотреть прогноз финансовых показателей компании можно здесь

3. Участнику рынка, который ничего не знает о стоимости приобретаемого актива, как части бизнеса

4. Трейдеру, который не захеджировал позицию на срочном рынке

Какое значение имеют «стоп лоссы» и «тейк профиты» при работе по потенциальной доходности?

Варианты ответов:

1. Используются только «тейк профиты», так как, если не меняется экономика компании, то снижение цены ее акций ведет к росту потенциальной доходности, в этом случае актив нужно покупать, а не продавать по «стоп лоссу»

2. «Стоп лосс» ограничивает возможные потери, а «тейк профит» позволяет получить оптимальный уровень доходности

3. Используются только «стоп лоссы», так как использование «тейк профита» может привести к преждевременной продаже актива

4. «Стоп лоссы» и «тейк профиты» не используются при работе по потенциальной доходности

Когда снова проводить операции после срабатывания «стоп лосса» или «тейк профита»?

Варианты ответов:

1. На этот вопрос нет ответа

2. Сразу после срабатывания

3. После возвращения цены к уровням покупки

4. Определить оптимальное время повторного совершения операций можно, используя «тайминг»