Акрон опубликовал операционные результаты за 1 полугодие 2012 г. Производство азотных удобрений выросло на 16% год к году до 1428 тыс. т. за счет ввода в строй в конце марта новых мощностей по производству карбамида, а также за счет высокого спроса на азотные удобрения.

В сегменте производства сложных удобрений негативное влияние оказывала вынужденная остановка производства на российских заводах-производителях NPK-удобрений из-за сокращения поставок апатитового концентрата. При этом китайское предприятие Группы «Хунжи-Акрон» показало высокие производственные результаты в первом полугодии 2012 года, увеличив выпуск сложных удобрений на 24%. Благодаря показателям «Хунжи-Акрон» и сильным результатам российских предприятий за первый квартал суммарное производство сложных удобрений Группы в первом полугодии выросло на 4% по сравнению с 6 месяцами 2011 года. Далее на развитие этой ситуации влияние будет оказывать своевременное начало добычи Акроном апатитового концентрата на Оленьем ручье или достижение какой-либо договоренности с Фосагро.

Компания заявляет, что ей удалось компенсировать потери от вынужденного простоя российских производств комплексных удобрений за счет переориентации на выпуск азотных удобрений. Рост товарной продукции год к году составил 7%.

Прогнозные финансовые показатели по Акрону можно посмотреть здесь

В этом материале указаны показатели деятельности, от которых зависит прибыль компаний. А также о взаимосвязи прибыли компании с курсовой стоимостью ее акций.

Два ключевых фактора, от которых в конечном итоге зависит курсовая динамика акций — это прибыль компании и ставка дисконтирования (то есть доходность, которую хотят получить инвесторы при вложении денег в акции). В этом материале мы более подробно остановимся на том от чего, в свою очередь, зависит прибыль. Понимание этого позволит инвесторам лучше ориентироваться в потоке экономических новостей и принимать взвешенные инвестиционные решения.

Факторы, определяющие прибыль компании

Два ключевых показателя деятельности предприятия, которые и определяют в конечном итоге уровень прибыли — это выручка и себестоимость. Поэтому все новости и события, которые оказывают влияние на эти два показателя, влияют и на прибыль, и, следовательно, на курсовую стоимость акций.

Как правило, новости или события не говорят напрямую об изменении выручки или себестоимости той или иной компании. Но существует возможность читать между строк и строить простейшие логические цепочки. Для этого необходимо принять во внимание тот факт, что выручка от производственной деятельности зависит от цены на конечный товар и количества этого товара, которое производится предприятием.

Цены на товарных рынках и курсовая стоимость акций

Интуитивно понятно, что любые новости, связанные с повышением цен на том или ином товарном рынке, положительно отразятся на курсовой динамике акций компаний целой отрасли через рост выручки и прибыли. К примеру, любимый в России рост цен на нефть приводит к росту выручки нефтяных компаний — «Лукойла», «Роснефти», «Башнефти» и многих других. Однако если компания заявляет о расширении производства или внедрении новых технологий — это уже положительная новость только для данной конкретной компании.

Если для одних компаний — производителей товара — новость о повышении цен на их товар — это хорошая новость, ведущая к росту курсовой стоимости, то для других — потребителей товара — это плохая новость. Например, уже упомянутый рост цен на нефть приводит к росту себестоимости и снижению прибыли авиаперевозчиков, в связи с тем, что продукты нефтепереработки являются основной затратной статьей их бизнеса. Курсовая стоимость акций, например «Аэрофлота», снижается. Так что, новости с товарных рынков — это один из ключевых факторов при прогнозе курсовой динамики акций и построении моделей.

Величина налоговой нагрузки, реальных доходов населения и прибыль компании

Влияние на себестоимость (помимо цен на сырье) также оказывает налоговая нагрузка и уровень расходов на оплату труда. Поэтому новости об увеличении налогового бремени или росте реальных доходов населения — для инвестора означают потенциальное снижение котировок акций.

В тоже время, рост реальных доходов населения с некоторой временной задержкой ведет к увеличению спроса на товары и услуги, производимые в стране. Это проявляется в росте выручки и прибыли компаний, ориентированных на внутренний рынок, например, компаний потребительского сектора — «М.Видео», «Вимм-Биль-Данн».

Влияние долговой нагрузки

Серьезную значимость с точки зрения курсовой динамики акций представляет информация о долговой нагрузке — ее общем размере и уровне процентных ставок в стране. С одной стороны это оказывает влияние на себестоимость. С другой стороны кредиты, как правило, направлены на увеличение, расширение или модернизацию производства. Поэтому новости о крупных кредитах или заимствованиях на рынке облигаций и сопутствующих ставках имеют прямое отношение к курсовой стоимости акций.

Курс рубля и курсовая стоимость акций

Курс рубля по отношению к другим валютам тоже непосредственно связан со стоимостью акций. Ослабление рубля всегда приводит к росту выручки экспортеров. Иллюстрацией к данному фактору являются компании нефтяного сектора, большую часть выручки они получают в долларах, а себестоимость формируется в рублях, что приводит к росту выручки при ослаблении курса рубля. Вместе с увеличением прибыли экспортеров ослабление курса национальной валюты приводит к повышению долговой нагрузки у компаний с кредитами в иностранной валюте. Хорошим примером является потребительский сектор, так как компании данного сектора активно развиваются за счет валютных кредитов, а выручку получают в рублях, отсюда и снижение прибыли при снижении курса рубля.

В своих экономических моделях УК «Арсагера» учитывает все эти факторы и стремится выявить наиболее привлекательные для инвестиций компании. Подробнее с методиками компании Вы можете ознакомиться в разделе «Ключевые методики управления капиталом».

Выводы:

Для того чтобы ориентироваться в потоке экономических новостей при принятии инвестиционных решений необходимо понимать основные закономерности формирования прибыли, так как курсовая стоимость акций той или иной компании напрямую зависит от прибыли.

Специалисты УК «Арсагера» рассматривают и учитывают в экономических моделях большое число факторов, которые в конечном итоге влияют на прибыль компании и денежный поток, который она генерирует для своих акционеров. Это дает возможность находить компании с наибольшей потенциальной доходностью и, в соответствии с инвестиционной декларацией, вкладывать денежные средства в их акции.

Как совершать долгосрочные инвестиции в мире краткосрочных новостей

Мы не устаем повторять, что у инвестора, который регулярно вкладывает средства на фондовом рынке, волатильный финансовый инструмент не должен вызывать чувства страха, наоборот, если Вы дисциплинированно подходите к инвестированию и умеете преодолевать эмоциональные порывы, то «волатильность» может принести Вам доход.

Это необычный подход, он идет вразрез с портфельной теорией Марковица, но, тем не менее, это действительно так, а большинство «инвесторов», которые пытаются угадывать колебания цен, лишь сами создают волатильность, от которой терпеливый инвестор только выигрывает.

В подтверждение нашего подхода приводим точку зрения Тома Ву, вице-президента и старшего управляющего директора Templeton Asset Management, который уже более двух десятков лет занимается инвестициями на развивающихся рынках. Вот его мысли.

Том Ву: «В своей повседневной жизни мы все больше зависим от электронных сетей, которые связывают нас с друзьями, семьей, коллегами и 24 часа в сутки снабжают непрерывным потоком новостей. Заголовки новостей могут за считанные секунды облететь земной шар, заставляя инвесторов принимать решения, основанные на эмоциях, а рынки — резко дергаться и скакать. Все отчетливее видна тенденция: когда финансовым рынкам кажется, что нарастает кризис, инвесторы быстро выходят с них или из тех классов активов, что кажутся им «рискованными», переводя средства в активы и на рынки, которые они считают «безопасными». Зачастую из рискованных активов выходят или вкладываются в них до того, как становятся очевидны все факты; ситуация описывается словами «сначала действуй, потом задавай вопросы».

Мой опыт показывает, что обычно это приносит наихудшие результаты. Мы сначала задаем вопросы, а уже потом действуем. Марк, я и остальные члены нашей команды учились этому у мудрого сэра Джона Темплтона, который считал, что долгосрочный успех обеспечивается долгосрочной инвестиционной перспективой. Подобный подход не раз проходил проверку на прочность во время нашей работы на развивающихся рынках. Мы не раз видели, как такие рынки вырастали или падали более чем на 10% в течение одного лишь месяца!

Урок, вынесенный нами из всех этих волатильных периодов, — придерживаться выверенного, долгосрочного подхода, доверять фундаментальному анализу конкретных компаний и, что важнее всего, не реагировать на краткосрочные, зачастую кажущиеся сенсационными, новости. Конечно, мы имеем представление о макроэкономическом климате, но он не является основой для принятия конкретных инвестиционных решений. Мы всегда ищем компании, генерирующие большой приток наличности и регулярно платящие щедрые дивиденды. Найдя такую компанию с дешевыми, по нашему мнению, акциями, мы обычно держим их, пока уверены в потенциале их будущего роста.

Для рядового инвестора задача выбора удачного времени для выхода на рынок сложна, но не невыполнима. Главная рекомендация по выживанию в условиях резких краткосрочных рыночных флуктуаций, которую мы можем дать инвесторам, — диверсифицировать вложения по разным классам активов как внутри страны, так и на международных рынках. Диверсификация, правда, не гарантирует прибыль или защиту от убытка. Но, поскольку каждое отдельно взятое событие не влияет на все рынки одинаково, мы считаем крайне важным международную диверсификацию, чтобы получить доступ к тем рынкам и экономикам, перспективы роста которых выглядят привлекательными.

Понятно, что инвесторы предпочли бы видеть положительный результат от своих вложений каждую неделю, каждый месяц и каждый год, но мы все знаем, что это невозможно. Если мы будем ориентироваться на краткосрочные результаты, высоки шансы, что рыночная волатильность уничтожит наши вложения и все получится вовсе не так, как мы надеялись. Хотя прошлые результаты не гарантируют их повторения в будущем, общая тенденция такова, что бычьи рынки длятся дольше и растут больше в процентном выражении, а медвежьи длятся меньше и меньше падают в процентном выражении.

Однако многие инвесторы помнят лишь боль от быстрого, неожиданного падения, принесшего потери, чем выигрыш от долгого роста.

Пример того, как стоит ориентироваться на долгосрочную перспективу, — природные катастрофы в Таиланде в 2011 г., когда страна пережила масштабные наводнения, а краткосрочные инвесторы видели только развивающийся кризис и никакого просвета. Однако фондовый рынок Таиланда, в целом, выстоял и сильно восстановился в I квартале 2012 г. благодаря тому, что рост потребительских расходов и действия правительства по восстановлению разрушенной инфраструктуры, а также стимулирующие меры, такие как повышение минимальной зарплаты, способствовали восстановлению экономики. По прогнозу МВФ, ВВП Таиланда вырастет в 2012 г. на 5,5%, а в 2013 г. — на 7,5%, что представляется нам весьма привлекательным по сравнению со многими развитыми странами.

Заголовки новостей о европейском кризисе рассказывают похожую историю о конце света, и неопределенность сильно довлеет над многими рынками в разных регионах мира. Но кризис в еврозоне в конечном итоге закончится, потому что ее лидеры, похоже, движутся в правильном направлении, понимая: болезненные для многих людей меры в краткосрочной перспективе могут в долгосрочной принести благоприятный результат для всех«.

Основная мысль, которую здесь высказывает Том Ву: мир принадлежит оптимистам.

Вышла отчетность Ростелекома по МСФО за 1кв12. В целом никаких сюрпризов она нам не преподнесла. Количество абонентов и выручка от традиционных услуг продолжает снижаться или в лучшем случае остается на прежних уровнях. Активно развиваются только два сегмента: ШПД, где рост абонентской базы составил 13,5% 1кв12 к 1кв11, и Платное ТВ (рост выручки на 58,4% 1кв12 к 1кв11).

В целом выручка компании в 1кв12 выросла на 16,7%, что связано с предоставлением услуг по организации мониторинга за выборами с помощью вэб камер в марте этого года. В остальные кварталы года мы ожидаем более умеренных темпов роста выручки: мы прогнозируем, что по итогам 2012 года выручка вырастет на 8,8% (до 322 млрд руб.), прибыль — на 6% (до 49млрд руб.). Тот факт, что Ростелеком, как и ожидалось, вошел в число победителей конкурса на пользование LTE частотами не скажется на его выручке и прибыли в обозримом будущем.

При текущей низкой оценке фондового рынка (P/E 5,1) и еще гораздо более скромной оценке отдельных действительно быстроразвивающихся компаний (например, Нижнекамскнефтехим с P/E 2,5 и перспективой удвоения чистой прибыли в ближайшие 3 года), Ростелеком со скромными темпами роста прибыли в 6-11% в ближайшие годы и P/E 7,2 не представляется нам интересной инвестицией.

Всего в отчетном периоде компания заключила новых контрактов на продажу недвижимости площадью 198 тыс. кв. м (+68% к 1П11). Наш прогноз по итогам года 576 тыс. кв. м (+69% к 2011 году) пока остается неизменным. Новые контракты заключены на сумму 17,2 млрд. рублей (+87%) – наш прогноз по итогам года 48,5 млрд. рублей (+86%). Средняя цена реализации выросла с 78 тыс. руб./кв. м до 87 тыс. руб./кв. м (+11,3%) с 1П11 по 1П12.

Вышедшие данные показывают, что компания развивается в полном соответствии с нашими прогнозами. По нашим расчетам, по текущим котировкам компания торгуется с коэффициентом P/BV 0,28 (исходя из рыночной стоимости проектов на конец текущего года) и является одной из наиболее интересных инвестиционных возможностей на российском фондовом рынке.

Глава «Газпрома» Алексей Миллер, отчитываясь на собрании акционеров, отметил, что компания второй год подряд является мировым лидером по размеру чистой прибыли. Готовится к запуску Бованенковсое месторождение, общий объем добычи на котором, как ожидается, будет превышать объем добычи сланцевого газа в США. Словом положительных новостей немало. Между тем, котировки компании в посткризисный период не радуют инвесторов, отставая от фондовых индексов. Инвестсообщество, еще недавно единодушно превозносившее «Газпром» как беспроигрышный вариант, отвернулось от компании и теперь столь же единодушно пиарит НОВАТЭК — шустрого младшего брата, имеющего административный ресурс (можно подумать, что его нет у «Газпрома»).

Действительно, в последнее время стало модным ругать «Газпром». Дескать, компания явно злоупотребляет капвложениями, зарывая их в землю не только в переносном, но и буквальном смысле слова; платит маленькие дивиденды, проводит крайне жесткую ценовую политику в Европе – основном экспортном рынке. А раз так, то капвложения – это потерянные деньги для акционеров, значит, их надо вычитать из чистой прибыли для целей оценки. Резюмируя эту логическую цепочку, никакой недооценки компании нет и в помине. НОВАТЭК всяко лучше: и дивиденды платит, и прибыль растет, и уровень корпоративного управления выше. Чем не новый фаворит в газовой сфере для инвесторов?

Между тем, когда начинаешь задумываться о вышеизложенных аргументах, все начинает выглядеть не так однозначно. Дивиденды «Газпрома» выросли в отчетном году более чем в два раза, доля дивидендных выплат также возросла. Исходя из прогнозов чистой прибыли, будущие дивиденды будут сопоставимы с текущими. В случае же введения требования о выплате 25% от консолидированной чистой прибыли группы они вырастут еще. Попутно заметим, что дивидендная доходность акций «Газпрома» составила 5%, что существенно больше, чем у НОВАТЭКа.

Большие капвложения? Но если разобраться, то эти средства представляют собой часть нераспределенной прибыли и оседают в собственном капитале компании. Иными словами, деньги не пропадают, они остаются в акционерном обществе и работают со ставкой доходности, равной рентабельности собственного капитала. Которая, к слову сказать, у «Газпрома» последние годы находится в диапазоне 15-20% — очень приличный уровень, если вспомнить, что уровень базовых ставок в экономике 7-8%. Для крупной компании, поддерживающей стабильный ROE в 2-3 раза выше уровня базовых ставок в экономике, это – весьма неплохой результат.

Жесткая ценовая политика? Но, в конце концов, об успешности работы в итоге судят не по объему проданного газа, а по финансовым показателям от его реализации – выручке и чистой прибыли. Что толку самим сбивать цены и те самым рушить механизм долгосрочного определения цен на газ, служивший верой и правдой со времен строительства первых экспортных газопроводов из СССР в Европу? Да еще вдобавок соглашаться с привязкой контрактных цен к спотовым ценам, определяемым на недостаточно ликвидном рынке и бурно реагирующим на любые серьезные погодные изменения? Со временем механизм ценообразования может трансформироваться, но произойти должно это постепенно, с учетом интересов как потребителей, так и производителей.

Отдельного разговора заслуживает возможная конкуренция со стороны новых источников газа, прежде всего, сланцевого. Сейчас до конца трудно оценить, насколько в ближайшие годы сланцевый газ сможет составить серьезную конкуренцию природному газу. Судить можно по фактическим результатам. А результат – серьезное место этот газ пока занял только в экономике США, что стало скорее стечением обстоятельств. Гораздо больше можно насчитать неудач в попытках его добычи, прежде всего, в Европе. Ряд стран вообще запретили его добычу, ибо экологические угрозы, связанные с его излечением при нынешнем уровне развития технологий, оказались очень велики.

Не правда ли, чем-то напоминает ситуацию с биотопливом? Когда-то казалось, что еще немного, и замена нефти будет найдена. Казалось до тех пор, пока не получилось, что для выращивания сырья для производства топлива потребуется множество земли. Земли, которая кормит людей, и изъятие которой спровоцирует голод. Не говоря уже о том, что при нынешних технологиях и ценах добыча сланцевого газа – процесс убыточный. И если верно, что истинные затраты составляют порядка 200-250 дол. за 1 тыс. кубометров, то эти цифры не сильно отличаются от добычи традиционного газа.

Осознание этого факта уже начинает сказываться на поведении многих игроков газового рынка. Китай, у которого, казалось бы, есть все для начала масштабного освоения сланцевых запасов, контрактует почти весь газ из Средней Азии и ведет упорные переговоры с Россией о строительстве газопровода. Европа, которая прессингует «Газпром» по ценам и одновременно лихорадочно ищет обходные пути транспортировки газа из Азербайджана и Средней Азии. Кстати, шансы на поставки серьезных объемов из этих регионов и строительство масштабных газопроводных путей также снижаются на глазах. Думается, что «Газпром» мог бы «помочь» понять определенные моменты своим традиционным партнерам, серьезно взявшись за географическую диверсификацию своих поставок, прежде всего, за счет освоения Восточно-Азиатского региона. И подтверждение о подобных шагах мы уже получаем от менеджмента компании.

Попутно отметим два момента. Во-первых, при всей своей важности европейский рынок – далеко не самый крупный для «Газпрома». Почему-то многие забывают о внутреннем рынке газа, который по масштабам крупнее. Да, сейчас цены на нем существенно ниже европейских, но взятый властями курс на равнодоходность поставок, пусть и не в ближайшие годы, обеспечит «Газпрому» устойчивый спрос по все возрастающим ценам.

Во-вторых, «Газпром» – это не только газ: выручка от продажи газа составляет примерно 2/3 от консолидированной выручки группы. У компании есть сильный нефтедобывающий дивизион в лице «Газпром нефти», показывающей очень хорошую динамику в части роста добычи нефти и газа; энергетический дивизион, хотя и не отличающийся большой рентабельностью, но в кризисные годы обеспечивший стабильность финансовых потоков компании. Иными словами, внешней среде пора воспринимать «Газпром» не как локальную газовую компанию, а как глобальный энергетический холдинг, аналогов которому в мире нет.

Совершенно очевидно, что инвестиции в акции такой компании имеют свою специфику. Не все проекты будут абсолютно безупречны с точки зрения краткосрочной эффективности. Но, с другой стороны, пределов для роста масштабов бизнеса такой компании практически нет, а, значит, и финансовые показатели «Газпрома» будут оставаться на достаточно высоком уровне. Мы видим, что за последние годы даже с учетом кризиса чистая прибыль «Газпрома» вышла на новый порядок: если раньше она колебалась в районе 500-600 млрд руб., то сейчас – выше 1 трлн рублей. И думается, что это не предел.

Наконец, есть основания полагать, что корпоративное управление в компании будет постепенно улучшаться. Строго говоря, и сейчас оно далеко не самое плохое: исследование качества корпоративного управления российских эмитентов, проводимое нашей компанией, показывает, что хотя до лидеров (среди которых, кстати, есть НОВАТЭК) по этому показателю «Газпром» пока не дотягивает, но и большой пропасти тоже нет. Практически всю информацию, необходимую для прогнозирования финансовых показателей, можно получить; к недостаткам, пожалуй, отнесем периодически проводимые «странные» сделки с активами, упущенная выгода от которых, однако, не слишком заметна в общих показателях группы; слабое присутствие представителей миноритарных акционеров в совете директоров.

Есть над чем работать, но, повторюсь, это вполне поправимо и не объясняет более чем четырехкратной разницей в оценке по соотношению капитализации к чистой прибыли «Газпрома» и ближайшего аналога –НОВАТЭКа. Для этого нужно верить, что чистая прибыль НОВАТЭКа будет в ближайшие годы кратно расти, а «Газпрома» – кратно падать. О степени реалистичности такого сценария каждый может судить сам.

Сразу обращает на себя внимание существенный рост величины собственного капитала компании (с 6,7 до 20,1 млрд рублей), произошедший благодаря переоценке основных средств.

Выручка выросла на 25% до 55,3 млрд рублей (на 5% выше нашего прогноза). Такой хорошей динамикой выручки компания обязана росту числа перевезенных пассажиров на 31% (рост пассажирооборота составил 38%).

Дальше неприятный сюрприз: себестоимость компании выросла гораздо сильнее, чем мы ожидали. В результате прибыль компании составила всего 114 млн рублей (против прогнозировавшихся нами 518 млн рублей). Но, что самое интересное – по факту компания фактически является убыточной на операционном уровне. Дело в том, что в 2011 году компания осуществила продажу 21 вертолета с их последующей обратной арендой. От этой операции компания получила разовую прибыль в размере 6,9 млрд рублей. Таким образом, без учета разовых доходов, компания по итогам 2011 года показала убыток в размере 6,8 млрд рублей.

Как мы видим стратегия компании, направленная на форсированный захват доли рынка за счет кредитных ресурсов, пока себя не оправдывает. Несмотря на замену старого парка самолетов на новые более экономичные модели, экономии на издержках мы не наблюдаем. С одной стороны, доля компании на рынке пассажирских авиаперевозок постепенно растет, но цена этого роста довольно высока. Одни только проценты по долговым обязательствам в 2011 году составили 4 млрд рублей (более 7% от выручки). В течение последующих двух лет мы ожидаем роста процентных платежей до 7,2 млрд рублей.

Тем не менее, мы считаем, что в ближайшие годы выручка компании будет расти более высокими темпами по сравнению с себестоимостью и в 2014 году компания сможет показать чистую прибыль (без помощи разовых статей).

Коэффициент P/E (по прибыли 2011 года) составляет 92=) P/E (по ожидаемой нами прибыли 2014 года) – 52. У компания огромный долг. Фактически сейчас ЮТэйр работает только на выплату процентов.

По итогам ранжирования можно отметить переход обыкновенных акций ОАО «Холдинг МРСК» из группы 6.1 в группу 6.2 и возвращение ОАО «Газпром нефть» в группу 6.1. Из новых компаний отметим акции ОАО «Абрау-Дюрсо». В целом отчетный квартал сформировал тенденцию к сужению верхних групп, а ряд эмитентов вообще покинули рыночные типы. Мы ожидаем, что в текущем году ситуация может ухудшиться в связи с завяленным делистингом ряда акций второго эшелона.

Банк ВТБ опубликовал отчетность за 1 кв. 2012 г. по МСФО. Процентные доходы выросли на 47% г/г до 127 млрд. руб. Резкий рост показателей обусловлен консолидацией в отчетности Банка Москвы и ТКБ, следствием чего стал рост кредитного портфеля на 52% до 4,2 млрд. руб. Процентные расходы показали более существенный рост - на 81,6% до 73 млрд. руб. В итоге чистые процентные доходы показали рост всего на 17% до 54 млрд. руб. Главной неприятностью стало существенное снижение чистой процентной маржи до 3,8%, что лежит в русле тенденций в банковской сфере (за счет удорожания фондирования), однако размер снижения превзошел наши ожидания, став неприятной неожиданностью.

Несколько сгладили эти ощущения доходы по другим статьям, в частности, доходы от операций с валютой (25 млрд. руб.), доходы от операций с финактивами (3,7 млрд.), а также доходы от нетрадиционных банковских операций (лизинг, факторинг и т.д.). Отчисления в резервы составили 20 млрд.. руб. Отметим, что уровень резервирования несколько возрос, составив 6,6% (отношение резервов к кредитному портфелю), в то время как доля неработающих кредитов осталась на приемлемом уровне 5,5%. В итоге операционные доходы банка выросли на 15% до 74,8 млрд. руб. Относительно неплохой оказалась динамика административных расходов, показавших рост на 28,8%, при этом банку пока удается удерживать показатель C/I ratio в пределах 45%. В итоге чистая прибыль ВТБ снизилась на 10,7% до 23,3 млрд. руб.

Вышедшая отчетность заставила нас понизить прогнозы прибыли банка: мы ожидаем, что чистая прибыль текущего года составит порядка 112 млрд. руб., а в 2013 г. этот показатель составит 137 млрд. руб. Исходя из этих прогнозов, акции банка торгуются с P/E 5,2 и входят в число наших приоритетов в секторе "голубых фишек".

Вы можете задать свои вопросы аналитикам на этом сайте

Когда Вы приходите в банк положить деньги на депозит, Вы смотрите на доходность, которую установил банк и которую Вы получите в будущем. Вас не интересует, какие проценты получили люди, которые принесли в банк деньги год назад. И это абсолютно здравый и правильный подход к размещению денег на депозите.

Когда речь идет о покупке акций, людям кажется, что информация о том, сколько принесло владение той или иной акцией тем, кто купил ее год (месяц, неделю, день) назад, окажет влияние на то, сколько именно им принесет владение этой акцией. На похожей идее основывается технический анализ, главный постулат которого — вся информация о будущих ценах содержится в графике, отражающем прошлые изменения цен.

Однако к покупке акций можно подходить так же как к банковскому депозиту — покупать те акции, которые обладают более высокой доходностью. Но на акциях не написана их будущая доходность, поэтому мы называем этот показатель «потенциальная доходность». Такое название отражает вероятностный характер получения доходности.

Расчет потенциальной доходности акций

Как узнать потенциальную доходность от инвестирования в акции? Расчет очень простой — есть текущая цена, есть период времени (например, год) и есть будущая цена (через год). Разница между будущей и текущей ценой и отражает потенциальный результат за период. Самый сложный и трудоемкий процесс — это сделать прогноз будущих цен акций. Мы рассчитываем будущие цены исходя из фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости).

После того, как сделаны все расчеты, мы получаем потенциальную доходность по всем акциям и можем отсортировать полученный список исходя из размера потенциальной доходности каждой из акций. У нас получится своеобразный «хит-парад» акций.

Как управлять портфелем акций, используя хит-парад?

При управлении портфелем мы ставим перед собой задачу обеспечивать максимальную потенциальную доходность портфеля при заданном клиентом уровне риска.

Если у клиента четко сформированы его инвестиционные приоритеты, то при передаче средств в управление он составляет инвестиционную декларацию, в которой задает определенный уровень риска портфеля. Если у инвестора нет индивидуальных требований к инвестиционной декларации, то он может «присоединиться» к портфелю инвестиционного фонда, в котором существует своя, общая для всех инвесторов декларация (регламент управляющего трейдера).

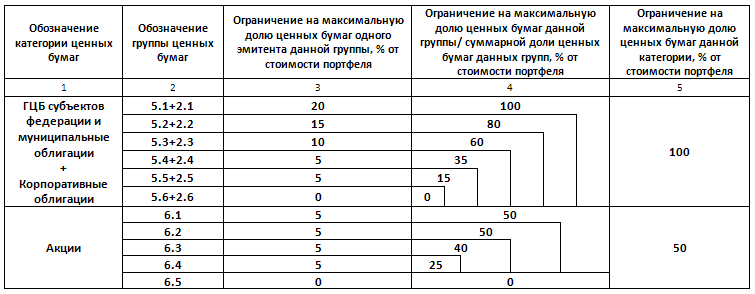

В инвестиционной декларации устанавливаются требования и ограничения к составу и структуре портфеля. В частности, она позволяет установить соотношение акций и облигаций в портфеле, лимиты на каждую группу ценных бумаг, лимиты на одного эмитента в каждой группе.

В инвестиционной декларации, которую мы используем для примера, установлен лимит на долю акций в портфеле в 50%. Это означает, что когда рынок акций растет, и доля акций в портфеле увеличивается, соблюдение выбранного соотношения акций и облигаций приводит к необходимости продать небольшую часть акций. При снижении рынка акций, наоборот, увеличивается доля облигаций. Тогда продается часть облигаций и приобретаются акции. Это, как правило, позволяет продавать некоторую часть акций по более высоким ценам, и покупать по более низким. В тоже время строго соблюдается мера риска установленная клиентом в инвестиционной декларации.

Перейдем теперь на уровень отдельных акций. В нашем примере лимит на группу 6.4 составляет 25%, а лимит на одну акцию в этой группе — 5% (3-ий и 4-ый столбики в таблице). Это означает, что при соблюдении установленных клиентом требований к диверсификации, и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины «хит-парада».

Однако цены акций, входящих в портфель, меняются неравномерно. Какие-то акции растут быстрее и быстрее увеличивается их доля в портфеле. Однако при их росте снижается их потенциальная доходность. Другие акции, входящие в портфель, растут медленнее или даже падают (что приводит к росту потенциальной доходности). Для соблюдения установленных лимитов (долей в портфеле) часть выросших акций продается, для того чтобы соблюдать требование декларации. На вырученные деньги приобретаются те бумаги, доля которых снизилась. Если в последующем цена выросших акций снижается, снижается их доля в портфеле и восстанавливается потенциальная доходность. Необходимое количество акций для восстановления доли вновь приобретается в портфель, для этого из портфеля продаются бумаги с наименьшей потенциальной доходностью. Это позволяет дополнительно повышать эффективность портфеля при резких колебаниях стоимости акций, находящихся в портфеле. Процесс восстановления доли актива в портфеле называется разбалансировкой.

Обратите внимание, что продается не весь пакет данных акций, а только корректируется их доля в портфеле. Определенная акция полностью продается из портфеля только в том случае, если в хит-параде появляются другие, более потенциально доходные.

Похожие эффекты возникают и при соблюдении лимитов на группы (4-ый столбик в таблице), но здесь нужно пояснение. В нашем примере лимит на группу 6.4 — 25%, а следующий лимит — 40% устанавливается суммарно на группу 6.4 и 6.3. Это выражено в таблице объединяющим «уголком». В портфель может быть приобретено 8 (40%/5%) эмитентов из групп 6.3 и 6.4 с максимальной потенциальной доходностью, но не более 5 (25%/5%) из группы 6.4.

Легендарный инвестор Уоррен Баффет сказал: «лучшее время для продажи акций — никогда». Можно развить эту мысль так: «лучшее время для продажи акций — когда найдены другие, более потенциально доходные». Мы используем именно такой подход.

Вывод:

При управлении портфелем акций надо следить за изменением хит-парада, продавать акции, которые ушли с лидирующих позиций, и покупать новых лидеров. То есть держать в портфеле набор акций с максимальной потенциальной доходностью и соблюдать диверсификацию, которая установлена инвестиционной декларацией. При таком подходе, главная задача при управлении портфелем — выбор акций, которые растут быстрее других, а снижаются медленнее. При этом соблюдается важное правило — вы всегда владеете акциями.