15 октября 2012 года Совет директоров ОАО «Холдинг «МРСК» принял решение рекомендовать внеочередному общему собранию акционеров, назначенному на 13 ноября 2012 года, утвердить увеличение уставного капитала ОАО «Холдинг МРСК» путем размещения дополнительных обыкновенных акций в количестве 16 885 114 442 штук по цене 2.16 рубля за одну акцию.

ОАО «Управляющая компания «Арсагера» является владельцем миноритарного пакета привилегированных акций ОАО «Холдинг МРСК» и, как доверительный управляющий, считает, что указанным решением Совета директоров в части установления цены размещения дополнительных акций в размере 2.16 рублей за одну обыкновенную акцию нарушены права акционеров – владельцев привилегированных акций ОАО «Холдинг МРСК» (далее – Компания). Обоснованием этой позиции являются нормы федеральных законов «О рынке ценных бумаг» и «Об акционерных обществах», а также положения устава Компании.

1. Согласно статье 2 закона «О рынке ценных бумаг» акция есть эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли общества в виде дивидендов, на участие в управление акционерным обществом и на часть имущества, остающегося после ликвидации.

2. Согласно статье 32 закона «Об акционерных обществах» спецификой привилегированной акции по общему правилу является отказ от права голоса, взамен чего в уставе акционерного общества должен быть прописан как минимум один из двух обязательных моментов – размер дивиденда и/или стоимость, выплачиваемая при ликвидации (ликвидационная стоимость).

3. Статьей 23 п.1 закона «Об акционерных обществах» определяются очередность распределения имущества общества при ликвидации после завершения расчетов с кредиторами:

— в первую очередь осуществляются выплаты по акциям, которые должны быть выкуплены в соответствии со статьей 75 Федерального закона «Об акционерных обществах»;

— во вторую очередь осуществляются выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной Уставом Общества ликвидационной стоимости по привилегированным акциям;

— в третью очередь осуществляется распределение имущества между акционерами -владельцами обыкновенных акций и всех типов привилегированных акций (остаточная стоимость).

4. Пункт 5.9 устава компании полностью включает в себя положения статьи 23.1 закона «Об акционерных обществах», иными словами, акционеры владельцы — привилегированных акций имеют право на долю имущества при ликвидации Компании (остаточную стоимость).

5. Несмотря на то, что Компания в настоящий момент не находится в стадии ликвидации, имущество, которым Компания будет обладать к моменту ликвидации,подлежит распределению среди владельцев обыкновенных и привилегированных акций пропорционально их долям в уставном капитале Компании.

6. Учитывая, что доля привилегированных акций в уставном капитале Компании крайне мала (около 4% и при голосовании они не окажут заметного влияния ), права требовать от Компании выкупа акций у акционеров — владельцев привилегированных акций в данном случае нет (в устав не вносятся изменения дающие такое право), а преимущественное право приобретения дополнительно размещаемых акций акционеров — владельцев привилегированных акций не предусмотрено, акционерам — владельцам привилегированных акций не представляется возможным сохранить свою долю в уставном капитале Компании, а, значит, и сохранить текущую долю в остаточной стоимости Компании.

Как уже отмечалось выше, в данный момент ОАО «Холдинг МРСК» не находится в стадии ликвидации, но собственный капитал Компании в любой момент времени принадлежит всем акционерам Компании пропорционально их долям. Так как у Компании нет неисполненных обязательств перед владельцами акций компании, то текущая остаточная стоимость ОАО «Холдинг МРСК» равна его собственному капиталу.

По данным последней бухгалтерской отчетности Компании за 6 месяцев 2012 года собственный капитал Компании по РСБУ составляет 142 941 896 000 рублей, по МСФО 459 758 000 000 рублей. При этом в настоящее время в Компании эмитировано 47 871 694 416 обыкновенных и 2 075 149 384 привилегированных акций. Исходя из этого, балансовая стоимость (фактически она же стоимость имущества общества при ликвидации) одной акции Компании составляет 2.86 руб. за одну акцию по РСБУ и 9.20 руб. по МСФО.

Таким образом, владельцы привилегированных акций лишены возможности защитить свои инвестиции, а ведь в результате дополнительного размещения 16 885 114 442 штук обыкновенных акций, по цене 2.16 рублей, то есть ниже текущей балансовой стоимости, произойдет «размытие» доли владельцев привилегированных акций в собственном капитале Компании, а, значит, и в будущей стоимости при ликвидации. В результате простой математики большую долю в будущей стоимости при ликвидации Компании приобретают владельцы обыкновенных акций. Владельцы обыкновенных акций за 2.16 руб. за акцию приобретут то, что сейчас стоит минимум 2.86 руб. за акцию, а по более справедливой отчетности (МСФО) — 9.20 руб. за акцию. При этом в результате дополнительной эмиссии и увеличения собственного капитала балансовая стоимость одной обыкновенной и одной привилегированной акции упадет до 2.68 руб. по РСБУ и до 7.43 руб. по МСФО.

Одним из критериев грамотной модели управления капиталом акционерного общества является превышение цены размещения акции над ее балансовой ценой при проведении дополнительной эмиссии. Текущие биржевые котировки могут рассматриваться в качестве ориентира при размещении лишь в случае их превышения над балансовой ценой! Оборот акций Компании на отечественных биржах крайне мал по сравнению с объемом дополнительной эмиссии; рыночная цена на бирже не должна служить единственной и достаточной для определения цены размещения. Если необходимость дополнительной эмиссии столь высока, то при наличии такого отклонения рыночной цены на бирже от балансовой цены акции Компании Совет директоров должен изыскать иные способы финансирования, например, продать часть неэффективно используемого имущества, учитывая, что рынок оценивает его в рамках Компании существенно ниже фактической (балансовой) стоимости. Если же мажоритарный акционер желает, тем не менее, провести дополнительную эмиссию и передать Компании определенную сумму средств именно таким способом, он не должен это делать в ущерб другим акционерам (особенно, владельцам привилегированных акций)! В этом случае он должен выкупить акции по цене не ниже балансовой, получив, таким образом, справедливую дополнительную долю в уставном капитале по справедливой цене.

Таким образом, по мнению ОАО «УК «Арсагера», Совет директоров ОАО «Холдинг МРСК», действуя в интересах ВСЕХ акционеров Компании, должен рекомендовать Общему собранию акционеров утвердить цену размещения дополнительных обыкновенных акций компании не ниже их текущей балансовой стоимости. Если все же дополнительная эмиссия будет осуществлена по цене 2.16 руб., мы будем вынуждены обратиться с целью защиты прав владельцев привилегированных акций в Суд и ФСФР.

УК «Арсагера»

П.С. Владельцы префов ХМРСК, если Вы согласны с эти обращением, можете тоже направить это обращение от своего имени. Их адрес info@holding-mrsk.ru (они его читают)

Или почтой: 107996, Москва, Уланский переулок, д.26.

Мы понижаем оценку уровня корпоративного управления компании "ТНК-ВР Холдинг"

Совсем недавно ряд наших читателей высказали недоумение относительно чрезмерно низкой, по их мнению, сделанной нами оценки уровня корпоративного управления компании "ТНК-ВР Холдинг". Между тем, мы раньше других диагностировали возможную опасность существенного изменения принципов ведения бизнеса и отношения к акционерам компании в результате появления нового мажоритарного акционера в материнской компании по отношению к "ТНК-ВР Холдинг".

Когда в акционерном обществе существует конфликт между основными акционерами, нужно помнить, что одним из способов решения может стать приход в общество "третьей силы"...вот только для миноритарных акционеров это может таить в себе угрозы почище прежних. И курсовая динамика акций "ТНК-ВР Холдинг" в последние дни это ярко демонстрирует. На месте прежней компании, достаточно неплохо управлявшейся частными акционерами, возникает обычная "дочка" компании с госучастием, чья основная функция отныне - служить источником средств для финансирования долговой нагрузки. Не дожидаясь фактических итогов, мы понижаем оценку уровня корпоративного управления компании "ТНК-ВР Холдинг", отражая возможные риски, связанные с неадекватной моделью управления акционерным капиталом, менее дружелюбной дивидендной политикой, увеличившейся долей мажоритарного акционера, возможным исчезновением независимых директоров в органах управления. Итоговый балл оценки опускается с 50 до 16 баллов, что увеличивает требуемую доходность и, тем самым, снижает инвестиционную привлекательность акций компании.

РусГидро. Отчетность за 1-е полугодие - снова убытки

Накануне РусГидро с достаточно существенной задержкой опубликовала отчетность за 1 п/г 2012 г. по МСФО. Было любопытно, как новый контур компании повлиял на ее экономические показатели. Напомним, что в прошлом году компания продала целый ряд энергосбытовых компаний другой компании с государственным участием — ИНТЕР РАО, получив от нее взамен существенный пакет ее акций. Взамен Русгидро консолидировала РАО ЭС Востока, а также приобретенную в конце прошлого года энергосбытовую компанию Башкортостана.

Общая выручка Группы снизилась на 35% и составила 151,1 млн руб. по сравнению с 230,6 млн руб. г/г. Но если не брать в расчет проданные энергосбыты, сопоставимая выручка выросла на 12% благодаря консолидации башкирского сбыта. Это произошло даже несмотря на снижение выручки от реализации мощности в связи с отменой инвестиционной составляющей в тарифах гидроэлектростанций в 2012 году.

Сопоставимая себестоимость показала рост на 31% до 132,6 млн руб. Помимо дополнительных расходов на приобретение электроэнергии в рамках башкирского сбыта компания зафиксировала увеличение расходов на топливо, используемое для выработки электрической и тепловой энергии объектами тепловой генерации в рамках «РАО ЭС Востока», в связи с ростом потребления мазута из-за перебоев в поставках газа, с одновременным увеличением объемов выработки электроэнергии и отпуска тепла. Вмешался в дело и разовый фактор — начисление убытка от обесценения дебиторской задолженности «РАО ЭС Востока» в 1 полугодии 2012 года по сравнению с доходом от восстановления убытка от обесценения дебиторской задолженности в первом полугодии 2011 года. В итоге, прибыль от текущей деятельности сократилась на 66% до 13,7 млрд руб.

Еще одним ударом стало обесценение акций ИНТЕР РАО в размере 6,4 млрд руб. В итоге, компания не только «убила» прибыль первого квартала, но и сгенерировала дополнительно убыток: -468 млн руб. по итогам полугодия. Можно отметить, что включение в отчетность РАО ЭС Востока сделали агрегированные показатели Русгидро существенно более волатильными внутри года.

В ближайшее время, судя по всему, акционеров компании ждет еще одна «приятная новость» — допэмиссия для обмена на пакет Ируктскэнерго. Но даже без учета этого фактора акции компании торгуются в настоящий момент исходя из наших прогнозов чистой прибыли с P/E -11 на 2012 г. и 7,5 — на 2013 г. и не входят в число наших приоритетов.

По итогам ранжирования видно, что кардинальных изменений в составе групп риска за прошедший квартал не произошло. Можно отметить переход обыкновенных акций ОАО «Открытые инвестиции» из группы 6.3 в группу 6.4 из-за снижения ликвидности. Из новых компаний отметим акции ОАО «ЯТЭК» и ОАО «Мособлбанк».

Компания «Квадра» опубликовала промежуточную отчетность по МСФО за 1 п/г 2012 г. Выручка компании снизилась на 7% до 20,8 млрд руб. Это произошло за счет снижения цен на свободном рынке электроэнергии и недополучения платы за мощность. Примечательно, что выработка электроэнергии компанией осталась неизменной г/г и составила 6,1 млн кВт/ч, а выработка теплоэнергии показала незначительное изменение (снижение менее 1%). Себестоимость реализации снизилась на 3,4%, следствием чего стало падение валовой прибыли на 47% до 895 млн руб.

В блоке финансовых статей обращает на себя внимание резкий рост процентов к уплате, что вызвано ростом долга компании. Эти средства необходимы для продолжения реализации инвестиционной программы; кстати сказать, в самом конце отчетности компания отметила, что уже во втором полугодии продолжила наращивать объем заемных средств (потенциально общий размер может составить около 32 млрд руб.). В итоге, чистая прибыль снизилась на 52% до 428 млн руб.

На фоне ряда других ТГК Квадра выглядит вполне неплохо: только по итогам 2008 г. компания зафиксировала убыток, в остальные годы работая с прибылью. Однако до серьезных денежных потоков в отрасли еще достаточно далеко; к тому же потенциально на чистую прибыль негативно будет влиять необходимость обслуживания долга. На данный момент акции компании торгуются с P/E более 8 и не входят в число наших приоритетов.

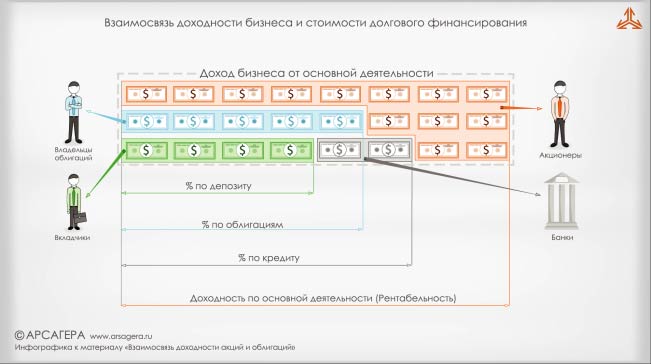

Как в среднем соотносится рентабельность основной деятельности бизнеса и стоимости долгового финансирования?

Существенных отличий не наблюдается, так как бизнесу всегда необходимы долговые ресурсы для расширения деятельности

Рентабельность в несколько раз выше, так как только в этой ситуации целесообразно использовать долговое финансирование

Соотношение все время разное и зависит от общего уровня процентных ставок и инфляции в стране

Рентабельность выше, так как стоимость долгового финансирования оплачивается из доходности бизнеса, а бизнес должен приносить доход своим собственникам

Что произойдет с ценой акций компании «А» через год, если ее прибыль вырастет, но при этом коэффициент P/E не изменится?

При номинальной доходности облигаций компании «А» в 7%, какой, согласно историческим данным, должна быть номинальная доходность от вложений в долевые инструменты данной компании?

Компания Мечел опубликовала результаты по МСФО за 1П12.

Выручка компании снизилась на 6% до 6 млрд долларов по сравнению с 1П11, при этом во 2кв12 компания показала убыток, перекрывший прибыль за 1кв12, и за 1П12 получила 0,6 млрд долларов убытков, что явилось большой неожиданностью.

В 1П12 ситуация на рынке черной металлургии была неблагоприятна для производителей: сталелитейные компании по всему миру сокращали свои складские запасы, что привело к снижению их спроса на коксующийся уголь и железную руду и, как следствие, к снижению цен на эти виды сырья. В этих условиях валовая прибыль Мечела сократилась на 16% к 1П11 (валовая рентабельность снизилась с 34% до 31%), т.к. большая доля издержек компании является постоянной.

Основной же вклад в финансовый результат внесли разовые неденежные статьи: обесценение гудвила и списание дебиторской задолженности связанных сторон (скорее всего Эстара) – в совокупности составившие 0,7 млрд долларов. Кроме этого, компания получила убыток от курсовых разниц в размере 292 млн долларов. Без учета этих разовых списаний, компания по итогам полугодия получила бы 89 млн долларов прибыли.

Учитывая конъюнктуру на рынке железной руды и коксующегося угля, а также результаты компании за первое полугодие, мы понизили наши прогнозы финансовых показателей Мечела на этот год. Мы не думаем, что компания сможет выбраться из убытка, и ожидаем, что по итогам года убыток Мечела составит более 100 млн долларов.

С учетом планов компании по продаже части активов, компания может произвести списание части гудвила (поскольку активы покупались в 3-4 раза дороже предполагаемой цены продажи), что может существенно сократить прибыль в 13 и 14 годах. Это в свою очередь может привести к тому, что дивиденды по привилегированным акциям в эти годы выплачиваться не будут (базой для расчета дивидендов по префам является чистая прибыль по МСФО), и акции станут голосующими.

Без учета возможного влияния разовых статей, в 2013 году мы ожидаем восстановления чистой прибыли компании до уровня 602 млн долларов. Сейчас компания торгуется с коэффициентом P/E (2013 года) равным 4,8 и не рассматривается нами в качестве интересного объекта для инвестиций.

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Последние две недели прошедшие с прошлого выхода нашей передачи не принесли каких-либо интересных международных новостей, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что за последние две недели цены на нефть выросли на 2,0 %. Сейчас баррель нефти стоит 112,7 USD.

Что касается будущего, то наш прогноз цен на нефть на этот и ближайшие годы вы можете видеть на своих экранах.

Не смотря на рост цен на нефть, индекс ММВБ снизился. По итогам двух недель снижение индекса составило 1,2% (с начала года индекс вырос всего на 5,2%). Капитализация российского фондового рынка равняется 26,1 трлн руб. Коэффициент P/E находится на уровне 5,3. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

Столь слабая динамика российского фондового рынка является тем более удивительной, если мы примем во внимание тот факт, что Россия входит в список стран лидеров по темпам роста реального ВВП. Так в 1П12 ВВП России вырос на 4% к аналогичному периоду предыдущего года.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 69% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2 490 пунктов.