РБК опубликовало пресс-релиз о финансовых и операционных результатах за первый квартал. Совокупная выручка РБК выросла на 21% по сравнению с первым кварталом 2012 года и достигла 1,2 млрд рублей, при этом в большинстве сегментов доходы снизились. Выручка интернет-подразделения РБК снизилась на 8% до 489 млн рублей в первом квартале 2013 года. Это обусловлено, в первую очередь, тем, что ключевые рекламодатели РБК, ориентированные на бизнес-аудиторию в связи с низкой деловой активностью целевой аудитории сместили рекламные кампании с начала года на март и апрель. Доходы телеканала РБК в первом квартале снизились на 2% до 150 млн рублей. Снижение связано с переносом нескольких рекламных кампаний с начала года на апрель. При этом среднемесячный охват аудитории канала в России достиг 23,8 млн зрителей в марте (+6% за год), включая 3,8 млн в Москве.

Выручка печатных изданий РБК снизилась на 5% до 179 млн рублей за счет низких продаж рекламы в журналах РБК в январе и феврале, которые не удалось компенсировать растущими продажами в марте. Аудитория одного номера журнала в Москве за год выросла на 20% до 433 тыс читателей.Прирост итоговой выручки обусловлен исключительно ростом доходов от сегмента «Домены и хостинг». Выручка Hosting Community увеличились в первом квартале на 222% до 383 млн рублей за счет эффекта от консолидации RU-CENTER и органического роста бизнеса.По состоянию на конец марта, совокупная российская аудитория РБК составила 20,3 млн уникальных пользователей. Аудитория портала Rbc.ru достигла 10,5 млн пользователей (+5% за год).Операционные расходы увеличились на 18%, в результате чего убыток по EBITDA снизился на 11% до 72 млн рублей. Мы учли в своей модели опубликованные результаты, однако это не изменило нашего отношения к РБК как к инвестиционной идее. В ближайшие два года мы не ожидаем выхода компании из убытков, и видим более интересные инвестиционные возможности среди акций второго эшелона.

Качество корпоративного управления – один из наиболее значимых факторов, определяющих курсовую динамику акций любого эмитента. Даже если компании удается зарабатывать хорошую прибыль, инвесторы могут с настороженностью относиться к ее ценным бумагам. Причина очень проста: все достижения в области экономических показателей могут быть перечеркнуты некачественным корпоративным управлением. В итоге компания зарабатывает средства для акционеров, но часть из них (миноритарные акционеры) не получают от этого никакой выгоды.

Мы вспомнили об этом в очередной раз при подведении итогов нашего традиционного ежегодного исследования уровня корпоративного управления в российских публичных компаниях. Родившееся как обязательная составная часть оценки инвестиционной привлекательности акций, сегодня это исследование помимо своего прикладного значения приобрело самостоятельный смысл. Оно помогает оценить общую картину качества корпоративного управления отечественного бизнеса, а также проследить изменение тенденций как в разрезе отдельных компаний и отраслей, так и в части конкретных факторов, определяющих сбалансированность интересов лиц, имеющих отношение к компании: мажоритарных и миноритарных акционеров, исполнительного менеджмента, сотрудников, внешних контрагентов. Основные выводы, к которым мы пришли по итогам проделанной работы:

средний уровень корпоративного управления российских компаний перестал расти. До кризиса в этом плане прогресса была гораздо больше;

усугубилось расслоение между лидерами и аутсайдерами. Лучшие компании стремятся еще больше улучшить корпоративное управление, в то время как у аутсайдеров прогресса не видно;

самая уязвимая группа к нарушениям корпоративного управления – миноритарные акционеры.

Тенденции поменялись. На смену двойным реестрам, неприкрытому выводу прибыли из компании через трансфертное ценообразование пришли другие частые нарушения, вызванные не только преднамеренным умыслом, но и зачастую непониманием физического смысла норм акционерного законодательства. Весьма прискорбно, что на сегодняшний день, по сути, нет ни одного органа, который бы взялся за ликвидацию белых пятен закона об АО и определение правильной трактовки многих тонких моментов, зачастую прямо не прописанных в законе. Все это создает «хорошую почву» для нарушения прав миноритариев. В этом материале мы хотим подробнее осветить наиболее распространенные нарушения отчетного года и дать им свою оценку.

Делистинги

В 2012 году произошел ряд случаев делистинга ценных бумаг по заявлению самого эмитента. Свои акции с торгов сняли Силовые машины, Седьмой континент, «дочки» Трубной металлургической компании и многие другие. Объяснения даются, как правило, одни и те же: низкая ликвидность акций на вторичном рынке; снижение капитализации, не отражающее итогов работы компании; расходы на поддержание листинга ценных бумаг; введение обязательного требования к составлению отчетности по МСФО для публичных компаний, акции которых входят в котировальные списки, ужесточение законодательства в части использования инсайдерской информации. Между тем, многие из этих причин не имеют никакого отношения к действительному положению вещей. Более того, мы беремся утверждать, что подобная процедура является достаточно грубым нарушением прав миноритарных акционеров. Чтобы в этом убедиться, откроем закон «Об акционерных обществах». В пункте 1 статьи 2 можно прочесть: «Акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров и общества». Делистинг по заявлению самого эмитента препятствует отчуждению акционерами своих акций в рамках биржевого обращения. Это то же самое, как запретить владельцу автомобиля продать его на определенном автомобильном рынке. Но в случае с автомобилем его владелец может пойти на соседний рынок и реализовать свое имущество. В случае с акциями у миноритарных акционеров такой возможности практически нет, так как биржевые торги акциями в России сосредоточены на одной фондовой площадке. Это означает, что вследствие чинимых эмитентом препятствий акционер теряет право получить адекватную текущую рыночную стоимость за продаваемый актив. Остается только внебиржевой рынок, где транзакционные издержки владельца акций при их продаже будут существенно выше.

Поэтому, если продолжают оставаться акции, принадлежащие миноритарным акционерам, ценные бумаги могут обращаться на бирже и никакие причины, приводимые компанией, не должны служить основанием для самовольного снятия акций с торгов. Низкая ликвидность? Она вообще не оказывает влияния на повседневную деятельность общества! А если так уж хочется видеть акции ликвидными - размещайте новые эмиссии на вторичном рынке и при необходимости проводите дробление акций. Снижение капитализации? Работайте лучше, показывайте должные результаты деятельности, улучшайте корпоративное управление в компании – и со временем это найдет свое отражение в курсовой динамике. Эта причина делистинга особенно умиляет: зачастую не прикладывая усилий, компания хочет, чтобы ее акции росли в цене, путая причину со следствием! Расходы на поддержание биржевого обращения и составления отчетности МСФО? Это все равно, как если бы кто-то отобрал у человека, собравшегося пообедать, еду, сказав ему, что он должен экономить. Кроме того, эти расходы не так велики, чтобы на них экономить. Большего экономического эффекта можно добиться, наняв грамотный и стимулированный на достижение результата менеджмент, внедрив систему управления акционерным капиталом, ликвидировав неэффективные расходы и прямое воровство, уничтожив трансфертное ценообразование. Вот где источник повышения доходов подавляющего большинства компаний!

Ответом на сложившуюся практику самовольного ухода с биржи эмитентов стали изменения в законодательстве. В подпункте 19.2 пункта 1 статьи 48 Федеральный закона «Об акционерных обществах» устанавливается, что «принятие решения об обращении с заявлением о делистинге акций общества» относится к компетенции общего собрания акционеров и может быть принято тремя четвертями голосов. При этом согласно статье 75, «акционеры — владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций при принятии общим собранием акционеров решения об обращении с заявлением о делистинге акций общества, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании». Цена выкупа в данном случае «не может быть ниже средневзвешенной цены, определенной по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении общего собрания акционеров, в повестку дня которого включен вопрос об обращении с заявлением о делистинге акций общества». При этом принятое решение о делистинге вступает в силу только в случае, если будут полностью удовлетворены требования о выкупе акций несогласных с решением акционеров.

С другой стороны принятие решения об обращении с заявлением о листинге акций на организованных торгах с 30 сентября 2013 года будет также отнесено к компетенции общего собрания акционеров (или Совета Директоров), что осложнит процесс вывода акций на биржу миноритарными акционерами.

В следующей части статьи мы рассмотрим нарушения прав акционеров при конвертациях и офертах и зависимость Советов Директоров от мажоритарного акционера.

Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса.

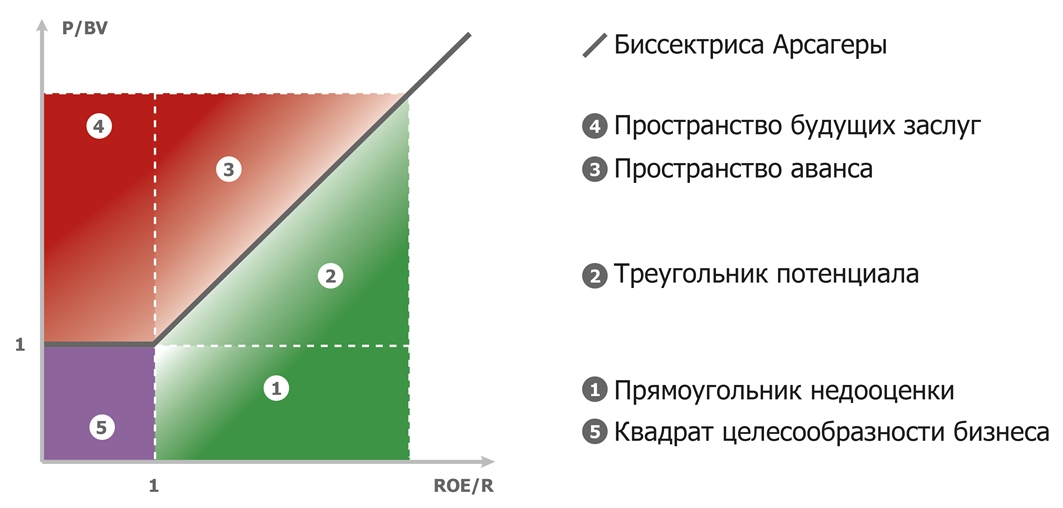

В первой части статьи мы ввели понятие «Биссектрисы Арсагеры» (БА), которая показывает справедливую рыночную цену акции, рассчитанную на основе балансовой цены акции (BVф), рентабельности бизнеса (ROEф) и требуемой доходности (Rт). В зависимости от фактической цены акции компания может находиться в разных зонах относительно БА, а от этого, в свою очередь, будет зависеть и поведение компании при управлении акционерным капиталом. В данной статье мы рассмотрим варианты рационального поведения компании.

Еще раз напомним, как выглядит график «Биссектриса Арсагеры».

Для описания поведения компании в зависимости от положения цены акции относительно БА, необходимо указать возможные корпоративные действия, имеющиеся в распоряжении компании, а также ввести несколько дополнительных параметров, которые есть у каждой компании.

Возможные действия, связанные с управлением акционерным капиталом, имеющиеся в распоряжении компании:

Основные

Увеличение акционерного капитала:

- размещение дополнительных акций,

- невыплата чистой (нераспределенной) прибыли в виде дивидендов.

Уменьшение акционерного капитала:

- выкуп собственных акций с рынка (байбек) с последующим их погашением,

- выплата дивидендов.

Дополнительные

Увеличение заемного капитала

Уменьшение заемного капитала

Rд – ставка кредитования компании, то есть ставка, под которую компания может взять кредит. Следует отметить, что компании необходимо контролировать соотношение собственных и заемных средств, в частности, при кредитовании на выкуп собственных акций (об этом речь пойдет ниже) необходимо учитывать размер соотношения, который возникнет по итогам выкупа (собственные средства в результате выкупа и погашения акций сократятся, а заемные возрастут).

ROEфд – рентабельность той части собственного капитала компании, которая дополнительно может быть направлена в основную деятельность (например, на расширение производства). Как частный случай: если компанией получена прибыль – это доходность полной или частичной реинвестиции прибыли в основную деятельность. По смыслу, ROEфд очень похожа на доходность инвестируемого капитала (ROIC). Важно отметить, что это доходность именно дополнительных вложений, так как общая ROEф может быть крайне высокой, и низкая доходность, например, реинвестиции текущей чистой прибыли ROEфд может быть незаметна в итоговом ROEф по компании, поэтому её необходимо оценивать в отдельности.

Еще одна очень важная аксиома бизнеса: ROEф ≥ Rт > Rд. Поясним это утверждение: начнем с того, что ставка требуемой доходности Rт должна быть выше ставки кредитования этого же бизнеса Rд, здесь всё очевидно: действительно вряд ли инвесторы ожидают доходность от вложения в акции компании, равную доходности её облигаций; абсолютно понятно, что будет требоваться дополнительная премия. Рентабельность собственных средств ROEф не должна быть ниже требуемой доходности Rт, так как тогда в таком бизнесе нет целесообразности, а в случае наличия заемных средств даже возможна ситуация, когда доходы от использования собственных средств идут на погашение процентов по заемным.

Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса.

В каждом акционерном обществе обязаны помнить:

результаты деятельности компании должны быть отражены в

рыночной стоимости акций, а все её достижения принадлежат

не бывшим и не будущим, а только текущим акционерам.

Мудрость бизнеса

Выберем параметры, присутствующие у каждой публичной компании и необходимые для анализа.

Рф – фактическая цена 1 акции компании, цена на бирже.

BVф – балансовая цена 1 акции компании. Необходимо отметить, что балансовая цена действительно должна отражать размер стоимости чистых активов компании, приходящихся на 1 акцию. Для этого необходимо проводить регулярную переоценку активов, чтобы у акционеров было четкое представление о том, что компания заработала и чем в действительности обладает. Во главу угла должна быть поставлена адекватность балансовой цены – она не должна быть завышена или занижена!

EPSф – прибыль компании на 1 акцию.

Pф/BVф – соотношение рыночной стоимости компании и балансовой (собственного капитала).

ROEф = EPSф/BVф - относительно стабильная рентабельность собственного капитала компании. Важно отметить, что это средняя стабильная рентабельность, которая наиболее вероятно будет у бизнеса в ближайшие годы. Своей деятельностью бизнес создает стоимость акционерам, а ROEф является скоростью прироста их имущества (собственного капитала), и чем выше и стабильней скорость этого прироста, тем ценнее и дороже стоимость бизнеса. Фактически ценностью бизнеса является уровень отклонения стабильной ROEф от требуемой инвесторами доходности, и именно поэтому рыночная цена акции на бирже отклоняется от балансовой, а коэффициент Pф/BVф становится больше 1. Действительно, чем больше ставка, под которую работают средства акционеров внутри компании, превышает общий уровень рыночных ставок доступных инвесторам, тем уникальней и ценней такой бизнес для инвесторов, тем большую премию к балансовой цене они готовы платить. Отсюда и вытекает самый главный критерий управления акционерным капиталом – максимизация ROE бизнеса! То есть в основу Модели Управления Акционерным Капиталом (МУАК) должен быть заложен алгоритм действий, при котором рентабельность собственного капитала повышается или сохраняется на высоком уровне. При понимании этого тезиса, возникает и понимание того, что доходность бизнеса, то есть его ROEф, не может быть ниже уровня рыночных ставок (например, депозитных), которые инвесторы могут получать «без хлопот». Цель любого бизнеса - это превосходство над этой «бесхлопотной» доходностью, в противном случае деятельность компании нужно рассматривать с точки зрения благотворительности или каких-то иных социальных действий, не связанных с извлечением прибыли.

Rт – теоретическая ставка требуемой доходности, то есть ставка, которая устраивает инвестора (акционера) в качестве отдачи от данного вида бизнеса в виде доходности от курсового роста и полученных дивидендов.

Таким образом, при условии, что рентабельность бизнеса относительно постоянна и известна Совету Директоров (СД) компании, мы можем вычислить справедливую стоимость компании (Рт) по формуле: Рт = BVф * ROEф/Rт или Рт/BVф = ROEф/Rт, то есть рыночная цена акции должна отличаться от балансовой в то же количество раз, во сколько отличается рентабельность бизнеса (ROEф) от требуемой доходности (Rт) — подробнее в материалах «Коэффициент P/BV (P/B)» и «Показатель ROE – суть бизнеса». Также стоит отметить тот факт, что подобным образом должен конвертироваться успех бизнеса (размер собственного капитала BVф и скорость его прироста ROEф) в курсовую стоимость (Рф) этого самого бизнеса на рынке (на бирже).

Компания М-видео опубликовала отчетность по МСФО за 2012 г. Финансовые показатели полностью совпали с нашими ожиданиями. Выручка выросла на 19% по сравнению с 2011 годом, составив 133,6 млрд руб. на фоне расширения сети магазинов, включая открытие новых точек интернет-продаж в 16 городах России, и роста цен на продукцию. Чистая прибыль при этом увеличилась на 23%, составив 4,1 млрд руб., вследствие роста продаж и признания доходов по отложенному налогу на прибыль.

Стоит отметить, что у компании по-прежнему нет долгов. Помимо прочего, в 2012 году эмитент выплатил рекордные промежуточные дивиденды в 30 рублей на акцию, что отражает возможность компании генерировать положительный денежный поток для своих акционеров.

Подводя итоги, надо сказать, что рынок позитивно воспринял вышедшие результаты, отразив их в росте котировок. По нашим прогнозам, компания и дальше продолжит развиваться впечатляющими темпами, демонстрируя при этом контроль над затратами. Это, на наш взгляд, должно отразиться в значительном росте чистой прибыли, который в ближайшие пару лет может составить от 20 до 35%.

Что касается наших приоритетов, компания хотя и обладает положительной потенциальной доходностью, но пока не входит в наши портфели. Исходя из наших прогнозов, акции компании торгуются с P/E 2013 – 8. На данный момент мы видим более интересные возможности среди представителей других отраслей.

Сбербанк опубликовал отчетность по МСФО за 2012 г., отразившую начало трансформации национального чемпиона в международного игрока. Как и ожидалось, влияние этого фактора пока не стоит переоценивать: из рост активов банка за 2012 год в 39,3% только 12,6% объясняются приобретением DenizBank AS (DenizBank) и Sberbank Europe AG (бывший «Фольксбанк Интернэшнл» АГ (Volksbank International AG, «VBI»)). Что касается чистой прибыли, она вышла в соответствии с нашими ожиданиями (347,9 млрд руб., отклонение от нашего прогноза - менее 1%).

Из других интересных моментов отметим следующие. Банк продолжает показывать значительные темпы роста розничного кредитования; за 2012 год розничный портфель до вычета резервов вырос на 57,1%. Без учета эффекта от приобретения DenizBank и Sberbank Europe AG величина роста розничного портфеля до вычета резервов составила 43,2%. Качество кредитного портфеля банка в целом оставляет неплохое впечатление. Доля неработающих кредитов (NPL), состоящих из кредитов с просроченными платежами по основному долгу или процентам более чем на 90 дней, снизилась до 3,2% на 31 декабря 2012 года в сравнении с 4,9% на начало года. Снижение портфеля неработающих кредитов (NPL) в основном связано с приобретением Группой в июне 2012 года компании, владеющей единичным активом, финансируемой за счет кредита Группы. Указанная сделка приобретения компании явилась следствием работы по возврату проблемного кредита; в результате существенная часть проблемного кредита была списана за счет резервов, созданных в предыдущих годах. В итоге отношение резерва под обесценение кредитного портфеля к неработающим кредитам (совокупный объем резерва под обесценение кредитного портфеля к объему неработающих кредитов) составило 1,6. В то же самое время, резерв под обесценение кредитного портфеля снизился в 2012 году на 14.7% и составил 565.0 млрд рублей. Отношение резервов под обесценение кредитного портфеля к совокупному кредитному портфелю составило 5,1% в сравнении с 7,9% на начало года.

Из негативных моментов обращает на себя внимание снижение чистой процентной маржи с 6,4% до 6,1%. Стоимость заемных средств росла в 2012 году опережающими темпами по сравнению с ростом доходности финансовых активов, что вызвало сокращение чистой процентной маржи на 0,3 п.п. по сравнению с 2011 годом. В то же время банк подчеркивает, что во второй половине 2012 года чистая процентная маржа была выше, чем в первой половине года. Еще одним настораживающим фактором стал рост C/I ratio с 46,4% в 2011 г. до 49% в 2012 г. Это связано, прежде всего, с ростом расходов на персонал, причем доля дочерних организаций в операционных расходах Группы выросла с 6% в 2011 г. до 14% в 2012 г. Наконец, новые приобретения сказались и на коэффициентах достаточности капитала: По состоянию на 31 декабря 2012 года коэффициент достаточности общего капитала Группы, рассчитанный в соответствии с требованиями Базельского соглашения (Basel 1), составил 13,7%; коэффициент достаточности капитала 1-ого уровня составил 10,4%.

В целом особых сюрпризов отчетность не преподнесла, но первые ласточки международных амбиций Сбербанка можно видеть в отчетности: за экстенсивный рост показателей приходится расплачиваться снижением рентабельности и достаточностью собственного капитала. Отдавая должное статусу Сбербанка, как одного из ведущих "прокси" фондового рынка России, финансовым результатам и уровню корпоративного управления, мы отмечаем, что инвесторы будут пристально следить за темпами и ценой, которую будет платить Сбербанк за превращение в глобального игрока. Исходя из наших прогнозов, акции банка торгуются с P/E2013 чуть выше 6 и P/BV - 1,2; привилегированные акции входят в диверсифицированные портфели "голубых фишек".

На российском фондовом рынке продолжаются проводы ТНК-ВР как самостоятельной компании. После падения в конце прошлой недели многие думали, что акции наконец-то начнут консолидироваться. Не тут то было: сегодня распродажи продолжились. Судя по почерку, позиция ликвидируется иностранными фондами, которые предпочли закрыть лишнюю строчку в своих отчетах партнерству с госкомпанией. В результате акции на ММВБ показывают исторический минимум, капитализация компании снизилась ниже 20 млрд дол., акции стали торговаться с P/E2013 ниже 3. Отдавая себе отчет в имеющихся рисках, мы тем не менее не спешим ставить крест на этой бумаге. Долгое время мы держались от нее подальше в силу ее дороговизны и негативного прогноза в части корпоративного управления. Сейчас же падение цен ставит на повестку дня вопрос о включении этих бумаг в наши портфели. На наш взгляд, вполне можно выделить небольшую квоту на эти бумаги: как никак, экономика у компании весьма неплохая; риск по сути один - дальнейшее ухудшение качества КУ, связанное с возможным выводом средств в пользу Роснефти, минуя цивилизованные общепринятые каналы (дивиденды). В конечном счете, в Роснефти рано или поздно найдутся толковые советники, которые подскажут менеджменту, что негоже крупнейшей в мире нефтяной компании, имеющий публичный статус и иностранных акционеров в своем составе, вести себя неподобающе по отношению к миноритариям своей "дочки". Практика показывает, что путь в цивилизованное общество мировых нефтяных мейждоров определяется не только объемом добытой нефти, но и уровнем корпоративного управления, а репутацию будет сложно купить за деньги...

На этой неделе акция «призы любознательным» проводится по материалу «Абстракция денег».

Вопросы к акции:

Что в долгосрочной перспективе происходит с покупательной способностью денег и почему?

Покупательная способность снижается, потому что растет доля безналичных расчетов, а осуществлять эмиссию безналичных денег проще, чем наличных

Покупательная способность увеличивается, потому что растет производительность труда, что видно на примере снижения цен на электронику и бытовую технику

Покупательная способность не изменяется, потому что темпы производства новых товаров, как правило, равны темпам увеличения количества денег

Покупательная способность снижается, потому что создавать полезные вещи гораздо сложнее, чем выпускать деньги

Кто, в общем случае, получает основной доход от выданных банком кредитов?

На российском рынке проводится множество сделок слияния и поглощения. По Закону «Об акционерных обществах» реорганизация сопровождается выкупом обыкновенных и привилегированных акций у несогласных акционеров. Если выкуп обыкновенных и привилегированных акций осуществляется по разным ценам – это является грубым нарушением прав акционеров.

Как следствие таким же нарушением является практика, когда для привилегированных акций в ходе присоединения компаний устанавливаются коэффициенты конвертации, отличающиеся от обыкновенных акций.

Мы приведем здесь краткое юридическое обоснование своей позиции для того, чтобы советы директоров реорганизуемых компаний могли избежать подобных ошибок.

Одно из оснований для установления единой цены выкупа (и единых коэффициентов конвертации) содержится в п.1 ст. 75 Закона «Об акционерных обществах», в которой установлено, что требовать выкупа вправе в равной степени все владельцы голосующих акций. Для этих целей составляется единый список лиц, владеющих голосующими акциями, и соответственно имеющих права требовать их выкупа. Таким образом, Закон «Об акционерных обществах» не делает различия при выкупе акций у акционеров на владельцев обыкновенных и привилегированных акций. Применяется один критерий – голосующие акции, соответственно и цена выкупа подразумевается единая. При этом, привилегированные акции являются голосующими наравне с обыкновенными в вопросах реорганизации общества в соответствии с п. 4 статьи 32 Закона «Об акционерных обществах».

Для владельцев акций с одинаковым объемом прав по вопросам реорганизации Общества в результате выкупа должны наступать одинаковые правовые последствия в виде одинаковой цены выкупа акций, что следует из п. 1 статьи 2 Закона «Об акционерных обществах», устанавливающего принцип имущественного равенства всех акционеров общества, имеющих одинаковые права по отношению к Обществу.

Согласно п. 3 статьи 75 Закона «Об акционерных обществах» выкуп акций обществом осуществляется по цене (а не по «ценам», что еще раз подчеркивает волю законодателя на установление единой цены выкупа голосующих акций), определенной советом директоров общества, но не ниже рыночной стоимости, которая должна быть определена независимым оценщиком.

Практика российских компаний с высоким уровнем корпоративного управления (Лукойл, Норильский никель, ТНК-ВР) в части конвертации привилегированных акций подтверждает нашу позицию. Дисконт, возникающий на рынке между стоимостью обыкновенных и привилегированных акций, в большинстве случаев является оценкой рисков низкого качества корпоративного управления, а не разницей в правах обыкновенных и привилегированных акций и не может учитываться при установлении разной цены выкупа и коэффициентов конвертации обыкновенных и привилегированных акций, так как при слиянии конвертируются изначально сделанные взносы в уставный капитал общества.