Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года

Ключевые показатели Ford Motor Co. (F)

9м 2016

9м 2017

Изменение, %

Операционные показатели

Оптовые продажи, тыс. штук, в т.ч.

4 944

4 858

-1,7%

Средняя цена за проданный автомобиль, тыс. $

21,35

22,09

3,4%

Финансовые показатели, млн долл.

Выручка

113 146

115 450

2,0%

Операционные расходы

-108 356

-111 506

2,9%

Прибыль до налогообложения

7 913

6 259

-20,9%

Чистая прибыль

5 379

5 193

-3,5%

EPS, $

1,35

1,31

-3,5%

Источник: данные компании, расчеты УК «Арсагера»

Совокупная выручка американской компании выросла на 2% - до $115,45 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 46% продаж по количеству автомобилей или 60% по объему выручки.

Северная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

2 316

2 228

-3,8%

Выручка, млн $

69 488

69 525

0,1%

Средняя цена за проданный автомобиль, тыс. $

30,00

31,21

4,0%

Прибыль до налогов, млн $

7 045

5 870

-16,7%

Рентабельность прибыли, %

10,1%

8,4%

-1,7 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Падение объемов продаж (-3,8%) было обусловлено неблагоприятными изменениями в акциях дилеров и снижением доли рынка в Канаде и Мексике. Средняя цена за проданный автомобиль показала противоположную динамику, увеличившись на 4%. В итоге выручка сегмента осталась практически на прошлогоднем уровне, составив $69,5 млрд (+0,1%). Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с ростом цен на сырьевые товары и неблагоприятными курсовыми разницами.

Южная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

235

266

13,2%

Выручка, млн $

3 441

4 085

18,7%

Средняя цена за проданный автомобиль, тыс. $

14,64

15,36

4,9%

Прибыль до налогов, млн $

- 816

- 587

-28,1%

Рентабельность прибыли, %

-23,7%

-14,4%

+9,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, демонстрирует улучшение всех ключевых показателей уже четвертый квартал подряд. По итогам 9 месяцев 2017 года оптовые продажи выросли на 13,2%, а выручка – на 18,7%. На уменьшение убыточности сегмента повлиял «эффект масштаба», а также рост средней цены проданного автомобиля.

Европа

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 149

1 166

1,5%

Выручка, млн $

21 288

21 575

1,3%

Средняя цена за проданный автомобиль, тыс. $

18,53

18,50

-0,1%

Прибыль до налогов, млн $

1 039

178

-82,9%

Рентабельность прибыли, %

4,9%

0,8%

-4,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Нельзя не отметить резкое снижение рентабельности по европейскому направлению. Причиной этому послужили: ослабление фунта стерлингов, рост цен на сырьевые товары, а также крупные расходы по запуску производства нового поколения Ford Fiesta. Между тем, как отмечает компания, результаты продаж в России продолжают улучшаться, приближаясь к безубыточности.

АТР

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 124

1 114

-0,9%

Выручка, млн $

8 579

10 260

19,6%

Средняя цена за проданный автомобиль, тыс. $

7,63

9,21

20,7%

Прибыль до налогов, млн $

343

556

62,1%

Рентабельность прибыли, %

4,0%

5,4%

+1,4 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент Азиатско-Тихоокеанский региона продемонстрировал рост выручки на 19,6%, главным образом, за счет увеличения средней цены за проданный автомобиль (+20,7%). Компании удалось компенсировать ослабление китайского юаня и падение продаж в Китае автомобилей с рабочим объемом двигателя менее 1,6 л. (после прекращения предоставления налоговых стимулов со стороны государства), нарастив объем реализации в других странах региона АТР, в частности в Австралии и Индии. Операционная рентабельность сегмента выросла до 5,4%, против 4,0% годом ранее.

Ближний Восток и Африка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

120

84

-30,0%

Выручка, млн $

2 761

1 845

-33,2%

Средняя цена за проданный автомобиль, тыс. $

23,01

21,96

-4,5%

Прибыль до налогов, млн $

- 231

-193

-16,5%

Рентабельность прибыли, %

-8,4%

-10,5%

-2,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Снижение выручки (-33,2%) на Ближнем Востоке и в Африке напрямую связано с падением объема продаж (-30%), при этом убыток до налогообложения по данному сегменту сократился на 16,5%. Снижение убыточности сегмента объясняется уменьшением затрат, а также укреплением южноафриканского ранда и евро по отношению к доллару США.

Финансовые услуги

9м 2016

9м 2017

Изменение, %

Доходы, млн $

7 626

8 209

7,6%

Прибыль до налогов, млн $

1 436

1 653

15,1%

Рентабельность прибыли, %

18,8%

20,1%

+1,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

По итогам 9 месяцев 2017 года размер эффективной налоговой ставки составил 16,7% против 31,9% годом ранее: компания отразила реализацию выгод от иностранных налоговых льгот по кредитам в США.

В итоге консолидированная чистая прибыль компании упала на 3,5% до $5,2 млрд.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы повысили наши прогнозы по финансовому дивизиону.

Ключевые прогнозные показатели Ford Motor Co. (F)

Прогноз на 2017 год

до выхода

после выхода

изменение, %

Прибыль до налогообложения, млн $

8 549

8 617

0,8%

BV на акцию, $

8,50

8,56

0,7%

EPS, $

1,71

1,77

3,4%

ROE, %

22,9%

23,7%

+0,8 п.п.

Дивиденд на акцию, $

0,65

0,65

-

Потенциальная доходность, %

36,7%

37,4%

+0,7 п.п.

По цене, $

12,06

Источник: прогноз УК «Арсагера»

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $7-8 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV 2017 около 1,4 и P/E 2017 около 6,8, имеют хороший потенциал роста.

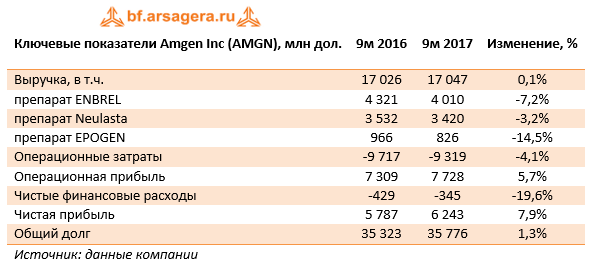

Компания Amgen Inc. выпустила отчетность за 9 месяцев 2017 г.

Выручка компании осталась практически на прошлогоднем уровне, составив 17 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 3,2% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с падением цены продажи и с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 7,2% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 4% и составили 9,3 млрд дол., в результате операционная прибыль выросла на 5,7% до 7,7 млрд дол., а операционная маржа выросла на 2,4 процентных пункта до 45,3%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки за счет выхода ряда препаратов на поздние стадии клинических испытаний. При этом надо отметить, что компания понесла ущерб в размере 67 млн долл., связанный с разрушениями на ее предприятиях, вызванных ураганом «Мария». По словам представителя Amgen, восстановительные работы идут полным ходом и никаких перебоев с поставками продукции не ожидается.

Снижение чистых финансовых расходов на 19,6% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений. В итоге чистая прибыль компании выросла на 7,9% до 6,2 млрд дол., при этом чистый денежный поток за третий квартал 2017 г. составил 3,3 млрд дол.

В течение третьего квартала компания выкупила 4,4 млн собственных акций на сумму около 0,8 млрд дол., а также выплатила акционерам дивиденды с начала года на сумму 2,5 млрд дол.

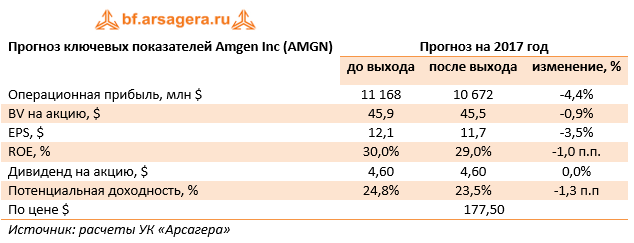

После выхода отчетности мы уточнили прогноз финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2017 около 15 и P/BV 2017 около 4 и входят в число наших приоритетов.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Отметим, что, начиная со второго квартала текущего года, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке.

Основным рынком для GM является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 77% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 5,9%; при этом падение объемов продаж составило 10,7%, что было частично компенсировано повышением средних цен (+5,4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox. По итогам 9 месяцев компании удалось удержать рентабельность этого сегмента на уровне 11%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 21,8%, увеличив средние цены на 11,9%, что привело к увеличению выручки сегмента на 36,2%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине. Кроме того, к благоприятным факторам можно отнести эффект от укрепления курса бразильского реала по отношению к доллару США.

После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки сегмента на $80 млн за отчетный период, также были списаны сформированные ранее резервы в $114 млн.

Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-9.6%). Причинами выступило снижение оптовых объемов реализации полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты были частично компенсированы ростом продаж в Египте.

К причинам роста рентабельности сегмента можно отнести снижение издержек из-за урегулирования трудовых переговоров и уменьшения расходов в Корее и Индии, а также благоприятную рыночную конъюнктуру в Австралии и Египте. Негативным фактором стало падение продаж на Ближнем Востоке.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 2,8 млн автомобилей (+3,3%), а её доля на китайском рынке составила 14,2%. Это принесло компании прибыль около $1,5 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Ожидаемой неприятностью стали «бумажные» списания от продажи активов европейского сегмента, нашедшие свое отражение в отчетности компании. Рост эффективной налоговой ставки с 24,8% до 41% связан с установлением оценочной надбавки по отложенным налоговым активам, которые больше не будут реализованы в результате продажи бизнеса Opel / Vauxhall. Кроме того, компания зафиксировала убыток от прекращенной деятельности в размере $3,9 млрд., львиная доля которых относится к закрытию европейского сегмента.

В итоге чистая прибыль за отчетный период снизилась в 5,9 раз и составила $1,3 млрд. В течение 9 месяцев 2017 года компания выкупила собственных акций на $3 млрд и выплатила дивиденды на сумму $1,7 млрд. Показатель EPS сократился в 5,6 раз и составил $0,87.

После выхода отчетности мы внесли изменения в наш прогноз, главным образом, на текущий год. Изменение прогнозов связано с деконсолидацией сегмента «Европа».

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $9-10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

В отчетном периоде количество магазинов увеличилось на 17,5% - до 15 697 штук. Основной рост пришелся на формат «магазины у дома», которых было открыто 1 222 штуки. Торговая площадь росла более медленными темпами (+15,3%), достигнув 5 562 тыс. кв. м.

Совокупная выручка компании выросла на 6,4% - до 841 млрд рублей. Сопоставимые продажи снизились на 3,1% на фоне сокращения трафика на 5,5% и роста среднего чека на 1,9%. Отметим возобновившееся снижение валовой рентабельности в годовом сопоставлении с 27,52% до 27,1%. В итоге валовая прибыль составила 227,9 млрд рублей (+4,8%). При этом операционная маржа сократилась с 10,16% до 8,26%, что, скорее всего, было связано с ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась почти на треть, составив 27,7 млрд рублей.

Мы уже давно не ожидаем от Магнита выдающейся динамики в части чистой прибыли и рентабельности, однако вышедшие данные оказались даже хуже наших скромных ожиданий. По итогам внесения фактических показателей мы понизили наш прогноз финансовых показателей, что продиктовано снижением доходов с 1 м2 торговой площади и падением операционной маржи.

Надо отметить, что розничный ритейл сейчас находится в сложном положении, что связано со снижением потребительского спроса и скромным ростом доходов населения. Компании вынуждены прилагать дополнительные усилия в борьбе за покупателя, что выражается в росте операционных затрат и падении чистой прибыли. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

Учитывая вышесказанное, мы не видим ни одной причины, по которой бумаги Магнита должны торговаться в районе четырех балансовых стоимостей и более чем за 20 годовых прибылей текущего года. Вполне закономерно, что бумаги магнита не входят в число наших приоритетов.

ЧМК опубликовал отчетность по РСБУ за 9 месяцев 2017 г.

Выручка комбината выросла на 15%, составив 87,9 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел».

Операционные расходы комбината увеличились большими темпами (+27,1%) и составили 84,4 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти 3 раза до 3,5 млрд руб.

Чистые финансовые расходы составили 1,8 млрд руб. против доходов в 44 млн руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне некоторого ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 18,1% до 4,6 млрд руб. на фоне сокращения стоимости заемных средств. С начала года долг комбината вырос на 3 млрд руб. до 77,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 50,8 млрд руб., принеся 4,4 млрд руб. дохода.

В итоге комбинат получил прибыль за отчетный период в размере 1,7 млрд руб. В третьем квартале текущего года ЧМК получил прибыль 2,4 млрд руб. против убытка во втором квартале 1,6 млрд руб. Балансовая стоимость акции на конец квартала составила 12 808 руб.

По итогам внесения фактических данных понизили свои прогнозы финансовых результатов компании, отразив более консервативный взгляд на стабильный уровень чистой прибыли, которую будет зарабатывать комбинат. При этом отметим, что, несмотря на пересмотр прогнозов, потенциальная доходность акций компании остается достаточно высокой.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и трети собственного капитала. Бумаги ЧМК продолжают входить в наши портфели акций «второго эшелона».

Выручка компании увеличилась на 0,5% до 11,3 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 1,5% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 7,7% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 7% и составили около 6 млрд дол., в результате операционная прибыль выросла на 10,6% до 5,3 млрд дол., а операционная маржа выросла на 4,3 процентных пункта до 46,9%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки за счет выхода ряда препаратов на поздние стадии клинических испытаний.

Снижение чистых финансовых расходов на 10,3% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений. В итоге чистая прибыль компании выросла на 12% до 4,2 млрд дол., при этом чистый денежный поток за второй квартал 2017 г. составил 2,1 млрд дол.

В течение второго квартала компания выкупила 6,2 млн собственных акций на сумму около 1 млрд дол., а также выплатила акционерам дивиденды на сумму 1,7 млрд дол.

После выхода отчетности мы уточнили прогноз финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2017 около 15 и P/BV 2017 около 4 и входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 10,1% до 20,9 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 14,9%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 1 549 тыс. тонн (-4,2%). По нашим расчетам, в отчетном периоде при реализации нефти в компании применялось трансфертное ценообразование ввиду наличия дисконта к цене нефти на внутреннем рынке.

Затраты компании росли несколько большими темпами (+22,3%) на фоне роста НДПИ. В итоге операционная прибыль упала в 2,3 раза до 1,3 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 1,9% до 682 млн руб. Во втором квартале текущего года тренд на сокращение размеров общего долга был сломлен, общий долг вырос с 16,1 млрд руб. до 21,8 млрд руб., и на его обслуживание в отчетном периоде потребовалось 957 млн руб., что на 26% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но значительно в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 3,1 раза (+171 млн руб. против +538 млн руб.).

В итоге чистая прибыль компании упала в 3,9 раза и составила 481 млн руб.

По итогам внесения фактических данных мы внесли серьезные изменения в прогнозе по чистой прибыли в сторону понижения на текущий год, и менее значительные – на будущие годы по причине пересмотра средних цен реализации нефти.

Мы по-прежнему считаем, что драйвером роста цен акций Обьнефтегазгеологии может стать разделение активов Славнефти между Роснефтью и Газпром нефтью. На данный момент обыкновенные и привилегированные акции компании торгуются за треть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом».

УК «Арсагера» уже более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 06/07/17 под управлением компании находится пакет привилегированных акций ПАО Банк «Возрождение» в размере 106 310 штук (0,42% уставного капитала, 8,2% от размещенных привилегированных акций).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО Банк «Возрождение» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

ПАО Банк «Возрождение» - банк, предоставляющий услуги на всей территории страны и входящий в 40 крупнейших банков России по активам. В течение последних 5 лет финансовые результаты Банка ухудшались, а по итогам 2016 года Банк продемонстрировал значительную чистую прибыль, заплатив рекордные дивиденды в своей истории. В таблице 1 приведены результаты деятельности ПАО Банк «Возрождение» за 2 последних года, а также прогноз финансовых показателей на 2017 и 2018 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО Банк «Возрождение», результаты и прогнозы деятельности.

Источник: финансовая отчетность ПАО Банк «Возрождение» по МСФО за 2016 год, расчеты УК «Арсагера».

Как акционеров Банка, нас весьма тревожат тенденции, которые проявляются в сфере корпоративного управления ПАО Банк «Возрождение», прежде всего, в части управления акционерным капиталом.

Уже не первый год на вторичном рынке обыкновенные акции Банка оценены с коэффициентом P/BV ниже 1, а привилегированные акции и вовсе торгуются в среднем за 14-19% от балансовой стоимости. Другими словами, собственный капитал, заработанный на привилегированную акцию, оценен инвесторами в одну шестую часть (!) его стоимости. Как следствие, текущая цена привилегированных акций Банка представляется нам сильно заниженной. Между тем, мировой практический опыт свидетельствует о том, что рыночная стоимость публичных банков в долгосрочном периоде незначительно отклоняется от балансовой стоимости. Как следствие, существующее расхождение между балансовой и рыночной стоимостью акций Банка мы считаем абсолютно неприемлемым.

Сложившаяся ситуация выглядит вдвойне странно, учитывая, что банк обладает внушительными активами и проводит сбалансированную кредитную политику.

Корень проблемы, на наш взгляд, заключается в непонимании органами управления ПАО Банк «Возрождение» обязательств акционерного общества перед своими акционерами. По своей природе обязательства перед акционерами четко определимы и задаются результатами коммерческой деятельности акционерного общества. Ответственность за их выполнение несут органы управления обществом, обладающие необходимым инструментарием согласно нормам действующего законодательства, устава и внутренних документов общества. Важность выполнения таких обязательств обществом по отношению к своим акционерам (по аналогии с выполнением обязательств перед кредиторами) и будет определять возможность дальнейшего гармоничного развития бизнеса.

Компании, заявившие и исполняющие такие обязанности, получают в свое распоряжение источник финансирования своей деятельности в виде долевого капитала в любом объеме, а также высокую (справедливую) стоимость своего бизнеса.

В связи с этим мы считаем, что в сложившейся ситуации для Банка Возрождение логичным шагом должно стать упрощение структуры собственного капитала, а именно – выкуп и погашение всех находящихся в обращении привилегированных акций. Предлагаемая нами мера должна стать первым шагом стратегии повышения эффективности управления собственным капиталом. На следующем этапе Банк должен обеспечить равенство балансовой и рыночной цен обыкновенных акций. Далее, в случае необходимости пополнения собственного капитала для соблюдения нормативов его достаточности Банку будет выгодно размещать обыкновенные акции на рынке по справедливым ценам.

Иной способ управления собственным капиталом несет в себе повышенный риск для акционеров: любые негативные изменения общеэкономической и отраслевой конъюнктуры могут привести к огромным потерям. В этом случае канал для привлечения в общество долевого капитала по выгодным для текущих акционеров ценам оказывается перекрытым, а сам Банк становится крайне уязвимым к малейшему негативу. Подобное развитие событий мы считаем категорически неприемлемым, учитывая тот факт, что ПАО Банк «Возрождение» функционирует по модели публичного акционерного общества.

2. Предложения по повышению эффективности деятельности ПАО «Банк «Возрождение»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп всех привилегированных акций со вторичного рынка с их последующим погашением в рамках упрощения структуры собственного капитала. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО Банк «Возрождение», обладающее существенными финансовыми возможностями для повышения эффективности своей деятельности.

[1]Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[2]Для расчета взят собственный капитал ПАО Банк «Возрождение» на конец 2016 года.

[3]Механизм расчета данного показателя приведен на следующей странице.

Цену выкупа привилегированных акций УК «Арсагера» рекомендует определить в размере 500 рублей, что почти в 3 раза превышает текущую рыночную цену, а размер обратного выкупа – в количестве 100% привилегированных акций, составляющих около 5.2% от уставного капитала. Таким образом, в денежном выражении объем выкупа составит 647 млн. рублей, а Банк получит значительный экономический эффект.

ПАО Банк «Возрождение» выгодно проводить операцию обратного выкупа по цене ниже балансовой (949 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 18,1% (ROEпрогноз* BV /Pвыкупа), что превышает ROEпрогноз (10,4%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P.

Принимая во внимание, что выкуп будет происходить с существенной премией к текущим рыночным ценам, то мы полагаем, что большинство владельцев привилегированных акций будет готово поучаствовать в программе выкупа по цене 500 рублей.

3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

Таблица 3. Эффект для акционеров и основной деятельности компании.

[4] В случае, если объем выкупа оставит 1,29 млн. шт. акций и все акционеры-владельцы привилегированных акций будут участвовать в выкупе.

После проведения операции обратного выкупа балансовая цена обыкновенной акции по итогам 2017 года вырастет до 1 069 руб. (+2,8%).

Прибыль на акцию (EPS) вырастет на 5,38 рублей или на 5,5%.

Рост дивидендов на обыкновенные акции по итогам 2017 года может составить 5,4%.

Экономический эффект от выкупа составит около 851 млн рублей (Рассчитан как изменение EPS * Количество акций после выкупа/Ставка дисконтирования. Экономический эффект = 5,38 руб. * 23,748 млн.шт.ао / 15% = 851 млн. руб.)

Произойдет упрощение структуры капитала.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на одну акцию, а финансовое положение ПАО Банк «Возрождение» по-прежнему останется комфортным.

Еще одним фактором, обуславливающим целесообразность выкупа обществом своих привилегированных акций, являются ожидаемые изменения в законодательстве. Согласно Распоряжению Правительства Российской Федерации №1315-р от 25 июня 2016 г. утвержден план мероприятий («дорожная карта») по совершенствованию корпоративного управления, целью которого является повышение уровня защиты миноритарных инвесторов и качества корпоративного управления в российских хозяйственных обществах. Среди предлагаемых новаций – уточнение критериев, исходя из которых размер дивидендов по привилегированным акциям будет считаться определенным уставом общества, а также защита прав владельцев привилегированных акций при определении коэффициентов конвертации в процессе реорганизации общества. Указанные поправки, по сути дела, сведут на нет причины формирования ценового дисконта привилегированных акций по отношению к обыкновенным акциям, так как устранят основные риски владения привилегированными акциями – невыплата дивидендов при наличии чистой прибыли и несправедливое определение коэффициентов конвертации и цен выкупа. Иными словами, привилегированные акции обретут статус полноценного финансового инструмента, права по которому будут определяться не волюнтаристскими решениями органов управления обществом, формируемых владельцами обыкновенных акций, а проистекать из природы данного инструмента, в основе которого лежат отношения собственности и права владельцев на определенную уставом часть прибыли и стоимости имущества при ликвидации общества. Опираясь на опыт развитых фондовых рынков, можно утверждать, что стоимость привилегированных акций в этих условиях окажется выше стоимости обыкновенных акций. Учитывая этот факт, у акционерных обществ, имеющих в обращении привилегированные акции, остается все меньше времени (не более двух лет), чтобы произвести выкуп торгующихся с дисконтом привилегированных акций и, таким образом, использовать текущую ситуацию на благо акционеров-владельцев обыкновенных акций.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», может способствовать росту курсовой стоимости обыкновенных акций ПАО Банк «Возрождение» на вторичном рынке. По крайней мере, данное мероприятие укрепит репутацию Банка «Возрождение» как публичной компании. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО Банк «Возрождение» со стороны инвестиционного сообщества.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО Банк «Возрождение».

Соловьев В.Е., Председатель Правления ПАО «УК «Арсагера»

Абалов А.Э., Начальник аналитического управления.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Почему, как правило, сотрудники банков рекомендуют депозиты и приводят довод о том, что депозиты надёжнее, а стоимость паев ПИФов акций может упасть и нет никаких гарантий доходности?

Банк может привлекать депозиты, но не может быть агентом по продаже паев

В силу своей надежности депозиты доходнее в долгосрочной перспективе

Депозиты выгоднее для банков, а сотрудники, зачастую, не знают, что акции, по статистике, доходнее в долгосрочной перспективе

Почему брокерским компаниям невыгодны клиенты, приобретающие паи ПИФов?

Инвестиции в ПИФы акций в среднем дают только 15-20% годовых, а брокеры могут научить клиентов выигрывать по 100-200% годовых

Доход брокеров от активно торгующих акциями клиентов составляет в среднем 5-10% в год от суммы средств клиентов, а за продажу паев ПИФов они получают только около 1,5-2% за весь период сотрудничества с клиентом (как правило, долгосрочного)

Они инвестируют регулярно и возрастают операционные издержки брокеров

Они инвестируют только небольшие суммы (от 1 до 10 тыс. руб.)

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

Какие черты привилегированных акций унаследованы от долговых, а какие от долевых инструментов?

От облигаций — ничего, так как выплаты могут и не осуществляться; от акций — появление права голоса в случае отсутствия выплаты дивидендов

Никаких свойств от облигаций не унаследовано; от акций — выплата дивидендов

От облигаций — фиксированный размер дохода в чётко определённые сроки; от акций — право голоса при отсутствии чистой прибыли

От облигаций — обязательства по выплате дохода и ликвидационной стоимости; от акций — неопределенность дохода, бессрочность, права на долю имущества при ликвидации и участие в управлении обществом при определенных условиях

Уставом акционерного общества прописаны дивиденды на привилегированные акции в размере 10% от чистой прибыли. Является ли их выплата обязательством общества при наличии чистой прибыли?

Да, независимо от решения собрания акционеров

Нет, так как это право владельцев обыкновенных акций утверждать или не утверждать дивиденды по «префам»

Да, так как владельцы обыкновенных акций всегда утвердят дивиденды по «префам»

Нет, так как владельцы «префов» получают право голоса в случае невыплаты дивидендов

Нет, оценка «префов» не должна быть ниже, так как имущественные права идентичны

Да, так как обыкновенные акции всегда являются голосующими, а «префы» могут быть как голосующими, так и неголосующими в зависимости от ситуации в обществе

Нет, при отсутствии ликвидационной стоимости «префы» должны оцениваться дороже, так как по ним общество обязано выплачивать дивиденды

Да, это естественный дисконт цен между обыкновенными и привилегированными акциями, так как первые дают больше прав при управлении обществом

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.