Выручка компании выросла на 1,9% до 221,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+17,1%) до 20,3 млрд руб. вследствие роста абонентской базы на 5,4% и ARPU на 11,2%.

Рост выручки до 33,0 млрд рублей (+6,5%) показал сегмент ШПД за счет увеличения абонентской базы на 3,7% и ARPU на 2,7%. Продолжает снижаться выручка по некогда основному направлению - фиксированной телефонии(-10,3%) за счет сокращения количества абонентов на 6,7%.

Операционные расходы Ростелекома за год выросли на 2,2% и составили 192,6 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 38 млрд руб. (+3,5%). В итоге операционная прибыль показала символическое снижение, составив 28,6 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос со 187,1 млрд руб. до 201,4 млрд руб., расходы на его обслуживание составили 13,5 млрд руб.. Убыток от деятельности ассоциированных компаний в отчетном периоде сократился наполовину, составив 2,4 млрд руб. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 15,3% до 9,5 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

В целом отчетность вышла в соответствии с нашими ожиданиями. Перспективы роста чистой прибыли Ростелекома во многом будут определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. Судя по всему, этот момент откладывается относительно первоначально запланированных сроков.

На данный момент акции компании, обращающиеся с P/E 2017 около 12, не входят в число наших приоритетов.

Совокупная выручка компании увеличилась на 4% - до 53,9 млрд рублей. Драйвером роста выступили доходы от продажи мощности, возросшие на 31,3% до 14,6 млрд рублей. Такой скачок выручки связан с увеличением цен на мощность по ДПМ (договорам предоставления мощности) и отчасти обусловлен эффектом низкой базы – в начале 2016 года на ПГУ Невиномысской ГРЭС проходили ремонтно-восстановительные работы.

Выручка от продаж электроэнергии снизилась на 3,8%, составив 36,5 млрд рублей на фоне падения продаж до 33,3 млн кВт/ч (-3,2%) и сокращения среднего расчетного тарифа на 0,6%. Выручка от продаж теплоэнергии увеличилась на 1,8% на фоне роста среднего расчетного тарифа на 2,4%.

Операционные расходы компании снизились на 2,3%, составив 44,1 млрд рублей, что было связано со снижением стоимости покупной электроэнергии более чем на 14% и сокращением расходов на топливо благодаря увеличению доли парогазовых установок в объеме выработки электроэнергии.

В итоге операционная прибыль компании выросла на 46,6%, составив 10,1 млрд рублей.

В отчетном периоде компании удалось почти на 1 млрд рублей (до 25.2 млрд рублей) сократить долговую нагрузку, а также провести оптимизацию ее структуры, снизив зависимость от колебаний валютного курса. В итоге чистые финансовые расходы сократились почти в 2 раза до 2,4 млрд рублей, что также связано с эффектом высокой базы – в аналогичном периоде прошлого года были отражены чистые убытки в 1.4 млрд рублей от курсовых разниц и операций по хеджированию, а также расход более чем в 400 млн рублей, связанный с досрочным погашением кредита .

В итоге чистая прибыль компании составила 6,1 млрд рублей против 2,1 млрд рублей годом ранее.

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на всем прогнозном периоде, что связано с более слабой динамикой тарифов на электроэнергию. Акции компании обращаются с P/E 2017 5,3 и P/BV 2017 1,1 и входят в число наших приоритетов в секторе энергогенерации.

Выручка компании выросла на 12,8% - до 6,16 млрд. руб., что было обусловлено повышением конкурентной способности продукции, а также ростом клиентской базы. Операционные расходы показали более стремительный рост (25%), составив 5,17 млрд руб. В итоге операционная прибыль сократилась на четверть - до 989 млн руб.

Долговое бремя компании возросло с начала года на 158 млн руб. и составило 6,6 млрд руб., при этом чистые финансовые доходы достигли 162 млн руб. против расхода 654 млн руб. годом ранее. Главной причиной выхода в плюс данной статьи является получение положительного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл) в размере 650 млн руб. против 119 млн руб. убытка год назад. В итоге чистая прибыль выросла на 37,3% и составила 855 млн руб.

Отчетность компании вышла в русле наших ожиданий. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей.

Вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и нахождение компании в заключительной фазе инвестиционной программы может способствовать росту ее финансовых результатов в дальнейшем. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

Напомним, что с 2011 г. в компании осуществляется масштабная инвестиционная программа, в рамках которой ведется строительство нового электрометаллургического комплекса, частично введенного в эксплуатацию в 2012-2016 г.г. Комплекс вводится в рамках проекта «Гранульная металлургия», предусматривающего производство порошковых быстрорежущих сталей и металлорежущего инструмента. Это потребует от предприятия дальнейших инвестиций, что делает маловероятным в ближайшее время дивидендные выплаты.

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года

Ключевые показатели Ford Motor Co. (F)

9м 2016

9м 2017

Изменение, %

Операционные показатели

Оптовые продажи, тыс. штук, в т.ч.

4 944

4 858

-1,7%

Средняя цена за проданный автомобиль, тыс. $

21,35

22,09

3,4%

Финансовые показатели, млн долл.

Выручка

113 146

115 450

2,0%

Операционные расходы

-108 356

-111 506

2,9%

Прибыль до налогообложения

7 913

6 259

-20,9%

Чистая прибыль

5 379

5 193

-3,5%

EPS, $

1,35

1,31

-3,5%

Источник: данные компании, расчеты УК «Арсагера»

Совокупная выручка американской компании выросла на 2% - до $115,45 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 46% продаж по количеству автомобилей или 60% по объему выручки.

Северная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

2 316

2 228

-3,8%

Выручка, млн $

69 488

69 525

0,1%

Средняя цена за проданный автомобиль, тыс. $

30,00

31,21

4,0%

Прибыль до налогов, млн $

7 045

5 870

-16,7%

Рентабельность прибыли, %

10,1%

8,4%

-1,7 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Падение объемов продаж (-3,8%) было обусловлено неблагоприятными изменениями в акциях дилеров и снижением доли рынка в Канаде и Мексике. Средняя цена за проданный автомобиль показала противоположную динамику, увеличившись на 4%. В итоге выручка сегмента осталась практически на прошлогоднем уровне, составив $69,5 млрд (+0,1%). Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с ростом цен на сырьевые товары и неблагоприятными курсовыми разницами.

Южная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

235

266

13,2%

Выручка, млн $

3 441

4 085

18,7%

Средняя цена за проданный автомобиль, тыс. $

14,64

15,36

4,9%

Прибыль до налогов, млн $

- 816

- 587

-28,1%

Рентабельность прибыли, %

-23,7%

-14,4%

+9,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, демонстрирует улучшение всех ключевых показателей уже четвертый квартал подряд. По итогам 9 месяцев 2017 года оптовые продажи выросли на 13,2%, а выручка – на 18,7%. На уменьшение убыточности сегмента повлиял «эффект масштаба», а также рост средней цены проданного автомобиля.

Европа

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 149

1 166

1,5%

Выручка, млн $

21 288

21 575

1,3%

Средняя цена за проданный автомобиль, тыс. $

18,53

18,50

-0,1%

Прибыль до налогов, млн $

1 039

178

-82,9%

Рентабельность прибыли, %

4,9%

0,8%

-4,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Нельзя не отметить резкое снижение рентабельности по европейскому направлению. Причиной этому послужили: ослабление фунта стерлингов, рост цен на сырьевые товары, а также крупные расходы по запуску производства нового поколения Ford Fiesta. Между тем, как отмечает компания, результаты продаж в России продолжают улучшаться, приближаясь к безубыточности.

АТР

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 124

1 114

-0,9%

Выручка, млн $

8 579

10 260

19,6%

Средняя цена за проданный автомобиль, тыс. $

7,63

9,21

20,7%

Прибыль до налогов, млн $

343

556

62,1%

Рентабельность прибыли, %

4,0%

5,4%

+1,4 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент Азиатско-Тихоокеанский региона продемонстрировал рост выручки на 19,6%, главным образом, за счет увеличения средней цены за проданный автомобиль (+20,7%). Компании удалось компенсировать ослабление китайского юаня и падение продаж в Китае автомобилей с рабочим объемом двигателя менее 1,6 л. (после прекращения предоставления налоговых стимулов со стороны государства), нарастив объем реализации в других странах региона АТР, в частности в Австралии и Индии. Операционная рентабельность сегмента выросла до 5,4%, против 4,0% годом ранее.

Ближний Восток и Африка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

120

84

-30,0%

Выручка, млн $

2 761

1 845

-33,2%

Средняя цена за проданный автомобиль, тыс. $

23,01

21,96

-4,5%

Прибыль до налогов, млн $

- 231

-193

-16,5%

Рентабельность прибыли, %

-8,4%

-10,5%

-2,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Снижение выручки (-33,2%) на Ближнем Востоке и в Африке напрямую связано с падением объема продаж (-30%), при этом убыток до налогообложения по данному сегменту сократился на 16,5%. Снижение убыточности сегмента объясняется уменьшением затрат, а также укреплением южноафриканского ранда и евро по отношению к доллару США.

Финансовые услуги

9м 2016

9м 2017

Изменение, %

Доходы, млн $

7 626

8 209

7,6%

Прибыль до налогов, млн $

1 436

1 653

15,1%

Рентабельность прибыли, %

18,8%

20,1%

+1,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

По итогам 9 месяцев 2017 года размер эффективной налоговой ставки составил 16,7% против 31,9% годом ранее: компания отразила реализацию выгод от иностранных налоговых льгот по кредитам в США.

В итоге консолидированная чистая прибыль компании упала на 3,5% до $5,2 млрд.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы повысили наши прогнозы по финансовому дивизиону.

Ключевые прогнозные показатели Ford Motor Co. (F)

Прогноз на 2017 год

до выхода

после выхода

изменение, %

Прибыль до налогообложения, млн $

8 549

8 617

0,8%

BV на акцию, $

8,50

8,56

0,7%

EPS, $

1,71

1,77

3,4%

ROE, %

22,9%

23,7%

+0,8 п.п.

Дивиденд на акцию, $

0,65

0,65

-

Потенциальная доходность, %

36,7%

37,4%

+0,7 п.п.

По цене, $

12,06

Источник: прогноз УК «Арсагера»

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $7-8 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV 2017 около 1,4 и P/E 2017 около 6,8, имеют хороший потенциал роста.

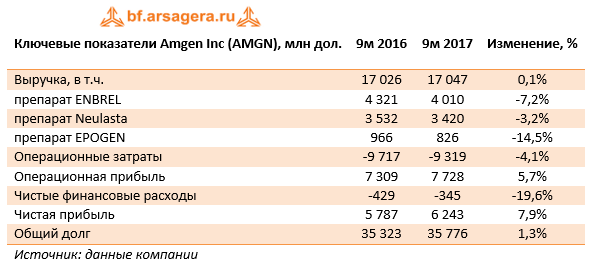

Компания Amgen Inc. выпустила отчетность за 9 месяцев 2017 г.

Выручка компании осталась практически на прошлогоднем уровне, составив 17 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 3,2% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с падением цены продажи и с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 7,2% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 4% и составили 9,3 млрд дол., в результате операционная прибыль выросла на 5,7% до 7,7 млрд дол., а операционная маржа выросла на 2,4 процентных пункта до 45,3%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки за счет выхода ряда препаратов на поздние стадии клинических испытаний. При этом надо отметить, что компания понесла ущерб в размере 67 млн долл., связанный с разрушениями на ее предприятиях, вызванных ураганом «Мария». По словам представителя Amgen, восстановительные работы идут полным ходом и никаких перебоев с поставками продукции не ожидается.

Снижение чистых финансовых расходов на 19,6% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений. В итоге чистая прибыль компании выросла на 7,9% до 6,2 млрд дол., при этом чистый денежный поток за третий квартал 2017 г. составил 3,3 млрд дол.

В течение третьего квартала компания выкупила 4,4 млн собственных акций на сумму около 0,8 млрд дол., а также выплатила акционерам дивиденды с начала года на сумму 2,5 млрд дол.

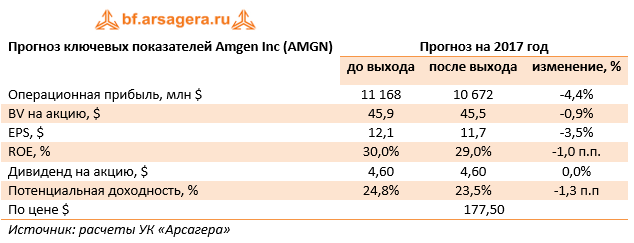

После выхода отчетности мы уточнили прогноз финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2017 около 15 и P/BV 2017 около 4 и входят в число наших приоритетов.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Отметим, что, начиная со второго квартала текущего года, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке.

Основным рынком для GM является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 77% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 5,9%; при этом падение объемов продаж составило 10,7%, что было частично компенсировано повышением средних цен (+5,4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox. По итогам 9 месяцев компании удалось удержать рентабельность этого сегмента на уровне 11%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 21,8%, увеличив средние цены на 11,9%, что привело к увеличению выручки сегмента на 36,2%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине. Кроме того, к благоприятным факторам можно отнести эффект от укрепления курса бразильского реала по отношению к доллару США.

После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки сегмента на $80 млн за отчетный период, также были списаны сформированные ранее резервы в $114 млн.

Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-9.6%). Причинами выступило снижение оптовых объемов реализации полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты были частично компенсированы ростом продаж в Египте.

К причинам роста рентабельности сегмента можно отнести снижение издержек из-за урегулирования трудовых переговоров и уменьшения расходов в Корее и Индии, а также благоприятную рыночную конъюнктуру в Австралии и Египте. Негативным фактором стало падение продаж на Ближнем Востоке.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 2,8 млн автомобилей (+3,3%), а её доля на китайском рынке составила 14,2%. Это принесло компании прибыль около $1,5 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Ожидаемой неприятностью стали «бумажные» списания от продажи активов европейского сегмента, нашедшие свое отражение в отчетности компании. Рост эффективной налоговой ставки с 24,8% до 41% связан с установлением оценочной надбавки по отложенным налоговым активам, которые больше не будут реализованы в результате продажи бизнеса Opel / Vauxhall. Кроме того, компания зафиксировала убыток от прекращенной деятельности в размере $3,9 млрд., львиная доля которых относится к закрытию европейского сегмента.

В итоге чистая прибыль за отчетный период снизилась в 5,9 раз и составила $1,3 млрд. В течение 9 месяцев 2017 года компания выкупила собственных акций на $3 млрд и выплатила дивиденды на сумму $1,7 млрд. Показатель EPS сократился в 5,6 раз и составил $0,87.

После выхода отчетности мы внесли изменения в наш прогноз, главным образом, на текущий год. Изменение прогнозов связано с деконсолидацией сегмента «Европа».

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $9-10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

В отчетном периоде количество магазинов увеличилось на 17,5% - до 15 697 штук. Основной рост пришелся на формат «магазины у дома», которых было открыто 1 222 штуки. Торговая площадь росла более медленными темпами (+15,3%), достигнув 5 562 тыс. кв. м.

Совокупная выручка компании выросла на 6,4% - до 841 млрд рублей. Сопоставимые продажи снизились на 3,1% на фоне сокращения трафика на 5,5% и роста среднего чека на 1,9%. Отметим возобновившееся снижение валовой рентабельности в годовом сопоставлении с 27,52% до 27,1%. В итоге валовая прибыль составила 227,9 млрд рублей (+4,8%). При этом операционная маржа сократилась с 10,16% до 8,26%, что, скорее всего, было связано с ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась почти на треть, составив 27,7 млрд рублей.

Мы уже давно не ожидаем от Магнита выдающейся динамики в части чистой прибыли и рентабельности, однако вышедшие данные оказались даже хуже наших скромных ожиданий. По итогам внесения фактических показателей мы понизили наш прогноз финансовых показателей, что продиктовано снижением доходов с 1 м2 торговой площади и падением операционной маржи.

Надо отметить, что розничный ритейл сейчас находится в сложном положении, что связано со снижением потребительского спроса и скромным ростом доходов населения. Компании вынуждены прилагать дополнительные усилия в борьбе за покупателя, что выражается в росте операционных затрат и падении чистой прибыли. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

Учитывая вышесказанное, мы не видим ни одной причины, по которой бумаги Магнита должны торговаться в районе четырех балансовых стоимостей и более чем за 20 годовых прибылей текущего года. Вполне закономерно, что бумаги магнита не входят в число наших приоритетов.

ЧМК опубликовал отчетность по РСБУ за 9 месяцев 2017 г.

Выручка комбината выросла на 15%, составив 87,9 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел».

Операционные расходы комбината увеличились большими темпами (+27,1%) и составили 84,4 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти 3 раза до 3,5 млрд руб.

Чистые финансовые расходы составили 1,8 млрд руб. против доходов в 44 млн руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне некоторого ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 18,1% до 4,6 млрд руб. на фоне сокращения стоимости заемных средств. С начала года долг комбината вырос на 3 млрд руб. до 77,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 50,8 млрд руб., принеся 4,4 млрд руб. дохода.

В итоге комбинат получил прибыль за отчетный период в размере 1,7 млрд руб. В третьем квартале текущего года ЧМК получил прибыль 2,4 млрд руб. против убытка во втором квартале 1,6 млрд руб. Балансовая стоимость акции на конец квартала составила 12 808 руб.

По итогам внесения фактических данных понизили свои прогнозы финансовых результатов компании, отразив более консервативный взгляд на стабильный уровень чистой прибыли, которую будет зарабатывать комбинат. При этом отметим, что, несмотря на пересмотр прогнозов, потенциальная доходность акций компании остается достаточно высокой.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и трети собственного капитала. Бумаги ЧМК продолжают входить в наши портфели акций «второго эшелона».

Выручка компании увеличилась на 0,5% до 11,3 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 1,5% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 7,7% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 7% и составили около 6 млрд дол., в результате операционная прибыль выросла на 10,6% до 5,3 млрд дол., а операционная маржа выросла на 4,3 процентных пункта до 46,9%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки за счет выхода ряда препаратов на поздние стадии клинических испытаний.

Снижение чистых финансовых расходов на 10,3% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений. В итоге чистая прибыль компании выросла на 12% до 4,2 млрд дол., при этом чистый денежный поток за второй квартал 2017 г. составил 2,1 млрд дол.

В течение второго квартала компания выкупила 6,2 млн собственных акций на сумму около 1 млрд дол., а также выплатила акционерам дивиденды на сумму 1,7 млрд дол.

После выхода отчетности мы уточнили прогноз финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2017 около 15 и P/BV 2017 около 4 и входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 10,1% до 20,9 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 14,9%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 1 549 тыс. тонн (-4,2%). По нашим расчетам, в отчетном периоде при реализации нефти в компании применялось трансфертное ценообразование ввиду наличия дисконта к цене нефти на внутреннем рынке.

Затраты компании росли несколько большими темпами (+22,3%) на фоне роста НДПИ. В итоге операционная прибыль упала в 2,3 раза до 1,3 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 1,9% до 682 млн руб. Во втором квартале текущего года тренд на сокращение размеров общего долга был сломлен, общий долг вырос с 16,1 млрд руб. до 21,8 млрд руб., и на его обслуживание в отчетном периоде потребовалось 957 млн руб., что на 26% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но значительно в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 3,1 раза (+171 млн руб. против +538 млн руб.).

В итоге чистая прибыль компании упала в 3,9 раза и составила 481 млн руб.

По итогам внесения фактических данных мы внесли серьезные изменения в прогнозе по чистой прибыли в сторону понижения на текущий год, и менее значительные – на будущие годы по причине пересмотра средних цен реализации нефти.

Мы по-прежнему считаем, что драйвером роста цен акций Обьнефтегазгеологии может стать разделение активов Славнефти между Роснефтью и Газпром нефтью. На данный момент обыкновенные и привилегированные акции компании торгуются за треть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом».