Согласно вышедшим данным, выручка компании выросла почти наполовину (42.4%), составив 22.1 млрд руб. Себестоимость компании увеличивалась более стремительными темпами (+ 45%), что, по всей видимости, объясняется опережающим ростом расходов на материалы и услуги субподрядчиков. В итоге валовая прибыль компании выросла на 29.3% - до 3.1 млрд руб. Размер управленческих расходов вырос до 803 млн руб., в результате операционная прибыль составила 2.3 млрд руб. (+42.9%).

Общий долг компании остался на прежнем уровне (4.2 млрд руб.), при этом процентные расходы сократились с 592 млн руб. до 493 млн руб., что может объясняться удешевлением стоимости кредитования. Отрицательное сальдо прочих доходов и расходов составило 1.3 млрд руб. против 430 млн руб. годом ранее. В итоге чистая прибыль Мостостроя-11 выросла почти на треть – до 550 млн рублей.

По итогам вышедшей отчетности, оказавшейся в рамках наших ожиданий, мы оставили прогноз финансовых результатов компании почти без изменений, незначительно увеличив оценку операционных расходов.

Исходя из котировок на покупку в системе RTS Board (около 20 000 рублей), компания оценена всего в четверть балансовой стоимости. Акции Мостостроя-11 продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

Выручка компании выросла на 8.1%, составив 16.7 млрд руб. Операционные показатели компания пока не раскрыла, поэтому судить о причинах изменения выручки трудно.

Операционные расходы подросли на 8.8%, отразив увеличение материальных расходов, и составили 16.2 млрд руб. В итоге завод показал снижение операционной прибыли более чем на 12% до 495 млн руб.

В блоке финансовых статей отметим снижение процентных платежей с 103 до 93 млн руб. Отрицательное сальдо прочих доходов и расходов сократилось с 363 до 286 млн руб. В итоге завод заработал 47 млн руб. чистой прибыли.

Вышедшая отчетность оказалась в целом в русле наших ожиданий, при этом мы повысили прогноз по чистой прибыли на текущий год, уменьшив финансовые расходы. Слабым звеном продолжает оставаться уровень корпоративного управления в компании, о чем мы не раз писали в наших предыдущих постах. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

Выручка компании составила 162.1 млрд руб., продемонстрировав рост на 5.7%. Темпы роста затрат оказались более высокими (+13.2%); в абсолютном выражении они составили 148.5 млрд руб. Серьезными темпами отмечен рост коммерческих (+15%) и управленческих (+11.4%) расходов. В итоге операционная прибыль компании сократилась более чем на треть - до 13.7 млрд руб.

В отчетном периоде сальдо финансовых статей сократилось на 15% - до 961 млн рублей по причине уменьшения процентов к получению почти на 26% до 961 млн руб., произошедшее на фоне сокращения средней процентной ставки и низких остатков на счетах компании в начале года.

По итогам отчетного периода компания отразила положительное сальдо прочих доходов/расходов в размере 15.3 млрд руб. (+92%). Среди прочего по данной статье компания учитывает свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании сократилась на 5.4%, составив 23.7 млрд руб.

Результаты компании за 2017 год оказались несколько хуже наших ожиданий в части более высоких операционных расходов. По итогам внесения фактических данных мы снизили прогноз финансовых показателей, увеличив прогноз себестоимости, что привело к незначительному сокращению потенциальной доходности. Мы вернемся к обновлению модели после выхода ежеквартального отчета за первый квартал 2018 года и годового отчета, где будут раскрыта структура выручки и операционные показатели за 2017 год.

На данный момент префы Нижнекамскнефтехима торгуются менее чем за половину балансовой цены и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона». При этом основные риски владения акциями компании продолжают находиться не столько в плоскости ведения обычной хозяйственной деятельности, сколько в сфере некачественного корпоративного управления.

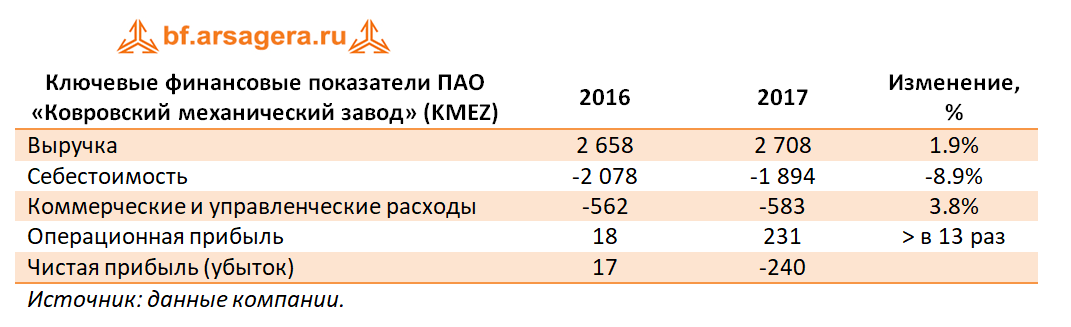

Ковровский механический завод опубликовал отчетность по РСБУ за двенадцать месяцев 2017 г.

Выручка компании упала на 1.9%, составив 2.7 млрд руб. Себестоимость снизилась на 8.9 % до 1.9 млрд руб., отразив рост валовой рентабельности до 30%. В итоге завод показал валовую прибыль в размере 815 млн руб. против 581 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 3.8%, составив 583 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 231 млн рублей. Проценты к получению выросли почти на 20%, достигнув 54 млн руб. в связи увеличением свободных денежных средств. Ложкой дегтя стало отрицательное сальдо прочих доходов и расходов в размере 581 млн рублей (против 45 млн рублей годом ранее), отразившее начисление резервов на сумму в 565 млн рублей.

В итоге чистый убыток завода составил 240 млн руб. против прибыли в размере 17 млн. руб. год назад.

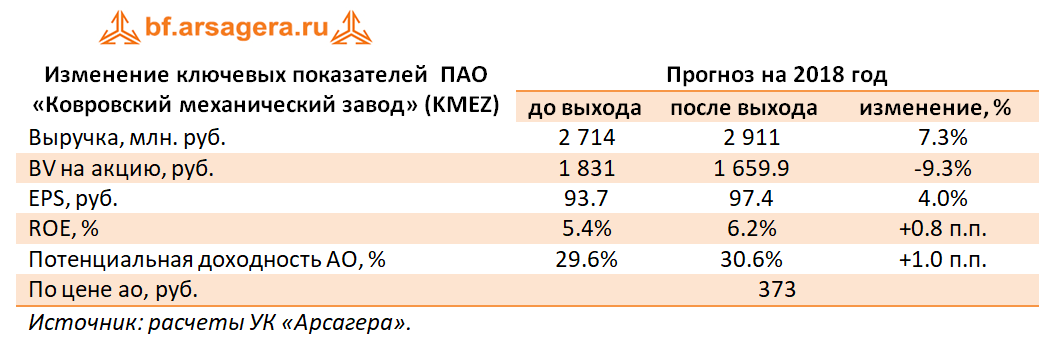

По результатам вышедшей отчетности мы не стали вносить существенных изменений в модель. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 года.

Общая выручка компании увеличилась на 7.5%, составив 532.9 млрд руб.

Выручка от пассажирских перевозок увеличилась на 8.8% и составила 458.4 млрд руб., на фоне более чем 16% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего, на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 15% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 23.6 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 30.9 млрд руб.

Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 34.3% позволили также нарастить выручку от грузовых перевозок до 16.5 млрд руб. (+31.3%).

Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 7.6% до 33.2 млрд руб. вследствие укрепления курса рубля.

Операционные расходы росли бОльшими темпами (+13.8%) до 492.5 млрд руб.

Расходы на авиационное топливо увеличились на 20.8% и составили 122.7 млрд руб. Рост расходов на авиационное топливо связан с увеличением средних цен на авиатопливо в рублях, а также повышением объема перевозок.

Затраты на обслуживание пассажиров и воздушных судов составили 96.4 млрд руб., показав рост на 10.5% на фоне увеличения пассажиропотока и количества самолетов под управлением Группы. Издержки на оплату труда прибавили 28%, достигнув 82.2% на фоне роста количества работников до 38 870 человек (+6.3%), индексацией зарплат и повышенными бонусными вознаграждениями.

Расходы на операционную аренду воздушных судов увеличились на 10.5%, составив 65.8 млрд рублей, на фоне упоминавшееся роста парка воздушных судов и роста средней шестимесячной ставки LIBOR. Затраты на техническое обслуживание воздушных судов уменьшились почти на 5%, что связано с укреплением рубля.

Коммерческие, общехозяйственные и административные расходы прибавили более 25%, составив 17.8 млрд рублей. Причинами роста выступили повышенные инвестиции в маркетинговые кампании. Расходы на амортизацию и таможенные пошлины увеличились на 5.8% и составили 15.6 млрд руб.

В итоге операционная прибыль компании сократилась более чем на треть, составив 40.4 млрд рублей.

Чистые финансовые расходы уменьшились боле чем на 30% - до 6.8 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (5.6 млрд рублей против 12.3 млрд рублей) и отсутствием убытков от выбытия активов.

В итоге чистая прибыль Группы «Аэрофлот» по итогам 12 месяцев 2017 года составила 22.9 млрд руб., что более чем на треть ниже прошлогоднего результата.

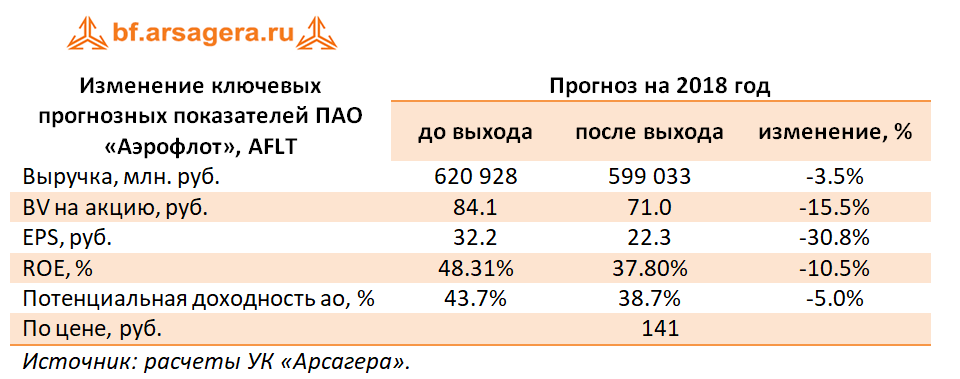

По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов, внеся корректировки в расчет прогнозной выручки – ранее мы некорректно сопоставляли доходные ставки по международным и внутренним рейсам, игнорируя чартерные перевозки. Теперь это несоответствие исправлено. Потенциальная доходность акций компании снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 порядка 6.3 и остаются в числе наших приоритетов.

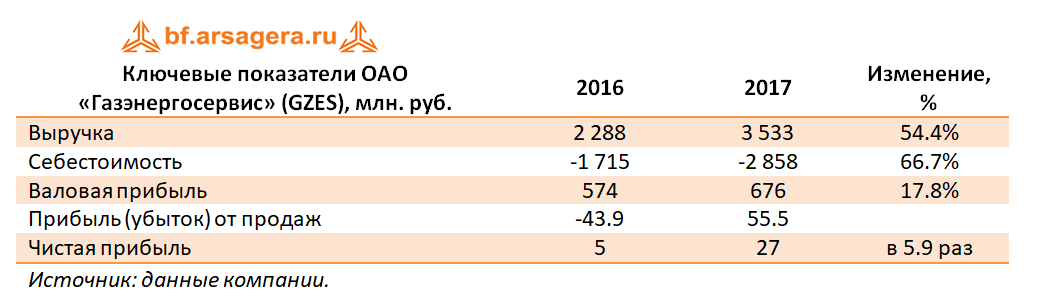

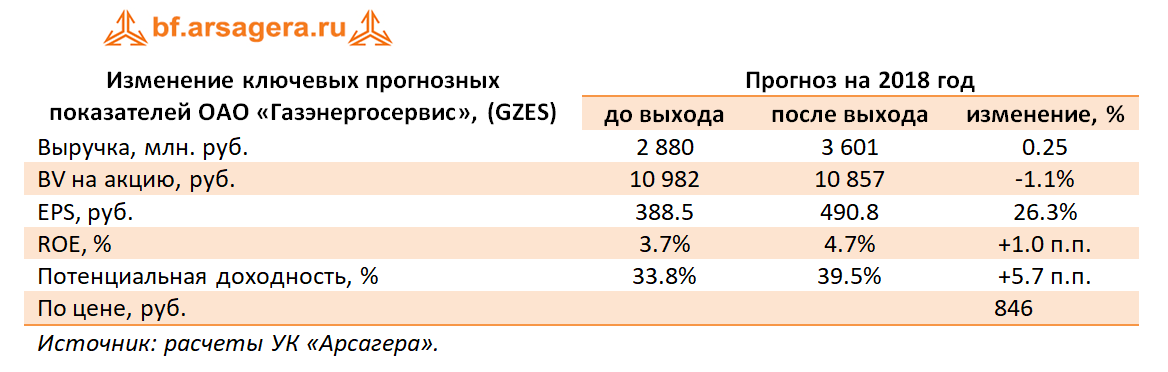

Компания Газэнергосервис опубликовала отчетность по РСБУ за 12 мес. 2017 г.

Выручка компании выросла на 54.4%, составив 3.5 млрд руб. Причиной такой динамики стало оказание услуг основному акционеру – ООО «Газпром центрремонт» - на 1.1 млрд рублей.

Себестоимость компании увеличивалась более быстрыми темпами, в результате Газэнергосервис с учетом увеличившихся управленческих расходов показал прибыль от продаж в размере 55.5 млн рублей.

Отрицательное сальдо прочих и финансовых статей составило 2.4 млн рублей против положительного значения годом ранее в размере 57.4 млн рублей на фоне присутствия в отчетном периоде прочих расходов на сумму около 53 млн рублей, характер которых компания не раскрыла. В итоге чистая прибыль составила 27 млн рублей против 5 млн рублей годом ранее.

По итогам вышедшей отчетности мы повысили прогноз выручки компании, что привело к увеличению будущих прибылей и потенциальной доходности акций.

Ключевым фактором, способным изменить отношение инвесторов к акциям компании, продолжает оставаться реализация на практике требования к госкомпаниям и их «дочкам» выплачивать существенную часть прибыли в виде дивидендов.

На данный момент акции компании торгуются всего лишь за десятую часть своей балансовой стоимости и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

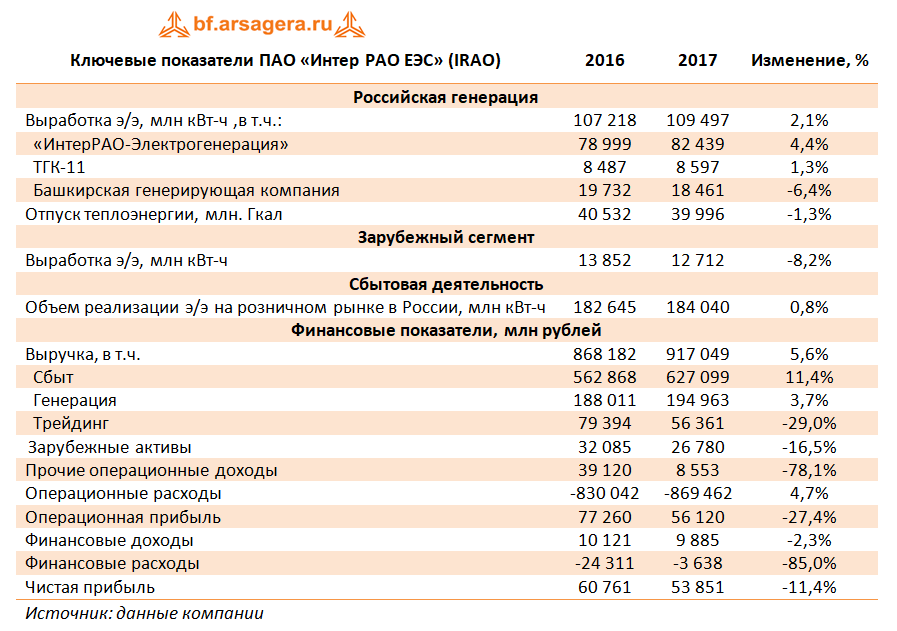

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании увеличилась на 5,6% - до 917 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,4% - до 627,1 млрд рублей на фоне увеличения как объема отпуска, так и средних цен.

Рост выручки в генерирующем сегменте на 3,7% до 195 млрд рублей обусловлен в основном вводом новых блоков на Верхнетагильской ГРЭС (447МВт) и на Пермской ГРЭС (861МВт) в рамках договоров предоставления мощности. Дополнительный эффект получен за счёт роста цены реализации электроэнергии и мощности по регулируемым договорам вследствие роста утвержденных тарифов. Отметим, также рост выработки электроэнергии на 2,1%.

Рост выручки в подсегменте «Теплогенерация» на 1,3% до 71,2 млрд рублей обусловлен ростом тарифов на тепловую энергию в Башкирии, Омской и Томской областях по сравнению с сопоставимым периодом. При этом выработка теплоэнергии снизилась на 1,3%.

Существенно сократились доходы в дивизионе «Трейдинг» (-29%) – до 56,4 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии в соответствии с рыночной конъюнктурой.

Выручка в сегменте зарубежных активов сократилась на 16,5%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли только на 4,7% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (601,4 млрд рублей, +6,9%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. Снижение темпов роста операционных расходов связано с более низким уровнем резерва под обеспечение дебиторской задолженности и роспуском ряда прочих резервов.

В итоге операционная прибыль составила 56,1 млрд рублей (-27,4%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль возросла на 23,6%.

Финансовые доходы сократились на 2,3% до 9,9 млрд рублей из-за снижения процентных доходов. Совокупные финансовые расходы сократились почти в 7 раз: помимо существенного снижения долговой нагрузки снижение также объясняется эффектом разовых статей по итогам 2016 года (потеря денежных средств в банке АКБ «Пересвет»). В итоге чистая прибыль Интер РАО ЕЭС сократилась на 11,4% – до 53,9 млрд рублей.

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в текущем году в части корректировки выручки от трейдинга и прочей деятельности, а также повышения операционной эффективности компании. При этом финансовые показатели последующих лет были несколько снижены в результате более низких темпов роста отпуска электроэнергии в сбытовом сегменте.

Дополнительно мы скорректировали ожидаемый уровень дивидендных выплат в текущем году до 25% от чистой прибыли по МСФО в соответствии с ожиданиями менеджмента компании.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

Комбинат Южуралникель, входящий в Группу Мечел, опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Напомним, что мощности завода были законсервированы в декабре 2012 года и прекращен выпуск продукции. Тем не менее, по итогам отчетного периода выручка составила 102,3 млн руб. (+51,3%). Завод оказывал услуги по размещению вагонов на собственных железнодорожных путях, сдавал имущество в аренду и продолжал реализовывать побочную продукцию (никельсодержащее сырье).

Прекратив производственную деятельность, Южуралникель продолжает функционировать в качестве кредитора других предприятий, входящих в Мечел. Объемы предоставленных займов (в том числе проценты по займам, включенные в дебиторскую задолженность) на конец отчетного периода достигли 6 млрд руб., доходы по которым составили 613 млн руб. Отметим, что в четвертом квартале отрицательное сальдо прочих доходов и расходов выросло с 287 млн руб. до 2,8 млрд руб.; причиной такой динамики явились отчисления в оценочные резервы (списание стоимости активов) более половины зданий и сооружений, и практически полной стоимости оборудования и незавершенного строительства – на общую сумму в 2,7 млрд руб. В результате чистый убыток в отчетном периоде составил 2,4 млрд руб.

Напомним, что ранее комбинат был включен в список активов, выставленных Мечелом на продажу, однако новый покупатель так и не найден. На наш взгляд, списанием активов компания говорит о пересмотре долгосрочных планов её развития: обретение нового хозяина, либо запуск производства в связи с улучшением конъюнктуры на рынке никеля снимаются с повестки дня.

Балансовая цена акции Южуралникеля по итогам отчетного периода составила 12 786 руб. Мы остаемся акционерами комбината и продолжаем следить за развитием ситуации.

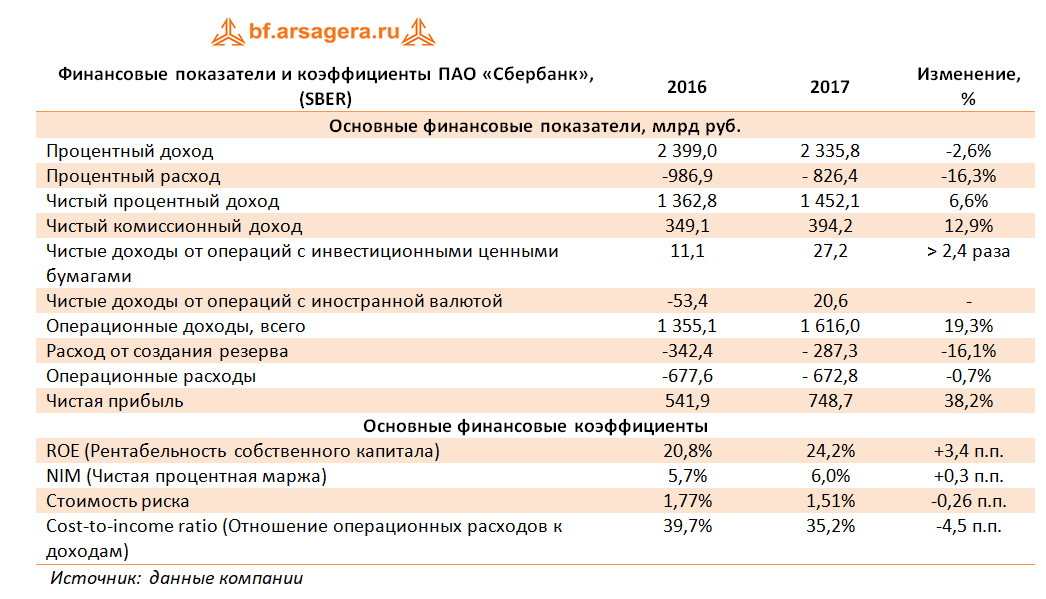

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Процентные доходы банка снизились на 2,6% до 2,3 трлн руб., что было обусловлено,главным образом, снижением процентных ставок по выдаваемым кредитам (прежде всего, корпоративным).

Процентные расходы с учетом расходов на страхование вкладов испытали более стремительное снижение (-16,3%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,45 трлн руб., прибавив 6,6% относительно аналогичного периода прошлого года.

Чистый комиссионный доход прибавил 12,9%, составив 394,2 млрд руб. во многом за счет доходов от операций с банковскими картами (+16,5%). Помимо этого отметим, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, имеющимися в наличии для продажи (рост более чем в 2,4 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 20,6 млрд руб. против убытков 53,4 млрд руб. годом ранее.

В отчетном периоде Сбербанк начислил резервы в размере 287,3 млрд. руб. (-16,1%), снизив стоимость риска на 0,26 п.п. Кроме того, были созданы прочие резервы в размере 16,7 млрд рублей. В итоге операционные доходы выросли на 19,3% - до 1,6 трлн руб.

Операционные расходы продемонстрировали снижение на 0,7% - до 672,8 млрд руб. При этом расходы на содержание персоналаувеличились на 4,8% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 2,8%). Общему снижению операционных расходов способствовало изменение оценки срока полезного использования основных средств, атакже методологические изменения и снижение расходов иностранных дочерних компаний, вызванное эффектом валютной переоценки. В результате значение коэффициента C/I ratio сократилось сразу на 4,5 п.п. до 35,2%.

В итоге чистая прибыль банка составила 748,7 млрд руб., что на 38,2% выше прошлогоднего результата.

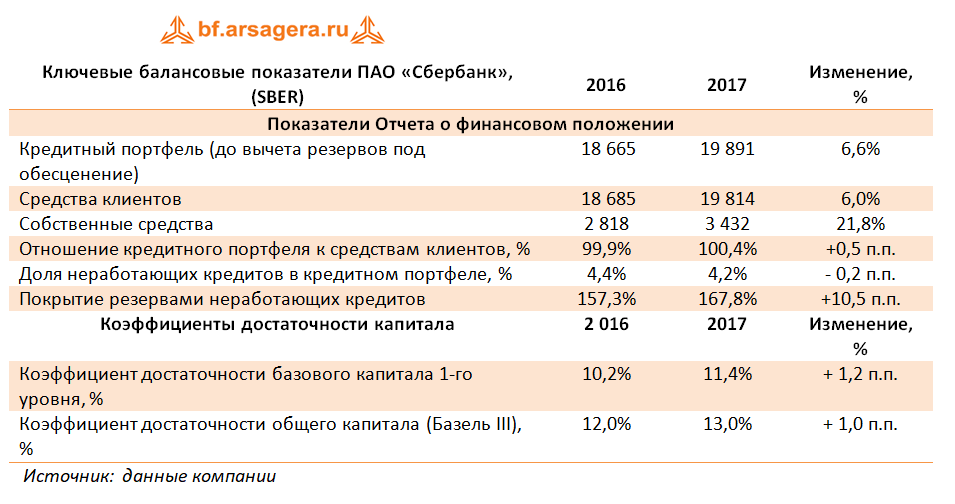

По линии балансовых показателей отметим рост кредитного портфеля с начала года на 6,6% до 19,9 трлн руб. Особенно впечатляющей выглядит динамика кредитов, выданных физическим лицам (+13,6%); при этом жилищные кредиты продемонстрировали роста на 16,0%, а портфель кредитных карт увеличился на 15,7%. Кредиты корпоративным клиентам показали более скромную динамику (+4,0%). Две трети кредитного портфеля банка номинирована в рублях, а в структуре заемщиков с большим отрывом первенствуют кредиты физическим лицам (28,7%), значительно опережая ближайшего преследователя – нефтегазовую отрасль, на которую приходится 8,8% выданных кредитов.

Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 167,8%.

Начиная с третьего квартала прошлого года, Банк стал публиковать достаточность капитала согласно стандартам Базель III. Коэффициент достаточности базового капитала 1-го уровня с начала года вырос на 120 базисных пунктов до 11,4%. Коэффициент достаточности общего капитала (Базель III) вырос на 100 базисных пунктов до 13,0%.

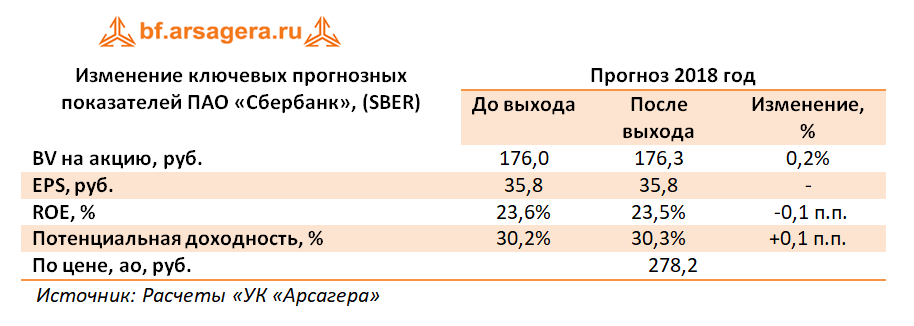

Отчетность банкавышла в соответствии с нашими ожиданиями. По итогам внесения данных мы не стали пересматривать линейку прогнозных показателей Сбербанка.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2017 1,8 и P/E 2018 около 8,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

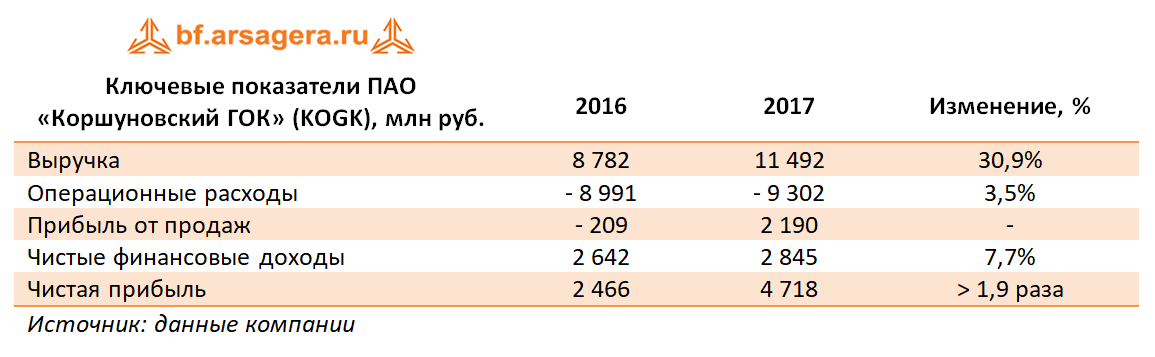

Коршуновский ГОК опубликовал отчетность за 12 месяцев 2017 г. по РСБУ.

Выручка компании выросла на 30,9% до 11,5 млрд руб., что связано с восстановлением цен на ЖРС в текущем году. Операционные расходы выросли лишь на 3,5% - до 9,3 млрд руб. Таким образом, на операционном уровне был получена прибыль 2,2 млрд руб. против убытка 209 млн руб.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 27 млн руб. заемных средств и порядка 22,9 млрд руб. выданных займов, которые принесли компании в отчетном периоде 2,9 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13%. Отрицательное сальдо прочих доходов/расходов составило 81,8 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 4,7 млрд руб., что в 1,9 раза превышает прошлогодний результат.

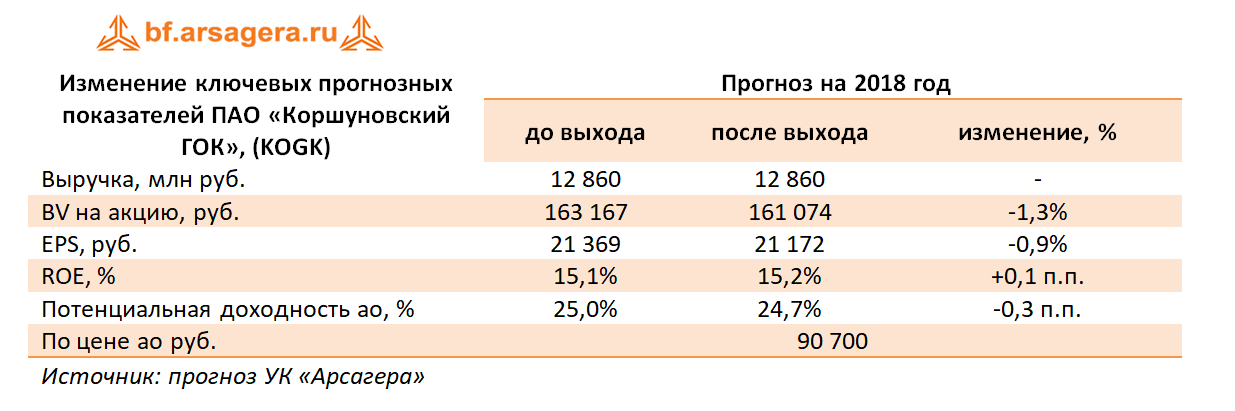

По итогам внесения отчетности, оказавшейся в русле наших ожиданий, мы практически не стали менять наш прогноз финансовых результатов.

На данный момент акции Коршуновского ГОКа торгуются примерно за четыре годовых прибыли и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.