Комбинат Южуралникель, входящий в Группу Мечел, опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Напомним, что мощности завода были законсервированы в декабре 2012 года и прекращен выпуск продукции. Тем не менее, по итогам отчетного периода выручка составила 102,3 млн руб. (+51,3%). Завод оказывал услуги по размещению вагонов на собственных железнодорожных путях, сдавал имущество в аренду и продолжал реализовывать побочную продукцию (никельсодержащее сырье).

Прекратив производственную деятельность, Южуралникель продолжает функционировать в качестве кредитора других предприятий, входящих в Мечел. Объемы предоставленных займов (в том числе проценты по займам, включенные в дебиторскую задолженность) на конец отчетного периода достигли 6 млрд руб., доходы по которым составили 613 млн руб. Отметим, что в четвертом квартале отрицательное сальдо прочих доходов и расходов выросло с 287 млн руб. до 2,8 млрд руб.; причиной такой динамики явились отчисления в оценочные резервы (списание стоимости активов) более половины зданий и сооружений, и практически полной стоимости оборудования и незавершенного строительства – на общую сумму в 2,7 млрд руб. В результате чистый убыток в отчетном периоде составил 2,4 млрд руб.

Напомним, что ранее комбинат был включен в список активов, выставленных Мечелом на продажу, однако новый покупатель так и не найден. На наш взгляд, списанием активов компания говорит о пересмотре долгосрочных планов её развития: обретение нового хозяина, либо запуск производства в связи с улучшением конъюнктуры на рынке никеля снимаются с повестки дня.

Балансовая цена акции Южуралникеля по итогам отчетного периода составила 12 786 руб. Мы остаемся акционерами комбината и продолжаем следить за развитием ситуации.

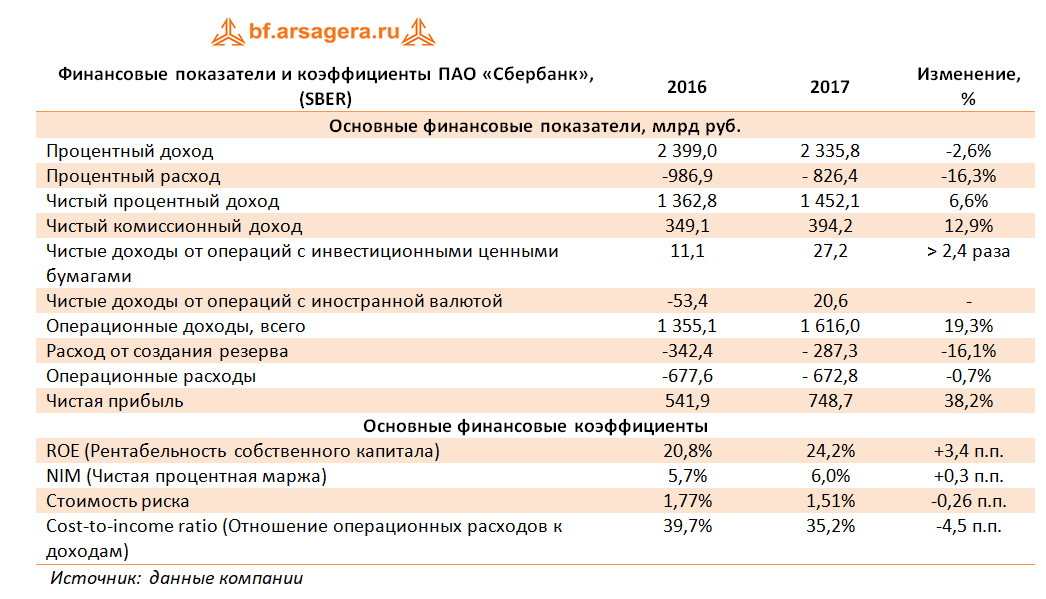

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Процентные доходы банка снизились на 2,6% до 2,3 трлн руб., что было обусловлено,главным образом, снижением процентных ставок по выдаваемым кредитам (прежде всего, корпоративным).

Процентные расходы с учетом расходов на страхование вкладов испытали более стремительное снижение (-16,3%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,45 трлн руб., прибавив 6,6% относительно аналогичного периода прошлого года.

Чистый комиссионный доход прибавил 12,9%, составив 394,2 млрд руб. во многом за счет доходов от операций с банковскими картами (+16,5%). Помимо этого отметим, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, имеющимися в наличии для продажи (рост более чем в 2,4 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 20,6 млрд руб. против убытков 53,4 млрд руб. годом ранее.

В отчетном периоде Сбербанк начислил резервы в размере 287,3 млрд. руб. (-16,1%), снизив стоимость риска на 0,26 п.п. Кроме того, были созданы прочие резервы в размере 16,7 млрд рублей. В итоге операционные доходы выросли на 19,3% - до 1,6 трлн руб.

Операционные расходы продемонстрировали снижение на 0,7% - до 672,8 млрд руб. При этом расходы на содержание персоналаувеличились на 4,8% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 2,8%). Общему снижению операционных расходов способствовало изменение оценки срока полезного использования основных средств, атакже методологические изменения и снижение расходов иностранных дочерних компаний, вызванное эффектом валютной переоценки. В результате значение коэффициента C/I ratio сократилось сразу на 4,5 п.п. до 35,2%.

В итоге чистая прибыль банка составила 748,7 млрд руб., что на 38,2% выше прошлогоднего результата.

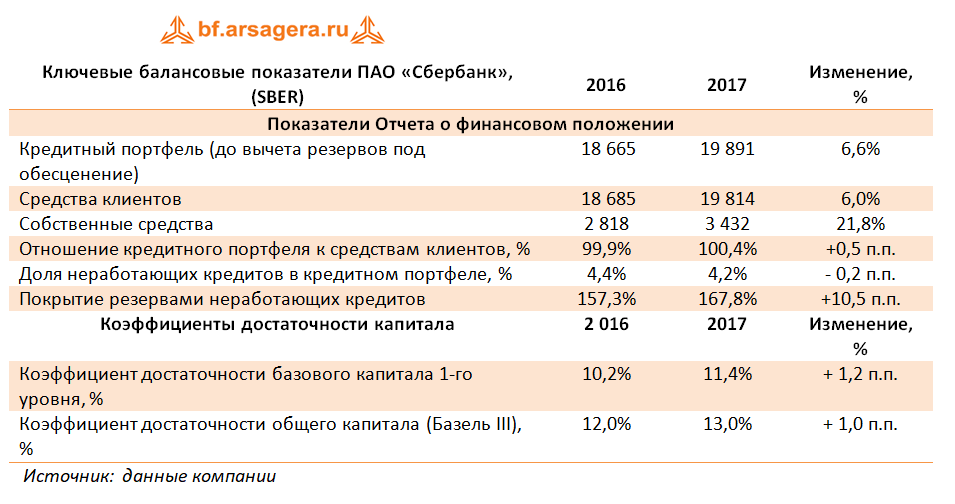

По линии балансовых показателей отметим рост кредитного портфеля с начала года на 6,6% до 19,9 трлн руб. Особенно впечатляющей выглядит динамика кредитов, выданных физическим лицам (+13,6%); при этом жилищные кредиты продемонстрировали роста на 16,0%, а портфель кредитных карт увеличился на 15,7%. Кредиты корпоративным клиентам показали более скромную динамику (+4,0%). Две трети кредитного портфеля банка номинирована в рублях, а в структуре заемщиков с большим отрывом первенствуют кредиты физическим лицам (28,7%), значительно опережая ближайшего преследователя – нефтегазовую отрасль, на которую приходится 8,8% выданных кредитов.

Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 167,8%.

Начиная с третьего квартала прошлого года, Банк стал публиковать достаточность капитала согласно стандартам Базель III. Коэффициент достаточности базового капитала 1-го уровня с начала года вырос на 120 базисных пунктов до 11,4%. Коэффициент достаточности общего капитала (Базель III) вырос на 100 базисных пунктов до 13,0%.

Отчетность банкавышла в соответствии с нашими ожиданиями. По итогам внесения данных мы не стали пересматривать линейку прогнозных показателей Сбербанка.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2017 1,8 и P/E 2018 около 8,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

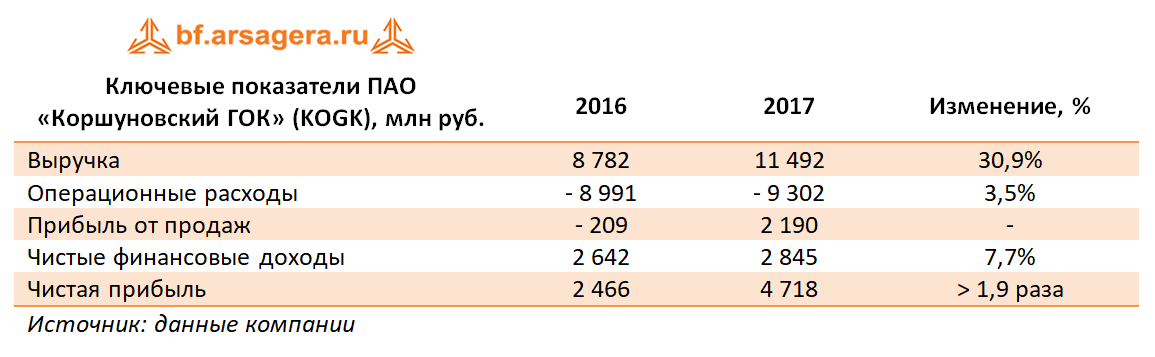

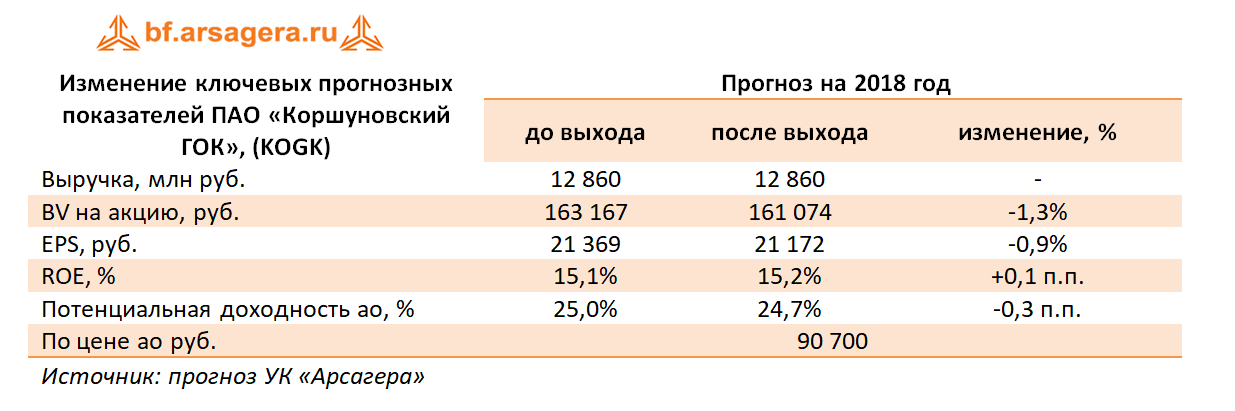

Коршуновский ГОК опубликовал отчетность за 12 месяцев 2017 г. по РСБУ.

Выручка компании выросла на 30,9% до 11,5 млрд руб., что связано с восстановлением цен на ЖРС в текущем году. Операционные расходы выросли лишь на 3,5% - до 9,3 млрд руб. Таким образом, на операционном уровне был получена прибыль 2,2 млрд руб. против убытка 209 млн руб.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 27 млн руб. заемных средств и порядка 22,9 млрд руб. выданных займов, которые принесли компании в отчетном периоде 2,9 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13%. Отрицательное сальдо прочих доходов/расходов составило 81,8 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 4,7 млрд руб., что в 1,9 раза превышает прошлогодний результат.

По итогам внесения отчетности, оказавшейся в русле наших ожиданий, мы практически не стали менять наш прогноз финансовых результатов.

На данный момент акции Коршуновского ГОКа торгуются примерно за четыре годовых прибыли и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.

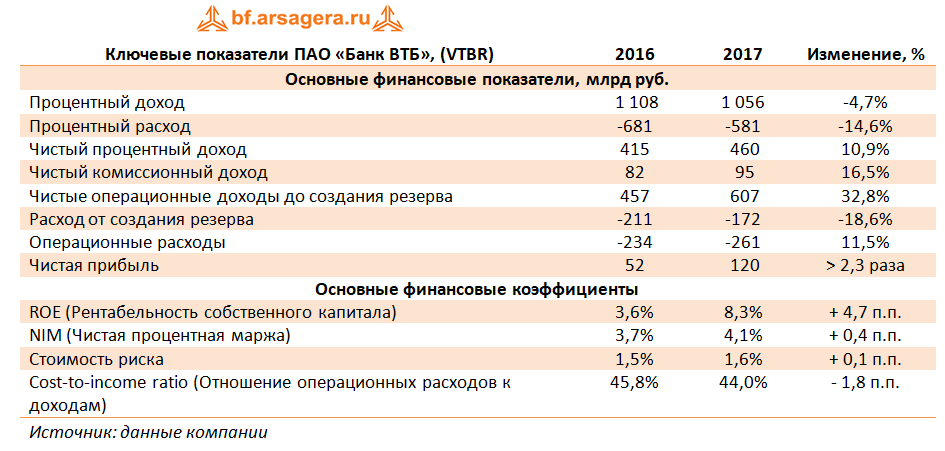

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2017 год.

Процентные доходы в отчетном периоде составили 1,06 трлн. руб., сократившись на 4,7% на фоне стагнации объема активов, приносящих процентный доход, и снижения уровня процентных ставок.

Более серьезное влияние снижение процентных ставок оказало на процентные расходы банка. Это действие было усилено изменением структуры фондирования: на смену более дорогим инструментам (межбанковским кредитам, субординированным долгам) пришли клиентские депозиты, отличающиеся большей дешевизной. В частности, серьезное влияние на розничный бизнес банка начинает оказывать Почта Банк, удвоивший за прошедший год общее число клиентов (с 3,1 млн до 6,3 млн). На этом фоне продолжает снижаться зависимость от фондирования, привлекаемого на долговых рынках: доля средств, привлеченных путем выпуска долговых ценных бумаг, в совокупных обязательствах за год сократилась с 3,6% до 2,8%. В результате процентные расходы банка сократились сразу на 14,6% до 581 млрд руб.

В итоге чистые процентные доходы выросли на 10,9% до 460 млрд руб. При этом чистая процентная маржа банка прибавила 0,4 п.п., составив 4,1%.

Чистые комиссионные доходы выросли на 19,9% до 67,0 млрд рублей на фоне сильных результатов Розничного и Транзакционного бизнесов Группы (в составе сегментов «Корпоративно-инвестиционный банковский бизнес» и «Средний корпоративный бизнес»).

Как обычно, существенное влияние на итоговый результат ВТБ оказали разовые статьи. Самой внушительной из них стала прибыль от согласованной с Минфиномпродажи части ОФЗ, полученных в свое время от государства по программе докапитализации (39,2 млрд руб.). Помимо этого, банк отразил в своей отчетности доходы от операций с прочими ценными бумагами на сумму свыше 20 млрд руб.

Операции с иностранной валютой принесли Банку убыток как и в прошлом году (12,4 млрд руб. против 17,6 млрд руб.). В итоге операционные доходы до создания резервов в отчетном периоде выросли почти на треть, составив 607 млрд руб.

Стоимость риска выросла на 0,1 п.п. – до 1,6%, однако это не помешало банку сократить отчисления в резервы на 18,6% до 172 млрд руб.Данная тенденция была обусловлена снижением начислений прочих резервов (с 49,7 млрд руб.до 2,9 млрд руб.), главным образом, по выданным гарантиям и аккредитивам.

Операционные расходы выросли на 11,5% - до 261 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 44,0% по сравнению с 45,8% годом ранее. Сдерживающим фактором для роста издержек стали реализованные синергии расходов от объединения бизнесов Банка Москвы и банка ВТБ в 2016 году. В итоге чистая прибыль выросла более чем в 2 раза, составив 120 млрд руб. и тем самым превысив ожидания участников рынка.

По линии балансовых показателей отметим снижение доли неработающих кредитов в совокупном кредитном портфеле за год 6,4% до 5,7%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (107,7%).

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,0% до 9,8 трлн руб., главным образом, за счет увеличения объема кредитования физических лиц на 14,3%: рост потребительских, автомобильных и ипотечных кредитов составил 20,8%, 15,0% и 9,7% соответственно.

Средства клиентов за год выросли почти на четверть - до 9,14 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 129,1% до 106,9%.

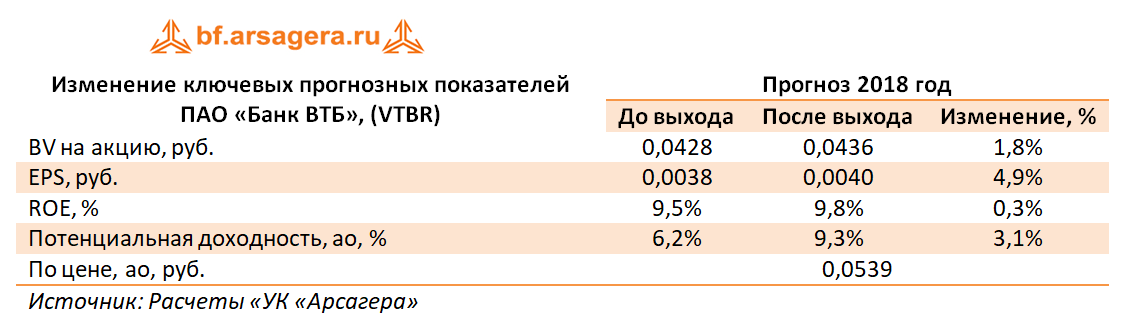

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогноза финансовых показателей банка.

Из прочих новостей заслуживают внимание два момента. Во-первых, на дивиденды акционерам в совокупности может быть направлено 50% чистой прибыли по МСФО, при этом могут быть уравнены выплаты на обыкновенные и привилегированные акции. Это может привести к тому, что дивиденд в расчете на одну обыкновенную акцию по итогам 2017 года может вырасти примерно в 2,5 раза относительно предыдущего отчетного периода (0,00275 руб. на акцию).

Во-вторых, пока нет полной ясности о влиянии на отчетность банка ряда незавершенных сделок, таких как приобретение пакета акций «Магнита» и возможная продажа портфеля кредитов предприятиям оборонно-промышленного комплекса Промсвязьбанку. В этих условиях мы ожидаем, что ряд статей отчетности ВТБ сохранят высокую волатильность показателей, а доля разовых доходов/расходов в итоговом результате банка будет по-прежнему велика. Тем не менее, в условиях абсолютного доминирования госбанков в банковской системе России мы не сомневаемся, что банку по силам достичь озвученных ориентиров на текущий год (чистая прибыль – 150 млрд руб., чистая процентная маржа – 4,0%, увеличение розничного кредитования – 11%). ,

В настоящее время акции ВТБ торгуются с P/BV 2017 около 1,3 и не входят в число наших приоритетов.

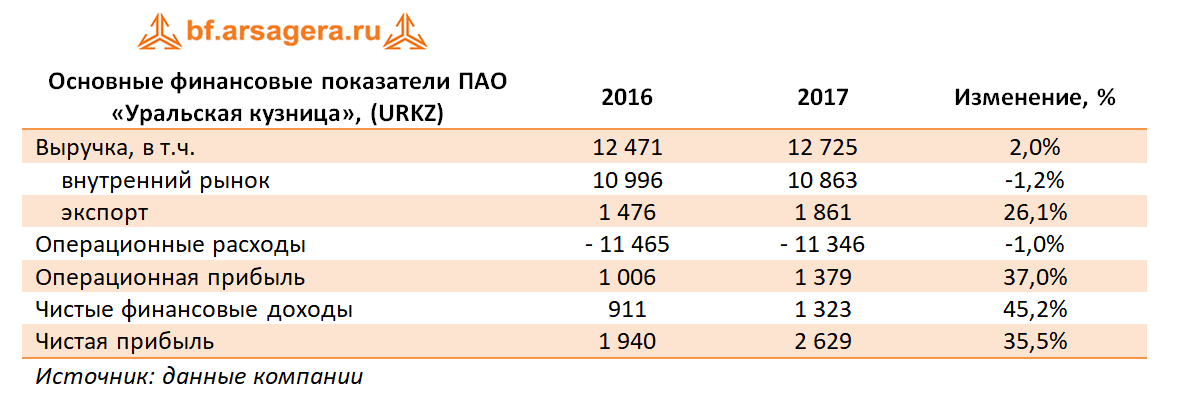

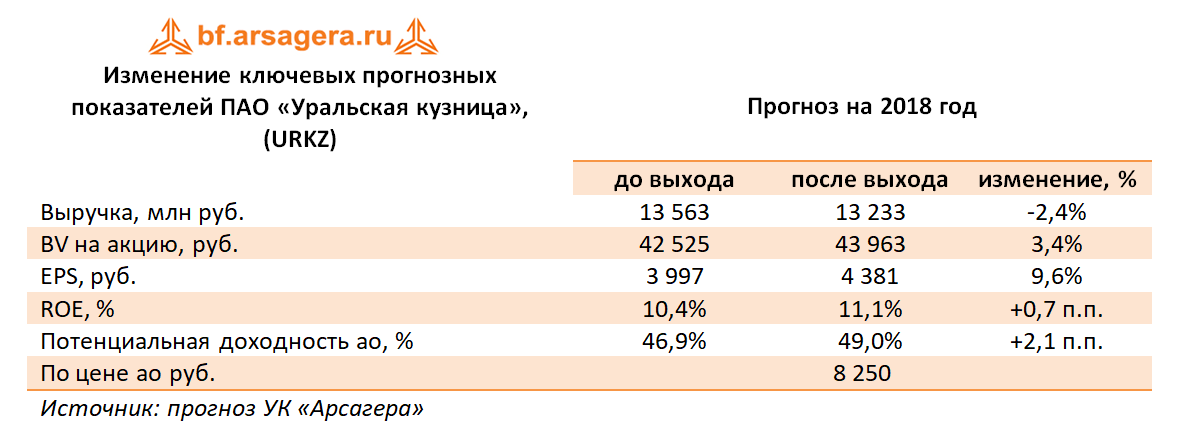

Уральская кузница выпустила отчетность за 12 месяцев 2017 г по РСБУ.

Выручка компании выросла на 2,0% до 12,7 млрд руб. При этом выручка от реализации на внутреннем рынке снизилась до 10,9 млрд руб. (-1,2%), а экспортная выручка увеличилась более чем на четверть до 1,9 млрд руб. Операционные расходы уменьшились на 1,0% - до 11,3 млрд руб., что было обусловлено сокращением себестоимости реализации (-1,4%). В итоге операционная прибыль выросла на 37% – до 1,4 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 2 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу незначительно выросли с 15,65 до 15,72 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 13,1%. Заметим, что Холдинг Мечел стал практиковать перенос очередных процентов по выданным займам в дебиторскую задолженность, а не возврат их кредитору: размер дебиторской задолженности Уральской Кузницы за отчетный период вырос с 4,5 до 6,3 млрд руб.

Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год сократилось – с 5,5 млрд руб. до 4,6 млрд руб. Проценты к уплате составили 660 млн руб., а отрицательное сальдо прочих доходов и расходов – 48 млн руб.

На фоне символической налоговой ставки (что связано с включением компании в 2013 году в консолидированную группу налогоплательщиков на базе Мечела) чистая прибыль компании выросла на 35,5% - до 2,6 млрд руб. Нераспределенная прибыль компании составила 21,7 млрд руб.; а балансовая стоимость акции – 39,5 тыс. руб. при текущих котировках около 8,2 тыс. руб.

Отчетность компании в целом вышла в русле наших ожиданий. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

На данный момент акции Уральской кузницы торгуются с P/E 2018 в районе 2 и за пятую часть балансовой стоимости при ROE свыше 10%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

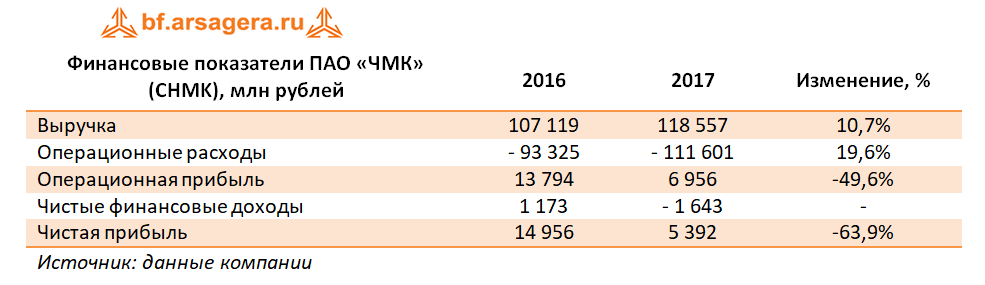

ЧМК опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Выручка комбината выросла на 10,7%, составив 118,6 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел»: они будут опубликованы позже в составе годового отчета Мечела по форме 20-F.

Операционные расходы комбината увеличились большими темпами (+19,6%) и составили 111,6 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти в 2 раза до 7 млрд руб.

Чистые финансовые расходы составили 1,6 млрд руб. против доходов в 1,2 млрд руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 17,2% до 6 млрд руб. на фоне сокращения стоимости заемных средств. За отчетный период долг комбината вырос на 1,9 млрд руб. до 76,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 52,2 млрд руб., принеся 5,9 млрд руб. дохода.

В итоге комбинат получил прибыль в размере 5,4 млрд руб. (-63,9%). Балансовая стоимость акции на конец года составила 13 966 руб.

В целом результаты комбината оказались лучше наших ожиданий. По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и 0,2 собственного капитала, и продолжают входить в наши портфели акций «второго эшелона».

Мы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет.

International Consolidated Airlines Group, S.A. – международный авиационный холдинг, зарегистрированный в Испании. В современном виде компания существует с января 2011 года, когда официально произошло слияние крупнейших авиаперевозчиков Великобритании и Испании – British Airways и Iberia. В дальнейшем портфель холдинга пополнился испанским лоукостером Veuling и второй по величине авиакомпанией Ирландии Aer Lingus. Суммарный флот International Airlines Group насчитывает 546 самолетов.

Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 4 года.

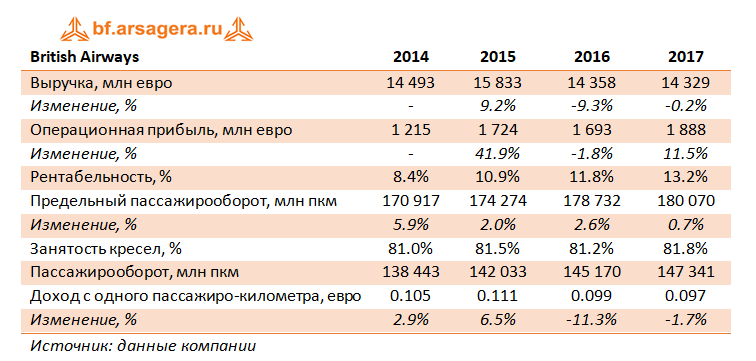

British Airways.

British Airways являются краеугольным камнем авиационного холдинга: в 2017 году доля британской компании в общей выручке составила 62%, а в операционной прибыли – 69%. Как видно из таблицы выше, рекордные значения по выручке были достигнуты в 2015 году, а по операционной прибыли – в 2017. При этом в рассматриваемом периоде рентабельность британской компании непрерывно увеличивалась. То же следует сказать и о предельном пассажирообороте и пассажирообороте. По итогам 2017 года также была достигнута максимальная загрузка кресел – 81.8%. Доход с одного пассажиро-километра (пкм) снижался в последние 2 года. Стоит отдельно отметить тот факт, что выручке за 2017 год поддержку оказал уверенный рост доходов от грузоперевозок (+16%).

Iberia.

Вклад Iberia - испанского флагмана гражданских перевозок – в общую выручку и операционную прибыль холдинга в 2017 году составил 21% и 9% соответственно. Рентабельность Iberia является самой низкой в холдинге, а операционная прибыль в 2017 году упала почти на 28%. В первую очередь, это связано с расходами на реструктуризацию в размере около 180 млн евро, относящимся к затратам на мероприятия по сокращению работников. При этом перевозчик в рассматриваемом периоде наращивал достаточно быстрыми темпами пассажирооборот и занятость кресел. Доход с одного пкм в последние годы демонстрировал негативную тенденцию.

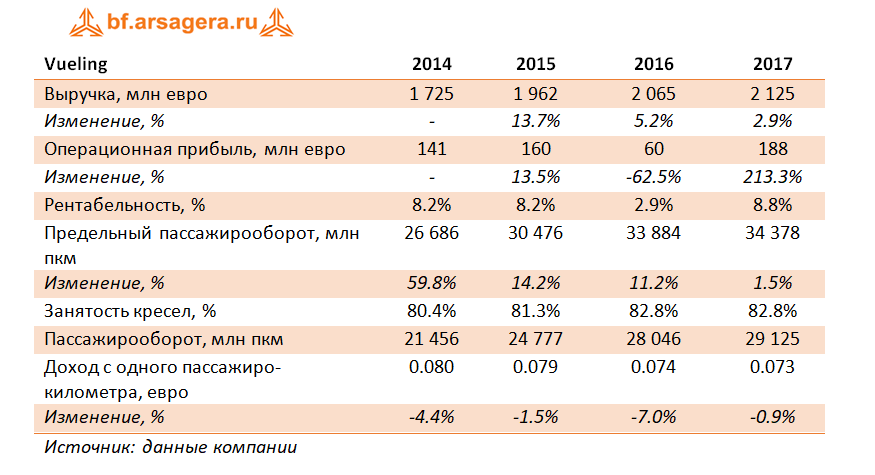

Vueling

В 2017 году Vueling принес IAG 9% выручки и 7% операционной прибыли. На фоне непрерывно растущего пассажирооборота и занятости кресел испанскому лоукостеру по итогам прошло года удалось добиться рекордных финансовых показателей. Поддержку этим результатам оказало и снижение топливных расходов, позволившее операционной рентабельности вернуться в привычный диапазон.

Aer Lingus

Ирландская компания была приобретена в течение 2015 года, поэтому результаты 2015 и 2016 года не являются сопоставимыми. Несмотря на то, что вклад Aer Lingus в общую выручку IAG всего 8%, доля операционной прибыли, приходящаяся на ирландскую компанию – почти 10%, что превышает вклад Iberia и Vueling. При этом операционная рентабельность является самой высокой по группе. В 2017 году компании удалось нарастить прибыль благодаря существенному сокращению топливных и прочих расходов.

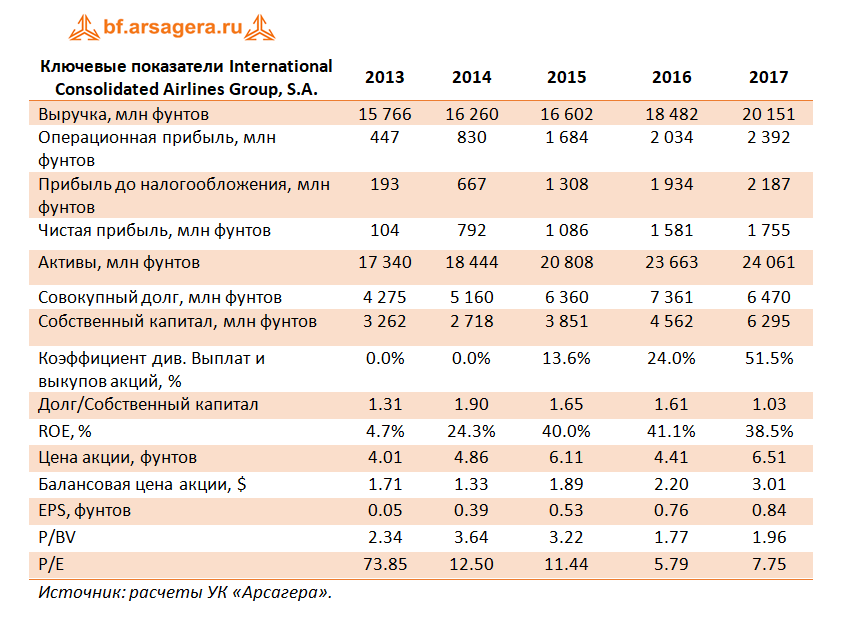

Далее обратимся к консолидированным финансовым показателям компании за последние 5 лет. Отметим, что несмотря на то, что финансовую отчетность компания предоставляет в евро, мы будем анализировать финансовые показатели, выраженные в фунтах стерлингов, что соответствует валюте, в которой торгуются акции IAG на Лондонской бирже.

Как видно из таблицы выше, за последние 5 лет компании удавалось непрерывно наращивать операционную и чистую прибыль. История дивидендных выплат началась в 2015 году, а в 2017 компания стала осуществлять и обратные выкупы акций, распределив по итогам года среди акционеров около половины прибыли. Также стоит отметить, что IAG удалось привести соотношение долга и собственного капитала к паритетному.

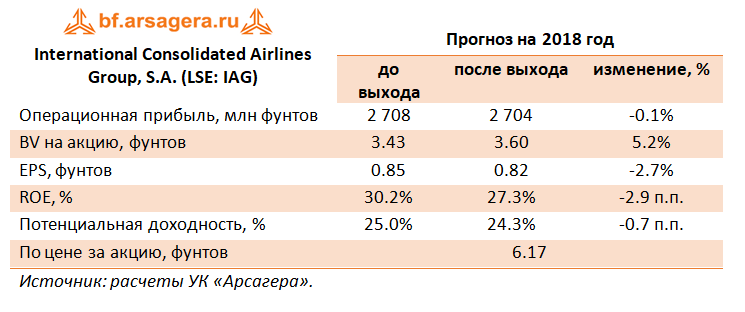

Говоря о результатах 2017 года, стоит отметить, что компании удалось нарастить операционную прибыль почти на 10% (в евро) благодаря увеличению выручки от перевозок пассажиров и снижению топливных расходов. Однако по итогам внесения фактических данных мы понизили прогноз финансовых результатов на 2018 и последующие годы в части более низкой занятости кресел.

Выход отчетности был встречен участниками рынка достаточно прохладно – акции упали почти на 6%. Основным поводом послужило заявление руководства о том, что компания собирается более агрессивно наращивать предельный пассажирооборот, что потенциально может привести к снижению доходов на пкм.

Акции компании обращаются с P/E 2018 около 7 и P/BV 2018 около 1.6 и входят в число наших приоритетов в секторе транспорт.

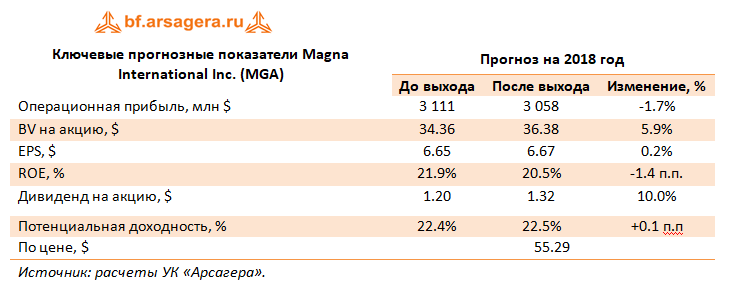

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года. Отметим, что валюта представления результатов – доллары США.

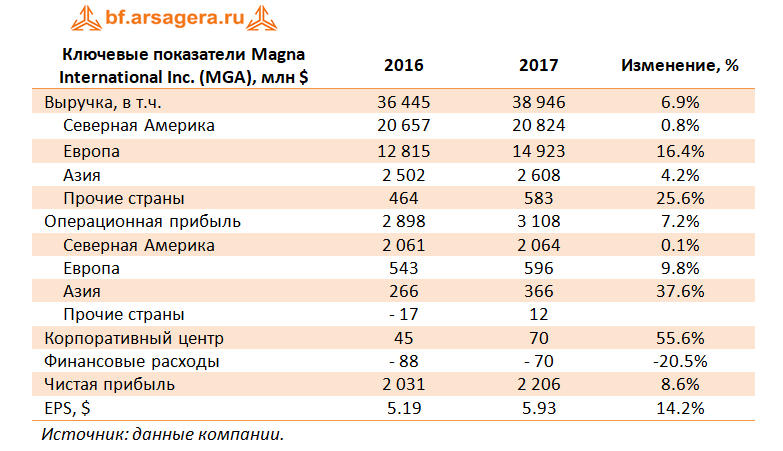

Совокупная выручка канадской компании выросла на 6.9% - до $38.95 млрд, показав рост по всем географическим сегментам. В количественном измерении объемы производства автомобилей в Северной Америке снизились на 5%, а в Европе – увеличились на 7%. В Северной Америке к положительным факторам, определившим итоговую динамику выручки, можно отнести запуск новых моделей автомобилей: Jeep Compass, Ford F-Series SuperDuty, Volkswagen Atlas, а также курсовые разницы от укрепления канадского доллара против доллара США. В Европе был осуществлен запуск новых производств: Audi Q2, BMW 5-Series, Volkswagen Tiguan, Alfa Romeo Stelvio и Skoda Kodiaq. Рост продаж в азиатском регионе произошел, главным образом, за счет запуска новых производственных программ в Китае.

Операционная прибыль компании увеличилась на 7.2% - до $3.1 млрд, при этом результат американского сегмента вырос на 0.1% - до $2.06 млрд, а его операционная рентабельность сократилась на 0.1 п.п. Рентабельность европейского сегмента по итогам 12 месяцев составила 4%, а операционная прибыль прибавила на 9.8%, достигнув $596 млн. Причинами такой динамики стало повышение производственной эффективности на некоторых существующих программах и более низкие гарантийные издержки.Операционная прибыль сегмента «Азия» выросла на 37.6% благодаря увеличению поступлений от участия в совместных предприятиях. Существенный рост выручки (+25.6%) и получение операционной прибыли в сегменте «Прочие страны» произошли из-за увеличения объемов производства (прежде всего, в Аргентине).

Чистые финансовые расходы Magna снизились более чем на 20% до $70 млн. В итоге чистая прибыль выросла на 8.6% - до $2.2 млрд. За отчетный период компания выкупила своих акций более чем на $1.2 млрд и выплатила в виде дивиденды в размере $400 млн. В итоге показатель EPS по итогам 12 месяцев вырос на 14.2% - до $5.93

В целом отчетность компании оказалась в русле наших ожиданий. По итогам вышедшей отчетности наш прогноз финансовых результатов компании не претерпел значительных изменений. Отметим лишь повышение прогнозов по дивидендным выплатам после того, как компанией было объявлено о росте квартального дивиденда на 20%.

Акции компании Magna торгуются с P/BV 2017 около 1.8 и P/E 2018 около 8.6, и являются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

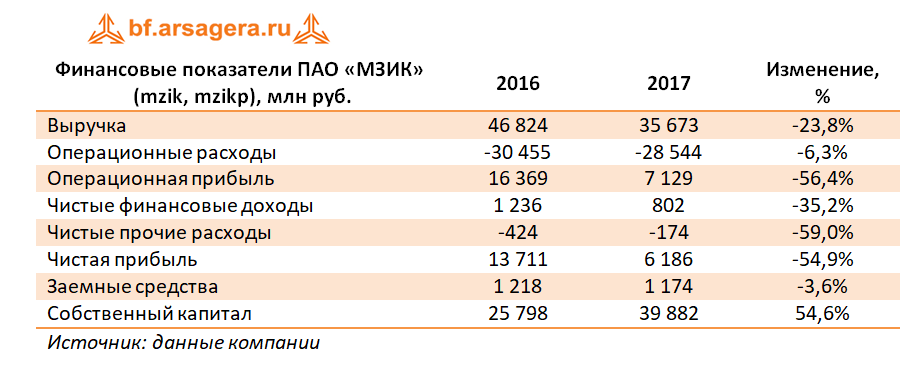

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 2017 год.

Итоговая отчетность зафиксировала снижение финансовых показателей: выручка уменьшилась на 23,8% до 35,7 млрд руб.; операционная прибыль – на 56,4% до 7,13 млрд руб. К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием в отчетном году признания должного объема выручки по выполняемым контрактам.

Блок финансовых статей сильно ситуацию не изменил. Компания заработала 930 млн руб. в качестве процентов по вкладам, при этом процентные выплаты составили 129 млн руб. Положительное сальдо прочих доходов/расходов, весь год находившееся в положительной зоне, по итогам года стало отрицательным (-173,9 млн руб.). В итоге чистая прибыль составила 6,2 млрд руб., при этом по итогам четвертого квартала прибыль составила символические 50,3 млн руб.

Долг завода остался на уровне 1,2 млрд руб., а денежные остатки на балансе составили 7,5 млрд руб. В результате чистая денежная позиция предприятия составила 6,3 млрд руб.

Как и в 2016 году, итоговая отчетность прошедшего года родила больше вопросов, нежели дала ответов. На фоне выручки в 11 млрд руб. в четвертом квартале компания не смогла заработать чистой прибыли: все поглотила статья «прочие расходы», по которой МЗИК под конец года традиционно отражает сформированные оценочные обязательства по гарантийному ремонту. Напомним, что в отчетности за 2016 год, указанный резерв составил 3,6 млрд руб., в итоге чистая прибыль снизилась до 9,939 млрд руб. Но каково же было наше удивление, когда открыв отчетность за 2017 год, мы увидели совершенно иную цифру чистой прибыли за 2016 год – сразу 13,7 млрд руб.! Судя по всему, указанный резерв был присоединен к первоначальному размеру чистой прибыли. Не исключено, что плоды подобной операции мы увидим через год по итогам уже 2017 года.

Указанные корректировки чистой прибыли задним числом вносят неопределенность относительно стабильного уровня прибыли, а также размера дивидендов по привилегированным акциям завода. При этом самым интересным вопросом остается размер дивидендов годичной давности по привилегированным акциям (по уставу компания направляет на них 10% чистой прибыли), который мы планируем прокомментировать отдельно.

По итогам вышедшей отчетности мы несколько понизили наши прогнозы по выручке и подняли прогноз затрат. В итоге прогнозная чистая прибыль испытала незначительное сокращение. Мы планируем вернуться к обновлению модели компании после публикации ее годового отчета

Исходя из котировок на продажу в системе RTS Board (16 956 рублей), капитализация завода составляет 14,5 млрд руб., а мультипликатор P/BV – около 0,4. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

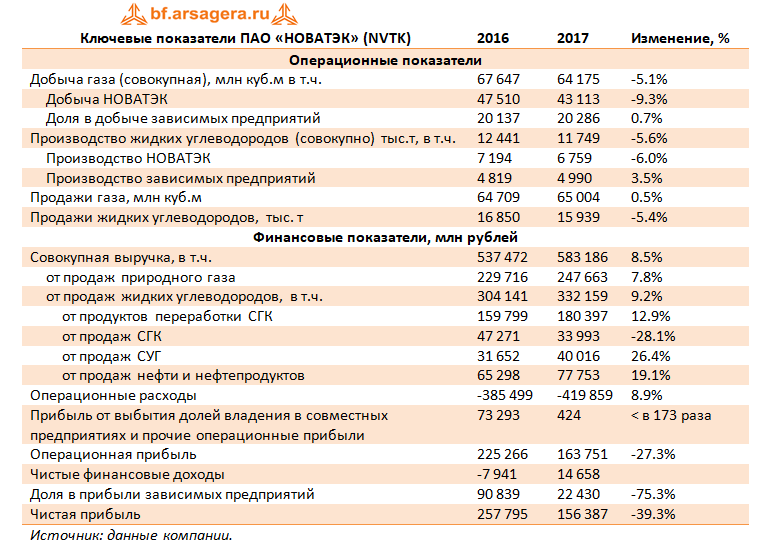

НОВАТЭК представил консолидированную финансовую отчетность за 12 месяцев 2017 года.

Совокупная выручка компании увеличилась на 8.5% до 583.2 млрд руб. Доходы от реализации жидких углеводородов выросли на 9.2% до 332.2 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 28.1% до 34 млрд руб. в результате существенного снижения объемов реализации на экспорт, что было отчасти компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (+26.4%), сырой нефти и нефтепродуктов (+19.1%), продуктов переработки газового конденсата (+12.9%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 7.8% - до 247.7 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 9.3% - до 43 113 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 5.1% (до 64 175 млн куб. м.). Между тем, совокупные объемы реализации выросли на 0.5%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей.

Операционные расходы выросли на 8.9% (до 419.86 млрд руб.) главным образом из-за роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+52%) в связи с возросшим спросом со стороны конечных потребителей.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 72 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямал СПГ». За 12 месяцев 2017 г. размер статьи «прибыли от выбытия активов и прочие операционные прибыли» составил лишь 423 млн руб. В итоге операционная прибыль компании сократилась на 27.3%, составив 163.8 млрд руб. Без учета этой статьи рост операционной прибыли составил бы 7.5%.

Долговая нагрузка компании с начала года снизилась на 61 млрд руб., составив 156 млрд руб., что в итоге привело к уменьшению расходов на обслуживание долга до 7.7 млрд руб. (-33.3%). Положительные курсовые разницы составили 13.7 млрд руб. против убытков от курсовых разниц в 25.5 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в евро. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 3.1 раза до 22.4 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39.3% – до 156.4 млрд руб.

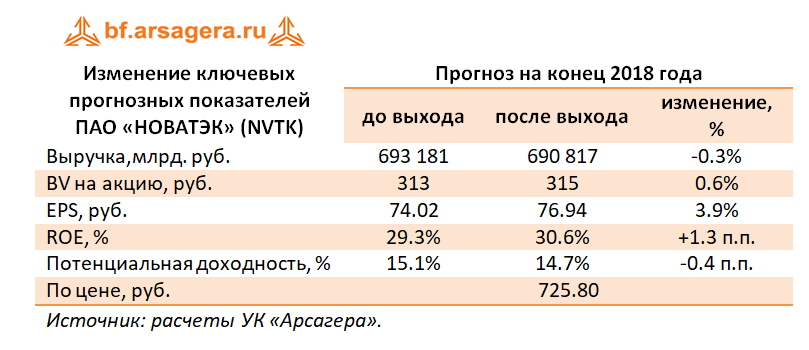

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, что привело к росту прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 9.5 и не входят в число наших приоритетов.